Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

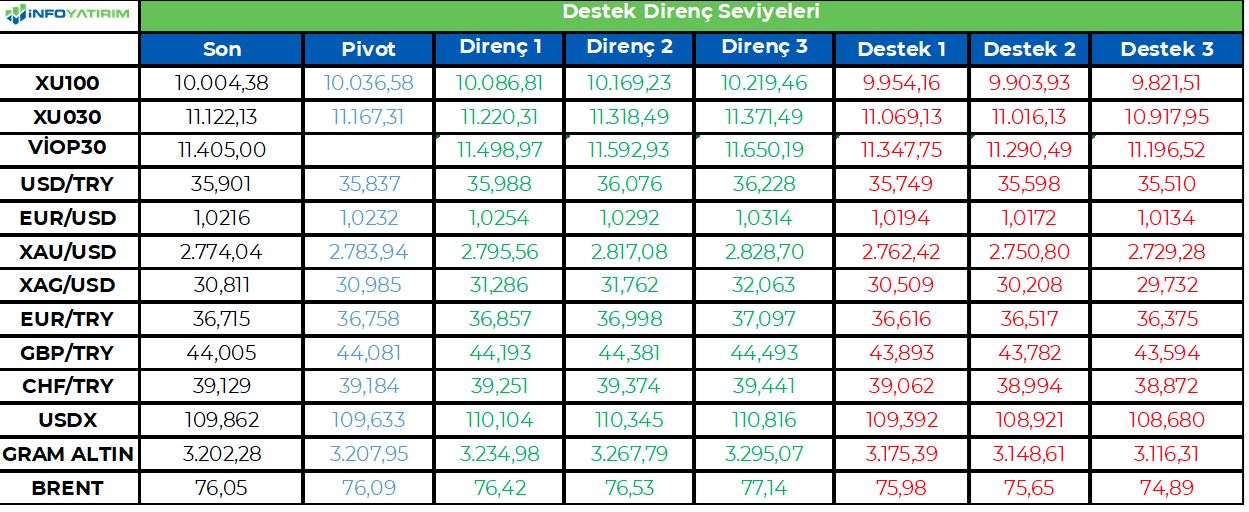

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

‘Sizinle birlikte savaştık ve öldük’

Kanada başbakanı, II. Dünya Savaşı, Kore Savaşı ve Afganistan'daki son savaşa atıfta bulundu ve Trump’a bu şekilde seslendi.

Ancak karşısındaki kişi ortak geçmişe, hatıralara, müttefikliğe aynı açından bakmıyor. ABD’nin 47. başkanı ne verdiğine ne aldığına ve ikisi arasındaki dengeye bakıyor. Geçmişi, maliyetleri ABD tarafından ödenen ortaklıklar olarak okuyor. Ortaklık ilişkisini maliyete kimin katlandığına bakarak sorguluyor. Yeni denge noktaları dizayn etmek istiyor. Trump, ABD’nin ikili ilişkilerini maliyet-gelir dengesinde ABD lehine çevirmek istiyor. Yıkıcı, sarsıcı bir tarza sahip.

Cumartesi, Başkan Trump’ın ’yasadışı göçmen ve uyuşturucu akışının önlenmesinde başarısız’ olunduğu gerekçeleri ile imzaladığı emirler Meksika'ya %25, Kanada'nın enerji dışı mallarına %25, Kanada'nın enerjisine %10 ve Çin'e uygulanan tarifelerde %10 puanlık artış getiriyor. Karar, Salı günü uygulamaya geçecek, süre kısa, uzlaşma kapısının hafif aralık olduğunu belirtelim. Diğer dikkat çeken konu, eğer misilleme gelirse Trump ek kararlar alacağını ifade ediyor. Ancak Trump, Meksika ve Kanada'nın endişelerini gidermek için adım atmaları halinde erteleme olasılığından da söz etti.

ABD'nin en büyük üç ticaret ortağından yapılacak ithalata uygulanacak tarifeler, yaklaşık 1,3 trilyon dolarlık ticareti etkileyecek. Bu miktar, 2023 verilerine göre ABD ithalatının %43'ünü ve ABD GSYİH'sinin yaklaşık %5'ini temsil ediyor. Yeni artışlar mevcut ithalat yapısına göre, ortalama ABD gümrük vergisi oranını şu anki %3 seviyesinden %10,7'ye çıkaracak ve ABD ekonomisine önemli bir arz şoku yaşatacak.

ABD ekonomisine etkisi ise FED’in modeline göre -misilleme yapılacağı varsayımı ile- GSYİH‘yi %1,2 düşürebileceği ve çekirdek PCE'yi yaklaşık %0,7 ekleyebileceği şeklinde. 2023'te ABD'nin Kanada, Meksika ve Çin'e ihracatı sırasıyla ABD GSYİH'sinin %1,3, %1,2 ve %0,5'ine denk geliyordu. Meksika, Kanada, Çin GSYİH'nın sırasıyla %16, %14 ve %2,3'ü etki etmesi bekleniyor. Çin için etki daha yönetilebilir olabilir.

Misilleme olacak mı, artış oranları değişecek mi, müzakere olacak mı, olacaksa müzakereler ne kadar sürecek… geniş bir belirsizlik bandı var. Demokratlar, Trump'ın Meksika ve Kanada'ya uyguladığı tarifelerin hayatı daha pahalı hale getireceğini belirtiyor. FED modeli büyümenin yavaşlayacağını, enflasyonun artacağını işaret ediyor. İç ekonomide arz şoku oluşabilir. FED’in temkinli olmaktan başka seçeneği pek olası görünmüyor.

Trump’ın 2. dönemi / 2. gümrük savaşı ‘fiilen’ başladı. Yolun bundan sonraki kısmı ‘belirsiz’. O yüzden ilk etapta piyasa risk iştahı baskı altında kalabilir, Dolar gücünü artırabilir. Yolun devamı Trump’a göre şekillenecek. Piyasa, makro veriler ve FED odaklılıktan siyaset-mali politika odaklı hale gelebilir.

Perşembe İngiltere merkez bankası BOE faiz toplantı sonucunu açıklayacak. Faiz indirimi bekleniyor, esas konu faiz patikası. Cuma ABD aylık istihdam veri setini öncesinde yarın JOLTS’u, Çarşamba ADP’yi takip edeceğiz.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 1,5-2,6 aralığında eksi. Asya’da ise Çin kapalı, Japonya %2,4, Hong Kong %0,8 eksi. ABD 10 yıllık tahvil faizi %4,51, Dolar Endeksi 109,8, ons altın 2.775 Usd civarında işlem görüyor.

İç tarafta, Fitch kredi notunu ve not görünümünü sabit bıraktı. Piyasa için hafif negatif etki yapabilir. Bugün Ocak TÜFE verisi açıklanacak. Aylık artışın yüzde 4,30, yıllık oranın %41,1 seviyesine inmesi bekleniyor. Beklenti altı sonuç sınırlı olumlu etki yapabilir.

Hazine Şubat borçlanma programını açıkladı. Aralık sonunda açıklanan programda yer alan 6 ve 10 yıl vadeli tahvil ihaleleri yapılmayacak. Böylece verim eğrisinin uzun tarafında arz-talep dengesinin talep lehine sıkılaşmasını bekliyoruz.

Stopaj artışı… yatırım fonlarında ve mevduatta stopaj artışı yapıldı. %15 kazanç vergisi, hisse fonlar hariç diğer fonlara ve 6 aydan kısa TL mevduatlara uygulanacak. Karar ‘dolaylı faiz indirimi’ olarak da yorumlanabilir.

Usd/TL:

Trump, gümrük vergisi savaşını başlattı. Meksika, Kanada ve Çin listedeki ilk isimler. Kanada karşılık vereceğini açıklarken Meksika ve Çin yanıt vermiş değiller. Trump ise karşılık verilirse ikinci adımı atacağını ifade ediyor.

Piyasaların net olarak baskı altına girdiğini söyleyebiliriz. Dolar gücünü pekiştiriyor.

Makro veri ve FED’den çok mali politikaların/siyasetin konuşulacağı ve fiyatlanacağı bir döneme girdiğimizi düşünüyoruz.

Dolar Endeksi 109,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, TCMB faiz kararı ve Moody’s’in kredi notunu değiştirmemesi sonrası gözler Fitch’te idi. Fitch de not ve görünümde değişiklik yapmadı.

Bugün Ocak ayı enflasyon verisi açıklanacak. Aylık artışın yüzde 4,30 olması böylece yıllık oranın 41,10 seviyesine inmesi bekleniyor.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde biraz azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,90 civarında işlem görüyor. Aşağıda 35,50 ve 35,00; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Dışarıda Trump, içeride TCMB-Moody’s-Fitch sonrası TÜFE öne çıkıyor. Trump risk iştahı azaltıyor. Fitch kredi notu ve görünümünü değiştirmedi. Gözler bugün TÜFE verisinde olacak. Aylık artışın yüzde 4,30 olması böylece yıllık oranın 41,10 seviyesine inmesi bekleniyor. Ilımlı sonuç, tahvil faizlerine ilgiyi artırabilir.

Hazine Şubat ayında 6 yıl ve 10 yıl vadeli tahvilleri ihraç etmeme kararı aldı. Aralık sonunda yayımlanan borçlanma programındaki 2 kıymet ihraç listesinden çıkarıldı. Böylece verim eğrisinin uzun tarafında arz-talep dengesinin talep lehine sıkılaşmasını bekliyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 7 baz puan artış ile %38,16 ve 21 baz puan azalış ile %26,70 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 eşiği üzerinde tutunma çabası devam ediyor, ancak piyasadaki güç kaybı da dikkat çekici... Cuma günü satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi kapanışı %0,77'lik kayıpla 10,004 puandan yaptı.

Genel olarak baktığımızda, 10,150-200 bandındaki direnç bölgesini aşmakta zorlanan piyasada, 10,000 psikolojik eşiğini koruma çabası devam etse de, yaşanan güç kaybı dikkati çekiyor. Haftanın son günü itibarıyla yaşanan satıcılı seyir, beklentimize paralel bir şekilde XBANK Endeksi liderliğinde gerçekleşirken (-%2,02) XULAŞTIRMA (+%1,02) ve XILETİŞİM (+%0,60) Endekslerindeki yükselişin, piyasadaki değer kaybını sınırladığını söyleyebiliriz.

Önümüzdeki sürece baktığımızda ise, öncelikle psikolojik 10,000 eşiği olmak üzere, 9,960 seviyesini ilk önemli teknik destek olarak takip ediyoruz. 9,960 seviyesi altındaki ısrarlı hareketlerde ise, Haftanın son günü itibarıyla etkisini hissettirmeye başlayan satıcılı seyrin önümüzdeki hafta derinleşebileceğini ve ilk etapta 50 günlük üssel ortalamanın bulunduğu 9,850'leri hedefleyebileceğine inanıyoruz. Daha aşağıda ise, sırasıyla 9,660 ve 9,500 bölgesi önemli destekler olarak dikkatimizi çekiyor.

Yukarı yönde ise, 10,250 üzerinde kalıcı hareketler görmedikçe, piyasadaki aşağı yönlü baskının devam etme ihtimalini yüksek görüyoruz.

Eur/Usd:

Trump harekete geçti. En büyük ticari ortaklarını ABD’ye göçmen geçişi ve uyuşturucu transferi ile suçlayarak gümrük vergisi artışı kararı aldı. Kanada misilleme yapacağını açıkladı. Diğer iki ülke henüz mesaj vermiş değil. Ancak dikkat çeken nokta Trump’ın olası misillemeye karşı ek artış yapacağını açıklamış olması. Eğer karşı hamle gelirse Trump 2. adımı atacak.

Malumun ilamı olarak tanımlayabileceğimiz 2. gümrük savaşı süreci başladı. Sürecin nasıl ilerleyeceğine dair kestirim yapmak sağlıklı olmayabilir. İlk etapta Dolar haftaya güçlü başlıyor.

Trump, Avrupa Birliği'ni hedef tahtasında olduğu konusunda uyardı. Trump’ın adımlarından Avrupa üzerine düşen mesajı alıyor. AB daha güçlü ve daha rekabetçi hale gelmesi elzem. Mevcut durum bunun çok uzağında.

Haftanın toz duman başladığından ve Trump’ın patikası belirsiz olduğundan hareketle merkez bankalarına dair tahmin yapmak sağlıklı olmayabilir. Örneğin Trump’ın sadece son hamlesi ABD büyümesi baskılayıcı ve enflasyonu artırıcı etki yapması bekleniyor (GSYİH‘yi %1,2 düşürebilir ve çekirdek PCE'yi yaklaşık %0,7 ekleyebilir). FED temkinli, ECB nispeten güvercin-temkinli tavır benimsemişti.

Dolar Endeksi’nde 109,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor

Bu sabah 1,027 seviyesindeki paritede 1,025 ve 1,02 seviyeleri gün içi destek; 1,031 ve 1,038 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir izleyebilir.

Gbp/Usd:

Bu hafta BOE faiz kararını açıklayacak. 25 baz puan indirim yapması bekleniyor. Diğer yandan Trump harekete geçti. Gümrük savaşında 2. dönemi başlattı. Geleceğe dair belirsizliğin artması arz ve enflasyon problemi riskini yaratıyor. BOE’nin sözlü yönlendirmesi kritik konu bizce.

Dolar Endeksi’nde 109,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor

Bu sabah 1,227 seviyesinde bulunan paritede 1,223 ve 1,217 seviyeleri gün içi destek; 1,231 ve 1,238 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir izleyebilir

Altın:

Doların değeri artıyor, ABD tahvil faizi hafif aşağı iniyor. Altın fiyatı baskı altında. Trump’ın 2. gümrük savaşını başlatması piyasalarda hissediliyor. Etki bir süre devam edebilir. Altın Doların değerinden, tahvil faizlerinden, jeopolitikten, ülke merkez bankalarının taleplerinden, hisse senedi pozisyonlarına teminat olmaktan etkileniyor.

kısa vadede baskı sürebilir. Orta vade de ise iyimser fiyatlama görülebilir.

Altın 2.750 Usd üzerinde kaldıkça yukarı istek sürdürebilir. Teknik olarak 2.715 Usd üzeri fiyatlamalarda 2.800 Usd ilk hedef olarak karşımıza çıkıyor. 2.800 Usd üstünde kalıcılık halinde 2,800-3000 Usd bant aralığına geçişe neden olabilir.

Bu sabah 2.777 Usd seviyesindeki ons altında 2.770 ve 2.755 Usd seviyeleri gün içi destek, 2.800 ve 2.790 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir izleyebilir.

Eurobond:

Dışarıda, Trump etkisi ile ABD tahvil faizleri hafif düşüş halinde. Gümrük vergisi konusu bir süre daha gündemi meşgul edebilir. Güvenli liman motivasyonu ile ABD tahvilleri tercih edilebilir. Ancak orta vadede yatırımcılar ‘Trump politikalarının enflasyonist etkilerine’ odaklanabilir. Bu durumda tahvil faizleri yönünü yukarı çevirebilir.

Teknik resimde yüzde 4,50 üzerinde ABD 10 yıllık tahvil faizinde destek noktası olarak takip edilebilir.

İç tarafta, kredi derecelendirme kuruluşu Fitch kredi notumuzu ve not görünümünü değiştirmedi, sabit bıraktı. Karar yatırımcıları heyecanlandırmadı. Gözler bugün açıklanacak Ocak TÜFE verisinde. Ilımlı bir veri iştaha dönüşebilir. Diğer yandan Trump’ın harekete geçmesi risk iştahı baskılıyor. Gelişmekte olan ülkelere fon akımı biraz zayıflayabilir.

Türkiye 5 yıllık CDS 254 ile günü tamamladı. Eurobondlar karışık seyir izledi. Birim fiyatlar, kısalarda -6 ile -1 cent; orta vadelilerde -8 ile +3 cent; uzunlarda +16 ile +19 cent değişim oldu. Faizler ise sırasıyla 5,15%, 6,98% ve 7,95 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tasarruf Mevduatı Sigorta Fonu Başkanlığı'nın (TMSF) Resmi Gazete'de yayımlanan ilanına göre Hazine'ye ait HES Hacılar Elektrik Sanayi ve Ticaret Anonim Şirketi ve Hazine ve Boyçelik Metal Sanayi ve Ticaret Anonim Şirketine Ait Erciyes Çelik Halat Tel Sanayi ve Ticaret Anonim Şirketi Paylarının Satışına ilişkin olarak ilan edilen;

- Veri İnceleme ve Tesis Ziyaretinden yararlanmak için son tarih 31.01.2025 tarihinden 28.02.2025 tarihine,

- Veri İnceleme ve Tesis Ziyaret İzni kapsamında yatırımcı sorularının alınmasına ilişkin son tarih 24.01.2025 tarihinden 21.02.2025 tarihine,

- Teklif zarflarının teslim edilmesine ilişkin son tarih 03.02.2025 tarihinden 04.03.2025 tarihine,

- İhale tarihi 04.02.2025 tarihinden 05.03.2025 tarihine uzatıldı.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

orsa ‘da Hikâye Nereden Gelecek?

Borsa geçen hafta 10250 direncini aşmakta yine başarısız oldu. Bankacılık endeksinde gelen kar satışları

endeks üzerinde baskı yaratırken, BIST100 endeksi haftayı %0.99 düşüşle kapadı. XBANK endeksi ise %2.66

düşüş gerçekleştirdi. Geçen hafta AKBNK, YKBNK ve GARAN 4Ç24 sonuçlarını açıkladı. Beklentilere paralel

gelen sonuçların ardından banka hisselerinde kar satışları gözlemledik. Buna karşılık kamu bankalarında

pozitif ayrışma gözleniyor. Perakende, İletişim ve Havacılık hisseleri ise endekse destek veren tarafta oldu.

BIMAS, MGROS, THYAO, TCELL, TTKOM endekse destek veren ağırlıklı hisseler olarak sayılabilir.

Yabancı Raporlar

Geçen hafta yabancı tarafında Türkiye’ ye yönelik olumlu haber akışlarının olduğu söylenebilir. Özellikle

geçen hafta Citi raporu ile bankacılık hisselerinde hedef fiyatlar yukarı revize edilirken, JPMorgan

Kalkınmakta Olan Avrupa ve Gelişmekte Olan EMEA portföyünde Türkiye’nin ağırlığını arttırdığını duyurdu.

JPMorgan’ın ayrıca BIMAS’ı top 10 listesine dâhil etmesi hissedeki performansın nedeni olarak göstermek

mümkün. TCMB verilerine göre 24 Ocak ile biten haftada yabancıların hisse alımları 345 mn $ seviyesine

oldu. Bu son zamanların en yüksek haftalık alımı. Tek bir haftalık alım için yorum yapmak yanlış olur, ancak

gelecek süreçlerde bu eğilim devam edecek mi izleyeceğiz.

Ancak bunlar olurken geçen hafta AKBNK, GARAN ve YKBNK 4Ç24 finansal sonuçları açıklandı. Beklentilere

paralel gelen sonuçların ardından Banka hisselerinde kar satışları oluştu. Önümüzdeki hafta Bankacılık

endeksi borsanın üzerinde baskı yapacak gözüküyor. Kamu bankalarındaki ayrışma devam edebilir. Kamu

Bankalarında diğer bankaların aksine 4Ç24 kar rakamlarının yıllık bazda artması bekleniyor.

Yukarıdaki gelişmelerin dışında Fitch Türkiye’nin kredi notu ve görünümünü teyit etti herhangi değişiklik

yapmadı. Bu piyasa tarafından beklenen bir gelişmeydi. Bu nedenle Pazartesi günü herhangi bir etki

beklemiyoruz.

Trump Formunu Kaybetmemiş

ABD Başkanı Trump koltuğuna oturduktan sonra ilk başkanlık dönemini aratmayacak eylemlerine hızlı giriş

yaptı. Kanada ve Meksika’ya %25, Çin mallarına ise ek %10 gümrük vergisi uygulayan kararını imzaladı ve

yarından itibaren devreye girecek. Medyada çıkan haberlere göre ABD’nin bu ülkelerden yaptığı yaklaşık

1.5 trilyon $’lık ithalatı kesintiye uğratacak. Tarifelerin başta Otomotiv ve enerji olmak üzere tarımdan

çeşitli imalata kadar çeşitli sektörleri etkilemesi ve fiyat artışlarına neden olması bekleniyor. Bu konu

ABD’de önümüzdeki dönemde açıklanacak enflasyon verilerine olan hassasiyetin daha fazla artmasına

neden olacak. ABD 10 yıllık tahvil faizindeki gelişmeleri izlemekte yarar var. Enflasyon endişesinin

piyasalarda artması, Fed’e yönelik faiz indirim beklentilerinin azalmasına hatta bitmesine neden olacağı

gibi bu durum Gelişmekte Olan Ülke piyasaları için orta uzun vadede olumsuz olur.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta içinde beklenen en önemli gelişmeleri olarak FED ve ECB tarafındaki politika faiz toplantıları takip edildi. FED tarafında piyasanın beklentisine paralel olarak politika faizini 4,25 - 4,50 aralığında sabit bırakırken ECB tarafında ise 25 bps’lik faiz indirimine gidildi ve politika faizi %2,75 seviyesine geldi. Hafta başından beri ABD’de takip edilen diğer gelişmeler Tüketici Güven Endeksi, PCE verileri ve İşsizlik Başvuruları Verisi olurken Tüketici Güven Endeksi beklentilerin altında PCE verileri beklentiye paralel gerçekleşti. İşsizlik başvuruları verisi beklentilerin altında karşılanarak iyi bir görünüm ortaya koydu. Ekonomik takvim dışında ABD Başkanı Trump’ın Kanada ve Meksika’ya yönelik uygulayacağı vergi tarifesi arttırımı gündemdeydi. Kanada tarafı bu durumdan ötürü fazla etkilenmezken eurobond piyasası haftayı alıcılı kapattı. Meksika tarafında ise CDS risk primi Trump’ın başkanlık koltuğuna oturmasından beri negatif etkilenmekte.

ABD Tahvilleri haftayı genel olarak alıcılı kapatırken 2 yıllık getiri 1,0 bps aşağı gelerek %4,199 seviyesinden fiyatlanırken 5 yıllık getiri 0,5 bps aşağı geldi ve %4,313 seviyesinde izlenmekte. 10 yıllık getiriler ise 0,6 bps’lik alıcılığa sahne oldu ve haftanın son gününde %4,510 seviyesinde takip edildi. ABD tahvil piyasa oyuncuları tarafından en azından Mart ayına kadar politik gelişmeler önemle takip edilecek. Önümüzdeki dönemde ABD Başkanı Trump’ın söylemleri piyasayı volatil hale getirme potansiyeline sahipken FED tarafında ise Mart ayındaki politika faiz toplantısından önce gelecek olan ekonomik veriler takip edilecek. Piyasalar Mart ayında FED’in bir kademe faiz indirimi olasılığını %16 olarak fiyatlamakta.

Bu hafta yurtiçi eurotahvil piyasasında genel olarak alıcılı seyir takip edildi. Ancak haftanın son gününde 2 yıllık getirilerde yükseliş söz konusuydu. 2 yıllık getiri 3,3 bps’lik yükselişle negatif tarafta yer alırken 5 ve 10 yıllık getirilerde ise yatay görünüm hakimdi. CDS risk priminde ise 13 Ocak’tan bu yana genel olarak düşüş gözlemlenirken bu haftada pozitif tarafta olduğu gözlemlendi. Haftanın son gününde 254 seviyesinde izlendi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/31/eurotahvil-piyasasinda-neler-oluyor-31-01-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde TCMB’nin 23 Ocak tarihli PPK toplantı tutanağı, küresel piyasalarda Almanya’da enflasyon ile Almanya, Euro Bölgesi ve ABD’de büyüme verileri takip edildi. Hafta boyunca piyasaların odağında ise ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası (AMB) faiz kararları yer aldı. Almanya’da tüketici fiyat endeksi, Ocak ayında aylık %0,2 azalırken 2024 yılı Aralık ayında %2,6 olan yıllık enflasyon, Ocak ayında %2,3’e geriledi. Almanya ekonomisi, 2024'ün dördüncü çeyreğinde çeyreklik bazda %0,2 ve yıllık bazda %0,2 daraldı. Euro Bölgesi ekonomisi, 2024 yılının son çeyreğinde önceki çeyreğe göre büyüme göstermezken önceki yılın aynı dönemine göre %0,9 büyüdü. ABD ekonomisi, 2024 yılının son çeyreğinde beklentilerin altında yıllık %2,3 büyüdü. 2024 genelinde ise %2,8'lik büyüme gösterdi. ABD Merkez Bankası (Fed), yılın ilk faiz kararında piyasa beklentileri doğrultusunda politika faizinde değişikliğe gitmeyerek %4,25-4,50 aralığında sabit tuttu. Karar metninde enflasyonun %2'lik hedefe doğru ilerlediğine ilişkin referans kaldırılırken enflasyonun bir nebze yüksek, ekonomik görünümün belirsiz olduğu ifade edildi. Fed Başkanı Powell faiz kararının ardından yaptığı basın toplantısında, ekonominin genel anlamda güçlü olduğunu, politika duruşunu aceleci bir şekilde değiştirme ihtiyacını duymadıklarını, enflasyon hedefine doğru ilerleme ifadesinin kaldırılmasının bir sinyal verme anlamına gelmediğini ifade etti. Powell, Trump’ın faizlerin düşürülmesiyle ilgili açıklamalarına yorumda bulunmazken “Ekonomik gelişmeleri göz önüne alarak bu şekilde karar verdik. Son göstergeler ılımlı büyümenin devam ettiğini gösteriyor. Enflasyon son 2 yılda düştü ama hala hedefimizin üzerinde kalmaya devam ediyor. Herhangi bir yeni adım atmadan önce enflasyonda gerçek anlamda iyileşme bekliyoruz.” dedi. Avrupa Merkez Bankası (AMB), beklentilere paralel faizlerde 25 baz puan indirime giderek mevduat faizini %3’ten %2,75 seviyesine, refinansman faizi %3,15’ten %2,90’a ve marjinal borçlanma faizini %3,40’dan %3,15’e düşürdü. AMB Başkanı Lagarde faiz kararı sonrası, “Dezenflasyon süreci hala aynı patikada devam ediyor. %2’lik enflasyon hedefimize bu yıl ulaşacağız, ücretler tarafında biraz daha iyimser tablo var. Enflasyonun orta vadeli hedefimize ulaşması konusunda kararlıyız verilere bağlı karar vereceğiz. Enflasyonun 2025'te hedefimize sürdürülebilir şekilde ulaşacağı konusunda güvenimiz tam.” dedi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi. TCMB, 23 Ocak’ta gerçekleştirilen PPK toplantı özetinde, üretici fiyatları artışının önemli ölçüde zayıfladığını, buradaki düşük seyrin tüketici tarafında mal fiyatlarını olumlu yönde etkilediği belirtilirken gıda aylık enflasyonunun, işlenmiş gıda fiyatları öncülüğünde Ocak ayında yeniden yükseleceği ifade edildi. Haftaya negatif başlamasına rağmen hafta içinde 10.180,41 seviyesine kadar yükselen BİST100 Endeksi, sonrasında düşüşe geçti. Endeks, haftayı %0,99 kayıpla 10.004,38 puandan haftayı tamamladı. 35,67’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 35,8702 ile rekor tazelerken 37,43’lü seviyelerden haftaya başlayan Euro/TL ise 36,20 sınırının altına kadar geriledi. Yurt dışı yerleşik yatırımcılar, 17-24 Ocak haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 345,4 milyon dolar hisse senedi, 382,9 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 269,9 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.270 milyon dolar artarak 103.986 milyon dolara ve tüzel kişilerin döviz mevduatı 1.242 milyon dolar artarak 61.841 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 869 milyon dolar azalarak 28.865 milyon dolar (1.021 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bırakırken 26 Aralık toplantısında 250 baz puan indirerek %47,50 seviyesine çekti. TCMB, 2025 yılının ilk toplantısında ise politika faizini 250 baz puan indirerek %50 seviyesine çekti.

Aralık ayında %1,03 artan TÜFE’nin Ocak 2025 tarihli TCMB piyasa katılımcıları anketine göre; Ocak ayında %4,07, Şubat ayında %2,65, 2025 yılı sonunda %27,05 ve 2026 yıl sonunda %18,67 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,03 ve 12 ay sonrasında ise 43,81 olması öngörülmektedir. Cari dengenin 2025 sonunda 17,4 milyar dolar, 2026 yılında ise 22,5 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’de sırasıyla %3,1 ve %3,9 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %40,91 ve 12 ay sonrasında ise %29,14 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/6617/3833/6766/Haftalik_Bulten_31.01.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri