Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Palantir bugün çok başarılı bir bilanço gününü geride bıraktı ve açıklama sonrası %20 üzerinde prim ile işlem görüyor.

Şirketin en dikkat çeken yönü ve büyümesi önündeki en soru işaretli alan olan kurumsal taraf çok başarılı bir çeyreği geride bıraktı. Savunma sanayi ve kamu kontratları tarafında da çok iyi sonuçlar getiren şirket, yarın ServiceNow’u geçecek ve en büyük software şirketleri sıralamasında daha yukarılara çıkmış olacak. Geçen seneden bu yana gördüğümüz kadarıyla şirket piyasanın gözünde AI hakkında bazı varsayımlarda bulunuyor. Bunlardan ilki modellerin birer hammadde konumuna indirgeneceği konusu, ikincisi ise Palantir’in tamamen şirketlerin software taleplerini karşılamaya aday olan yıkıcı bir oyuncu olduğu, bir çok dev software şirketinin ki buna ServiceNow dahil, Palantir’e pay kaybedeceği. Bu varsayımların tamamen gerçek olduğu bir senaryo olmadan 51 satış çarpanını açıklamak pek kolay değil. Şirket bu çeyrekte Rule of 40 dediğimiz karlılık ve satış büyümesi toplamı üzerinden ulaşılan rakamda daha da iyi noktalara gitti ve 81 puan seviyelerine ulaştı. Bu rakama ulaşmalarında gelir rakamlarının hızlı büyümesi etkili olurken faaliyet kar marjının da 5 puan kadar yükseldiğini atlamamak lazım. Yıllıkta ise seviye 68’ler seviyesine ulaştı. Net Dollar Retention oranı yani yılda yeni müşterilerin sayılmadan, sene başındaki müşterilerin paketlerinde arttırıma girdikleri rakamdan iptallerin düşüldüğü ve bunun sene başı gelire oranlandığı metrik, %120 seviyesine yükseldi. Bu rakamları, özellikle yıllık olarak en başarılı diğer Saas şirketleri ile kıyasladığımızda çok iyi rakamlar çıkıyor ancak özellikle yıllık bazda fark çok açık sayılmaz, bazı siber güvenlik şirketleri bu rakamlara yakın seviyelerdeler. Bu şirketlerin de bir kısmının gelir büyümesinde daha hızlı oldukları ancak faaliyet giderlerinden dolayı puanlarının düştüğünü görüyoruz ki Palantir’in de maliyetlerinin artacağına dair açıklama gördük. %45 faaliyet karı oranının sürdürülebildiği senaryoda diğer elit Saas şirketlerinden ayrışması makul olur ancak bu çarpanlar çok yüksek seviyelerde ve diğerleri ile paralel Net Dollar Retention Rate seviyesinde iken hedef pazarın çok daha büyük varsayılıyor olması gerekiyor. Bu hedef Pazar monetize edilecekse de diğer software şirketleri ile bir rekabet kaçınılmaz olacaktır. Şirket, LLM modellerinin hammaddeleşeceğini düşünmeye devam ediyor Deepseek modellerinin bunu daha da ispatladığını düşünüyor, LLM modellerini yönlendiren ince ayar yapan konumlarına devam edecekler ki bizim Deepseek olayından çıkardığımız sonuçlar pek bu düzlemde değil. Palantir’in Open AI ile yarıştığını söylemek yanlış olmaz, LLM modellerinin değer zincirindeki yerine göre iki şirketten bir tanesi dominant konumunu sürdürecektir ve Open AI bu alanda çok ciddi gelişmeler kaydediyor. Geçtiğimiz gün yayınlanan Deep Research tanıtımı, AI Agent tarafında ne gibi adımlar atılacağına dair fikirler veriyor olmalı. Şirketin ana savı olan LLM modellerinin sadece arzının arttığı ve birbirlerine benzediği görüşü geçen sene o1 tanıtımı ile aslında son buldu ve Deepseek’in de kullandığı çok fazla yeni metod ile transformer dediğimiz ana mimarilerin sınırlarının çok üzerine çıkılabiliyor.

Palantir’in sonuçlardan sonraki yükselişi, çok başarılı bir bilanço açıklaması nedeni ile anlaşılır ancak değerleme hala orantısız gözüküyor ve Saas alanındaki favori şirketimiz olmasının önünde büyük engel teşkil ediyor. Palantir’in bir önemli teması da Elon Musk’a destek çıkan, analist toplantısında Çin’i yıllarca fikri mülkiyet hırsızlığı ile suçlayan bir Trump teması şirketi olması. Değerlemenin bir kısmını belki de burada aramak gerekiyor.

Şirket, DOGE gibi kamu açıklarının yönetilmesi süreçlerinden negatif etkilenmeyecektir. Bu değerleme ile pozitif görüş veremiyoruz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/04/bilanco-gunlukleri-2024-q4-03-02-2025-palantir/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

eni ABD yönetimi Kanada, Meksika ve Çin’e yeni tarifeler uygulama kararı sonrası Trump’ın tarifeleri ile yüzleşen Meksika'dan misilleme yerine ilk uzlaşı haberi dün geldi. Meksika Devlet Başkanı Sheinbaum ise konuyla ilgili X hesabından yaptığı paylaşımda, sınıra 10 bin asker göndereceğini ve ABD'nin uygulayacağını duyurduğu gümrük vergisinin 1 aylığına durdurulduğunu ifade etti. Haber sonrasında risk iştahında toparlanma görüldü.

İkinci adım ise Kanada’dan geldi. Ülke yönetimi müzakere kapısını araladı. Başbakan Trudeau, ek gümrük vergisi artışının 30 gün ertelendiğini açıkladı.

Diğer yandan Trump ile Çin başkanı Xi’nin 24 saat içinde telefon görüşmesi yapacağı speküle ediliyor.

Trump aldığı ek gümrük tedbirlerinin nedeni olarak fentanil (bir tür uyuşturucu) akışını ve yasa dışı geçişleri sebep olarak gösterdi. Cumhuriyetçilerin ajandasında ön sıralarda bulunan göçmen politikaları bu kararlarda etkili olduğu görülüyor. Peki yaptırımların devamı ve yayılması devam edecek mi? Donald Trump'ın Kanada, Meksika ve Çin'e gümrük vergisi getirmesinin ardından AB’nin sıradaki hedef olup olmadığını tartışılıyor. Avrupa bölgesi de risk altında.

Ek gümrük yaptırım kozunu kullanan Trump’ın eli rahat gözüküyor. Gümrük tariflerine muhatap olan ülkelerin ABD ihracat büyüklüğünün GSYİH’da bulunan payı yaklaşık yüzde 20-30 aralığında bulunuyor. ABD’nin ise bu ülkelere ihracatı ise oldukça düşük. Ek gümrük vergilerinin ekonomilere olan olası yansıması ise maliyetlerin artması yönünde etki edebilir. Bu nokta da olası enflasyon endişelerinin devam etmesine neden olabilir.

ABD ekonomisine etkisi ise FED’in modeline göre -misilleme yapılacağı varsayımı ile- GSYİH‘yi %1,2 düşürebileceği ve çekirdek PCE'yi yaklaşık %0,7 ekleyebileceği şeklinde. WSJ'ın haberine göre, Çin hükümeti Trump'la müzakerede 2020 yılında yapılan ilk aşama ticaret anlaşmasının yeniden yapılmasını önerecek. Çin'in ayrıca yuanın değerini düşürmeme ve ABD'ye daha fazla yatırım yapma sözü vermeyi planladığı belirtildi. Trump'ın tarifelerini yumuşatacak anlaşmalar bundan sonrası için piyasada olumlu yorumlanabilir.

Trump tarifeleri sonrasında FED’den faiz indirimi beklentileri de geriliyor. Piyasalarda, FED'in bu yıl 2 kez faiz indirimini %50 ihtimal olarak fiyatlıyor. Dün makro veri tarafında ABD Ocak ISM imalat PMI 50,9 (beklenti 49,3) açıklanarak genişleme bölgesine geçti.

Avrupa tarafında, Avrupa İstatistik Ofisi (Eurostat) Euro Bölgesi'nin ocak ayına ilişkin öncü enflasyon verilerini yayımladı. Buna göre, Euro Bölgesi'nde aralıkta yüzde 2,4 olan yıllık Tüketici Fiyat Endeksi (TÜFE), ocakta yüzde 2,5'e yükseldi (Beklenti yüzde 2,4). TÜFE, ocakta aylık bazda ise yüzde eksi 0,3 oldu.

Perşembe İngiltere merkez bankası BOE faiz toplantı sonucunu açıklayacak. Faiz indirimi bekleniyor, esas konu faiz patikası. Cuma ABD aylık istihdam veri setini öncesinde bugün JOLTS’u, Çarşamba ADP’yi takip edeceğiz.

Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri yüzde 1,5-2,6 aralığında eksi. Asya’da ise Çin kapalı, Japonya %1,6, Hong Kong %3 artı. ABD 10 yıllık tahvil faizi %4,56, Dolar Endeksi 108,6, ons altın 2.822 Usd civarında işlem görüyor.

İç tarafta, dün açıklanan TÜİK verilerine göre enflasyon ocakta yüzde 5,03'le beklentilerin üzerinde artarken, yıllık enflasyon yüzde 42,12 oldu. Ocakta en çok artış yüzde 23,57 ile sağlıkta görüldü, yıllık bazda eğitimde yüzde 99,93'lük artış gerçekleşti. Yüzde 5,03'lük aylık enflasyonun 3 puanlık kısmı konut, sağlık ve gıdadan kaynaklandı.

Ana resimde dezenflasyon sürecinde ilerliyoruz. Ancak tempo istenen hızda değil. Bugün açıklanan veri, TL varlıklar lehine son günlerde oluşan olumlu havayı biraz bozabilir. Merkez Bankası’nın Mart ayında faiz indirimine dair beklentilerin biraz zayıflasa da korunacağı kanaatindeyiz.

Dün açıklanan, İstanbul Sanayi Odası (İSO) için S&P Global tarafından derlenen imalat PMI, Aralık'ta kaydedilen 49,1 seviyesinden 48'e geriledi. Zayıflayan talebe paralel olarak hem toplam yeni siparişler hem de yeni ihracat siparişleri gerilediği görülüyor.

Usd/TL:

Trump, gümrük vergisi savaşını başlattı. Meksika, Kanada ve Çin listedeki ilk isimler. Önce Meksika’dan ilk uzlaşma isteği geldi. Ardından Kanada yönetimi, müzakerenin başladığını ve vergi artışının 30 gün ötelendiğini açıkladı. Haberler sonrasında Dolar Endeksi’nde bir miktar kar satışı görüldü. Trump’ın uyguladığı politikalar taraf ülkeleri zorlamaya devam ediyor. Uzlaşı haberlerinin gelmesi piyasaları rahatlatırken, Trump’ın tartışılmaya açık olan politikalarının galibiyetle sonuçlanmasını sağlıyor.

Makro veri ve FED’den çok mali politikaların/siyasetin konuşulacağı ve fiyatlanacağı bir döneme girdiğimizi düşünüyoruz.

Dolar Endeksi 108,6 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, Türkiye İstatistik Kurumu'nun (TÜİK) açıkladığı verilere göre aylık enflasyon Ocak'ta yüzde 5,03 oldu. Tüketici fiyatlarında yıllık artış ise yüzde %42,12'ye yavaşladı. Türkiye'de tüketici enflasyonu Ocak ayında hem aylık hem de yıllık bazda beklentilerin üzerinde gerçekleşti.

Türkiye Cumhuriyet Merkez Bankası, parasal aktarım mekanizmasının güçlendirilmesi amacıyla yurt dışı repo, kredi ve katılım fonu zorunlu karşılık oranını yüzde 8'den yüzde 12'ye çıkardı.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde biraz azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,00 civarında işlem görüyor. Aşağıda 35,50 ve 35,00; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Dün açıklanan TÜİK verilerine göre enflasyon ocakta yüzde 5,03'le beklentilerin üzerinde artarken, yıllık enflasyon yüzde 42,12 oldu. Ocakta en çok artış yüzde 23,57 ile sağlıkta görüldü, yıllık bazda eğitimde yüzde 99,93'lük artış gerçekleşti. Yüzde 5,03'lük aylık enflasyonun 3 puanlık kısmı konut, sağlık ve gıdadan kaynaklandı. Beklentilerin üstünde gelen sonuç, tahvil tarafında kar satışlarının görülmesine neden oldu..

Hazine Şubat ayında 6 yıl ve 10 yıl vadeli tahvilleri ihraç etmeme kararı aldı. Aralık sonunda yayımlanan borçlanma programındaki söz konusu 2 kıymet ihraç listesinden çıkarıldı. Böylece verim eğrisinin uzun tarafında arz-talep dengesinin talep lehine sıkılaşmasını bekliyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 53 baz puan artış ile %38,69 ve 91 baz puan artış ile %27,61 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Haftaya satış baskısıyla başlayan BIST 100 Endeksi'nde ilk önemli destek 9,750 seviyesinde...

Son dönemde oluşan yatay seyrin 10,150/10,250 seviyesinde bulunan kritik direnç bölgesine yaklaştıkça baskı altında kaldığı piyasada, dün seans içi destek olarak izlediğimiz 10,000 seviyesinin kırılmasıyla satışların arttığını gözlemliyoruz.

Haftanın ilk işlem gününü -%2.30 oranında değer kaybıyla 9,774 puandan tamamlayan BIST 100 Endeksi'nde, seans içi geri çekilmelerde 9,750 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 9,750 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviye altındaki seyrin ise piyasadaki aşağı baskıyı sürdürebileceğinin göz önünde bulundurulmasını öneriyoruz. Bu durumda aşağıda 9,650 ve 9,500 desteklerinin test edilme riskinin gündeme gelebileceği unutulmamalıdır. Yukarıda ise 10,150/10,250 bandı ana direnç konumunu sürdürecektir. Endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için bu direnç bandının aşılması gerekiyor.

Eur/Usd:

Trump ek gümrük tarife adımlarını atmaya başladı. Piyasa beklentisinin aksine ilk adımlar sert oldu. Kanada ve Meksika’dan ithal edilen mallara yüzde 25, Çin’den ithal edilen mallara da yüzde 10 gümrük vergisi uygulamaya yönelik kararı imzaladı. Hafta sonu yaptığı açıklamalarda Avrupa’ya da gümrük tarifeleri uygulamayı planladığını açıkladı. Kanada ve Meksika müzakere sürecine girdi.

Avrupa Birliği'ni hedef tahtasında olduğu konusunda yapılan açıklama sonrası dolar talebi artarken Eur tarafında ise kayıplar görüldü. Ek tarifelerin devreye girmesi Avrupa Merkez Bankasına faiz indirim baskısının artmasına neden olabilir. Hali hazırda faiz farkı ABD lehine olmaya devam ediyor. Gümrük tarifelerinin derecesi FED’in temkinli durmasına ve faiz indirim beklentilerinin ötelenmesine sebebiyet verebilir.

Trump'ın tarifelerini yumuşatacak anlaşmalar bundan sonrası için paritede rahatlama sağlayabilir. Belirsizliğin sürdüğü durumda, baskılı seyir devam edebilir.

Dolar Endeksi’nde 108,6 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Teknik resimde 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.

Bu sabah 1,032 seviyesindeki paritede 1,025 ve 1,02 seviyeleri gün içi destek; 1,033 ve 1,038 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir izleyebilir.

Gbp/Usd:

Kanada, Meksika ve Çin'e yönelik gümrük tarifeleri ile küresel bir ticaret savaşı endişelerine yol açan Trump, AB ve İngiltere'nin de gümrük vergileriyle karşı karşıya kalabileceği uyarısını yineledi. Dolar talebi artarken, sterlin talebi azaldı.

Bu hafta BOE faiz kararını açıklayacak. 25 baz puan indirim yapması bekleniyor.. Geleceğe dair belirsizliğin artması arz ve enflasyon problemi riskini yaratıyor. BOE’nin sözlü yönlendirmesi kritik konu bizce.

Dolar Endeksi’nde 109,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor

Bu sabah 1,242 seviyesinde bulunan paritede 1,24 ve 1,2372 seviyeleri gün içi destek; 1,247 ve 1,252 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir izleyebilir

Altın:

Trump’ın 2. gümrük savaşını başlatması piyasalarda hissediliyor. Tarifelerin devreye girmesiyle birlikte dolar talebi arttı. Ek gümrük vergilerinin olası enflasyonist etkileri, altın talebinin gücünü korumasına neden oluyor.

Diğer taraftan Trump’ın değerli metallere tarife uygulama endişeleri fiziki talep tarafının destek görmesini sağlıyor. İkinci Trump döneminin hızlı başlaması ve belirsizliklerin artması yatırımcıların güvenli liman talebini artırmasına neden oluyor. Teknik resimde 2.800 Usd üstünde fiyatlamalarda kalıcılık sağlanması yukarı isteğin devamına işaret edebilir.

Trump’ın 2. gümrük savaşını başlatması piyasalarda hissediliyor. Etki bir süre devam edebilir. Altın Doların değerinden, tahvil faizlerinden, jeopolitikten, ülke merkez bankalarının taleplerinden, hisse senedi pozisyonlarına teminat olmaktan etkileniyor.

Altın 2.750 Usd üzerinde kaldıkça yukarı istek sürdürebilir. Teknik olarak 2.715 Usd üzeri fiyatlamalarda 2.800 Usd ilk hedef olarak karşımıza çıkıyor. 2.800 Usd üstünde kalıcılık halinde 2,800-3000 Usd bant aralığına geçişe neden olabilir.

Bu sabah 2.822 Usd seviyesindeki ons altında 2.800 ve 2.770 Usd seviyeleri gün içi destek, 2.850 ve 2.820 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, Ek gümrük vergilerinin devreye alınması ve misilleme planları endişeleri ve belirsizlikleri artırıyor. İlk fiyatlamalarda Güvenli liman motivasyonu ile ABD tahvilleri tercih edildiği görülüyor. Ancak orta vadede yatırımcılar ‘Trump politikalarının enflasyonist etkilerine’ odaklanabilir. Bu durumda tahvil faizleri yönünü yukarı çevirebilir.

Teknik resimde yüzde 4,50 üzerinde ABD 10 yıllık tahvil faizinde destek noktası olarak takip edilebilir.

İç tarafta, dün açıklanan TÜİK verilerine göre enflasyon ocakta yüzde 5,03'le beklentilerin üzerinde artarken, yıllık enflasyon yüzde 42,12 oldu. Diğer yandan Trump’ın harekete geçmesi risk iştahı baskılıyor. Gelişmekte olan ülkelere fon akımı biraz zayıflayabilir.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar sınırlı negatif seyir izledi. Birim fiyatlar, kısalarda 0 ile +5 cent; orta vadelilerde -26 ile -23 cent; uzunlarda -33 ile -28 cent değişim oldu. Faizler ise sırasıyla 4,77%, 7,02% ve 7,98 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

TÜFE enflasyonu beklentileri aşarken başrolde gene hizmet enflasyonu var

Ocak ayı TÜFE enflasyonu aylık %5,03 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %44,4’ten %42,1’e geriledi. Ocak’ta TÜFE enflasyonu %5,03’lük gerçekleşmeyle %4,3’lük medyan beklenti ve %4,0’lük tahminimizin oldukça üzerinde gerçekleşti. Buna karşın, gerçekleşme 2024’ün ocak ayındaki %6,7’nin altında kaldığından, yıllık TÜFE enflasyonu %44,4’ten %42,1’e geriledi (beklenti: %41,3). Çekirdek TÜFE enflasyonu (C grubu) ise aylık %5,6’lık gerçekleşmenin ardından (Ocak 2024: %7,6) yıllık bazda %45,3’ten %42,6’ya geriledi. Kurdaki stabilite ve emtia fiyatları sayesinde daha ılımlı seyreden yurtiçi ÜFE enflasyonu aylık %3,06 seviyesinde gerçekleşirken, mayıs ayındaki %57,7 seviyesinden gerilemeye başlayan yıllık Yİ-ÜFE enflasyonu ise sene sonundaki %28,5 değerinden %27,2’ye geriledi.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

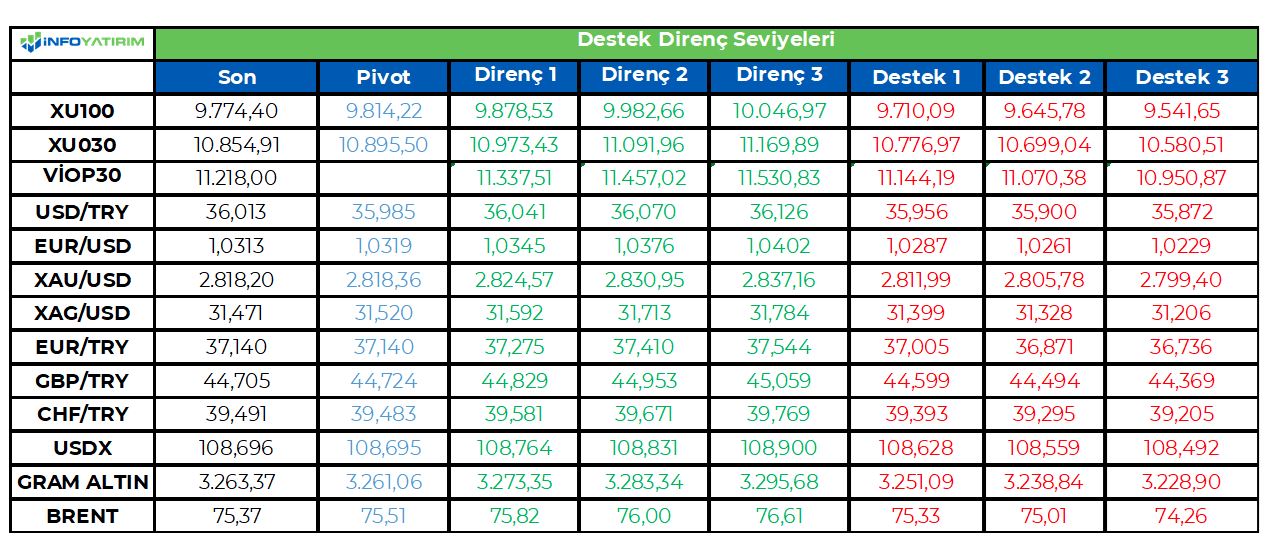

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Özet

Ocak ayında tüketici fiyat endeksi (TÜFE) enflasyonu aylık %5,0 (Aralık %1,0, Kasım %2,2, Ekim %2,9) ile piyasanın %4,3 ve İş Yatırım’ın %4,2 tahminlerinin çok üzerinde geldi. Yıllık manşet enflasyon ise yüksek baz etkisi sebebiyle önceki aya göre 2,3 yüzde puan gerileyerek %42,1 seviyesine geriliyor.

Yıl geçişinde kamunun kontrolündeki fiyat ve ücret ayarlamaları sebebiyle aylık rakamın yükselmesini bekliyorduk. Akaryakıt, toplu ulaşım ve alkollü içecekler gibi doğrudan merkezi yönetim ve belediyelerin belirlediği ürün ve hizmetlerde aylık fiyat artışları yüksek olsa da şaşırtıcı değil. Ancak hizmet enflasyonundaki bozulma beklenenden daha kötü ve gıda enflasyonu direncini koruyor.

Tahminimiz ve gerçekleşme arasındaki makasın önemli bir sebebi TÜİK’in yeni yılda TÜFE sepeti alt grup ağırlıklarını hizmetler lehine güncellemesi. Söz konusu mekanik etki aylık manşet enflasyonu 0,3 yüzde puan yukarı çekmiş. Eski ağırlıklarla devam edilse aylık rakam %4,7 olacaktı.

Kaynak: TÜİK, İş Yatırım.

4 Şubat Salı günü saat 16.00’da TÜİK mevsimsel düzeltilmiş TÜFE verileri yayımlanacak. Resmi veri açıklanana kadar kendi yöntemlerimizle (X13, TRAMO/SEATS ve TÜİK’in geçmiş yıllar düzeltme katsayıları ortalaması) mevsimsel düzeltilmiş aylık manşet enflasyonu %3,6 (Aralık %1,9, Kasım %2,9, Ekim %2,5) civarında tahmin ediyoruz.

Mevsimsel düzeltilmiş verilere bakıldığında tablo ham verideki kadar kötü değil. Üstelik enflasyon ana eğilimdeki bozulma görece sınırlı. Dolayısıyla TCMB’nin Mart ayında faiz indirimine adım küçültmeden devam edeceğini tahmin ediyoruz.

Öne Çıkan Tüketim Grupları

Aslında piyasa anketlerinden 1 hafta kadar sonra, resmi TÜFE verisinin açıklanmasından iki gün önce yayımlanan İTO İstanbul Ücretliler Geçinme Endeksi (%5,2) beklentilerin üzerinde aylık TÜFE rakamının işaretini vermişti. Endeksin alt kalemleri sağlık, ulaştırma, eğitim, lokanta-oteller gibi hizmet gruplarında sert yükselişe işaret ediyordu.

İTO verisinde olduğu gibi Ocak ayı TÜFE verisinde en sert hareketi yapan tüketim grubu aylık %24 fiyat artışı kaydeden sağlık harcamaları oldu. Sağlık grubunun içinde doktor randevu ücretinin kaydedildiği “ayakta tedavi hizmetleri” kalemi aylık %90 oranında rekor zam ile manşet enflasyona tek başına 0,6 yüzde puan sürpriz katkı yaptı. Söz konusu kalem dışlandığında diğer sağlık ürün ve hizmetlerinde yüksek ancak öngörülerimiz ile uyumlu aylık rakamlar görüyoruz.

Kaynak: TÜİK, İş Yatırım.

Aylık rakamlar eğitim grubunda %7,6, konut grubunda %7,3 ile beklentilerimizin çok üstünde geldi. Kötü haber: konut tarafındaki yükseliş ham veride aylık %8,7 (Aralık: %2,9, Kasım: %4,2) mevsimsel düzelttiğimiz veride %6,8 (Aralık: %3,9, Kasım: %4,7) gelen yapışkan kira enflasyonu kaleminden kaynaklanıyor. İyi haber: eğitim kalemindeki bozulma güncellenmiş özel okul fiyatlarının faturalara yansımasının geçmiş yıllara göre öne çekilmiş olmasından kaynaklanıyor olabilir. Bu durumda Mart ayı enflasyonunu aksi duruma kıyasla 0,1 yüzde puan kadar düşük gelebilir.

Gıda ve alkolsüz içecekler grubu enflasyonu aylık %3,9 ile son 5 yılın Ocak ayları tarihsel ortalamasının (%6,0) altında, TEPAV ölçümü (%3,9) ile uyumlu, bizim tahminimizin (%2,6) oldukça üstünde geldi. Piyasa anketlerinden sonra açıklanan TEPAV verisinden gecikmeli faydalanabiliyoruz.

Ters yönde sürpriz yapan giyim ve ayakkabı (%-5,2) kaleminde sert bir deflasyon yani belirgin aylık fiyat düşüşü görüyoruz. Söz konusu rakam son beş yılın Ocak ayı ortalamasının (%-2,9) da altında. Yıllık artış da %27,5 ile yıllık manşet enflasyona (%42,1) bir hayli uzak. Sektörün zayıf talep ve ithalat baskısıyla fiyatlarını artırmakta zorlandığını tahmin ediyoruz.

Ev eşyası grubunda aylık fiyat artışı %4,2 ile son beş yıl ortalamasının (%2,3) iki katına yakın ve tahminimizin (%3,2) belirgin üzerinde. Kasım ve Aralık ayında da geçerli olan bu durum beyaz eşya ve mobilya ürünlerinde yüksek fiyat artışlarından kaynaklanıyor. Beyaz eşya şirketlerinin karlılığının ilk çeyrekte artması bekleniyor.

Özel Kapsamlı Göstergeler

Özel kapsamlı göstergelerin ham verisine baktığımızda manşet TÜFE’de olduğu gibi büyük bir negatif sürpriz görüyoruz. Gıda, enerji, alkollü içecekler, sigara ve mücevher fiyatlarını dışlayan çekirdek C endeksi aylık %5,6 (Aralık: %1,1, Kasım: %1,5) artışla piyasanın %4,6, İş Yatırım’ın %4,9 tahminlerinin çok üzerinde geldi. Ancak mevsimsel düzelmiş aylık çekirdek enflasyonun %4,2 (Aralık: %2,5, Kasım: %2,7) gibi daha makul bir düzeyde olduğunu hesaplıyoruz. Çekirdek B endeksinde de benzer rakamlar söz konusu. Bozulma var ancak ilk bakışta görüldüğü kadar kötü değil.

Kaynak: TÜİK, İş Yatırım.

Enflasyon sepetindeki 143 temel başlığın aylık enflasyon oranları ortanca değerine “medyan enflasyon” diyoruz. Söz konusu değer aşırı uçlardan etkilenmediği için ana eğilime dair iyi fikir verebiliyor. Ocak ayında medyan enflasyon %3,1(Aralık: %1,2, Kasım: %1,1) seviyesine yükseldi ki bu oran 2024 Ocak rakamının (%6,4) yarısından az. Mevsimsellikten arındırdığımız medyan enflasyon ise daha sınırlı bir bozulmayla %2,2 (Aralık %1,8, Kasım: %1,7) düzeyine yükselmiş. Medyan veriden yola çıkarak bozulmanın büyük oranda geçici olduğu öne sürülebilir.

Kaynak: TÜİK, ;ş Yatırım.

Yine de hizmetler tarafındaki hasar büyük. Hizmet enflasyonu aylık %10,3 (Aralık: %1,0, Kasım: %1,6), mevsimsel düzelttiğimiz rakam aylık %7,3 (Aralık: %3,0, Kasım: %3,2) seviyesine yükseliyor. Veri, ekonomideki yavaşlamaya rağmen ücret zamlarının fiyatlara geçiş katsayısının gerilemediğini düşündürüyor. Diğer yandan gıda ve enerji hariç mal enflasyonu aylık %0,8 (Aralık: %0,9, Kasım: %1,2) ve mevsimsel düzeltilmiş %1,1 (Aralık: %1,6, Kasım: %1,8) son 7 ayın en düşük seviyesinde.

Ana Eğilim ve Mart PPK Kararı

Türkiye Cumhuriyet Merkez Bankası (TCMB) Ocak ayı PPK basın duyurusunda faiz kararını şekillendiren unsurlar arasına “ana eğilim” ifadesini eklemişti. TCMB enflasyon ana eğilimini hesaplarken 6 farklı mevsimsel düzeltilmiş aylık enflasyon göstergesinin ortalamasını alıyor. Ortaya çıkan değer hem olduğu gibi hem de 3-aylık hareketli ortalamasıyla inceleniyor.

Enflasyonun genel gidişatını geçici oynaklıkları dışlayarak incelemek ve TCMB’nin faiz kararına dair daha sağlıklı öngörüde bulunabilmek adına biz de 5 farklı mevsimsel düzeltilmiş aylık enflasyon göstergesini (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) kullanarak kendi ana eğilim göstergemizi hesaplıyoruz. Sonuçta ana eğilimi aylık %3,3 (Aralık: %2,1, Kasım: %2,4), ana eğilimin 3-aylık hareketli ortalamasını ise aylık %2,6 (Aralık: %2,2, Kasım: %2,3) düzeyinde buluyoruz.

Kaynak: TÜİK, İş Yatırım.

Öngörüler

Mevcut basit politika faizi aylık %3,75’e (haftalık bileşiklersek %3,81) denk geliyor. 250 baz puanlık faiz indirimi sonrası bu oran %3,54 (haftalık bileşiklersek %3,59) seviyesine düştüğünde Ocak ayında geçici bozulmayla %3,3’e yükselen ana eğilim göstergesinin üstünde kalır. Üstelik 6 Mart tarihinde gerçekleşen PPK toplantısı öncesi yayımlanacak Şubat TÜFE verisinde ana eğilimin gerilediğini göreceğiz. Mevsimsel düzeltmede aşağı yönlü hata yaptıysak dahi 3-aylık hareketli ortalama yüksek ihtimalle hep %3’ün altında kalacak.

TCMB, ana eğilim göstergesine odaklanarak 250 baz puanlık faiz indirim alanı olduğunu öne sürebilir. Avrupa’da talep koşullarının görece zayıf olduğu ve reel sektörün faiz maliyetinden rahatsızlığının arttığı bir ortamda ekonomi yönetiminin yumuşak iniş hedefleyeceğini ve TCMB’nin 2025 ilk yarısında adım küçültmeden faiz indirmeye devam edeceğini tahmin ediyoruz.

6 Şubat Enflasyon Raporu toplantısında TCMB’nin yaklaşımını daha iyi anlama fırsatımız olacak. Küresel ticaret savaşlarının sermaye hareketleri üzerinde risk oluşturduğu ve stopaj artışının sabit getirili Türk lirası yatırımın yerleşikler için cazibesini azalttığı bir ortamda TCMB daha tedbirli bir iletişim tercih edebilir.

Enflasyon Raporu toplantısında TCMB’nin %21 düzeyindeki yılsonu enflasyon tahminini bir miktar yukarı çekmesini bekleriz. Ana eğilimdeki bozulma sınırlı olsa da beklediğimizden kötü manşet ve çekirdek enflasyon verileri nedeniyle 2025 yıl sonu için %27 olan enflasyon beklentimizi %28 olarak güncelliyoruz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/03/ocak-2025-tufe-gorundugu-kadar-kotu-degil/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret savaşlarına dair endişeler nedeniyle küresel piyasalar haftaya zayıf bir tonda başlarken buna içeride beklentilerin üzerinde enflasyon rakamının eklenmesi ilk işlem gününde baskı oluşmasına yol açtı. TÜİK tarafından açıklanan rakamlara göre Ocak ayında enflasyon %5,03 oranında artış gösterirken yıllık rakam %44,38’ten %42,12 seviyesine geriledi. %4,3 seviyesindeki beklentinin üzerinde bir rakamla karşılaşılmasına rağmen yıllık enflasyonda geri çekilme yaşanması daha çok lehte baz etkisinin desteği ile gerçekleşti. Öyle ki geçen yılın aynı ayında enflasyon %6,7 artış göstermişti. Faiz indirimlerine dair tahminler ise anlamlı şekilde değişmiş değil, kaldı ki TCMB de öncü verilerin Ocak ayında öngörülerle uyumlu bir artışa işaret ettiğine dikkat çekmişti. Ancak Merkez Bankası’nın enflasyon odaklı adım atacağı öngörüldüğü için Ocak ayı rakamlarının beklentilerin üzerinde değer alması faiz indirimlerinin yavaşlayabileceğine yönelik endişe yarattı. Mevcut durumda %21 olan yıl sonu enflasyon tahminine ulaşılması için bundan sonraki aylarda ortalama %1,3 civarında yükselişler görülmesi gerekecek. Bu tablonun ardından TCMB’nin Cuma günü Enflasyon Raporu’nda vereceği mesajlara piyasaların daha fazla odaklandığını görebiliriz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İstanbul Sanayi Odası Türkiye İmalat PMI, ocakta 48,0 (önceki ay 49,1) düzeyine gerileyerek üst üste onuncu ay 50,0 eşik değerinin altında kaldı. İSO’nun yayınladığı basın bülteninden öne çıkan bazı tespitleri şöyle özetleyebiliriz: Faaliyet koşullarında yaşanan bozulma, hafif olmakla birlikte son üç ayın en belirgin seviyesinde gerçekleşti. İmalat PMI endeksinin eşik değere yaklaşmasıyla Aralık’ta hız kesen imalat sanayi üretimindeki düşüş, Ocak’ta yeniden hızlandı. Hem toplam yeni siparişler hem de yeni ihracat siparişleri önceki aya göre yavaşlama kaydetti. İmalatçılar aylık bazda üst üste ikinci kez istihdam azalttı. Girdi maliyetleri enflasyonu, bir önceki aya göre ivme kazanmasına rağmen tarihsel ortalamasının altında kaldı İstanbul Sanayi Odası Türkiye Sektörel PMI ocak ayı raporuna göre, sektörlere ilişkin bazı gelişmeleri ise şöyle sıralayabiliriz: Yeni siparişler anket kapsamında izlenen 10 sektörün tamamında ivme kaybederken, gıda ürünleri ile kimyasal, plastik ve kauçuk sektörleri de büyümeden yavaşlamaya geçti. En keskin daralma tekstil ürünlerinde oldu. Toplam yeni siparişlerdeki genele yayılı düşüşe rağmen, yeni ihracat siparişleri sektörlerin yarısında artış gösterdi. İhracattaki genişleme özellikle elektrikli ve elektronik ürünler sektöründe güçlü gerçekleşti Gıda ürünleri ile makine ve metal ürünleri yeni istihdam yaratmak açısından istisna oluşturmayı sürdürdü. Kimyasal, plastik ve kauçuk ürünler sektörü dışında tüm sektörlerde girdi maliyetleri enflasyonu Aralık ayına göre artış gösterdi. En hızlı yükseliş kara ve deniz taşıtlarında, en ılımlı artış ise ana metallerde gerçekleşti. Üretimde olduğu gibi girdi alımlarında da artış yaşanan tek sektör gıda ürünleri oldu. Elektrikli ve elektronik ürünler sektörünün girdi stoklarında anket tarihinin en yüksek oranlı artışı görülürken, makine ve metal ürünler sektöründe ise son dokuz yılın en belirgin stok birikim gerçekleşti.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni haftaya Trump’ın Kanada ve Meksika’ya uygulayacağı gümrük vergileri haberiyle başlayan hisse senedi piyasaları oldukça volatil ve satıcılı bir seans geçirdi. Seans açılışından bir süre sonra Trump’ın Meksika için planlanan %25 vergi uygulamasının bir ay ertelenmesine onay verdiği haberi geldi. Haber sonrası endekslere gelen alımla önemli ölçüde toparlanma sağlanmış olsa da ek vergilerin ne kadar süreyle uygulanacağı ve miktarı ile ilgili belirsizlik, tedarik zinciri ve fiyatlamalarla ilgili soruları beraberinde getirerek piyasalarda gerginlik yaratıyor.

S&P500’de yer alan on bir sektörün altısında değer kaybı yaşandı. Bilgi teknolojileri %1,8, isteğe bağlı tüketim %1,35, sanayi %1 kayıpla endeksi aşağı çekti. Temel tüketim %0,68, altyapı %0,46, enerji %0,42 primle kayıpları sınırlayan sektörler oldu. Dow Jones endeksinde ise dokuz sektörün beşi değer kaybetti. Sanayi %1,52, bilgi teknolojileri %0,88 gerilerken temel tüketim %1,23, iletişim %1 primle endeksin en güçlü sektörleri oldu.

Otomotiv, çip ve sanayi hisselerinin en çok değer kaybedenler olduğu günde, Ford Motor %1,88, General Motors %3,15, AMD %1,45, ARM Holdings %2,44 değer kaybetti. MegaCap şirketlerin büyük bölümünde değer kaybı yaşandı. Tesla %5,2, Apple %3,4, Nvidia %2,84 geriledi.

Günü %1,04 değer kaybıyla sonlandıran İngiltere FTSE 100 endeksinde%0,58 yükselen iletişim hizmetleri ve yatay-artı kapanan altyapı dışında tüm sektörlerde düşüş yaşandı. Finans %1,84, ham madde %1,61, enerji %1,54 kayıpla endeksi aşağı çeken sektörler oldu. Endekste en yüksek ağırlığa sahip olan şirketlerden AstraZeneca %0,6, Shell %1,92, HSBC Holdings %2,85 değer kaybetti. %1,4 gerileyen Almanya Dax endeksinde%0,59 primle ayrışan iletişim hizmetleri dışında tüm sektörler değer kaybına uğradı. Ham madde %2,38, isteğe bağlı tüketim %2,16, bilgi teknolojileri %2,07 kayıpla en zayıf sektörler oldu. Volkswagen %4,1, Siemens Energy %4,08, BASF %3,81 kayıpla endeksi aşağı çekti.

Ekonomik takvimde, Avrupa tarafında Euro Bölgesi enflasyon verisi takip edildi. Ocak ayı manşet TÜFE -%0,4 beklentiye karşın -%0,3 açıklanırken çekirdek veri %2,7 ile beklenti %2,6’nın üzerinde gerçekleşti. ABD tarafında ise S&P İmalat PMI 50,1 beklentinin üzerinde 51,2 olurken ISM İmalat 50,0 beklentinin üzerinde 50,9 olarak açıklandı.

Yarınki ekonomik takvimde ABD JOLTS İş Olanakları, fabrika siparişleri ve dayanıklı mal siparişleri verileri öne çıkıyor. Bilançolarda ise seans öncesinde Merck ve Pfizer, seans sonrasında Alphabet ve AMD öne çıkıyor.

Emtia & FX Vadeli Kontratları (Futures)

ABD Başkanı Trump’ın Kanada ve Meksika’ya yeni gümrük vergilerini getireceğini açıklamasının ardından seansa 109.8 civarından işlem görerek başlayan Dolar endeksi Meksika’ya uygulanacak vergilerin 1 ay ertelenmesi sonunda primlerinin bir kısmını geri vererek gün sonunda %0.54 değerli şekilde108.95 seviyesinden işlem gördü. Gelişmiş ülke para birimlerinden ise sadece JPY ve GBP sırasıyla %0.28 ve %0.06 oranında değerlenerek USD karşısında pozitif ayrışırken NZD %0.67, EUR %0.66 ve DKK %0.65 oranında düşüş yaşayarak USD karşısında en çok değer kaybeden para birimleri oldular.

Gün içerisinde karışık seyreden Spot Altın ise gün sonunda %0.65 oranında primlenerek $2816 seviyesinden alıcı bulurken Spot Gümüş %0.67 oranında primlenerek $31.51 seviyesinden işlem gördü. LME metallerinde ise pozitif fiyatlama hakimdi. Alüminyum %1.12, bakır %0.56 ve çinko %2.08 oranında değerlenerek günü sonlandırdılar.

Seansa $75 seviyelerinden işlem görerek başlayan Mart vadeli WTI kontratları seans sonunda priminin büyük kısmını geri vererek %0.45 değerli şekilde $72.85 seviyesinden işlem gördü. Benzer şekilde güne $77 seviyesinin üzerinde başlangıç yapan Nisan vadeli Brent kontratları ise gün sonunda %0.17 primli şekilde $75.80 seviyesinden işlem gördü.

Eurotahvil Piyasaları

Gün içerisinde karışık seyreden ABD 10 yıllık tahvil getirisi 0.4 baz puan artarak %4.54 seviyelerinden günü sonlandırdı. Avrupa’da ise getirilerde negatif görüntü öne çıktı. İngiltere10 yıllık tahvil getirileri 5.1 puan gerileyerek %4.48 seviyesinden işlem görürken, Fransa ve Almanya 10 yıllık tahvil getirileri sırasıyla 9.5 ve 7.6 baz puan düşüş yaşayarak %3.1 ve %2.38 olarak gerçekleşti. Hafif satıcılı seyreden 10 yıllık Türk hazine eurotahvillerinde getirilerde 3.8 baz puan yükseliş kaydedildi. Beş ve on yıl vadeler sırasıyla 6.51% ve 7.21% seviyesinde işlem gördü. Türkiye 5 yıllık CDS primi ise 4 baz puan artarak 258 seviyelerinden günü sonlandırdı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/04/uluslararasi-piyasalar-kapanis-raporu-03-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri