Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Amazon’un sonuçları ve ABD istihdam verileri başta olmak üzere karışık kazanç raporlarıyla beraber borsa temkinli bir tonda seyretti. Piyasa endeksleri hafif kazançlar ve kayıplar arasında dalgalandı. Özellikle bulut servis sağlayıcı devlerinin kazanç raporları, sektörün en büyük oyuncusu olan Amazon Web Services’in gelecekteki beklentilerine ilişkin endişeleri artırdı. Qualcomm Inc. yeni telefonlara olan talebin yavaşlayacağı korkusuyla hisse senedi fiyatının düştüğünü gördü. Buna karşılık, Ford Motor Co. kar rakamlarını yayınladıktan sonra önemli bir düşüş yaşadı. Olumlu tarafta, Philip Morris International Inc. güçlü Zyn nikotin poşeti satışlarıyla rekor seviyeye ulaşarak belirli sektörlerdeki dayanıklılığın altını çizdi.

Cuma günkü ABD tarım dışı istihdam raporu yaklaşırken, piyasalar önemli ekonomik verilere hazırlanıyor. Opsiyon piyasası, istihdam rakamlarının açıklanmasını takiben S&P 500’de her iki yönde de %0,9’luk bir hareketi fiyatlıyor. Hazine Bakanı Scott Bessent, Trump yönetimi altında 10 yıllık getirilerin daha düşük bir seyir izleyeceğine olan inancını yineleyerek, yalnızca potansiyel Federal Rezerv faiz indirimlerine odaklanmak yerine daha düşük tahvil getirilerini teşvik etmek için tasarlanmış politika hamlelerini vurguladı. ABD’nin Başkan Trump yönetiminde “güçlü dolar” politikasını sürdürmeye devam ettiğini bir kez daha teyit etti. Buna paralel olarak, son veriler ilk işsizlik başvurularında hafif bir artış olduğunu gösterse de rakamlar nispeten düşük kalmaya devam ediyor. Buna ek olarak, işgücü verimliliği olumlu işaretler gösterdi.

Endekslere baktığımızda S&P 500 %0,36yükselirken, Nasdaq 100 de %0,51 değer kazandı. Dow Jones Endüstriyel Ortalaması %0,28 ve Russell 2000 endeksi %0,5 oranında geriledi. Muhteşem Yedili %0,68 oranında yükseldi.

Kurumsal haberler tarafında Arm Holdings Plc, yapay zeka bilişim harcamalarının yavaşlamasına ilişkin endişeleri gerekçe göstererek cari dönem için temkinli bir gelir tahmini yayınladı. Eli Lilly & Co. obezite ve diyabet ilaçlarını etkileyen stok sorunlarıyla ilgili devam eden zorluklara rağmen analistlerin tüm yıl kazanç beklentilerini karşıladı.

Haftanın önemli olayları arasında Cuma günü ABD tarım dışı istihdam ve işsizlik verilerinin yanı sıra Michigan Üniversitesi tüketici güveni raporu açıklanacak. Ayrıca, Federal Rezerv yetkilileri Michelle Bowman ve Adriana Kugler’in Fed’in ekonomi ve para politikasına bakışına ilişkin daha fazla bilgi vermek üzere konuşma yapması planlanıyor.

Avrupa hisse senetleri Perşembe günü, ABD ile ticari belirsizliklerin arttığı bir dönemde kurumsal kazançların dirençli kalmaya devam ettiği yönündeki iyimserlikle rekor seviyeye ulaştı. İngiltere Merkez Bankası’nın faiz oranlarını düşürmesinin ardından İngiltere hisse senetleri değer kazandı. Stoxx 600 kapanışta %1,2 artışla 544,84 puana yükselerek 31 Ocak’ta ulaştığı zirveyi aştı. BOE’nin faiz oranlarını 19 ayın en düşük seviyesine indirmesiyle FTSE 100 %1,2 yükseldi. Fransa’nın CAC 40 Endeksi %1,5 artışla 8.007,62’ye yükselerek geçen yaz yaşanan siyasi çalkantıların yol açtığı tüm düşüşleri telafi etti.

Emtia & FX Vadeli Kontratları (Futures)

Bugün açıklanan verilerden sonra kısa süreli primler kaydeden DXY dolar endeksi Cuma günü açıklanacak tarım dışı istihdam verileri öncesinde seansı yataya yakın tamamladı. Dolar endeksi Perşembe gününü %0,08 primlenerek 107,66 seviyesinde sonlandırdı. GBPUSD ve EURUSD pariteleri iste güçsüz bir seans geride bıraktı, verinin ardından her iki parite de sert değer kaybetse de kayıpların bir kısmını geri aldı. EURUSD paritesi %0,15 değer kayebderek 1,0387 seviyesine gerilerken GBPUSD paritesi ise %0.55 değer kaybetti 1,2437 seviyelerinde seansı sonlandırdı. Dolar karşısında değer kazanan G-10 ülkesi para birimleri %0,76 ile Yen, %0,15 ile Norveç Kronu ve %0,13 ile İsveç Kronu olurken en çok değer kaybedenler ise %0,55 ile Sterlin, -%0,38 ile İsviçre Frangı ve -%0,26 ile Yeni Zelanda Doları oldu.

İran’a karşı ticari yaptırımları arttıracağı yönündeki yorumlarını petrol fiyatlarını düşüreceği yönünde verdiği sözlerle baskılayan Trump, petrol piyasalarında volatil bir seansa sebep oldu. Perşembe günü petrol piyasaları yön bulmakta zorlanırken seans sonu itibariyle değer kayıpları ile günü tamamladı. WTI aktif vade %0,77 değer kaybederek $70,48 seviyesine gerilerken Brent petrol aktif vade %0,54 değer kaybetti ve $74,21 seviyesine çekildi. Değerli metaller de veri sonrasında güçlenen Dolar sebebi ile sert geri çekilse de kayıpların bir kısmını geri alarak günü cüzi kayıplarla sonlandırdı. Ons altın %0,42 değer kaybederek $2.855 seviyesinden alıcı bulurken ons gümüş ile %0,28 değer kaybetti ve $32,22 seviyesine geriledi. Londra Metal Borası’nda ise alüminyum %0,11, bakır %0,40 ve çinko ise %1,37 değer kazandı.

Eurotahvil Piyasaları

Tahvil piyasaları tarım dışı istihdam verisi öncesinde satıcılı bir seansı geride bıraktı. ABD 2 yıllık tahvil getirisi 2,1 puan artarak %4,208 seviyesine, 5 yıllık tahvil getirisi 2,6 puan artarak %4,274 seviyesine ve 10 yıllık tahvil getirisi ise 2,2 puan artarak %4,44 seviyesine yükseldi. Gelişmiş ülke tahvilleri de genel anlamıyla satıcılı bir seans geride bıraktı. İngiltere 10 yıllık tahvil getirisi 4,9 puan, Fransa 10 yıllık tahvil getirisi 0,6 puan ve Almanya 10 yıllık tahvil getirisi 1,2 puan artarken İtalya 10 yıllık tahvil getirisi ise 0,6 puan geriledi. Türkiye 5 yıllık CDS risk primi 1,2 puan gerileyerek 253,61 seviyesinde kayda geçerken Türkiye tahvilleri satıcılı bir Perşembe gününü geride bıraktı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/07/uluslararasi-piyasalar-kapanis-raporu-06-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Venbey Yatırım Menkul Değerler AŞ’nin sermaye piyasası faaliyetlerinin 6362 sayılı Sermaye Piyasası Kanunu’nun 96 ncı

maddesinin birinci fıkrası ile III-39.1 sayılı Yatırım Kuruluşlarının Kuruluş ve Faaliyet Esasları Hakkında Tebliğ’in 65 inci

maddesinin birinci fıkrasının (d) bendi ve 66 ncı maddesinin birinci fıkrası uyarınca 06.02.2025 tarihi itibarıyla geçici olarak

durdurulmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"A1 Capital Yatırım Menkul Değerler AŞ’nin “Mustafa Kemal Mahallesi, Dumlupınar Bulvarı, No: 266 Tepe Prime İş Merkezi

B Blok No:62 Çankaya/ANKARA” adresinde mevcut durumda irtibat bürosu olarak faaliyet gösteren merkez dışı biriminin şubeye

dönüştürülmesi talebiyle yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" 250.000.000 TL kayıtlı sermaye tavanı içerisinde 50.000.000 TL başlangıç sermayeli Vakıf Katılım Portföy Yönetimi AŞ

ünvanlı bir portföy yönetim şirketinin kuruluşuna izin verilmesi talebinin olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanlarına yer verilen fonların tasfiye edilmelerine izin verilmesi talepleri olumlu karşılanmıştır.

Fonun Ünvanı

Garanti Portföy Yirmidokuzuncu Serbest (TL) Özel Fon

Global MD Portföy Yönetimi AŞ Health Tech Sağlık Teknolojileri Girişim Sermayesi Yatırım Fonu

Rota Portföy Onbirinci Hisse Senedi Serbest Özel Fon (Hisse Senedi Yoğun Fon)"

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin onaylanması taleplerinin

olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanına yer verilen emeklilik yatırım fonunun dönüşüm işlemine izin verilmesi ve fonun içtüzük ve izahname

tadil metinlerinin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir.

Dönüşüme Konu Fonun Ünvanı: Allianz Yaşam ve Emeklilik AŞ İkinci Fon Sepeti Emeklilik Yatırım Fonu

Dönüşüm Sonrası Fonun Ünvanı: Allianz Yaşam ve Emeklilik AŞ Teknoloji Sektörü Fon Sepeti Emeklilik Yatırım Fonu"

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

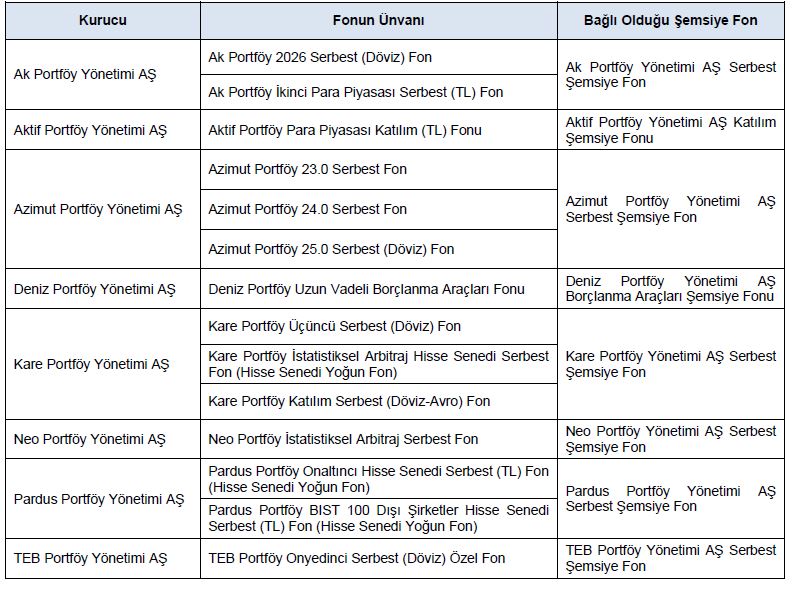

"Aşağıda ünvanına yer verilen fonda kurucu değişikliği yapılması talebinin olumlu karşılanmasına karar verilmiştir. "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri