Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Bayram tatili nedeniyle yurt içinde işlemler bu hafta 1,5 günle sınırlı olacak. Bu süre zarfında öne çıkan tek konu başlığını bugün açıklanacak olan sanayi üretimi rakamı oluşturuyor. Ancak verinin piyasa etkisi limitli. Dışarıda ise varlık fiyatlarına yön verme potansiyeli oldukça yüksek konu başlıkları bulunuyor. Bunların en önemlisi Çarşamba günü açıklanacak olan ABD TÜFE rakamı. Cuma günü açıklanan ve Fed’in yakından izlediği göstergelerden biri olan tarım dışı istihdam rakamı 300 bini geride bırakarak büyük bir sürpriz yapmıştı. Enflasyonda ise manşet rakamın %3,2’den %3,4’e yükselmesi beklenirken çekirdek TÜFE’nin %3,8’den %3,7’ye gerileyeceği öngörülüyor. 1 Mayıs’taki FOMC toplantısı öncesinde göreceğimiz son TÜFE rakamı olan bu veri aynı zamanda ay sonunda açıklanacak olan PCE endeksi için de gösterge olacaktır. Piyasaların Haziran ayında indirim beklentisi içinde olduğunu düşünürsek Merkez Bankası bu yönde bir adım atacaksa bunun sinyalinin Mayıs ayı toplantısında verilmesi gerekir. Bu noktada enflasyonun ortaya koyacağı tablo Fed’in vereceği mesajların da şekillenmesini sağlayabileceği için veriyi ay içindeki en önemli makro göstergelerden biri olarak görüyoruz. Aynı gün açıklanacak Fed tutanaklarında ise komite üyelerinin faiz indirimine dair görüşlerini görme şansı bulacağız.

TL: TL geride bıraktığımız haftada dolar karşısında en iyi performans gösteren gelişmekte olan ülke para birimleri arasında yer alırken USD/TL haftanın önemli bir kısmını 32 seviyesinin altında geçirdi. Böylece uzun zamandır TL’nin %1’in üzerinde değer kazandığı nadir haftalardan birini görmüş olduk. Haftanın son işlem gününde Türkiye’nin 5 yıl vadeli CDS primi de geri çekilmeye devam ederek 300 baz puanın altını test etti. Özellikle seçim belirsizliğinin geride kalmış olması ve ekonomi yönetiminin ortodoks politikaları koruyacağına dair beklentilerin TL’yi destekleyen bir zemin yarattığını görüyoruz. Bu noktada TL’nin kuvvetli bir para politikası desteğine sahip olduğunun da altını çizmek gerekir.

Borsa İstanbul: Geride bıraktığımız haftanın ilk yarısında kırılganlığın hâkim olduğu Borsa İstanbul özellikle son iki işlem günündeki güçlü performansı ile tarihi zirvesini yukarı taşıdı. BIST-100 endeksinde 9000 puanın üzerinde kalındıkça yukarı yönlü denemelerin devam etmesini beklediğimize ve böyle bir senaryoda 9400 puanın aşılıp aşılamayacağını takip edeceğimize sıklıkla vurgu yapıyorduk. Şubat ayı sonundan bu yana 9400’e doğru yapılan denemelerin sonuçsuz

kaldığını görmüştük. Cuma günü bu önemli direncin kırılması ile kuvvetli bir momentum yakalayan Borsa İstanbul’da yukarı yönlü hareket alanının belirgin şekilde genişlediğini düşünüyoruz. Bu kapsamda 9700 ara direnç olmak üzere 10.000 seviyesi artık endeksin radarına girmiş durumda. Öte yandan bugün FROTO’nun yapacağı temettü ödemesi BIST-100 endeksini yaklaşık 10 puan aşağı çekecek. Hafta sonu ise TCMB %4 olarak uygulanan menkul kıymet tesis oranını %1’e indirdi. Ayrıca kredi büyümesine göre menkul kıymet tesisine ilişkin uygulamanın sonlandırılmasına karar verildi.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 10718.25 puanda kapatan BIST-30 kontratlarında 10644, 10558, 10483 ve 10397 destek olarak izlenebilir. 10794, 10880, 10955 ve 11040 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 32.6525 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.62, 32.5545, 32.489 ve 32.424 destek olarak izlenebilir. 32.685, 32.7505, 32.816 ve 32.881 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

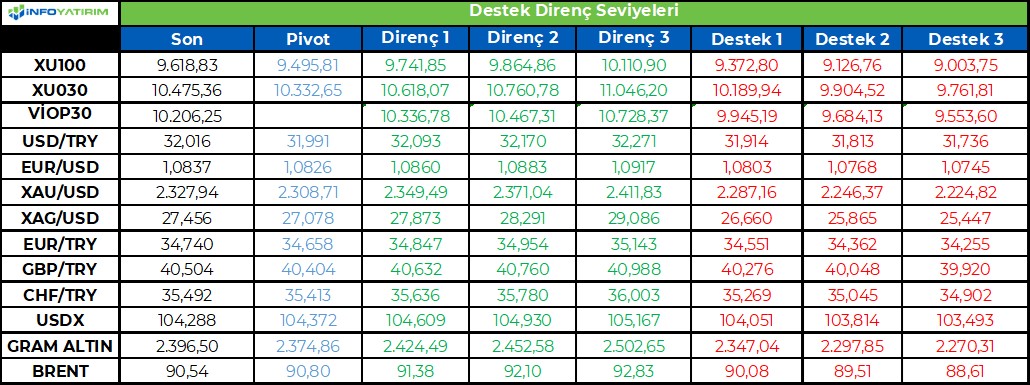

BİST100 endeksi geçtiğimiz haftanın son işlem gününde TL bazlı rekorlarını kırdı. Endeks %5,4 oranında yükselirken haftayı 9.169 seviyesinden tamamladı.

Geçen hafta bayram tatili nedeniyle T2 bakiye düzenlemesi ile baskılanan endeks, haftanın son iki gününde tepki alımları ve yurt dışı olumlu haber akılları ile yükseldi. Yükselişteki öncülükte bankacılık sektörü payları etkili oldu.

Bu hafta bayram tatili nedeniyle hacimlerdeki düşüş olasılığı volatilitenin artmasına neden olabilir.

BİST100 endeksinde TL bazında 9.495 seviyesi pivot olarak takip edilecekken, 9.740 - 9.865 - 10.110 seviyeleri direnç, 9.370 - 9.125 - 9.005 seviyeleri destek olarak izlenecek.

Dolar bazında 306,0 - 309,8 - 317,5 seviyeleri direnç, 294,4 - 286,6 - 282,8 seviyeleri destek olacak.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

https://cdn.infoyatirim.com/Content/UploadedFile/SektorelGostergeler.pdf

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi geçtiğimiz hafta; haftanın ortasında belirgin satış baskısı altında kalsa da devamında sert yukarı yönlü tepki gösterdi. 8900 desteğine geri çekilerek düzeltme hareketi ile karşılaşan endeks bu seviye doğru yönelimde bir kez daha tepki ile karşılaştı. Endekste Şubat ayı itibariyle üstte tepe seviyeleri aşağıda ise dipleri birleştirdiğimizde üçgen şeklinde sıkışma formasyonu bulunuyor. Bu formasyonun üzerine yönelim için 9200 direncinin aşılması gerekiyordu. Endeks Cuma günü sert yükselişle birlikte 9200’ün üzeri ile bu üçgen sıkışmayı yukarı tamamladı. Endeks 9450 tarihi zirvesini aşarken, günü %5,4 yükselişle 9619 seviyesinde tamamladı. Böylece endekse yeni bir yükselen trend başlamış oldu. Üçgen formasyonun yukarı tamamlanmış olması sonrasında yeni bir yükselen trendin başlaması, önümüzdeki dönemde/aylarda yükseliş eğiliminin formasyon direk uzunluğu kadar devam edebileceğine işaret ediyor. 9450 önceki zirve destek haline gelirken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 9600’ün üzerinde ise kısa vadede 9700 ve 9800 dirençlerine doğru yükselişin devamını görebiliriz. 9450’nin üzerinde trade fırsatları değerlendirilebilir. Yurtdışı gelişmelerde; ABD’de Mart’ta tarım dışı istihdam artışı 200 bin olan beklentilerin üzerinde 303 bin kişi açıklandı. İşsizlik oranı %3,9’den %3,8’e geri çekilirken, aylık ücretler %0,3 gerçekleşti. İstihdam piyasasında güçlü seyir devam ediyor. Verilerin ardından Fed’den faiz indirim beklentileri hafif geri gelirken, son durumda 25 baz puan ile Haziran ayı için tahminler %50’nin hafif üzerinde bulunuyor. Geçtiğimiz hafta zirve seviyelerden düzeltme gösteren ABD borsaları, verilerin ardından günü %1 civarında yükselişle tamamladı. Yeni haftada; Çarşamba günü ABD’de enflasyon rakamları küresel piyasaların radarında olacak. Yıllık manşet enflasyonun Mart’ta %3,2’den %3,4’e yükselmesi, çekirdek enflasyonun ise %3,8’den %3,7’ye gerilemesi bekleniyor. Fed faiz kararını verilerin seyrine göre toplantıdan toplantıya değerlendireceğinden istihdam rakamları yakından takip edilecek. Çarşamba akşamı diğer yandan Fed Mart ayına dair toplantı tutanaklarını yayımlayacak. Fed Başkanı Powell ekonominin beklendiği yönde ilerlemesi ile bu sene faiz indiriminin muhtemel olduğunu ancak enflasyonda güven artana kadar faiz indirimi beklemediklerini belirtiyor. Powell son enflasyon verilerinin seyrini söylemek için erken olduğunu, büyüme ve işgücü piyasasının güçlü seyrettiğini, enflasyonun da hedefe doğru ilerlediğini ifade ediyor. Perşembe günü ECB’nin faiz oranlarında bir değişikliğe gitmesi beklenmiyor. ECB Başkanı Lagarde; %2’lik enflasyon hedefine dönme konusunda kararlı olduklarını ve faiz oranlarının yeterince uzun süre boyunca bu seviyede kalarak hedeflerini destekleyeceğini açıkladı. Lagarde enflasyon hedefine doğru iyi bir ilerleme kaydettikleri ancak enflasyon konusunda yeteri derecede güvenli olmadıkları, Nisan’da bir miktar, Haziran’da ise daha fazla bilgi edinecekleri yönünde görüş paylaşabilir.

BIST 100 Endeksi önemli direnç seviyelerinin üzerine yükseldi. Endekste haftaya yukarı yönlü bir başlangıç bekliyoruz. 9200 ve 9450 direnç seviyelerini aşan endeks rekor tazeledi. Buna paralel endekste yeni bir yükselen trend başladı. 9450 olan önceki zirve artık destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 9700 ve 9800 sonraki dirençler olarak takip edilebilir. 9450 desteğinin üzerinde mevcut trade pozisyonları korunabilir görüşündeyiz. Bu hafta yurtiçinde tatil dolayısıyla işlem hacmi görece sınırlı kalabilir. Bu sabah Asya borsaları Çin hariç artıda işlem görürken, ABD endeks kontratları ise yatay bir seyir izliyor.

İçeride uzun vadeli tahvil faizleri Cuma günü yükseldi. Gösterge tahvil faizi %43,44’de değişim göstermez iken, 10 yıllık tahvil faizi %26,71’den %26,93 seviyesine yöneldi. ABD tahvil faizleri istihdam verilerinin ardından yukarı tepki gösterdi. Gösterge tahvil faizinde %44,00, 10 yıllık tahvilde %27,50 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi geçtiğimiz hafta 300 seviyesinin altına geri çekildi. Son durumda 296 seviyesinde bulunuyor. Diğer yandan TCMB %4 olarak uygulanan menkul kıymet tesis oranını %1’e indirdi. Ayrıca kredi büyümesine göre menkul kıymet tesisine ilişkin uygulamanın sonlandırılmasına karar verildi. TCMB, menkul kıymet tesisine ilişkin düzenlemeyi yakında sonlandırmayı planlıyor. TCMB’den yapılan açıklamada piyasa mekanizmasının işlevselliğini ve makro finansal istikrarı koruyacak şekilde makroihtiyati politikaları sadeleştirmeye devam edildiği belirtildi.

EUR/USD paritesi ABD’de geçen hafta düşüş gösteren ISM hizmet endeksi sonrasında 1,08 direncini aşarak kısa vadeli görünümünü güçlendirmişti. Parite Cuma günü tarım dışı istihdam verisinin ardından 1,08’in altına yönelse de yeniden bu seviyenin üzerine yükseldi. Dolayısıyla da parite 1,08’in üzerinde kalmaya devam ediyor. 1,09 ilk planda direnç iken bu seviyenin aşılması yükselişin devamı için izlenebilir. 1,0950 sonraki direnç konumunda. 1,08 desteğinin üzerinde görünüm olumlu. 1,08’in altında ise 1,07 ana destek seviyesidir. Dolar kuru seçimlerin ardından ilk etapta volatil bir görünüm sergiledi. Kur seçim sonrasında 32,40 civarında hareket ederken, 32,00’nin altına yönelim gösterdi. Son durumda 32,00 seviyesi civarında hareket ediyor. Bundan sonraki süreçte kurun 32,00’nin altında kalıcı olup olmayacağı önemli olacak. 32,00’nin altında 31,75 ana destek olarak öne çıkıyor. 32,20 direnç haline geldi.

Petrol fiyatları kısa vadeli yükselen trendin ardından güç kaybına uğradı. Brent petrolde 88,40 dolar destek, 91,50 dolar ise direnç seviyesidir. Altın ons fiyatları; jeopolitik gerilimlerin yanı sıra Çin Merkez Bankası’nın altın alımlarının desteği ile yukarı yönlü trendde güçlü bir seyir izliyor. Buna paralel altın ons zirve yenileme eğilimi gösteriyor. 2305 dolar olan zirvesinin de üzerine yükselerek 2333 dolar seviyesi ile rekor tazeledi. 2305 dolar artık destek olarak izlenebilir; bu seviyenin üzerinde yönün yukarı olduğunu söyleyebiliriz. 2333 dolar zirvesinin aşılması ise yükselişin devamı için takip edilebilir. Gram altın; altın ve dolar kurunun yeniden yukarı tepki göstermesi ile önceki zirvesini aştı. 2362 TL desteğinin üzerinde görünüm güçlü görünüyor. 2401 TL olan tarihi zirve direnç olarak öne çıkıyor.

BIST 100 Endeksi’nde 9200 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde enflasyon, küresel piyasalarda Almanya ve Euro Bölgesi’nde enflasyon ve ABD’de tarım dışı istihdam ile ABD Merkez Bankası (Fed) Başkanı Powell’ın açıklamaları ön plana çıktı.

Almanya'da tüketici fiyatı endeksi, Mart ayında aylık %0,4 artarken, Şubat ayında %2,5 olan yıllık enflasyon, Mart ayında %2,2 ile Nisan 2021'den beri en düşük değerine geriledi. Euro Bölgesi'nde tüketici fiyat endeksi, Mart ayında aylık %0,8 artış gösterirken Şubat ayında %2,6 olan yıllık enflasyon ise Mart'ta %2,4 seviyesine geriledi. Fed Başkanı Jerome Powell, Çarşamba günü yaptığı açıklamada enflasyonun sürdürülebilir bir şekilde %2'ye doğru ineceğine dair güvenleri artana kadar politika faizini düşürmenin uygun olmayacağını ve faiz indiriminden önce enflasyonun daha fazla düştüğünü görmek için bekleyecek zamanları olduğunu belirtti. Powell, faiz oranlarını çok erken veya çok fazla düşürmenin enflasyondaki ilerlemenin tersine dönmesine neden olabileceğini ve daha da sıkı politikalar gerektirebileceğini dile getirdi. Powell, para politikasını çok geç ya da çok az gevşetmenin ise ekonomik aktiviteyi ve istihdamı gereğinden fazla zayıflatabileceği uyarısında bulundu. ABD'de tarım dışı istihdam, Mart ayında 200 bin artış beklentilerinin üzerinde 303 bin arttı. İşsizlik oranı ise %3,9'dan %3,8'e geriledi. Ortalama saatlik kazançlarda aylık %0,35 ve yıllık %4,14 artış gösterdi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de tüketici fiyat endeksi, Mart ayında aylık %3,16 artarken, Şubat ayında %67,07 olan yıllık enflasyon, Mart ayında %68,50’ye yükselerek 2022 yılı Kasım ayından bu yana en yüksek seviyesini gördü. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), Mart ayında aylık %3,29 artarken yıllık %51,47 arttı ve 2023 yılı Nisan ayından bu yana en yüksek seviyesini gördü. Seçim belirsizliğinin ortadan kalkmasıyla haftaya pozitif başlayan BİST100 Endeksi, haftanın ilk yarısında bayram tatili öncesi nakite geçmek isteyen yatırımcıların satışlarıyla 8.903,17 seviyesine kadar geri çekildi. Perşembe günü bankacılık endeksi öncülüğünde yükselişe geçen Endeks, %5,21 kazançla 9.618,83 puandan haftayı tamamladı. 32,40‘lı seviyelerden haftaya başlayan Dolar/TL, hafta içinde 31,50 sınırının altına kadar gevşerken Euro/TL, 34,00 sınırının altına geriledi. Altının onsu hafta içinde 2.305,58 dolarla rekor kırarken altının gram fiyatı 2.388,6 ile zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 22-29 Mart haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 266,7 milyon dolar hisse senedi, 111,5 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 6,6 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 843 milyon dolar artarak 111.508 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 3.028 milyon dolar azalarak 72.139 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 976 milyon dolar azalarak 70.812 milyon dolar (2.277 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında indi.

Uzun Vadede Ne Bekliyoruz…

TCMB, 19 Ocak’taki 2023 yılının ilk toplantısında politika faizini değiştirmeyerek %9 seviyesinde tutarken, 23 Şubat toplantısında 50 baz puan indirerek %8,50 seviyesine çekti. 23 Mart, 27 Nisan ve 25 Mayıs tarihli toplantılarında ise politika faizini değiştirmeyerek %8,50 seviyesinde sabit bıraktı. Merkez Bankası, 22 Haziran’da 650 baz puan, 20 Temmuz’da 250 baz puan, 24 Ağustos’ta 750 baz puan, 21 Eylül’de 500, 26 Ekim’de 500, 23 Kasım’da 500 baz puan ve 21 Aralık tarihli toplantısında 250 baz puan artırarak politika faizini %42,50 seviyesine çıkardı. TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı.

Mart ayında %3,16 artan TÜFE’nin Mart 2024 tarihli TCMB piyasa katılımcıları anketine göre; Nisan ayında %3,42, 2024 yılı sonunda %44,19 ve 12 ay sonrasında %36,7 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 40,53 ve 12 ay sonrasında ise 42,79 olması öngörülmektedir. Cari dengenin 2024 sonunda 33,3 milyar dolar, 2025 yılında ise 31,8 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,3 ve %3,8 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,85 ve 12 ay sonrasında ise %36,96 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/3417/1233/0127/Haftalik_Bulten_05.04.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bir haftalık aranın ardından Altının Ons fiyatı 2.300 doların üzerinde fiyatlanarak tüm zamanların yeni rekorunu kırdı. Dolar endeksi bu yıl yüzde 3’e yakın artış gösterdi. Dolayısı ile altın ve dolar arasındaki ters ilişkinin de çok desteklenmediği günlerden geçiyoruz. Peki altın analistlerinin bile son zamanlardaki artışa şaşırdığı boğa sezonu diye tabir edeceğimiz yükselişin altında yatan sebepler neler? Öncelikle jeopolitik korkular altındaki son değerlenmelerin büyük bir sebebi diyebiliriz. Yüz yıllardan beridir güvenli liman olarak görülen sarı metal sadece bireysel yatırımcının değil kurumsal yatırımcılar tarafından da talep görmeye devam ediyor. Merkez banklarının altına olan talebi ve altın rezervlerinin artırma politikası talepteki artışı destekleyen bir diğer etken. Çin Merkez Bankası’nın altın rezervlerini arttırdığına daha önceki haftalık altın bültenimizde değinmiştik. Özellikle Çin’de bireysel yatırımcıların da değer kaybeden Yuan karşısında altına yönelmesi ve altın stoklarını arttırması sermayenin de sarı metale akmasına yol açan bir değer çarpıcı bilgi olarak karşımıza çıkıyor. Altın fonlarında, biriken altın miktarı 2020 ve 2022 yıllarında kadar olmasa da artmaya devam ederken, altın CFTC net uzun pozisyonlar 2020 yılının üzerinde fakat 2022 zirvelerinin altında olmasına rağmen artış göstermeye devam ediyor.

Bu hafta ABD tarafında veri akışına baktığımızda; dış ticaret açığı şubat ayında bir önceki aya göre yüzde 1,9 artış göstererek 68,9 milyar dolar açıklandı. Son 10 ayın en yüksek seviyesine ulaşan dış ticaret açığı 21,9 milyar dolarla Çin’e karşı verilirken, Avrupa Birliğine karşı ise 17,6 milyar dolar açık verdi. ABD’de haftalık olarak açıklanan işsizlik maaşı başvuru haklarından 221 bin kişi yararlanmak için başvuruda bulundu. Tarım dışı istihdam beklentileri aşarak 303 bin açıklandı. Önceki ayın verisi 275 bin seviyesinden 270 bine revize edildi. İşsizlik oranı ise piyasa beklentileri altında yüzde 3,8 açıklandı. Fed başkanı Jerome Powell bu hafta yaptığı açıklamada faiz indirimleri için vakit olduğunu söyledi. ABD ekonomisinin görünümüne ve açıklanan verilere göre faiz karar alınacağını yineledi. Dolayısı ile piyasa hala bu yıl içinde faiz indirim beklentisi korunuyor diyebiliriz. Ekonomik belirsizlikler, faiz indirim beklentisi, Orta Doğu’da yükselen tansiyon piyasa tarafından algılanan itici güç olduğunu ve Ons Altında yükselişin devam edebileceğini söylemek mümkün. Birçok küresel kuruluşun da hedef fiyat olarak altının Ons fiyatını bu sene sonuna kadar 2.500 dolar olarak açıkladığını biliyoruz.

Dünyadaki ekonomik belirsizlikler ve jeopolitik riskler yatırımcının güvenli limanlara kaçma isteğini arttırıyor. Bir diğer değerli metal olan ve altından sonra en fazla ilgili gören emtialar arasında gördüğümüz Ons Gümüş fiyatlarında da son zamanlarda yeni yükselişler gördük. Ons fiyatı 27 doları aşan gümüş yatırımcısı 2024 yılı içinde %12,5 kar elde ederken aylık bazda ise %10,78 kar seviyesi elde etti. Gümüş değerli bir metal olarak hem mücevherlerde sıklıkla kullanılan hem de sanayi sektöründen sağlık sektörüne kadar geniş bir endüstriyel kullanım alanı bulan bir yatırım aracıdır. Dolayısı ile büyüme gösteren ve toparlanma sinyalleri veren bir ekonominin genel anlamda gümüş için pozitif olacağını söylemek mümkün. Deutsche Bank haberine göre her yıl çıkarılan gümüşten daha fazla gümüş kullanıldığı ve piyasada arz açığı olduğu belirtildi. Fakat bu gümüş fiyatının yükselebileceği anlamına gelmeyebilir çünkü hurda gümüş biçiminde yer üstünde yeterince gümüş stoğu mevcut. Tarihi zirvesi olan 49,8 dolar seviyesine oldukça uzakta olan gümüş fiyatının iskontolu olduğunu söylemek mümkün. Son zamanlarda gümüş fonlarına olan ilgide artış yaşanmakta. Ekonomik ve küresel kullanım alanını döngüsünü ele aldığımızda gümüşün uzun vadede gidecek yolu olduğunu söylemek yanlış olmaz.

Gram altın 2.370 TL üzerinde fiyatlanarak Ons Altındaki yükselişten nasibini alıyor. Son zamanlarda kur tarafında yaşanan geri çekilmeler yüksek ivmeli artışı sınırlasa da gram altın yatırımcısı sene başından beri %20 üzerinde, yıllık bazda ise %90’a yakın getiri elde etti. Enflasyona karşı koruma aracı olarak yurt içinde bireysel yatırımcı tarafından talep görmeye devam edebilir.

ABD 10 yıllık devlet tahvilinin getirisi %4,30 seviyesinde. 8-12 Nisan haftasında takip edeceğimiz bazı önemli veriler ABD’de TÜFE ve ÜFE verisi, Fed toplantı tutanakları, hazine bütçe dengesi, haftalık işsizlik verisi, Avrupa’da Avrupa Merkez Bankası (ECB) faiz kararı toplantısı, Çin’de TÜFE & ÜFE, Türkiye’de ise sanayi üretimi olacak.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri