Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

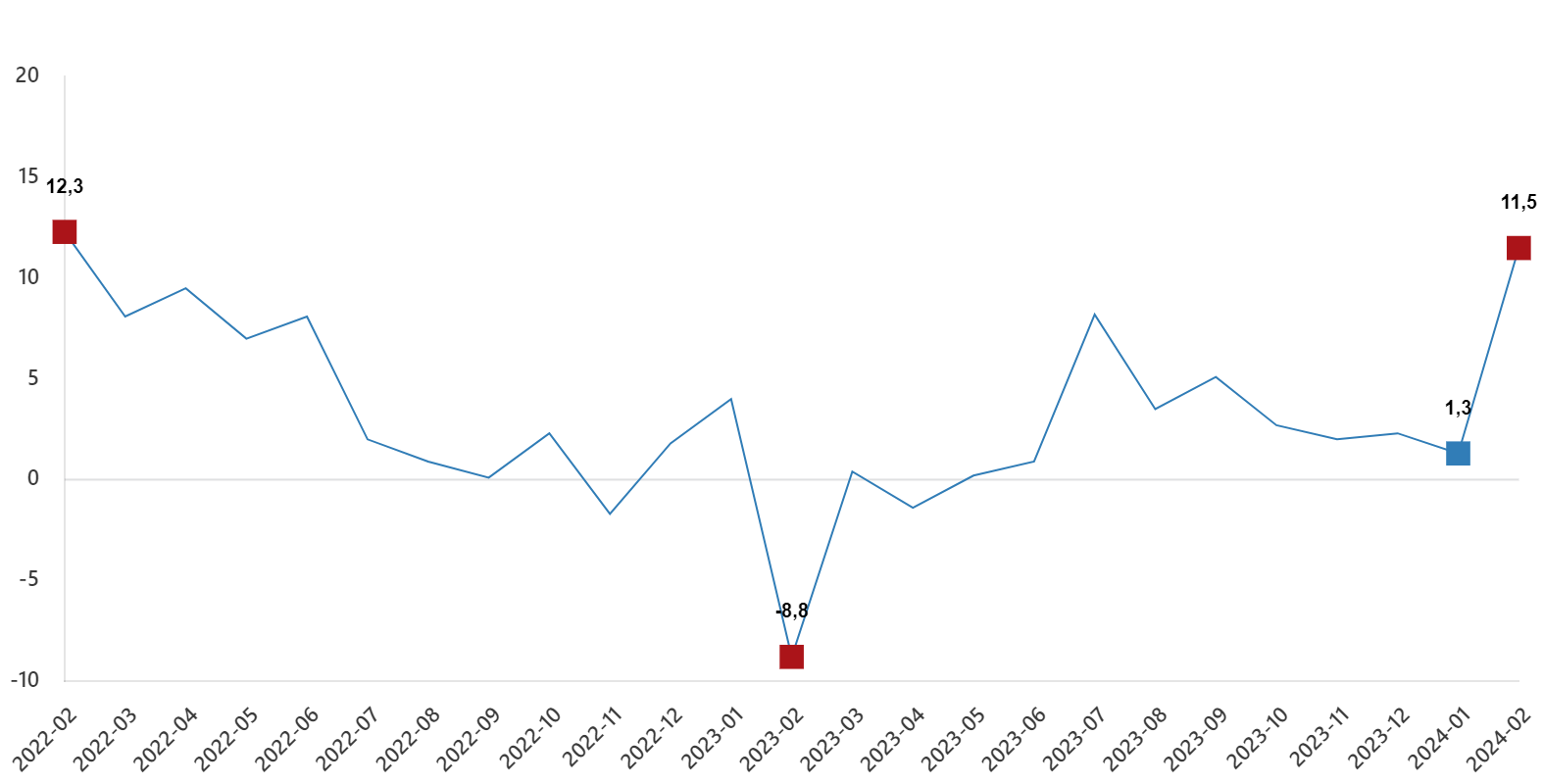

Türkiye İstatistik Kurumu (TÜİK), aylık sanayi üretim endeksi 2024 yılı Şubat ayı sonuçlarını açıkladı.

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

Sanayi üretimi yıllık %11,5 arttı

Sanayinin alt sektörleri (2021=100 referans yıllı) incelendiğinde, 2024 yılı Şubat ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %12,8 arttı, imalat sanayi sektörü endeksi %11,9 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %7,7 arttı.

Sanayi üretimi aylık %3,2 arttı

Sanayinin alt sektörleri incelendiğinde, 2024 yılı Şubat ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki aya göre %3,2 azaldı, imalat sanayi sektörü endeksi %3,8 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,3 arttı.

Aylık en yüksek reel getiri külçe altında oldu

Aylık en yüksek reel getiri, yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde %11,43, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde ise %11,57 oranlarıyla külçe altında gerçekleşti.

Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından Euro %1,42 ve Amerikan Doları %0,72 oranlarında yatırımcısına reel getiri sağlarken; mevduat faizi (brüt) %0,48, BIST 100 endeksi %4,46 ve Devlet İç Borçlanma Senetleri (DİBS) %5,04 oranlarında yatırımcısına kaybettirdi. TÜFE ile indirgendiğinde; Euro %1,55 ve Amerikan Doları %0,84 oranlarında yatırımcısına reel getiri sağlarken; mevduat faizi (brüt) %0,36, BIST 100 endeksi %4,34 ve DİBS %4,92 oranlarında yatırımcısına kaybettirdi. Türkiye İstatistik Kurumu (TÜİK), finansal yatırım araçlarının reel getiri oranlarını açıkladı.

Külçe altın, üç aylık değerlendirmede; Yİ-ÜFE ile indirgendiğinde %9,21, TÜFE ile indirgendiğinde ise %5,92 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı oldu. Aynı dönemde DİBS, Yİ-ÜFE ile indirgendiğinde %11,32, TÜFE ile indirgendiğinde ise %13,99 oranlarında yatırımcısına en çok kaybettiren yatırım aracı oldu.

Altı aylık değerlendirmeye göre külçe altın; Yİ-ÜFE ile indirgendiğinde %19,47, TÜFE ile indirgendiğinde ise %11,69 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı olurken; aynı dönemde DİBS, Yİ-ÜFE ile indirgendiğinde %16,00, TÜFE ile indirgendiğinde ise %21,47 oranlarında yatırımcısına en çok kaybettiren yatırım aracı oldu

Yıllık değerlendirmede en yüksek reel getiri külçe altında gerçekleşti

Finansal yatırım araçları yıllık olarak değerlendirildiğinde külçe altın; Yİ-ÜFE ile indirgendiğinde %32,98, TÜFE ile indirgendiğinde ise %19,54 oranlarında yatırımcısına en yüksek reel getiri sağlayan yatırım aracı oldu.

Yıllık değerlendirmede, Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından BIST 100 endeksi %15,14, Euro %12,91 ve Amerikan Doları %11,24 oranlarında yatırımcısına reel getiri sağlarken; mevduat faizi (brüt) %24,46 ve DİBS %49,38 oranlarında yatırımcısına kaybettirdi. TÜFE ile indirgendiğinde BIST 100 endeksi %3,50 ve Euro %1,50 oranında yatırımcısına reel getiri sağlarken, Amerikan Doları %0,01, mevduat faizi (brüt) %32,09 ve DİBS %54,50 oranlarında yatırımcısına kaybettirdi.

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

" "

Bir Bakışta Yurt Dışı

ABD istihdam piyasasına yönelik veriler, haftanın son işlem gününde yatırımcılar tarafından takip edildi. Tarım dışı istihdam, 214 bin beklentisinin üzerinde 303 bin olarak paylaşıldı. Bununla birlikte, ücretlerdeki yıllık bazda artış Mart ayında bir önceki aya göre yavaşlarken, ortalama saatlik kazançlardaki yükseliş aylık bazda tahminlere paralel gerçekleşti. Ücret baskılarının hafiflediğini gösteren güçlü bir istihdam raporunun ardından ABD hisse senedi piyasaları haftanın son işlem gününde toparlandı. Ekonomi için yumuşak iniş beklentisi kuvvetlendi. Hafta boyunca gelen Fed üyelerinin yorumları ve Orta Doğu’da artan gerginlik, hisse senetleri üzerinde baskı oluşturarak ana endeksleri haftalık kayıplara sürükledi. Birkaç hafta öncesine kadar üç olan faiz indirim sayısı, bu yıl iki olarak fiyatlanmaya piyasa tarafından başlandı. ABD 10 yıllık tahvil getirisi %4,40'a yükselirken, dolar endeksi de günü pozitif tamamladı. EURUSD paritesi günü yatay negatif kapattı. 1.0850 ve 1.08 sırasıyla takip edilmeye devam edilmesi gereken teknik direnç ve destek seviyeleri. Ons altın fiyatları, merkez bankası alımları dahil olmak üzere birçok faktörün etkisiyle Mart ayındaki güçlü ABD istihdam artışına rağmen Cuma günü yükselerek yeni bir rekor seviyeye ulaştı. Petrol fiyatları, Orta Doğu'daki jeopolitik gerilimler, arzın sıkılaşmasına ilişkin endişeler ve talep artışına ilişkin beklentilerin desteğiyle ikinci haftalık kazancına doğru ilerledi.

Yoğun bir hafta yatırımcıları bekliyor. ABD tüketici enflasyon raporu odakta olacak. Piyasalar ayrıca ÜFE verilerini ve Fed'in Mart ayı toplantı tutanaklarını değerlendirme şansı bulacak. John Williams, Mary Daly ve Raphael Bostic gibi Fed konuşmacılarının da hafta içinde konuşma yapması bekleniyor. Avrupa Merkez Bankasının (ECB) Perşembe günü faiz oranlarını sabit tutması bekleniyor. Buna karşın, faiz indirimlerinin ne zaman başlayabileceğine dair ipuçları piyasa oyuncuları tarafından aranacak. ECB'den önce, bir önceki ay %3,8 olan çekirdek enflasyonun Mart ayında %3,7'ye yavaşladığını göstermesi beklenen son ABD tüketici fiyat endeksi (TÜFE) raporu takip edilecek. TÜFE, faiz indirimlerini şekillendirmek açsısından önem kazanacak. Fed Başkanı Powell, şu ana kadar beklentilerin üzerinde paylaşılan 2024 enflasyon verilerinin genel dezenflasyon görünümü değiştirmediğini söyleşmişti. Buna karşın, benzer kuvvetli verilerin devamı bu görüşü değiştirme potansiyelini barındırıyor.

Garanti BBVA Yatırım Menkul Kıymetler A.Ş

https://www.garantibbvayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Garanti Yatırım Menkul Kıymetler A.Ş. iş burada yer alan bilgilerin, doğruluğundan, yeterliliğinden veya tamlığından ve bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Şirket, 2023 yılında 112.216 mn TL satış geliri (yıllık: reel +%1), 10.406 mn TL FAVÖK (yıllık: reel

+%87) ve 1.450 mn TL net kar (2022: -111 mn TL) açıklamıştır. Şirketin finansal sonuçları 31 Aralık

2023’teki satınalma gücüne göre düzeltilerek, enflasyona endeksli olarak açıklanmıştır. Talebin canlı

kalmasıyla yurtiçi satış gelirleri yıllık %23 yükselirken, ihracat gelirleri %7 gerilemiş, ihracat gelirlerinin

toplam gelirler içerisindeki payı %69’dan %63’e gerilemiştir. Yurtiçi beyaz eşya pazarında 2023 yılında %

14’lük (4Ç23: +%2; 2022: -%2) büyüme görülmüştür. Makro belirsizliklerin devam etmesi ve azalan tüketici

güveni sonrası Avrupa Bölgesi’nde pazar %5 (4Ç23: -%0,5; 2022: -%8) küçülmüştür. Yurtiçi perakende TV

satışları 2023’te %4 artmıştır (4Ç23: -%17; 2022: +%8). Avrupa pazarı perakende TV satışları %13

gerilemiştir (4Ç23: -%12; 2022: -%6). Gelirlerin yıllık olarak hemen hemen yatay kalmasının sebepleri;

yurtiçi beyaz eşya ve TV satışlarındaki artışın yanında yurt dışı beyaz eşya satışlarında Avrupa’daki talep

zayıflığı sebebiyle oluşan gerilemedir. Beyaz eşya pazarında düşen hammadde fiyatları, yurtiçi pazarda fiyat

ayarlamaları ve güçlü hacim büyümesi ile uluslararası satışların katkısıyla FAVÖK %87 yükselişle 10,4

milyar TL, FAVÖK marjı %9,3 (2022: %5) olmuştur. 2023’te şirket 91 milyon TL net finansal gelir (2022: 674

mn TL), 362 milyon TL ertelenmiş vergi gideri (2022: 110 milyon TL) ve 9,7 milyar TL parasal kazanç (2022:

5,9 milyar TL) elde etmiştir. Böylelikle 2022’de 111 milyon TL olan net zarar 2023’te 1.450 milyon TL net

kara dönmüştür. 9A23’te %13,8 olan FAVÖK marjının 2023 yılında %9,3’e gerilemesini yıl sonunda

yürürlüğe giren TMS29 enflasyon düzeltmesine bağlıyoruz. Hisse 2024 yılı beklentilerine göre 2,5x

FD/FAVÖK ile işlem görmektedir. Şirketin finansal sonuçlarının hisse üzerindeki etkisini sınırlı pozitif olarak

değerlendiriyoruz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye

Fitch, Türkiye'de enflasyonunun 2024'te ortalama yüzde 58, 2025'te ise yüzde 29 olacağını tahmin etti.

Türkiye Cumhuriyet Merkez Bankası, 2023’te enflasyon hedefinin tutturulamaması üzerine hükümete yazdığı mektupta, “Para politikasındaki sıkı duruşun ihtiyatlı maliye politikası ile desteklenmesi, öngörülen dezenflasyon patikasının tesis edilmesi açısından kritik bir önem taşımaktadır” dedi.

Hazine ve Maliye Bakanı Mehmet Şimşek, cari açığı milli gelire oran olarak yüzde 2,5’in altına çekerek rezerv birikimi sağlayacaklarını söyledi.

Kur Korumalı Mevduat Hesabı kapsamında, yurt içi yerleşik gerçek kişiler, 31 Mart 2024 itibarıyla bankalarda mevcut olan altın, dolar, euro ve İngiliz sterlini cinsinden Döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesaplarını TL'ye çevirebilecek.

TCMB yüzde 4 olarak uygulanan menkul kıymet tesis oranını yüzde 1’e indirdi.

ABD

ABD'de tarım dışı istihdam artışı Mart ayında 303 bin olarak kaydedildi. ülkede işsizlik oranı yüzde 3,8 olarak açıklandı.

ABD'de tüketici kredileri, Şubat’ta 14,1 milyar dolarla beklentilerin altında artış kaydetti.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Orta Doğu’da İran ve İsrail arasında artan gerilimin etkisinde +4.5% yükselerek $87’a yerleşen petrol fiyatları ve ekonomik verilerdeki yukarı yönlü sürprizlerle ötelenen FED faiz indirim fiyatlamaları, 2024 yılında yeni zirvelere yerleşen endekslerin frene basmalarına neden oldular. S&P 500’de haftalık kayıp -1.0% olurken, Nasdaq’taki düşüş -0.8% olarak gerçekleşti. ISM ve İstihdam verilerinde devam eden kuvvetli seyire paralel Eylül ayına kaymaya başlayan FED faiz indirim fiyatlamaları faiz oranlarına hassas sektörlerden gayrimenkul şirketlerini baskı altında tutarken, sektördeki haftalık kayıp ortalama -3%’e ulaştı. Endekslerden pozitif ayrışan şirketlerin başında ise petrol fiyatlarındaki hareketin etkisinde ortalama +3.9% yükselen enerji sektörü hisse senetleri oldu. Şirket bazlı gelişmelerde hafta içerisinde enerji birimi GE Vernova’nın spin-off’unu tamamlayan ve yoluna havacılık şirketi olarak yoluna devam edecek olan General Electric’in yeni ismi GE Aerospace (GE) +11.7% değer kazandı. Orta Doğu kaynaklı tırmanan jeopolitik risklerin etkisinde haftayı yeni zirvesinde kapatan Altın fiyatları, maden şirketlerini de pozitif etkilerken sektörün lideri konumundaki Newmont Mining (NEM) +10.6% yükseldi. Tablonun değer kayıplarında başı çeken şirketleri arasında artan enerji fiyatları ve jeopolitik risklerin baskıladığı turizm ve havacılık sektörü şirketleri öne çıktı - Norwegian Cruise Line (NCLH) -9.8%, United Airlines (UAL) -9.8%, American Airlines (AAL) -10.4%. Çip sektöründe Nvidia’nın yapay zeka atılımının gölgesinde kalan Intel (INTC)’deki kan kaybı devam ederken, hafta içerisinde çip üretim birimindeki faaliyet zararının arttığını belirten Intel -12.4% geriledi. Hafta ortasında Elon Musk’ın destek çıktığı aktivist yatırımcı Peltz’in yönetime girebilme denemesinin bir kez daha yatırımcı oylarıyla engellendiği Disney (DIS) ise -3.2% düşüşle haftayı sonlandırdı. Eski günlerini aramakta olan EV sektöründe Tesla (TSLA)’nın 2024 yılı kabusu geçtiğimiz hafta da devam ederken, 2024 yılındaki değer kaybı -33%’e ulaşan Tesla ilk çeyrekte analistlerin 449,000 beklentilerinin altında toplam 386,000 aracın teslimatını gerçekleştirdiğini açıkladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/04/08/sp-500-endeksinde-bu-hafta-neler-oluyor-73/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz…

Küresel piyasalar, ABD Cuma günü açıklanan istihdam verilerinin beklentileri aşması

ardında gözler bu hafta açıklanacak enflasyon verilerine çevrildi. Enflasyon verileri

öncesinde ABD 10 yıllık tahvil faizinin %4,43 ile Kasım ayında beri en yüksek seviyeye

çıktığı görülüyor. İstihdam verileri ardından Fed’in faiz indirim sürecine dair beklentiler

ötelenirken bazı Fed yetkililerinin şahin açıklamaları dikkat çekti. Bu gelişme ardından

ABD tahvil devi PIMCO bu yıl faiz indirimi beklentilerini ikiye düşürdü. İstihdam verelerine

rağmen ABD endeksleri günü pozitif kapatırken ABD vadelileri bu sabah yatay seyir izliyor.

Asya tarafında ise alımların ön planda olduğu görülüyor.

Yurt içinde Türkiye Cumhuriyet Merkez Bankası (TCMB) makro ihtiyati çerçevede

sadeleştirme yönünde yeni bir karar açıklarken menkul kıymet tesisine tabi

yükümlülüklere uygulanan menkul kıymet tesis oranının %4’ten %1’e düşürüldüğü, kredi

büyümesine göre menkul kıymet tesisine ilişkin uygulamanın sonlandırıldığı açıklandı.

Sadeleşme adımlarının devamını bankalar açısından olumlu olarak

değerlendiriyoruz. Bunun yanında kredi kartı işlemlerinde uygulanacak aylık azami akdi

faiz oranı %3,66'dan %4,25'e çıkarılması ile talep tarafında soğumaya yönelik bir adım

daha atılmış oldu. Diğer taraftan kurum 2023’te enflasyon hedefinin tutturulamaması

üzerine hükümete yazdığı mektupta, para politikasındaki sıkı duruşun ihtiyatlı maliye

politikası ile desteklenmesinin önemli olduğuna vurgu yaptı.

Bizim için kısa olacak haftaya başlarken USD/TL kuru bu sabah 32,01 civarında seyir

izliyor. Türkiye’nin 5 yıllık CDS risk primi ise 300 seviyelerinde bulunuyor. Ekonomik

takvimde yurt içinde sanayi üretimi, yurt dışında Almanya dış ticaret ve sanayi üretimi ile

Euro Bölgesi Sentix yatırımcı güven endeksi öne çıkıyor.

BIST100 endeksi Cuma günü %5,37 oranında yükseliş ile 9619 seviyesinde kapanış

gerçekleştirdi. Bu güçlü performans ile endeks 9400 direncini aşarken TL bazında yeni

bir rekora imza attı. Gün içerisinde alımların genele yayıldığı görülürken özellikle

BİST100 hisseleri içinde THYAO, TUPRS, BIMAS, AKBNK ve KCHOL hisseleri endekse

en çok katkı sağlayanlar oldu. Alt sektör endekslerinde özellikle XSGRT sigortacılık

ANSGR ve TURSG hisselerindeki yükselişlere bağlı en çok yükselen olurken XMADN

madencilik sektör endeksi KOZAL hissesinin performansına bağlı olarak ikinci sırada yer

aldı. XULAS ulaştırma ise PGSUS ve THYAO hisselerindeki pozitif fiyatlama ile diğer bir

dikkat çeken sektör endeksi oldu. Diğer taraftan gün içi işlemler dikkate alındığında

BIST100 hisseleri arasında KRDMD, ZOREN, ISDMR, TTKOM diğer dikkat çeken

hisseler oldu.

Teknik olarak bakıldığında endekste 9300-9400 direnç bölgesinin aşılması ile 10000

seviyelerinin konuşulmaya başlandığını görüyoruz. Fakat endeksin bu hedefe

giderken ilk önce 9630-9750-9865 seviyelerini aşması gerekiyor. Cuma günü gerçekleşen

güçlü performans ardından endeksin haftaya daha sakin bir şekilde hafif alıcılı bir

seyirle başlamasını bekliyoruz. Mevcut seviyelerin kar satışlarını tetiklemesi halinde ise

9500-9400 destek seviyelerine doğru gevşeme söz konusu olabilir. Bugün hareketli

olmasını beklediğimiz hisseler: MGROS, ISCTR, AGESA, VESBE, PGSUS.

Global Menkul Değerler

www.global.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

• Küresel piyasalarda geçtiğimiz haftanın en önemli verisi olan ABD tarım dışı istihdam Mart ayında 212 bin kişilik beklentinin üzerinde kalarak 303 bin kişi olarak gerçekleşti. Tarım dışı istihdam artışı Ocak ayı için 229 binden 256 bine, Şubat ayı için 275 binden 270 revize edildi. Öte yandan, işsizlik oranı %3.9’dan %3.8’e geriledi. Beklenti işsizlik oranının %3.9 seviyesinde sabit kalması yönündeydi. Ücret enflasyonunun en önemli göstergesi olan ortalama saatlik ücretlerde yıllık artış piyasa beklentisine paralel olarak %4,1 açıklandı. Şubat'ta yıllık artış ise %4,3 olmuştu. Gelen güçlü istihdam verisi ülke ekonomisinin canlı seyrini ortaya koyarken, faiz indirimi tarafına baktığımızda ise Fed’in “bekle-gör” politikasını desteklemesine ve beklentileri ötelemesine sebep oldu. Lokal tarafta baktığımızda ise; Türkiye Cumhuriyet Merkez Bankası normalleşme sürecinde yeni kararlar aldı. Banka, menkul kıymet tesisine ilişkin düzenlemeyi yakın zamanda sonlandırmayı planlarken, döviz dönüşümlü KKM’de son tarih uzatılarak 31 Mart 2024 oldu. Öte yandan, TCMB, hükümete yazdığı mektupta, “Para politikasındaki sıkı duruşun ihtiyatlı maliye politikası ile desteklenmesi, öngörülen dezenflasyon patikasının tesis edilmesi açısından kritik bir önem taşımaktadır” dedi. Bu hafta, Ramazan Bayramı tatili nedeniyle yurt içindeki işlemler 1,5 günle sınırlı olacak. Bu süre zarfında, makroekonomik veri olarak sadece bugün açıklanacak olan sanayi üretimi verisini alacağız.

• ABD endeksleri, beklentilerin üzerinde gerçekleşen istihdam verileri sonrasında haftanın son işlem gününü yükselişle tamamladı. Öte yandan, Tesla'nın hisseleri, düşük ücretli elektrikli otomobil üretme planını iptal ettiğine dair haber sonrasında %6'dan fazla değer kaybederken, Tesla Üst Yöneticisi Elon Musk'ın haberi yalanlamasıyla şirketin hisseleri bir miktar toparlanmasına rağmen, günü %4'e yakın düşüşle tamamladı. ABD vadelileri ise yataya yakın negatif tarafta işlemlerine devam ediyor.

• Avrupa borsaları, haftanın son işlem gününü düşüşle tamamladı.

• Asya Pasifik Bölgesi'nde endeksler işlem gününü düşüşle tamamladı. Bölge endeksleri gün içi işlemlerinde ise pozitif tarafta işlemlerine devam ediyor.

• BIST 100 endeksi, önceki kapanışa göre %5,37 değer kazanımıyla 9.618.83 puan seviyesinden günlük kapanış sağlarken toplam işlem hacmi 123,56 milyar TL oldu Önceki kapanışa göre mali endeks %4,98, sanayi endeksi %4,98, hizmetler endeksi %5,26 ve teknoloji endeksi %5,48 değer kazandı. Tüm sektör endeksleri yükselirken, en çok kazandıran %7,21 ile sigorta oldu. Öte yandan, endekste 9.600 seviyesinin üzerinde kalıcılık sağlanması halinde 9.700, 9.800 dirençlerine doğru yükseliş takip edebilir. Olası geri çekilmelerde ise 9.450, 9.370 ve 9.200 destek seviyeleri izlenebilir.

• Bugün, yurt dışı tarafında herhangi önemli makroekonomik veri akışı bulunmazken, içeride ise sanayi üretim endeksi verisini takip ediyor olacağız.

• BİST100 endeksinin yeni işlem gününe pozitif bir başlangıç yapmasını bekliyoruz.

Dinamik Yatırım Menkul Değerler A.Ş.

https://www.dinamikyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri