Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

TEPAV Makroekonomi Çalışma Grubu "Para Politikası Değerlendirme Not"unu yayınladı:

1. Türkiye’nin Mart 2024’te yüzde 3,16 olan aylık enflasyonu G20’nin dokuz üyesinin aynı aydaki yıllık enflasyonun üzerindedir. Arjantin ve Türkiye hem enflasyon hem de risk primi açısından diğer G20 ülkelerinden belirgin şekilde ayrışmaktadır.

2. Bundan önceki değerlendirme notlarımızda, uygulanmakta olan ekonomi programının -büyümeyi sürdürülebilir bir patikaya oturtmak; enflasyonu, faizleri ve risk primini düşürmek gibi- kısa vadeli amaçlarına ulaşabilmesi için çözmesi gereken iki temel sorun olduğunun altını çizmiştik.

3. Bunlardan ilki, cari işlemler açığından doğan finansman ihtiyacının normal kanallardan karşılanmamasıydı. Haziran-Aralık 2023 döneminde cari işlemler açığının üzerinde net finansman sağlanmışken Ocak ve Şubat 2024’te bu tablo bozulmuştur. Ocak ayında net sermaye çıkışı gerçekleşmiş, şubatta ise finansman girişi cari işlemler açığının altında kalmıştır. Buna karşılık, yerel seçimlerden sonra İran-İsrail gerginliğinin tırmanmasına kadar geçen kısa sürede, belirgin bir finansman girişi olduğu anlaşılmaktadır.

4. İkinci temel sorun ise hem Mayıs 2023 seçimleri öncesi yapılan harcamaların hem de deprem harcamalarının bütçe açığının yüksek düzeylerde seyretmesine yol açması ihtimaliydi. Yılın ilk üç ayındaki gerçekleşmeler harcama baskılarının sürdüğünü göstermektedir. TEPAV bünyesinde yaptığımız çalışmalar, ek önlem alınmazsa bütçe açığı ve borç stokundaki bozulmanın devam edebileceğine işaret etmektedir.

5. Para politikası açısından temel sorunun Mayıs 2024’te yüzde 75 civarında bir düzeyde tepe noktasına ulaşması beklenen enflasyonun 2024 sonunda yüzde 36’ya nasıl düşürüleceği ve daha sonraki dönemde de bu düşüş eğiliminin nasıl devam ettirileceği olduğunu önceki notlarımızda vurgulamıştık. Bugün bu temel sorunu devam ettiren bazı gelişmeler gözlenmektedir.

6. Birincisi, beklenen enflasyonda henüz olumlu bir gelişme gözlenmemektedir. 2024 sonu için beklenen enflasyon yılın ilk üç ayında artmış, nisanda ise bir ay önceki yüksek düzeyinde kalmıştır (yüzde 44,2).

7. İkincisi, 2024’te GSYH’ye oranla yüzde 6’nın üzerinde gerçekleşmesi beklenen bütçe açığını azaltmaya yönelik herhangi bir tedbirin henüz açıklanmamış olmasıdır. Mali duruşun genişleyici yönde olması yıl sonu enflasyonunun TCMB tahmininin üzerinde kalması riskini güçlendirecektir. Ayrıca mali sıkılaşmanın 2023’teki gibi ÖTV ve KDV ağırlıklı olması bu sorunu daha da artıracaktır.

8. Üçüncüsü, kredi piyasasında Mart 2024 itibarıyla yapılan ve makro ihtiyati olduğu söylenen kısıtlamalar sonucunda kredi faizleri enflasyonla mücadele açısından gerekli olan seviyenin üzerine çıkmış, Türk lirası mevduat faizleri ise ancak son haftalarda arzu edilen düzeylere doğru yönelmeye başlamıştır. Kredi piyasasının serbestçe çalışmasını engelleyen bu olgu, bazı karmaşık sorunlara yol açmaktadır.

9. Bu sorunlardan ilki, kredi arzına getirilen sınırlamaların hem kredi faizlerinin çok yükselmesine hem de bankaların mevduat faizlerini politika faizi ile uyumlu bir biçimde artırmamalarına neden olmasıdır. Bu idari kararlar, parasal aktarım mekanizmasının düzgün bir şekilde işleyişini engelleyerek para politikasının etkisini sınırlandırmaktadır. Enflasyon bekleyişlerinin olumlu bir seyir izlemediği dikkate alındığında, mevduat faizleri, halen Türk lirasına geçişi arzu edildiği kadar destekleyecek düzeyde değildir.

10. Merkez Bankası, döviz rezervini makul bir düzeye çıkarma isteği ile -uygulanmakta olan programın henüz istenilen dış finansman girişini sağlayamaması nedeniyle- bankalarla yaptığı Türk lirası karşılığı döviz swaplarının yarattığı -özellikle bollaşan likiditenin mevduat faizlerinin yükselmesini engellemesi gibi- sakıncaların belirginleşmesi sonucunda swap stokunu belirgin bir biçimde azaltmaya başlamıştır. Bu durumda bankalar, döviz cinsinden pozisyonlarını belirlenen sınırlar içinde tutabilmek için yeteri düzeyde döviz cinsinden varlık yaratmak sorunuyla karşılaşmaktadırlar. Böyle olunca, makro ihtiyati çerçevede alınan kredi sınırlamaları ile ilgili kararlar döviz cinsi kredi arzında artışı tetiklemekte ve mikro ihtiyati sorunlar yaratma potansiyeli taşımaktadır.

11. Mayıs 2023 seçimlerinden sonra başlayan ekonomide rasyonele dönüş süreci kapsamlı bir programa dönüştürülüp, bu programın sosyal kesimler tarafından desteklenmesi sağlanmadıkça yukarıda değinilen olumsuzlukların giderilmesi mümkün olmamaktadır.

Ne Yapmalı?

12. Enflasyon bekleyişlerinde TCMB’nin enflasyon tahmini ile olan uyumsuzluktaki artışın mutlaka önüne geçilmesi gerekmektedir. Bu çerçevede iktisadi temelleri sağlamlaştıracak adımlar önem taşımaktadır.

13. Bunun için bütçe açığını azaltıcı önlemlerin önümüzdeki dönemde de sürdürülmesi zorunludur. İlaveten, hükümetin yönetilen ve yönlendirilen fiyatlara ilişkin aldığı kararlar enflasyon hedefini destekleyici yönde olmalıdır. Ayrıca para politikası aktarım mekanizmasının düzgün çalışmasını engelleyen ve potansiyel sorunlara yol açabilecek düzenlemeler artık kaldırılmalıdır.

14. Yatırım Ortamını İyileştirme Koordinasyon Kurulu’nun yeni dönem eylem planı kapsamlı bir yapısal reform süreci başlatmaya son derece müsaittir. Ancak bu planın, makroekonomik istikrarı sağlayıcı politikaların yanı sıra, politik baskı altında kalmaları halinde makroekonomik dengelerin bozulmasına yol açan -TCMB, TÜİK ve BDDK gibi- kurumları bağımsız kılacak, verimliliği artıracak, yeşil dönüşüm sürecini hızlandıracak, eğitimin niteliğini yükseltecek, adil ve hızlı çalışan bir hukuk sistemini oluşturacak yapısal düzenlemelerle desteklenmesi önem taşımaktadır.

Sonuç

15. Bu değerlendirmeler ışığında, uygulanmakta olan programın ekonomide tam anlamıyla rasyonele dönüşü sağlayacak bir programa dönüştürülmesine yönelik olarak yukarıda ana başlıkları verilen güçlendirici adımlar bir an önce atılmalıdır.

16. Repo faizinde şimdilik bir artışa gerek yoktur. Önemli olan, kredi piyasasının serbest işleyişine getirilen idari kısıtlamaların tedricen kaldırılması ve TCMB’nin doğrudan döviz alışları ile uyumlu olarak döviz karşılığı TL swap stokunun küçültülmesine devam edilmesidir. Bu süreçte kredi faizlerinin enflasyonla mücadele açısından sorun yaratacak düzeye düşmesi halinde hem mevduat hem de kredi faizlerini yükseltmek üzere repo faizini artırmak yeniden düşünülmelidir.

Bankacılık Sektörünün SYR-Sermaye Yeterlilik Rasyosu hesaplamalarında tercih edilen standart yöntemlerin üstünlüğü bariz bir avantaj olmakla beraber, daha az sermaye gereksinimi hesaplanması açısından Türk bankacılık sektörü tarafından gereğinden fazla yan başlık açma çabalarına girilmesi BASEL ruhunu oldukça zorlamaktadır. Standart yöntem çerçevesinde, toplam riske esas tutarın %90 gibi kahir ekseriyetini oluşturan kredi riskine esas tutar için %100 ve ötesi riskli varlıkların %0’e doğru yakınsanması, kurumsal, ipotekli ve perakende kredilere odaklanan bir kredi stratejisinin geliştirilmesi, minimum sorunlu kredi oranı, minimum diğer aktifler ve makul likidite tercihleri çok fazlaca öne çıkartılmıştır.

Bankacılık Sisteminin SYR-Sermaye Yeterlilik Radyosu’nun giderek yükselmesi risk kalitesindeki düzelme yönlü realitelerden ziyade regülasyonlara dayalı bir gelişmedir. Bankacılık sektörünün karşı taraf riski dahil toplam kredi riski son 10 yılda 9,99 kat artarken, yasal özkaynakları da yaklaşık 9,7 kat artış göstermiştir. Her iki kalem hemen hemen aynı düzeyde büyümüş olmasına rağmen bankacılık sektörünün SYR-Sermaye Yeterlilik Radyosu’nun %16.28 seviyesinden %19,06 seviyesine yükselmesi realiteden ziyade regülasyonlara dayalı bir gelişmedir.

Tüm kredi risklerinin %100 risk kategorisinde değerlendirilmesi halinde Türk bankacılık sektörünün SYR-sermaye yeterlilik rasyosu minimum %42 puan aşağı düşecek (yaklaşık % 8 puan) ve %10 gibi kritik seviyelere inecektir. Örneğin SYR hesaplamalarının bu şekilde hesaplanması halinde bankacılık sektörünün 31.12.2023 tarıhli SYR’su % 19.06 değil, %11 olacaktır. Risk yöneticilerinin bu gerçeğin önemle not etmeleri gerekir.

Türk bankacılık sektörünün kredi riskinin %36,12’lik kısmının sıfır risk ağırlığında, %63.73’lük kısmının da %100 risk ağırlığının altında değerlendirilmesi sorgulanmalı ve yeniden gözden geçirilmelidir. %100 kredi risk ağırlığının altında kalan risk ağırlıklarının kapsamı genişletilerek karşı taraf riski dahil toplam kredi riskinin yaklaşık yarıya yakın kısmı risk olmaktan çıkartılarak SYR’nin olması gerekenden çok daha yüksek gözükmesine yol açılmaktadır. Örneğin 2024 yılında toplam 22.4 Trilyon TL’lık karşı taraf kredi riski dahil kredi riskinin 11 Trilyon TL’lık kısmı risksiz varlık olarak hesaplama dışına atılmıştır. Zira Türk bankacılık sektörünün kredi riskinin %36,12’lik kısmı sıfır risk ağırlığında gösterilmektedir. %63.73’lük kısmı da %100 risk ağırlığının altında değerlendirilmektedir. %100 kredi risk ağırlığının üzerinde kalan risk ağırlıklarının etkisi ise toplamda sadece 1 Trilyon TL’dır. Dolyısıyla SYR hesaplamasında risk dışı bırakılan tutar net olarak Net olarak 10 Trilyon TL civarındadır.

Türk Bankacılık sektörünün sahip olduğu varsayılan sermaye tamponlarıının, ilave çekirdek sermayelerinin yani döngüsel yada konjonktür karşıtı sermaye tabanlarının yeniden hesaplanması ve gerçek varlığının teyit edilmesi gerekir. Aksi takdirde içine girilen bu ekonomik daralma döneminde değişecek olan kredi döngüsü karşısında oluşacak risk duyarlılığı azaltılamayacaktır.

Orhan Ökmen

Başkan

Sesmir Kurumsal ve Finansal Danışmanlık A.Ş

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dünya Çelik Birliği (worldsteel) 2024 yılı Mart ayı global üretim rakamlarını açıkladı.

Buna göre; Türkiye'nin ham çelik üretimi Mart ayında, geçen yılın aynı ayına göre %18.0 artarak

3.2 milyon ton ve yılın ilk ayında, yıllık % 28.4 artışla 9.5 milyon ton olarak gerçekleşti.

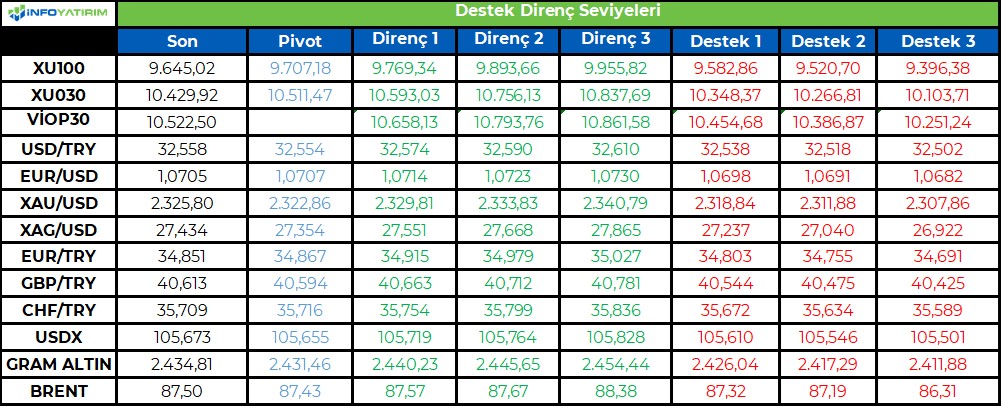

BİST100 endeksi haftanın ilk işlem gününde 9.645 - 9.831 aralığında %1,9 volatilitede hareket etti. Güne alıcılı başlayan endeks gün sonuna doğru gelen satış baskısı ile günü 48 puan aşağıda 9.645 seviyesinden tamamladı.

Çarşamba günü olması ile T2 bakiye düzenlemeleri ve jeopolitik gerginliklerin etkisi ile gün içinde volatilite yükselebilir.

Endekste, bollinger üst bandının işaret ettiği 10.200 seviyesi 9.400 seviyesinin üstünde kalınması durumunda hedef haline gelebilir.

BİST100 endeksinde TL bazında 9.710 seviyesi pivot olarak takip edilecekken, 9.770 - 9.895 - 9.955 seviyeleri direnç, 9.580 - 9.520 - 9.395 seviyeleri destek olarak izlenecek.

Dolar bazında 300,5 - 304,3 - 306,2 seviyeleri direnç, 294,8 - 292,8 - 289,0 seviyeleri destek olacak.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

KÜRESEL PİYASALAR İVME KAZANIYOR

Yurt içi piyasaların kapalı olduğu günde yurt dışı genel hatlarıyla iyimser bir eğilim sergiledi. ABD endekslerindeki pozitif kapanışların ardından iyimserliğin Asya’da %2’yi bulan yükselişlerle güç kazanarak devam ettiğini görüyoruz. Her ne kadar Türkiye ETF’i dün anlamlı bir değişim göstermese de pozitif hava Borsa İstanbul’a da yansıyabilir. Yeni güne başlarken içeride en önemli konu başlıklarından birini kredi derecelendirme kuruluşu Fitch’in TSİ 16.30’da düzenleyeceği Türkiye paneli oluşturuyor. Hatırlanacağı gibi kurum 8 Mart'ta Türkiye’nin kredi notunu B+ seviyesine yükseltmiş görünümü ise pozitif olarak belirlemişti. Panelde özellikle not artırımının etkileri tartışılacak. Gelecek hafta S&P’nin Türkiye’nin kredi notu ve görünümüne dair güncelleme yapması bekleniyor. Siyaset tarafında ise Türkiye ziyaretine devam eden Almanya Cumhurbaşkanı Frank-Walter Steinmeier saat 13.30’da Cumhurbaşkanı Erdoğan ile bir araya gelecek.

TL: Pazartesi günü TL açısından öne çıkan tek önemli konu başlığı tüketici güven endeksiydi. TÜİK tarafından açıklanan rakamlara göre tüketici güveni 79,4 seviyesinden 80,5 seviyesine yükseldi. Bu da son 10 ayın en yüksek seviyesi anlamına geliyor. Hazine ise Nisan ayı borçlanma programını tamamladı. Bu kapsamda içinde bulunduğumuz ayda 284,1 milyar TL’lik iç borç servisine karşılık toplam 169,5 milyar TL’lik iç borçlanma yapmayı planlayan Hazine hafta başında 7 yıl vadeli değişken faizli ve 9 yıl vadeli sabit kuponlu tahvil ihraçlarını gerçekleştirdi. Kesin olmayan programa göre gelecek ay ise 140,4 milyar TL’lik iç borç servisine karşılık 212,8 milyar TL’lik iç borçlanma yapılması planlanıyor. Kesin program önümüzdeki hafta açıklanacak.

Borsa İstanbul: BIST-100 endeksi Cuma günkü %1,8’lik yükselişin ardından yeni haftaya da yukarı yönlü eğilimini koruyarak başlamak istedi. Ancak endeksin 9850 direncine bir kez daha takıldığını ve eksi bir kapanış yaptığını gördük. Büyük resme baktığımızda zirvede yaşanan sıkışmaya karşın görünümde şimdilik anlamlı bir farklılık görmüyoruz. 9400’ün üzerinde olunduğu sürece yukarı yönlü denemelerin sürmesi olası görünüyor. Bu kapsamda 10 bin hedefi geçerli kalmaya devam ediyor. Bu noktanın daha kuvvetli bir hedefe dönüşmesi içinse 9850 direncinin aşılması gerekir. Dolayısıyla haftanın geri kalanında endeksin bu seviyeyi geride bırakmakta ne derece başarılı olabileceğini takip edeceğiz. Yurt içi piyasaların kapalı olduğu günde dün Türkiye ETF’i önemli bir değişim göstermese de yurt dışındaki iyimser hava bugün Borsa İstanbul’u destekleyen bir faktör olarak çalışabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 10522.5 puanda kapatan BIST-30 kontratlarında 10449, 10365, 10292 ve 10207 destek olarak izlenebilir. 10597, 10681, 10754 ve 10839 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 32.7635 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.7305, 32.665, 32.5995 ve 32.534 destek olarak izlenebilir. 32.7965, 32.862, 32.9275 ve 32.993 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda, jeopolitik haber akışında yaşanan zayıflama ilgi odağının ABD Bilanço sezonuna ve FED faiz politikalarına kaymasına neden oluyor. Jeopolitik risklerin artış yaşadığı zamanlarda ABD tarafından gelen olumlu bilançolar çoğunlukla satış baskısı ile karşılaştı. Yeni hafta ise risklerin artmaması risk iştahının desteklenmesini sağlıyor.

ABD tarafında gelen son veriler beklenti üstü gerçekleşti. İstihdam ve enflasyon verileri FED faiz indirimlerinin törpülenmesine neden oldu. Şöyle ki sene başında piyasa 2024 yılı için FED’den 6 adet faiz indirimi bekliyordu. Gelinen son durumda ise FED faiz indirim beklentileri iki adetin altında olması yönünde fiyatlanıyor. Son ekonomik veriler FED'in aceleci olmasını gerektirmiyor. Bundan sonra gelecek makro veriler süreç açısından oldukça önemli olabilir. İyi verinin ‘kötü’, kötü verinin de ‘iyi’ algılandığı bir piyasa sürecinde olduğumuzu belirtmek isteriz.

Dün açıklanan ABD nisan ayı öncü ekonomik göstergesi PMI verileri hem hizmet hem imalat tarafında beklentilerin belirgin altında kaldı. Veri sonrasında göstergelerin güç kaybı yaşaması piyasalarda faiz indirim beklentilerinin canlanması için umut oldu. Dolar Endeksi güç kaybı yaşarken ABD 10 yıllık faizlerinde geri çekilmeler görüldü. Bugün ABD hazinesi 70 milyar dolar tutarında 5 yıl vadeli tahvil ihalesi gerçekleştirecek. İhraçlara gelecek talep ve fiyatlamalar önemli olabilir. Piyasa yarın ABD 1. çeyrek büyüme verisini, Cuma ABD PCE verisini takip edecek fiyatlama yapacak.

Dün Tesla bilançosu açıklandı. Şirketin geliri yılın ilk çeyreğinde geçen senenin aynı dönemine kıyasla yüzde 9 azalarak 21,3 milyar dolara geriledi. Haftanın geri kalanında sırasıyla Meta, Alphabet ve Microsoft bilançolarını açıklayacak. Açıklanacak bilançoların risk algısı açısından önemli bir belirleyici etken olacağını düşünüyoruz.

Avrupa tarafında ise nisan ayı öncü PMI verileri dün açıklandı. İmalat PMI beklenti altında kalırken hizmet PMI ise beklenti üstü geldi. Bileşik PMI tarafında görülen iyileşme Avrupa ekonomisinde toparlanma çabasına işaret ettiğini düşünüyoruz. ABD PMI verilerinde yaşanan düşüş, Avrupa PMI verilerinde yaşanan yükseliş Eur/Usd paritesinin güçlenmesine neden oldu.

Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri yüzde 0,1-0,7% aralığında artı. Asya piyasaları pozitif seyir hakim. Hong Kong 1,7% , Çin 0,3% civarı, Japonya 2,1% civarı artı. ABD 10 yıllık tahvil faizi %4,61, Dolar Endeksi 105,6, ons altın 2.320 Usd civarında işlem görüyor.

Lokal tarafta, Hazine ve Maliye Bakanı Mehmet Şimşek, Uluslararası Para Fonu (IMF) ve Dünya Bankasının Bahar Toplantıları ile çeşitli etkinliklere katılmak üzere yaptığı ABD ziyaretindeki temaslarını değerlendirdi. ABD ‘de yatırımcıların Türkiye’ye ilgisinin büyük olduğunu ve Dezenflasyonla, yapısal reformlarla, mali disiplinle makroekonomik temelleri güçlendirdiklerini belirtti. Uygulanan programa kararlılık ile devam edilmesinin lokal piyasalara olumlu etki etmesini bekliyoruz. Yarın TCMB faiz kararını açıklayacak. Faizde değişiklik beklenmiyor, sözlü yönlendirme dikkat çekebilir.

Hazine önceki gün düzenlediği 2 ihale ile Nisan ayı borçlanma programını tamamladı. 7 yıl vadeli değişken faizli kıymetin ihalesinde 20,5 teklife karşın ROT dahil 10,6 milyar TL satış yapıldı. İhale faizi 51,03% oldu. 9 yıl vadeli sabit faizli kıymette ihalesinde ise teklif 30,1 milyar TL, satış 21,1 milyar TL, ihale faizi ise 28,98% oldu.

Usd/TL:

Dün açıklanan ABD İmalat ve hizmet PMI verileri beklenti altında açıklandı. Öncü göstergelerde yaşanan soğuma risk iştahını desteklerken Dolar Endeksi (DXY) yüzde 0,40 değer kaybı yaşandı.

PMI verilerinde ABD lehine olan denge son verilerle biraz zayıfladı. Hizmet ve özellikle imalat PMI beklentilerin oldukça altında kaldı. Dolar güç kaybı yaşıyor. Gözler yarın açıklanacak ABD 1Ç büyüme verisinde ve ardından Cuma günü açıklanacak PCE verisinde olacak. Veri odaklı seyir devam ediyor.

Lokal tarafta, yarın Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) faiz karar açıklanacak. Piyasa genel beklentisi politika faizinde değişikliğe gidilmeyeceği yönünde. Toplantı sonrası verilecek mesajlar piyasalar açısından önemli olacaktır.

Kur ılımlı yukarı eğilimini koruyor. Bu sabah 32,55 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

25 Nisan Perşembe günü Türkiye Cumhuriyet Merkez Bankası (TCMB) faiz kararını açıklayacak. Mart ayı toplantısında enflasyon görünümündeki bozulma sebebi ile TCMB 500 puan beklentilerin aksine ‘şahin’ bir duruş sergileyerek faiz artırımına gitmişti. Bu toplantıda piyasada ki genel beklenti politika faizinde bir değişikliğe gidilmeyeceği yönünde.

Bundan sonraki süreçte politika faizinin gelecek dönem seyrinde aylık enflasyon eğilimi ve enflasyon beklentilerinin önemli olacağını düşünüyoruz.

7 yıl vadeli değişken faizli kıymetin ihalesinde 20,5 teklife karşın ROT dahil 10,6 milyar TL satış yapıldı. İhale faizi 51,03% oldu. 9 yıl vadeli sabit faizli kıymette ihalesinde ise sırasıyla 30,1 milyar TL teklif, 21,1 milyar TL satış yapıldı. İhale faizi ise 28,98% oldu.

Globalde, olumsuz jeopolitik haber akışında yaşanan zayıflık, genel olarak veri odaklı piyasa hareketleri devamını sağlıyor. Dün gelen ABD PMI (hizmet, imalat) verileri ABD ekonomisinde soğuma izleri gösterdi. Enflasyon endişelerinin azalması ile ABD 10 yıllık tahvil faizi yüzde 4,59 seviyesinden dünü kapadı.

2 yıllık ve 10 yıllık TL gösterge tahviller Pazartesi günü sırasıyla 9 baz puan azalarak %45,35 ve 43 baz puan artarak 28,83% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

TL zirve 9,850 bölgesi ilk önemli direnç konumunda...

Haftanın ilk günü dalgalı bir seyrin ardından günü %0,50'lik kayıpla 9,645 puandan tamamlayan piyasada, son dönemdeki sert yükselişin ardından XBANK Endeksinde %3,28'lik bir realizasyon oluşurken, XUSIN Endeksindeki yükseliş ise %0,42 olarak gerçekleşti.

Genel olarak baktığımızda, kısa vadeli düzeltmesini geçen hafta eski TL zirve 9,400 bölgesini destek yaparak tamamlamayı başaran piyasadaki yükseliş eğiliminin yeni TL zirve 9,850'lere yaklaşıldıkça kısa vadeli kar satışlarıyla karşılaştığını söyleyebiliriz. Daha geniş resimde ise, ilk önemli destek olarak 9,580 ve ana destek olarak da 9,400 bölgesini takip ediyor ve özellikle 9,400 üzerinde kalabildiği sürece makul bir soluklanma sürecinin ardından piyasadaki yukarı eğilimin öncelikle 9,850 zirvesini aşarak, 10,000/10,200 aralığına doğru devam etme olasılığını yüksek görüyoruz.

Eur/Usd:

ABD açıklanan PMI verilerinin beklenti altında kalması ve Avrupa bölgesinde açıklanan PMI verilerinin toparlanma sinyali üretmesi pariteye destek oldu. 1,063 seviyelerinden 1,07 seviyelerine bir tepki hareketi oluştu.

Ana konu ‘hangi merkez bankası ne zaman ve ne büyüklükte faiz indireceği’ olmaya devam ediyor. ECB tarafının son dönemeçte öne geçtiğini görüyoruz. Piyasa ECB’den yüzde 80 ihtimalle Haziran ayında faiz indirimi bekliyor. FED’den ise faiz indirim beklentileri Eylül ayına öteleniyor. Yaşanan ayrışmanın kapanması pariteye destek olabilir. ABD‘den gelecek makro verilerin güçlü gelmesi halinde paritede baskılı seyirin devamı beklenebilir. Yarın ABD 1. çeyrek büyümesi, Cuma PCE verisi dikkat çekiyor. Verilerin sonucuna göre piyasa hareketlilik yaşayabilir.

Son günlerde Dolar talebinde hafif azalma söz konusu. Dolar Endeksi’nde yine de 105 seviyesinin üzerinde yaşanacak tutunma 107,2 seviyesini hedef haline getirebilir.

Bu sabah 1,071 seviyesindeki paritede 1,07 ve 1,068 seviyeleri gün içi destek; 1,073 ve 1,076 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir bekliyoruz.

Gbp/Usd:

Son gelen İngiltere enflasyonu beklentilerin (3,1%) hafif üzerinde ve önceki verinin (3,4%) altında geldi. Yıllık oran 3,2% seviyesinde indi. İngiltere'de yıllık enflasyonun Mart'ta beklenenden yavaş geriledi. Gerileme devam ediyor nisan ayı enflasyon verileri yönü tayin edebilir. Beklenti altında gelebilecek enflasyon verisi haziran ayını potaya sokabilir. Parite fiyatlamalarında itici güç ABD makro verileri olarak karşımıza çıkıyor.

Dün açıklanan imalat PMI verisinde İngiltere verisi zayıf geldi. ABD verisi daha zayıf geldi. Hizmet PMI da ise İngiltere verisi beklenti üstü, ABD verisi beklenti altı sonuçlandı. Veriler Gbp lehine fiyatlama sağlıyor. Gözler yarın açıklanacak ABD 1. çeyrek büyüme ve Cuma günü açıklanacak ABD PCE verisinde.

Dolar Endeksi 106 seviyesine biraz altında güne başlıyor. 105 seviyesi üstü kalıcılık 107,2 seviyesini hedefleyebilir. 105 seviyesi altı kalıcılık baskının azalmasını sağlayabilir.

Bu sabah 1,246 seviyesinde bulunan paritede 1,241 ve 1,236 seviyeleri gün içi destek; 1,25 ve 1,257 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir bekliyoruz.

Altın:

Jeopolitik risk haber akışında yaşanan zayıflama altın fiyatlarında kar satışında etkili oldu. 2.289 Usd seviyelerine kadar düzeltme yaşayan değerli metal ABD dün açıklanan PMI verilerinin beklenti altında kalması ile kayıplarının bir kısmını telafi ederek 2.328 Usd seviyelerine kadar toparlandı.

Kısa vade de altın için bir dinlenme dönemi görebiliriz. 2.290-2.400 Usd bant aralığında fiyat hareketlerinin devamını bekliyoruz. Orta -uzun vadeli olumlu görüşümüzü koruyoruz.

Jeopolitik risklerin azalması önümüzdeki dönem altın fiyatlarının makro verilere göre şekillenme isteğini artırabilir. Bir süredir jeopolitik risklerden ötürü ABD 10 yıllık faizi ve Dolar endeksi (DXY) ile altın fiyatları korelasyonu bozulmuştu. Jeopolitik risklerde azalışın devam etmesi halinde fiyatlamalarda reel faize duyarlılık ön plana çıkabilir.

Altında teknik olarak 2.290-2.400 Usd aralığında yatay bir bant aralığının devam edeceğini düşünüyoruz.

Bu sabah 2.320 Usd seviyesindeki ons altında 2.300 ve 2.289 Usd seviyeleri gün içi destek, 2.340 ve 2.360 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay-sınırlı pozitif seyir bekliyoruz.

Eurobond:

ABD enflasyon endişelerini en iyi yansıtan finansal araç olan ABD tahvilleri dün açıklanan ve beklenti altında kalan PMI (hizmet, imalat) verileri sonrasında yüzde 4,60 seviyesinin altına geriledi. Bugün ABD hazinesi 70 milyar dolar tutarında 5 yıl vadeli tahvil ihalesi gerçekleştirecek. İhraçlara gelecek talep ve fiyatlamalar önemli olabilir. İhraçlar piyasa katılımcılarının enflasyon beklentileri hakkında fikir verebilir.

Teknik olarak ABD 10 yıllık tahvil faizinde yüzde 4,40 seviyesini önemsiyoruz. Bu seviyenin altında fiyatlamalara geçilmesi risk iştahını destekleyebilir.

Lokal tarafta, ABD tahvil faizleri ile paralel seyirin devamını bekliyoruz. Global tarafta enflasyon endişelerinin azalması lokal tarafta eurobond fiyatlamalarına olumlu etki edebilir.

Türkiye 5 yıllık CDS 309 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 3-5 cent; orta vadelilerde 21-23 cent; uzunlarda 31-34 cent değişim gösterdi. Faizler ise sırasıyla 5,53%, 7,57% ve 8,27% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BIST 100 Endeksi geçtiğimiz haftadan itibaren 9850 tarihi zirvesinden başlayan düzeltme hareketi ile karşılaştı. Bayram tatili öncesindeki yaşanan hızlı ve belirgin yükselişin yanı sıra, jeopolitik risklerin de yükselmesi endeksin satış baskısı altında kalmasına neden oldu. Endeksin tatil öncesinde güçlü yukarı yönlü hareketi sonrasında kâr realizasyonları ile geri çekilmesini olağan ve normal olarak değerlendiriyoruz. Endeksin ara ara düzeltme ile karşılaşması önümüzdeki dönemde yükselişin daha sağlıklı devam etmesi açısından öne çıkıyor. Endeksin seans içi grafiğinde tarihi zirvelerde başlayan satışlarla birlikte alçalan trendi bulunuyordu. Günlük grafikte görünümün olumluya dönmesi için ilk önce seans içi grafikte alçalan trendin yukarı tamamlanması gerekiyordu. Nitekim Cuma günü endeks 9400 seviyesine doğru geri çekildikten sonra gelen tepki alımları ile sırasıyla 9600 ve 9700 dirençlerinin üzerine yükseldi. Seans içi grafikte alçalan trendin üzerine yönelim ile görünüm güçlendi ve 9600 direncinin aşılması ile de günlük grafik olumlu hale geldi. Buna paralel endeks Pazartesi günü de 9850 zirvesine doğru yönelim sergiledi. Endekste 9600 destek iken, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor. 9700’ün üzerinde 9850 zirvesine doğru yükselişin devamını bekleriz. 9600’ün üzerinde trade amaçlı ek alım yapılabilir ve 9400’ün üzerinde ise trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksi 13.442 ile rekor tazelemesinin ardından kâr satışları ile karşılaştı. 12.400 destek, 13.000 dirençler olarak takip edilebilir. Haftanın gündemine baktığımızda; yarın TCMB faiz kararı, ABD GSYH, Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. TCMB önceki toplantısında politika faizi oranını 500 baz puan ile %45’ten %50’ye yükseltmişti. Politika faizinin sabit kalması beklendiğinden faiz artırım kararının sürpriz niteliğinde olduğunu söyleyebiliriz. Kurul, enflasyon görünümündeki bozulmayı dikkate alarak politika faizinin artırılmasına karar verdiğini açıklamıştı. Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun sürdürüleceği belirtildi. Yarın toplantıda faiz artırım için beklentilerin değişkenlik gösterdiğini belirtelim. TCMB’nin bu ay da faiz artırım kararı alıp almayacağı radarda olacak. ABD’de ise son dönemde enflasyon, istihdam rakamları beklentilerin üzerinde açıklanırken, bu durum Fed’den faiz indirim beklentilerinin ötelenmesine neden oldu. Fed Başkanı Powell son verilerin, enflasyon hedefine dönüş konusunda daha fazla ilerlemenin kaydedilmediğini gösterdiğini, politika faizinin daha uzun süre yüksek kalabileceğini açıklamıştı. Dün ise ABD’de PMI imalat endeksi 51,9’dan 49,9’a gerilerek son 4, hizmet endeksi 51,7’den 50,9’a düşerek son 5 ayın en düşük seviyelerine yöneldi. Cuma günkü PCE verilerinin seyri faiz indirim beklentileri üzerinde etkili olacağından yakından takip edilecek.

BIST 100 Endeksi direnç seviyelerine doğru yükselişte güç kaybetti. Endeksin güne yukarı yönlü bir başlangıç yapmasını bekliyoruz. 9600 desteğinin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek. 9700’ün üzerinde 9850 tarihi zirve seviyeye doğru yükselişin devamını görebiliriz. 9400 desteğinin üzerinde trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Diğer yandan ABD borsaları günü değer kazanımı ile tamamladı. Bu sabah Asya borsaları ve ABD endeks kontratları ise yükseliş gösteriyor.

İçeride Pazartesi günü tahvil-bono faizleri karışık bir seyir izledi. Ancak geçtiğimiz haftadan bu yana uzun vadeli tahvil faizleri yükseliş gösteriyor. Gösterge tahvil faizi %45,44’ten %45,35’e gerilerken, 10 yıllık tahvil faizi %28,40’tan %28,83 seviyesine yükseldi. ABD tahvil faizleri bant hareketinin üzerine doğru yükselişte güç kaybına uğradı. Gösterge tahvil faizinde %46,00, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300 seviyesine doğru geri çekildi. Son durumda 304 seviyesinde bulunuyor.

EUR/USD paritesi Fed’den faiz indirim beklentilerinin ötelenmesinin yanı sıra, ECB’nin faiz indirimine daha yakın bir duruş sergilemesi ile 1,06 desteğine doğru geri çekilmişti. Buna paralel parite 1,06-1,07 bandında sıkışma gösteriyordu. ABD’de düşüş gösteren PMI verileri sonrasında ise 1,07 ile bu aralığın üzerine yöneldi. Dolayısıyla da paritede kısa vadeli görünümün güçlenme eğiliminde olduğunu belirtelim. 1,06 ana destek konumunda. Bu seviyenin üzerinde kısa vadeli dip oluşumundan bahsedebiliriz. 1,07’nin üzerinde 1,0760 ve 1,08 ise hedef dirençler olarak takip edilebilir. Dolar kuru yukarı yönlü baskı altında seyir izliyor. Kur zaman zaman 32,60’ın üzerine yönelim gösteriyor. Dolar kurunda 32,70 direnç, 32,40 ve 32,30 destekler olarak takip edilebilir.

Petrol fiyatları geri çekilmelerde destek ile karşılaşıyor. Brent petrolde 85,00 dolar destek, 90,00 dolar ise direnç seviyesidir. Jeopolitik tansiyonun etkisiyle 2400 doların üzerine yükselen altın ons fiyatları, gerilimin etkisinin hafiflemesi ile 2300 doların altını test etti. Buna paralel altın onsta düzeltme hareketi ile kısa vadeli görünüm zayıfladı. 2300-2290 dolar bölgesi destek olarak takip edilebilir. Bu bölgenin üzerinde kalması kısa vadeli dip oluşumu için önemli. 2335 dolar direnç haline gelirken, 2350 dolar sonraki direnç seviyesine işaret ediyor. Gram altın, altın onstaki düzeltme hareketi ile güç kaybına uğradı. Dolar kurunun ise genel desteği sürüyor. 2400 TL desteğinin üzerinde kısa vadeli görünüm olumlu. 2450 TL ise direnç haline geldi.

BIST 100 Endeksi’nde 9400 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri