Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Türkiye Cumhuriyet Merkez Bankası tarafından her ay yapılan Finansal Hizmetler Güven Endeksi (FHGE) anketi sonuçları açıklandı.

Bankanın ankete ilişkin değerlendirmesi şöyle:

2024 yılı Haziran ayında Finansal Hizmetler Anketi sonuçları, finansal sektörde faaliyet gösteren 142 kuruluşun

yanıtlarının ağırlıklandırılıp toplulaştırılmasıyla elde edilerek değerlendirilmiştir.

2024 yılı Haziran ayında FHGE, bir önceki aya göre 10,8 puan azalış kaydederek 149,5 seviyesinde gerçekleşmiştir.

Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, son üç aydaki iş durumu, son üç aydaki

hizmetlere olan talep ile gelecek üç aydaki hizmetlere olan talep beklentisi olmak üzere tüm alt endekslerin FHGE’yi

azalış yönünde etkilediği görülmektedir.

İş durumu ve hizmetlere olan talebe ilişkin değerlendirmelere göre, son üç ayda iş durumunda iyileşme olduğu

yönündeki değerlendirmelerin bir önceki aya kıyasla zayıfladığı gözlenmektedir. Son üç ayda hizmetlere olan

talepte artış olduğu yönündeki değerlendirmeler ile gelecek üç ayda hizmetlere olan talepte artış olacağı

yönündeki beklentilerin de zayıfladığı görülmektedir.

İstihdama ilişkin değerlendirmelere göre, son üç ayda istihdamda artış olduğunu bildirenler lehine olan seyrin

zayıfladığı, gelecek üç ayda istihdamda artış olacağını bekleyenler lehine olan seyrin ise bir miktar güçlendiği

gözlenmektedir.

2024 yılı Haziran ayında, NACE Rev.2 sektör sınıflamasına göre "Finans ve Sigorta Faaliyetleri" sektöründe güven

endeksleri alt sektörler itibarıyla değerlendirildiğinde, bir önceki aya göre "64-Finansal Hizmet Faaliyetleri (sigorta

ve emeklilik fonları hariç)”, "65-Sigorta, Reasürans ve Emeklilik Fonları (zorunlu sosyal güvenlik hizmetleri hariç)“ ve

"66-Finansal Hizmetler ile Sigorta Faaliyetleri için Yardımcı Faaliyetler“ sektörlerinde sırasıyla 10,8, 9,5 ve 21,6

puanlık azalış olduğu gözlenmektedir

Türkiye İstatistik Kurumu (TÜİK) Haziran ayına ait mevsim etkilerinden arındırılmış (MEA) “Hizmet, Perakende Ticaret ve İnşaat Güven Endeksleri" açıkladı.

TÜİK'in konuya iliskin haber bulteni asağıda bulunuyor:

" Güven endeksi hizmet sektöründe %1,5 azaldı, perakende ticaret sektöründe %2,6 azaldı, inşaat sektöründe %0,5 azaldı

Mevsim etkilerinden arındırılmış güven endeksi Haziran ayında bir önceki aya göre; hizmet sektöründe %1,5 oranında azalarak 115,4 değerini, perakende ticaret sektöründe %2,6 oranında azalarak 108,8 değerini ve inşaat sektöründe %0,5 oranında azalarak 87,9 değerini aldı. "

| 2024-6-24 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 32,8056 |

| EUR/TRY | 1 | EUR | 35,1134 |

| GBP/TRY | 1 | GBP | 41,5039 |

| CHF/TRY | 1 | CHF | 36,7219 |

| Altın/TRY | 1 gr | 1000/1000 | 2462,68 |

| Altın/TRY | 1 gr | 995/1000 | 2450,37 |

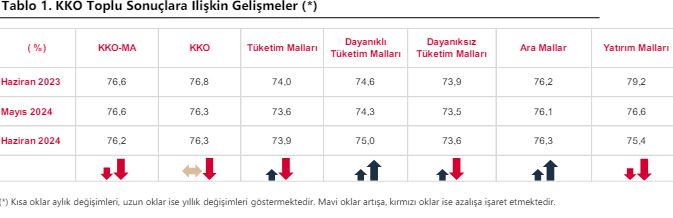

Merkez Bankası (TCMB), Haziran ayı imalat sanayi kapasite kullanım oranlarını açıkladı.

TCMB'nin konuya ilişkin haber bülteni aşağıda bulunuyor:

" İmalat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA), bir önceki aya göre 0,4

puan azalarak yüzde 76,2 seviyesinde gerçekleşmiştir.

Mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO), bir önceki aya göre değişmeyerek yüzde 76,3

seviyesinde gerçekleşmiştir."

Şirket, 1Ç24’te 379 mn TL satış geliri (yıllık: -%32), 87 mn TL faiz, vergi ve amortisman öncesi zarar (1Ç23:

+24 mn TL) ve 62 mn TL net zarar (1Ç23: -87 mn TL) açıklamıştır. Emtia piyasasındaki durgun fiyatlamalar

nedeniyle zayıf operasyonel performans bu çeyrekte de devam etmiştir. Şirketin satış gelirleri yıllık %32

daralırken, temel olarak artan işletme gideri gereksinimlerinin yanı sıra emtia fiyatlarındaki baskı nedeniyle

FAVÖK negatife dönmüş, şirket 87 milyon TL faiz, vergi ve amortisman öncesi zarar açıklamıştır (marj /

2023: %15,5; 2022: %27,9). Yüksek faiz oranları nedeniyle Şirket'in ağırlıklı olarak stok yönetimi amacıyla

kullandığı TL cinsi borçlanma araçlarının maliyeti artmış; finansal giderlerde önemli bir artışa neden olmuştur.

Şirket 1Ç24’te 38,4 milyon TL (parasal kalemlerin etkisi hariç) net finansal gider (1Ç23: 15,7 mn TL)

yazmıştır. Parasal pozisyon kaynaklı 48 milyon TL’lik parasal kazanç ise (1Ç23: -63 mn TL) net kara katkı

sağlamıştır. 1Ç24’te 9,0 milyon TL ertelenmiş vergi geliri (1Ç23: -21,3 mn TL) sonrası şirket 6,9 milyon TL

(1Ç23: -24,6 mn TL) toplam vergi geliri elde etmiştir. Mar.24 itibariyle şirketin net borcu yıllık %8 artmıştır.

Hisse son 12 aylık verilere göre (2023 figürlerinin Mart sonuna düzeltilmemiş haliyle) 32,7x FD/FAVÖK ile

işlem görmektedir. Bu aşamada sadece Yükselen Çelik için değil diğer sektör oyuncuları için de; kısa vadede

operasyonları yukarıya doğru itecek güçlü bir katalizör bulunmamaktadır. Yine de yılın ikinci yarısında bir

miktar toparlanma beklentimizi koruyoruz. Çarpanlarının yurt içi ve yurt dışı emsallerine göre yüksek olması

ve daha kırılgan bilanço yapısı nedeniyle ise, yılın kalanında operasyonda bir miktar toparlanma olması

durumunda dahi hisse fiyatlamasının göreceli zayıf kalabileceğini düşünüyoruz. Finansal sonuçların hisse

üzerindeki etkisini negatif olarak değerlendiriyoruz.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed’in faiz indirimi beklentilerinde düşüş... Fed, iki günlük FOMC toplantısının ardından

fonlama faizini beklendiği gibi %5,25'te sabit tuttu ancak enflasyon beklentisi yukarı yönlü revize

edilirken, faiz indirimi sayısına ilişkin beklentiler de 3'ten 1'e düşürüldü. Fed yöneticileri,

muhtemelen işgücü piyasasının güçlü seyrinden kaynaklı olarak ekonomik aktivitede tam bir

yavaşlamanın da söz konusu olmamasından dolayı enflasyonun kısa vadede %2,0'ye yakın bir

yere sürdürülebilir bir şekilde düşeceğine henüz inanmıyorlar. Bu yüzden yıl sonu Fed fonlama

oranı beklentilerini %4,6'dan %5,1'e yükselttiler. Fed açıklamasında para politikasını gevşetmeye

başlamalarına izin verecek güvene sahip olduklarını düşünmedikleri ifadesine yer verildi.

Başkanlar artık PCE enflasyonunun yılı %2,4 yerine %2,6'da tamamlamasını, çekirdek

enflasyonun ise yılı %2,6 yerine %2,8 seviyesinde tamamlamasını bekliyor. Çekirdek PCE

enflasyonu Nisan itibarıyla %2,8'e ulaştığından, Fed yöneticileri önümüzdeki 8 ayda yıl sonuna

kadar tüketici fiyatlarında güçlü bir katılık bekliyor.

ABD enflasyonunda gerileme... ABD enflasyonu Mayıs'ta önceki aya göre değişim

göstermeyerek güçlü tarım dışı istihdamın piyasa beklentileri üzerine etkisini silmiş görünüyor.

%0.1’lik beklentiye karşılık %0.3’ten %0.0’a gerileyen tüketici enflasyonu yıllık bazda %3.5’lik

beklentiye karşılık %3.6’dan %3.4’e geriledi. %3.4’te sabit kalması beklenen çekirdek enflasyon da

%3.3’e düştü. Bu oran çekirdek enflasyonda Nisan 2021’den bu yana en düşük orana işaret

ediyor. Detaylara bakıldığında gıda enflasyonu %2,2’den %2.1’e, barınma enflasyonu %5.5’ten

%5.4’e, ulaştırma %11.2’den %10.5’e, giyim %1.3’ten %0,8'e geriledi. Benzin, doğalgaz ve

akaryakıt enflasyonu önceki aya göre hızlanma göstererek enerjinin enflasyonu yukarı itmesine

neden olurken araç fiyatlarında düşüşün devam etmesi bu artışı dengeledi.

Haftanın verisi ABD çekirdek PCE enflasyonu olacak… Cuma günü saat 15:30'da açıklanacak

verinin Mayıs ayında kişisel gelirlerin aylık %0,3'ten %0,4'e, kişisel harcamaların %0.2’den %0.3’e

ivmelenmesi bekleniyor. Yıllık çekirdek PCE enflasyonu ile ilgili bir beklenti bulunmuyor ancak

Nisan ayı realizasyonu %2,8 olarak gerçekleşmişti. Beklentilere paralel veya beklentilerin altında

bir gerçekleşme Fed'in faiz indirimine ilişkin endişeleri daha da azaltacaktır.

Oyak Yatırım Menkul Değerler A.Ş.

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Açılış

Öncesi

Yılın ilk yarısının son işlem haftasına girilirken, aylık bazda MSCI

Latin Amerika endeksi 6 6 Gelişen Ülke Kur endeksi 1 4 değer

kaybetti Asya piyasalarındaki görece olumlu ayrışma Haziran

ayında MSCI Gelişmekte Olan Piyasalar endeksinin 3 6 değer

kazanmasını desteklerken, MSCI Dünya endeksinde 1 8 yükseliş

görüyoruz

Yeni günde vadeli S&P 500 endeksi 0 1 vadeli MSCI GOP

endeksi 0 2 ile yatay eğilime sahip

Yeni haftada yurt içi ajanda yoğun bir gündeme sahip 28 Haziran

tarihinde FATF toplantısı sonucu beklenirken, öncesinde Kripto

Piyasasına ilişkin yasa tasarısına ilişkin olası Meclis görüşmeleri

takip edilecek Haftanın önem taşıyan bir diğer başlığı 27 Haziran

tarihli Para Politikası Kurulu toplantısı Politika faizinde bir

değişiklik beklenmese de, faiz kararı sonrası yapılacak açıklama

önümüzdeki dönem para politikaları adına takip edilecektir

Garanti BBVA Yatırım Menkul Kıymetler A.Ş

https://www.garantibbvayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Garanti Yatırım Menkul Kıymetler A.Ş. iş burada yer alan bilgilerin, doğruluğundan, yeterliliğinden veya tamlığından ve bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Bayram sonrası kısa haftayı %2,87'lik yükselişle tamamlayan piyasada TL zirve 11,100 bölgesi ana direnç konumunda...

Geçtiğimiz haftanın ilk yarısında yeni zirvelerin test edildiği ABD piyasalarında SPX Endeksi için 5,500, NDX için de 20,000 puanın hem psikolojik hem de önemli teknik dirençler olarak öne çıktığını söyleyebiliriz. Haftanın son bölümlerinde belirtilen dirençlerden itibaren hafif kar satışlarının gözlendiği ABD piyasalarında, son dönemdeki yükselişin sürükleyici gücü konumundaki NVIDIA hissesinde etkili olan ve %10'u aşan aşağı yönlü düzeltmenin devam edip etmeyeceğinin bu hafta genel piyasaların yönü üzerinde de etkili olmasını bekliyoruz. Ekonomik veri akışı tarafında ise, FED'in alternatif bir enflasyon göstergesi olarak izlediği çekirdek PCE Datası haftanın önemli datası olarak yakından izlenecek. Avrupa tarafında ise, özellikle zayıf PMI Imalat dataları ve AP seçimleri sonucu oluşan seçim gündemi, (Fransa-Frexit tartışmaları) ekonomiler üzerinde baskıya neden olmayı sürdürürken, EURUSD paritesi tarafında da görece güçlü bir USD beklentisini beraberinde getiriyor. Bu sabah global risk iştahını hafif negatif olarak okuyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri