Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda, bu hafta FED üyelerinden gelen mesajlara baktığımız zaman üyelerden temkinli mesajların gelmeye devam ettiğini görüyoruz. Richmond Fed Başkanı Barkin faiz oranlarını düşürmeden önce enflasyonun gidişatının daha fazla netlik kazanmasına ihtiyaç duyduğunu belirtirken, Chicago Fed Başkanı Goolsbee enflasyonun Mayıs'ta olduğu gibi düşmeye devam etmesi halinde politika yapıcıların faiz oranlarını düşürebileceklerini belirtti.

Hatırlanacağı üzere FED, enflasyonu soğutmak amacıyla önceki hafta gösterge politika faizini geçen Temmuz ayından bu yana olduğu gibi yüzde 5,25-5,50 aralığında tutuyor. Ayrıca 19 ABD Merkez Bankası üyesinin medyan tahmininin bu yıl tek bir faiz indirimi olduğunu gösteren tahminler de yayımladı. Piyasaların ana odak noktası FED faiz indirim politikası olmaya devam ediyor. Hal böyle olunca açıklanan makro verilerde, beklentiler üzerinde etkili olmaya devam ediyor.

ABD piyasalarına baktığımız zaman, üç gündür sert şekilde düşen Nvidia hissesinde %5’i aşan yükseliş görüldü. Nasdaq 100 endeksinde %1’e yakın yükselişler görüldü. Son günlerde özellikle Nvidia hisse senedinde yaşanan fiyat hareketlerinde yaşanan oynaklık dikkat çekici.

Jeopolitik tarafta ise gerginlikler devam ediyor. İsrail Başbakanı Netanyahu Pazar günü yaptığı açıklamada Gazze'de Hamas'a karşı yürütülen operasyonun son aşamasına gelindiğini belirterek İsrail'in Lübnan'da Hizbullah'a karşı daha fazla askeri kuzey sınırına gönderme hazırlığında olduğunu söyledi. Jeopolitik taraftan gelebilecek olumsuz bir haber akışı, piyasalar için rüzgarın tersten esmesine neden olabilir.

Piyasa fiyatlaması ‘kararsız-yönsüz’ devam ediyor. Haftanın dolu ajandasına bağlı risk iştahı belirlenebilir, yön oluşabilir.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,1 civarında hafif artı-eksi. Asya piyasalarında Hong Kong %0,25 civarında artı, Çin %0,4 civarında satıcılı, Japonya %1,0 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,26, Dolar Endeksi 105,6, ons altın 2.320 Usd civarında işlem görüyor.

İç tarafta, yarın PPK faiz toplantısını yapacak. Faizde değişiklik beklenmiyor. TCMB son toplantısında parasala sıkılaşmanın gecikmeli etkilerinin yakından takip edileceğini belirterek mevcut sıkılaşma dozunu korumuştu.

28 Haziran’da gerçekleşmesi beklenen FATF toplantısı (Türkiye’nin bu toplantıda gri listeden çıkarılıp çıkarılmayacağı) piyasaların odağında yer alacaktır. Olumlu bir karar bekliyoruz. Gri listeden çıkış ile birlikte yabancı yatırımcı ilgisinin artmasını ve devamında 19 Temmuz’da yapılması beklenen Moody’s’in Türkiye’ye yönelik kredi derecelendirmesinde not artışı beklentimizi koruyoruz.

Usd/TL:

ABD’den gelen karışık makro sinyallere rağmen genel ekonomi hala beklenenden sıcak. Tabi bu durum FED’in gevşeme adımlarına başlamak için aceleci olmamasına yol açıyor. Sıkılaşmanın süresinin beklenenden uzun sürmesi ise Dolar talebinin kuvvetli olmasına neden oluyor.

Cuma günü açıklanacak ABD FED’in favori enflasyon göstergesi PCE önemli. Verinin sonuçları FED patikası tahminlerini etkileyebilir. Bu Dolar Endeksi’ne (=Dolar) yansıyabilir.

İç tarafta, Perşembe günü PPK faiz kararını açıklayacak. Faizde değişiklik beklenmiyor. TCMB son toplantısında parasala sıkılaşmanın gecikmeli etkilerinin yakından takip edileceğini belirterek mevcut sıkılaşma dozunu korumuştu. TCMB‘nin ‘şahin’ duruşunu devam ettirmesini bekliyoruz.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,96 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Perşembe günü PPK faiz kararını açıklayacak. Politika faizinin değişmesi beklenmiyor. TCMB’nin enflasyonla mücadelede kararlılık vurgusunu, gerekmesi halinde ek sıkılaşmaya gidilebileceği söylemine açık kapı bırakmasını ve sterilizasyon adımlarının devamına işaret etmesini bekliyoruz.

28 Haziran tarihinde FATF toplantısında Türkiye'nin gri listeden çıkması bekleniyor. Gri listeden çıkış ile Türkiye’ye yabancı yatırımcı ilgisinin artacağını düşünüyoruz. Yabancı yatırımcı ilgisiyle birlikte tahvil talebinin artığı bir döneme girilebilir.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, piyasalar yön konusunda kararsız. Veri trafiği beklentilerden farklı sonuçlar ortaya koyarsa hareket yaratabilir. Mevcut durumda piyasalar FED indirim umutlarını korumak istiyor görünse de makro veri tarafı yön konusunda net bir sinyal vermiyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 61 baz puan artış ile %42,64 ve 15 baz puan artış ile %28,80 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

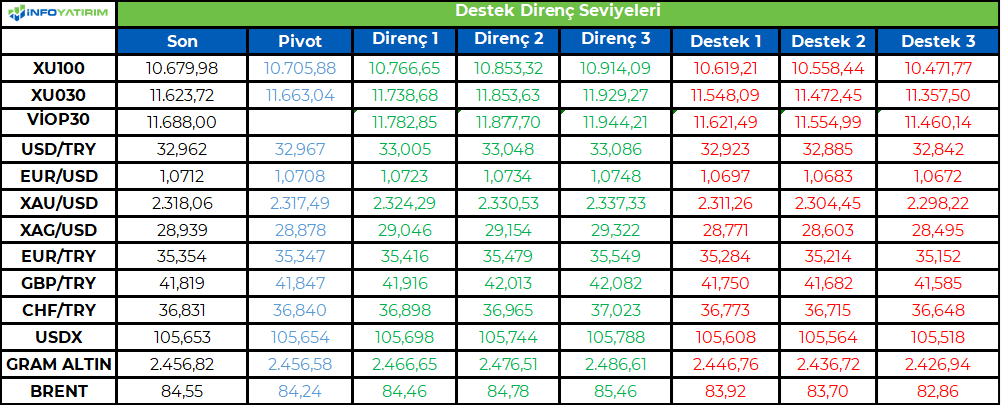

Düzeltme hareketinin 10,000 seviyesinde bulunan hedef destek noktamız üzerinde karşılanmasının ardından, piyasada 11 Haziran tarihinde başlayan kısa vadeli yükseliş trendi etkisini sürdürüyor. Salı günü zayıf bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı -%0.82 oranında değer kaybıyla 10,679 puandan yaptığını görüyoruz. Son günlerde 10,750/800 hedef direnç bölgesinin oluşturduğu seans içi aşağı baskı kapsamında, 10,650 seviyesini ilk önemli destek noktası olarak izliyoruz. Gün içerisinde ilk etapta 10,650 üzerinde dengelenmeye çalışacak olan piyasada, bu seviye altındaki olası hareketlerin kısa vadeli yükseliş trendi içerisinde ilk önemli zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz. Bu durumda ilk etapta 10,5000 olmak üzere 10,250 seviyesini hedefleyecek aşağı baskı gündeme gelebilir. Endeksin yukarı ataklarında yeniden güç kazanması ise 10,800 üzerinde gündeme gelecektir. Böyle bir gelişme ise piyasada 11,088 zirve seviyesini hedefleyecek bir potansiyel oluşturacaktır.

Eur/Usd:

Fransa’nın erken seçim kararı alması (politik risk), Avrupa ekonomisinin zorlanma sinyalleri üretmesi (ekonomik risk), FED faiz politikalarında beklenen gevşeme adımının güçlü ABD ekonomisi nedeniyle ötelenmesi ve JPY’nin zayıf seyri Dolar lehine fiyatlamanın başlıca unsurları olarak ifade edilebilir.

Yukarda belirttiğimiz nedenler paritede baskılı sürecin devam etmesine neden oluyor. FED’in gevşeme adımlarını hızlandırmasına neden olacak makro veri trafiği baskıyı azaltabilir. Cuma günü açıklanacak ABD PCE verisi önemli olabilir.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,071 seviyesindeki paritede 1,066 ve 1,061 seviyeleri gün içi destek; 1,073 ve 1,078 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere tarafında da Fransa tarafında yaşanan ‘politik riskler’ görülebilir. Kamuoyu yoklamaları İşçi Partisi’nin seçimlerde kuvvetleneceği yönünde. Belirsizlik İngiltere tarafında etkili olmaya devam ediyor. Güçlü dolar talebi paritenin baskılı bir süreç izlemesine neden oluyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,269 seviyesinde bulunan paritede 1,265 ve 1,261 seviyeleri gün içi destek; 1,272 ve 1,276 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

ABD makro verileri FED’in acele etmesine gerek olmadığını işaret ediyor. FED gevşeme adımlarına giren büyük merkez bankalarının aksine süreci kenardan takip ediyor. Yol haritasında yaşanan isteksizlik ve belirsizlik reel getirilerin yüksek kalmasına neden olurken Altın fiyatlarının bant aralığında hareket etmesini sağlıyor.

Jeopolitik tarafta tatsız gelişmeler söz konusu. Orta Doğu birkaç başlıkta (Lübnan-İsrail, İsrail-Hamas, Kızıldeniz…) dikkat çekiyor. Uzak Asya’da da Çin-ABD hattı tansiyon artırıyor. Jeopolitik haber akışında yaşanabilecek hızlanma güvenli liman talebini hızlandırabilir, altın fiyatlarını yükseltebilir.

Yukarı ifade ettiğimiz dinamik ile (= altın mevcut seviyelerinden uzaklaşamıyor) ilerliyoruz. Altın kısa vadede bant (2.275-2.440 Usd) hareketini sürdürebilir.

Bu sabah 2.320 Usd seviyesindeki ons altında 2.300 ve 2.275 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi yıl başından gelen yükseliş trendinde ilerliyor. Son 1-2 hafta trendi çizgisinden destek buldu. 4,20-4,60% sıkışması içinde ilerliyor. Bu hafta açıklanacak veriler farklı olurlarsa sıkışmanın dışına çıkılmasını sağlayabilir. Öte yandan ABD Hazinesi 2, 5 ve 7 yıl vadeli tahvil ihaleleri düzenleyecek, ihale sonuçlarını (faiz, talep) takip edeceğiz. İhale sürecinde piyasa talebi yön konusunda fikir verebilir. Dün yapılan 2 yıl vadeli ihalede faiz 4,706% oldu, önceki 4,917%. İhale talebi ise 2,75 katı oldu, önceki 2,41. Sonuçlar tahvil alıcısının iştahını gösteriyor.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Globaldeki seyir de fiyatlamayı etkiliyor (ABD 10 yıl vadeli tahvil faizinin yükseliş kaydetmesi).

Türkiye 5 yıllık CDS 282 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-3 cent; orta vadelilerde 3-6 cent; uzunlarda 12-16 cent değişim gösterdi. Faizler ise sırasıyla 6,58%, 7,17% ve 7,91% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BIST 100 Endeksi gün içerisinde dalgalı seyrine devam ediyor. Endeks bayram tatili sonrasında olumlu başlangıç ile yükselen trend içerisinde direnç seviyelerinin üzerine yönelim gösterdi. Endeks dün bir kez daha 10.800 direncine yükseldi. Ancak endeks son durumda 10.800 ve üzerine doğru hareketlerde güç kaybına uğruyor. Dolayısıyla da yükselen trendde kâr realizasyonları ile karşılaşıyor. Hazine ve Maliye Bakanı Mehmet Şimşek, Türkiye’nin Mali Eylem Görev Gücü (FATF) gri listesinden çıkış sürecini görüşmek üzere FATF Genel Kurulu için Singapur’a gidecek. Türkiye’nin Cuma günü gri listeden çıkmasına yönelik beklentiler haftanın geri kalanında endeks üzerinde yukarı yönlü harekete neden olabilir. Endeksin ilk etapta 10.600 desteğinin üzerinde kalması önemli. Bu seviyenin üzerinde kısa vadeli görünüm olumlu tarafta kalmaya devam edecek. 10.800 direncinin aşılması halinde ise 10.900 ve 11.000 dirençlerine doğru yükselişin devamını görebiliriz. 10.600 desteğinde mevcut pozisyonlar korunabilir görüşündeyiz. Bankacılık endeksi son dönemdeki güçlü performansı sonrasında 16.000 direncine doğru realizasyonlar ile karşılaştı. Bankacılık endeksinde ilk etapta 15.000 desteğinin üzerinde kalınması öne çıkıyor. Bu seviyenin üzerinde 16.000 hedef direnç olmayı sürdürecektir. Diğer yandan Fitch, daha önce nötr olan Türk bankacılık sektörü değerlendirmesini iyileşiyor olarak güncellediğini açıkladı. Kuruluş, karara gerekçe olarak geçen yılki cumhurbaşkanlığı seçimlerinin ardından daha geleneksel makroekonomik politikaların benimsenmesinin ardından dış finansman baskıları ile makro ve finansal istikrar risklerin azalmasını gösterdi. Raporda; Türkiye’nin politika çerçevesine yönelik artan yatırımcı güveninin, TCMB’nin döviz rezervleri pozisyonunda iyileşme, daha düşük dolarizasyon ve bankaların dış finansmana daha fazla erişimini sağladığı değerlendirildi. Haftanın ajandasında; yarın TCMB faiz kararı, ABD’de GSYH, Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu öne çıkıyor. TCMB’nin %50 olan politika faizini sabit bırakması bekleniyor. TCMB Başkanı Fatih Karahan manşet enflasyonun yılın geri kalanında her ay gerileyeceğini, baz etkileri nedeniyle yaz aylarında bu gerilemenin belirgin olacağını, para politikası duruşlarını belirlerken takip ettikleri göstergenin, aylık enflasyonun ana eğilimi olmaya devam edeceğini değerlendirmişti. Haziran itibariyle dezenflasyon süreci beklendiğinden, para politikasının gidişatını enflasyonun seyri belirliyor olacak. ABD’de yıllık GSYH büyümesinin %1,3’de teyit edilmesi bekleniyor. ABD’de son aylarda baskının hafiflediği enflasyon verilerinin ardından PCE rakamları piyasaların radarında olacak. ABD’de Mayıs’ta yıllık manşet enflasyonun %2,7’den %2,6, çekirdek enflasyonun ise %2,8’den %2,6’ya gerilemesi öngörülüyor. Son dönemde Fed üyeleri faiz indirimine yönelik temkinli açıklamalarda bulunmaya devam ediyor. PCE rakamlarının beklentiler paralelinde düşüş göstermesi halinde küresel risk iştahının arttığını görebiliriz.

BIST 100 Endeksi yeni haftada destek ve direnç bölgeleri arasında dalgalı bir seyir izliyor. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endekste 10.800 direnç olarak geçerli. Bu seviyenin aşılması halinde 10.900 ve 11.000 hedef direnç seviyeleri olarak takip edilebilir. 10.600 ilk planda destek konumunda iken, bu seviyenin üzerinde olumlu görünüm korunuyor olacak. 10.600’ün üzerinde trade pozisyonları takip edilebilir. Diğer yandan ABD borsaları dün karışık bir seyirle günü tamamlarken, bu sabah ABD vadeli endeks kontratları yatay bir görünüm sergiliyor. Asya borsaları ise Çin hariç yükseliş gösteriyor.

İçeride tahvil-bono faizleri dün yükseliş gösterdi. Gösterge tahvil %42,03’ten %42,64, 10 yıllık tahvil faizi %28,65’ten %28,80 seviyesine yükseldi. ABD tahvil faizleri kısa vadeli düşük seviyelerde hareket ediyor. Gösterge tahvil faizinde %43,00, 10 yıllık tahvilde %29,50 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son günlerde hafif yukarı tepki eğilimi gösteriyor. Son durumda 280 seviyesine yükseliş gösterdi.

EUR/USD paritesi 1,0660 desteğine doğru geri çekilme sonrasında yeniden 1,07 direncinin üzerine yükseldi. Ancak parite Fransa seçimleri ve ABD enflasyon verileri öncesinde 1,07 seviyesinin üzerinde güç kaybına uğruyor. Paritede 1,0660 desteği kısa vadeli dip oluşumu ve geri çekilmenin ileri taşınmaması için önemli. 1,07’nin üzerinde 1,07-1,08 bant aralığı olarak öne çıkıyor. 1,07-1,08 aralığı aynı zamanda tepki hareketleri için takip edilebilir. 1,08 direnç olarak korunuyor. TL son dönemde değer kaybetme eğilimi içerisinde hareket ediyor. Dolar kuru yukarı yönlü baskı ile 33,00 eşik direnç seviyesinin üzerine yükseldi. 33,00 seviyesi psikolojik seviyeye işaret ediyor. 32,90 destek, 33,10 direnç seviyeleri olarak izlenebilir.

Petrol fiyatları kısa vadeli yükselen trend sonrasında sıkışma içerisinde hareket sergiliyor. Brent petrolde 83,00 dolar destek, 86,00 dolar ise direnç seviyesidir. 2370 dolar direncinde güç kaybeden altın ons fiyatları düzeltme hareketi gösteriyor. 2320 doların üzerinde 2340 dolar ilk planda direnç seviyesidir. Altın ons fiyatlarında ilk etapta 2300 dolar desteğinin üzerinde kalınması önemli. Bu seviyenin üzerinde kısa vadeli olumlu görünüm korunuyor olacak. Gram altın üzerinde dolar kurunun desteği sürüyor. Gram altında 2500 TL güçlü direnç olarak geçerli. Bu seviyeye doğru yükselişin devamını görebiliriz. 2420 TL ve 2400 TL destek seviyeleri olup, 2400 TL’nin üzerinde kısa vadeli görünümün olumlu olduğunu düşünüyoruz.

BIST 100 Endeksi’nde 10.500 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tüketici Güveni endeksi iş koşulları, istihdam piyasası ve gelirlere ilişkin daha zayıf bir görünüm nedeniyle geriledi. FED Başkanı Michelle Bowman enflasyon görünümüne ilişkin yukarı yönlü risklerin altını çizdi. Başkan Lisa Cook, enflasyonun bu yıl kademeli olarak ve 2025’te daha hızlı bir şekilde iyileşmesi beklendiğinden, gelecekte faiz indirimlerinin uygun olabileceğini belirtti. Bank of America, hedge fonlar ve kurumlar öncülüğünde 1,6 milyar dolarlık net çıkış bildirirken, bireysel yatırımcılar teknoloji ve iletişim hizmetleri sektörlerindeki varlıklarını artırdı.

Salı günü hisse senetleri karışık bir performans sergilerken, teknoloji hisseleri kayda değer bir geri dönüş gerçekleştirdi. Nasdaq Composite, kısmen Nvidia’nın güçlü performansı sayesinde önemli bir artış kaydetti. S&P 500, 0.39%’lik artışla 5.469 ile günü kapadı. Nasdaq 100 Teknoloji rallisi nedeniyle daha iyi performans gösterdi ve 1.26%’lık artışla günü 17717 ile kapadı. Dow Jones bir miktar aşağı yönlü baskı ile karşılaştı.

Nvidia (NVDA) hisseleri geçen hafta düzeltme bölgesine girdikten sonra toparlanarak %6.76 oranında yükseldi. Yapay zeka çiplerinin önde gelen üreticisi olan yarı iletken devi, kısa süre önce rekor seviyeye ulaşmıştı. Düzeltme, bazı analistler tarafından daha geniş piyasa sorunlarının bir işareti olmaktan ziyade geçici bir sinyal olarak görülüyor. Trump Medya ve Teknoloji Grubu (DJT) hisseler Pazartesi günü %21’lik önemli bir yükselişin ardından %8.5 arttı. Truth Social Platform’un ana şirketi, Digital World Acquisition Corp. ile birleşmesinden bu yana en büyük ikinci yüzde artışını gördü. Boeing’in hisseleri, Airbus’ın revize edilen tahminlerine tepki olarak %2,2 düştü ve havacılık sektöründeki daha geniş piyasa endişelerini yansıttı. SolarEdge Teknolojileri şirketin hisseleri, 300 milyon dolarlık dönüştürülebilir kıdemli tahvil arzının duyurulmasının ardından %20.6 geriledi. Ayrıca, önemli bir müşterinin iflas başvurusunda bulunması da olumsuz havaya katkıda bulundu. Carnival hisseleri, kruvaziyer operatörünün mali ikinci çeyreğinde kâr açıklamasının ve 2025’te gemi seyahatleri için güçlü bir yıl öngörmesinin ardından %8,7 yükseldi. Norwegian Cruise Line Holdings ve Royal Caribbean da kazanç elde etti. Rivian hisseleri, Guggenheim’ın Satın Al derecelendirmesi ve 18 $ fiyat hedefinin ardından %8,6 artış gösterdi. Bu haftanın önemli olayları arasında Çarşamba günü ABD yeni konut satış verileri, Perşembe Çin sanayi karları, Euro Bölgesi ekonomik ve tüketici güveni, ABD dayanıklı tüketim malları, ilk işsizlik başvuruları, GSYH, Nike mali tablolar açıklaması, ABD PCE enflasyonu, harcama ve gelir, Michigan Üniversitesi tüketici duyarlılığı, Fed Başkanı Thomas Barkin’in konuşması izlenecek.

Avrupa hisse senetleri, büyük şirketlerden gelen olumsuz haberler ve Fransa seçimleri öncesindeki siyasi belirsizliğin etkisiyle Salı günü geriledi. Başlıca hareket olarak Airbus 9.4% düşüş gösterdi. Şirketin devam eden tedarik zinciri sorunlarını gerekçe göstererek kazanç ve uçak teslimatı hedeflerini düşürmesinin ardından hisseler sert bir düşüş yaşadı. Merck -%5,2 ile günü kapadı. Gelecek vaat eden bir ilaç denemesinin başarısızlıkla sonuçlanmasının ardından hisseler düşüşe geçti ve şirketin sağlık hizmetleri bölümünün büyüme beklentilerine ilişkin endişeleri artırdı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/25/uluslararasi-piyasalar-kapanis-raporu-25-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD Maliye Bakanlığı tarafından Salı günü yapılan açıklamada listedekilerin, her ikisi de ABD yaptırımları altında olan İran Savunma ve Silahlı Kuvvetler Lojistik Komutanlığı (MODAFL) ve İran Devrim Muhafızları Ordusu (IRGC) tarafından kullanılan bir "gölge bankacılık ağı" oluşturduğu belirtildi.

Bu adım Hong Kong, Birleşik Arap Emirlikleri (BAE) ve Marshall Adaları'ndaki onlarca şirketin yanısıra İran ve Türkiye merkezli firmaları da hedef aldı.

Listedeki Türkiye merkezli şirket

Açıklamada, yaptırım getirilen kişilerden Seyyid Muhammed Masnayi Necibi’nin İran'a yönelik ABD ve Avrupa yaptırımlarını aşmak amacıyla en az 2019 yılından bu yana İran Savunma ve Silahlı Kuvvetler Lojistik Komutanlığı Tedarik Bölümü ile koordineli olarak İran ve Türkiye'de çeşitli döviz bozdurma işlerini yöneten İranlı-Türk bir sarraf olduğu kaydedildi. Aynı açıklamada, Necibi’nin bu bölüm için yaptığı işlerin çoğunu şirketinin İran şubesi olan Sedef Döviz aracılığıyla yürüttüğü belirtildi.

Necibi’nin, İran Savunma ve Silahlı Kuvvetler Lojistik Komutanlığı için paravan şirketler ve hesaplar kurmak, parasını İran dışındaki hesaplarda tutmak, sınır ötesine döviz taşımak, İran petrolünün satışından elde edilen geliri almak ve komutanlığın tedarikçilerine, İran Silahlı Kuvvetleri Genelkurmay Başkanlığı'na ve Devrim Muhafızları'na fon aktarmak için yine bu bölüm ile birlikte çalıştığı da ifade edildi.

Necibi’nin en az 2020'den bu yana komutanlığın kargo sevkiyatlarıyla ilgili transferler de dahil Çin Halk Cumhuriyeti, Marshall Adaları, Türkiye ve BAE'deki banka hesaplarına kendi adlarına ABD doları transferleri gerçekleştirmek için doğrudan üst düzey komutanlık yetkilileriyle birlikte çalıştığı ifade edildi. Necibi’nin ayrıca ABD tarafından yaptırım uygulanan

Devrim Muhafızları Kudüs Gücü yetkilisi Behnam Şehriyari için Türkiye'de altın satışı yaparak Devrim Muhafızları Ordusu’na doğrudan mali yardım sağladığı kaydedildi.

Maliye Bakanlığı açıklamasında Sedef Döviz’in, 2020'den bu yana komutanlığın tedarik bölümünün Sahara Thunder ve ABD'nin belirlediği Ensar Döviz de dahil diğer şirketlere ve döviz bürolarına yüz milyonlarca dolar değerinde Euro, Birleşik Arap Emirlikleri Dirhem’i ve dolar cinsinden transferler yapmasını sağladığı da vurgulandı.

Necibi’nin ayrıca Sedef Döviz ile birlikte döviz hizmetleri veren Altın Yıldızlar Kıymetli Madenler Tekstil Sanayi Ticaret Limited Şirketi (Golden Stars) adlı Türkiye merkezli bir döviz şirketinin de sahibi olduğu hatırlatıldı. Açıklamada, Necibi’nin bu şirket aracılığıyla komutanlığın tedarik bölümü için Türkiye ve İran arasında nakit ve altın transferleri gerçekleştirdiği belirtildi. Ayrıca, Necibi’nin 2023 yılında komutanlık için on milyonlarca dolar değerinde nakit transferi gerçekleştirdiği kaydedildi.

Maliye Bakanlığı bu ağın, özellikle petrol ve petrokimya satışından para kazanan İran Savunma ve Silahlı Kuvvetler Lojistik Komutanlığı ve İran Devrim Muhafızları Ordusu’nun uluslararası finans sistemine erişim sağlamasını ve 2020'den bu yana milyarlarca dolara eşdeğer işlem yapmasını sağladığını belirtti.

Bakanlık, her ikisinin de İranlı döviz büroları ve yabancı paravan şirketler aracılığıyla elde ettiği gelirin, Yemen'deki Husi grubu da dahil İran'ın vekil gruplarına silah ve finansman sağlanmasını ve Ukrayna'ya karşı savaşta kullanılmak üzere Rusya'ya insansız hava aracı transferini desteklediğini belirtti.

Amerika'nın Sesi internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://d33vxfhewnqf4z.cloudfront.net/a/abd-den-iran-ordusuna-milyarlarca-dolar-aktarmakla-sucladigi-kurum-ve-kisilere-yaptirim-turkiye-merkezli-sirket-de-listede-/7669973.html

Dünya internet sitesinde yayınlanan habere göre; Halka arz için SPK başvurusunu da yapan Çimko, halka arzdan elde edilecek gelirleri yine yatırıma dönüştürecek.

Çimko Çimento & Hazır Beton Sanayi Genel Müdürü Dr. Önder Kırca, “Bugüne kadar çimentoya, betona, agregaya 5 yılda 225 milyon dolar yatırım yaptık, yapmaya da devam edeceğiz" dedi.

Halka arzdan elde edilecek gelirlerin yatırıma dönüşeceğini dile getiren Kırca, bu yıl ilave yatırımlar olacağının haberini verdi. Kırca’nın aktardığı bilgilere göre şirketin yatırım projeksiyonu şöyle: İlk başta çimento, beton, agrega tarafında birbirini tamamlayan alanlarda, ülkemizin, bölgenin ihtiyaçlarına yönelik ürün yatırımı yapılacak. İkinci olarak, sürdürülebilir ve yenilenebilir enerji için yatırım yapılacak. Sonra özel ürün yatırımlarında beyaz çimonto yatırımı tamamlanacak. İhracata dönükolacağı için yurtdışı yatırımlar yapılacak.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dunya.com/sirketler/cimko-borsaya-acilip-nis-urunlerle-pazari-buyutecek-haberi-733806

Dünya internet sitesinde yayınlanan habere göre; Garanti BBVA Genel Müdürü Recep Baştuğ, Merkez Bankası’nın yarın açıklayacağı faiz kararını ve ekonomide yaşanan son gelişmeleri DÜNYA’ya değerlendirdi. Merkez Bankası’ndan herhangi bir faiz değişikliği beklemediğini söyleyen Recep Baştuğ, “Parasal sıkılaştırma artık etkilerini baya baya göstermeye başladı. Yarınki faiz karar metninde ve sonrasında minör bazı düzenlemeler olabilir ancak hepimizin hayatını kökten değiştirecek yapısal yeni bir şey beklemiyorum” dedi.

Merkez Bankası’nın rezervlerindeki artışa dikkat çeken Baştuğ, “Şirketler bilançolarındaki dövizlerini TL’ye döndüler. Sadece şirketler değil hane halkı da döndü, kurumlar da TL’ye döndü, çok ciddi döviz satıldı. Bugün Merkez Bankası rezervleri artarken paranın yüzde 40’ı dışarıdan geldi, yüzde 60 içeriden geldi. Şuanda politika faizi yüzde 50, ekonomi yönetiminin ortaya koyduğu programa yatırımcılar güveniyor, oradaki hedef kurun yüzde 40 artması yönünde. Dolara döviz faiz vermiyoruz bankalara. Öbür tarafta net bir %10’unuz var. Hele bir de şu trend devam ederse %10’un üstü de var. O yüzden carry trade’in büyüğü içeride yapıldı. İçerideki döviz mevduat sahibi hane halkı da TL’ye döndü” ifadelerini kullandı.

KKM’de yenileme oranı yüzde 40’a düştü

TL mevduatı özendirecek yeni bir adım beklemediğini söyleyen Baştuğ, TL mevduata faiz oranlarının şu anda yeterli olduğuna dikkat çekerek şunları söyledi; “Orada en kritik olan şey kur korumalı mevduattaki dönüşüm oranlarıydı. Bu iş çok hızlandı. KKM’nin TL’ye geçişine yenileme dahil toplam hedef yüzde 75’e düşürüldü. KKM’de yenileme oranları yüzde 40’a kadar geriledi. Yüzde 35’i, yüzde 40’ı bir şekilde TL’ye döndü. Kalan yüzde 20 doğrudan dolaylı ona da biraz döviz oluyor. Biraz TL’ye ya da başka yerlere gidiyor. Dolayısıyla bu döngü böyle devam ettiği müddetçe yeni bir hamle beklemiyorum.”

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dunya.com/ekonomi/merkezin-rezervinin-yuzde-40i-yabancidan-yuzde-60i-yerliden-haberi-733825

Sanayi ve Teknoloji Bakanlığı otomotiv sektöründe genel güvenlik yönetmeliği uygulamasını 31 Ağustos tarihine erteledi.

Bakanlığın Resmi Gazete'de yayımlanan yönetmeliği şöyle:

14/5/2020 tarihli ve 31127 sayılı Resmî Gazete’de yayımlanan Motorlu Araçlar ve Römorkları ile Bunlar İçin Tasarlanan Aksam, Sistem ve Ayrı Teknik Ünitelerin Genel Güvenliği ve Korunmasız Karayolu Kullanıcılarının ve Yolcuların Korunması ile İlgili Tip Onayı Yönetmeliği (AB/2019/2144)’nin Ek-II’sinde yer alan tablo için notlar bölümündeki (B) notunun ikinci cümlesi aşağıdaki şekilde değiştirilmiştir.

“Tip onayı mevcut M1, N1, O1 ve O2 araç kategorisi için yeni imal edilecek araç, aksam ve ayrı teknik ünite için uygulama tarihi: 31/8/2024.”

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri