Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

2024 Küresel En Büyük 500 Unicorn Konferansı, Çin’in Qingdao kentinde düzenlendi. Konferansta yayımlanan rapora göre, 2024’te dünyanın en büyük 500 ‘unicorn’ şirketinin toplam değeri geçen yıla göre, yüzde 7 artarak 30 trilyon yuanı geçti.

Bu yıl 32 Çinli şirket, dünyanın en büyük 500 unicorn’u arasına girdi. En büyük 500 unicorn şirketlerinin yüzde 74,6’sının ABD ve Çin merkezli olduğu bilgisi verildi. Söz konusu şirketlerin çoğunun finansal teknoloji, ileri imalat, bilgi teknolojisi ve tıp ve sağlık alanlarında faaliyet gösterdiği aktarıldı. Kurulduktan sonra 10 yıl içinde değeri 1 milyar dolara ulaşan girişimler ‘unicorn’ olarak adlandırılıyor.

CGTN TÜRK

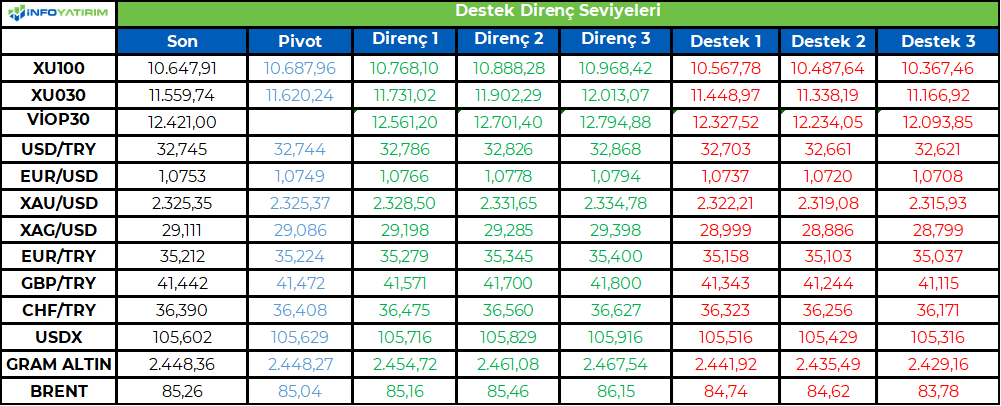

BİST100 endeksi, geçtiğimiz haftayı %1'in üstünde kayıplarla tamamladı. Haftanın son işlem gününde Türkiye'nin gri listeden çıkma haberinin gelmesi ile 10.808 seviyesini test eden endeks, vade sonu olması ve pay değişimlerinin etkisi ile geri çekildi.

BİST100'de 5 g HO 10.652, 22 g HO 10.465, 60 g HO 10.111 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 10.690 seviyesini pivot, 10.770 - 10.890 - 10.970 seviyelerini direnç, 10.570 - 10.490 - 10.365 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 327,9 - 331,5 - 334,0 seviyeleri direnç, 321,8 - 319,3 - 315,7 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD’de geçtiğimiz haftanın en önemli konu başlığı olan PCE endeksi piyasa beklentisine paralel bir tablo ortaya koydu. Bu kapsamda manşet rakamın yıllık bazda %2,7’den %2,6’ya, çekirdek rakamın %2,8’den %2,6’ya gerilediğini gördük. Tahminlerle uyumlu veriler ciddi bir etki yaratmamış olsa da enflasyonda geri çekilmenin devam etmesi faiz indirimi beklentilerini canlı tutuyor. Buna karşın üç ana endeks de Cuma gününü eksi bölgede kapattı. Endekslerin yılın ilk yarısındaki performansları ise oldukça iyimser. Söz konusu dönemi S&P 500 endeksi %14,5, Nasdaq %18,1, Dow Jones %3,8 kazanımla noktalamış oldu. Yeni haftanın ilk işlem gününde ise ekonomik aktivitenin seyrine ışık tutan verileri takip edeceğiz. Hem Euro Bölgesi hem de ABD’de PMI imalat endeksleri açıklanacak. Ancak verilerin nihai nitelikte olması potansiyel etkilerini azaltabilir. Bu kapsamda ABD ISM imalat endeksinin bugün bir adım öne çıkabileceğini düşünüyoruz. Önceki ay 48,7 olarak açıklanan verinin yükseliş göstermesi beklense de büyümeyi daralmadan ayıran 50 seviyesinin altında kalmaya devam edeceği tahmin ediliyor (49,2). Verinin alt kalemlerinde ise piyasalar özellikle istihdam endeksindeki değişimi yakından takip edecektir. Burada 50 seviyesinin altında yer alacak bir değer istihdamda soğuma sinyali olarak kabul edilebilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

aftaya başlarken hareket aralığı olarak 10,500/10,800 bandını alıyoruz ...

Grafik

Endekste kısa vadeli ana destek noktası olarak aldığımız 10,000 seviyesi üzerinde oluşan yukarı hareketin, geçtiğimiz hafta 10,750/800 hedef direnç bandını aşma denemelerinde satış baskısı gerçekleştirdiğini gözlemiyoruz.

Haftalık periyotta -%1.15 oranında değer kaybının oluştuğu BIST100 Endeksi'nde, haftaya başlarken ilk önemli destek noktası olarak 10,500 seviyesini izlemeyi sürdürüyoruz. Kısa vadeli olarak 10,500/10,800 bölgesinde bir hareket aralığı oluşturan piyasada, haftanın ilk işlem gününde 10,750/800 direnç bölgesini yakından izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında yeniden güç kazanabilmesi için 10,750/800 direnç bandının aşılması gerekiyor. Böyle bir gelişmenin yeniden 11,088 zirve bölgesini hedefleyecek bir potansiyeli gündeme getirebileceğini düşünüyoruz.

Geri çekilmelerde ise 10,500 desteği önemini koruyacaktır. 10,500 desteği üzerindeki zayıf tepki alımlarının yeniden satış baskısı oluşturabileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ise piyasada 10,500 desteğini aşağı geçerek 10,250 ve 10,000 risklerini gündeme getirebileceği unutulmamalıdır.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftanın özellikle ilk üç gününde son derece sakin

bir gündeme sahip olan piyasaların yön tayin etmekte belirgin şekilde

zorlandığını görmüştük. Yeni haftada ise çok daha farklı bir tablo ile

karşı karşıyayız. Temmuz ayının hemen başında neredeyse her gün

önemli konu başlıklarının bulunması piyasaları hareketli bir haftanın

beklediğine işaret ediyor. Bugün küresel ölçekte ekonomik aktivitenin

seyrine ışık tutan PMI imalat endekslerini takip edeceğiz. ABD’de ise

ISM imalat endeksi açıklanacak. Salı günü ECB Başkanı Lagarde ve Fed

Başkanı Powell ECB tarafından düzenlenecek bir panele konuşmacı

olarak katılacak. Haftanın devamında Avrupa ve Türkiye’de

açıklanacak enflasyon rakamlarının ortaya koyacağı tablo para

politikaları açısından yatırımcılara daha fazla fikir verecektir. Ayrıca

TCMB, Fed ve ECB bu hafta son toplantılarının tutanaklarını

yayımlayacak. Perşembe günü İngiltere’de gerçekleştirilecek genel

seçimi takip edecek piyasaların haftayı nasıl noktalayacağında ise

Cuma günü ABD’de açıklanacak Haziran ayı istihdam rakamlarının

belirleyici olacağını tahmin ediyoruz.

TL: Mali Eylem Görev Gücü (Financial Action Task Force - FATF) geçen

hafta Singapur’da gerçekleştirdiği ve Cuma günü sonuçlanan

toplantısında Türkiye’yi beklendiği gibi gri listeden çıkardı. Bu

durumun özellikle orta-uzun vadede TL varlıkların direnç kazanmasına

destek verecek bir unsur olduğunu düşünüyoruz. Yeni haftada ise TL

açısından en önemli konu başlığını Çarşamba günü açıklanacak olan

Haziran ayı enflasyon rakamı oluşturuyor. Enflasyonun zirve yaptığının

teyit edilmesi ve fiyat artış hızının ivme kaybettiğinin görülmesi pozitif

bir zemin yaratabilir. Geçen haftaki toplantısında faiz oranlarını

değiştirmeyerek %50 seviyesinde tutan TCMB ise aynı gün PPK

özetlerini açıklayacak. Toplantı sonrasında yayımlanan metinde

Merkez Bankası’nın vurgularında belirgin bir değişim olmadığını

düşünürsek tutanaklarda yeni bir mesaj görmeyi beklemiyoruz

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

2,750 ara direnci baskı oluşturmayı sürdürüyor...

Grafik

Endeks 30 Ağustos Kontratında 12,000 desteği üzerinde oluşan yukarı hareketin, geçtiğimiz hafta 12,750 hedef direnç noktasını aşma denemelerinde aşağı baskıyla karşılaştığını gözlemliyoruz.

Haftalık periyotta -%2.17 oranında değer kaybının yaşandığı Kontratta, ilk önemli destek noktası olarak izlediğimiz 12,300 seviyesinin şu aşamada korunduğunu gözlemliyoruz. Yukarı ataklarda ise hafta içerisinde 12,750 seviyesini ilk önemli direnç noktası olarak izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında güç kazanabilmesi için 12,750 direncinin aşılması gerekiyor. Bu durumda bir üst noktada 13,000, ardından ise 13,655 zirvesi ise kısa vadeli ana direnç konumunu sürdürecektir.

Kontratta kısa dönemde yaşanan yükselişin ardından 12,300 bölgesinin artık önemli bir destek özelliği kazanmasını bekliyor ve bu desteğin altındaki kalıcı hareketlerin piyasada aşağı baskıyı sürdürebileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ilk etapta 12,000 olmak üzere 11,500 desteğine yönelik baskının devamını getirebileceği unutulmamalıdır.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde TCMB’nin faiz kararı ön plana çıkarken, yurt dışında ise İngiltere ve ABD’deki büyüme verisi takip edildi.

İngiltere ekonomisi, yılın ilk çeyreğinde çeyreklik bazda %0,7 büyürken yıllık %0,3 büyüme gösterdi. ABD ekonomisi birinci çeyrekte %1,4 büyüdü. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

TCMB, politika faizi olan bir hafta vadeli repo ihale faiz oranını beklentilere paralel değiştirmeyerek %50’de sabit tuttu. Merkez Bankası karar metninde, parasal sıkılaştırmanın gecikmeli etkilerini de göz önünde bulundurarak politika faizinin sabit tutulmasına karar vermekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yinelediğini belirtti. Metinde, kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması durumunda parasal aktarım mekanizması ilave makroihtiyati adımlarla destekleneceği belirtilirken likidite gelişmelerinin yakından izlendiğini sterilizasyon araçları, gerektiğinde çeşitlendirilerek etkin şekilde kullanılacağını vurguladı. Haftaya pozitif başlamasına rağmen hafta içinde 10.486-1.824 aralığında dalgalı bir seyir izleyen BİST100 Endeksi, %1,15 kayıpla 10.647,91 puandan haftayı tamamladı.32,80’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 33,1355 ile rekor kırdı. 35,15’li seviyelerden haftaya başlayan Euro/TL, hafta içinde 35,60 sınırının üzerine çıktı.

Yurt dışı yerleşik yatırımcılar, 14-21 Haziran haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 158,3 milyon dolar hisse senedi satışı, 34,5 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) alımı ve 7,1 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 688 milyon dolar artarak 100.921 milyon dolara ve tüzel kişilerin döviz mevduatı 1.635 milyon dolar artarak 64.241 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 1.583 milyon dolar azalarak 62.541 milyon dolar (2.033 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 19 Ocak’taki 2023 yılının ilk toplantısında politika faizini değiştirmeyerek %9 seviyesinde tutarken, 23 Şubat toplantısında 50 baz puan indirerek %8,50 seviyesine çekti. 23 Mart, 27 Nisan ve 25 Mayıs tarihli toplantılarında ise politika faizini değiştirmeyerek %8,50 seviyesinde sabit bıraktı. Merkez Bankası, 22 Haziran’da 650 baz puan, 20 Temmuz’da 250 baz puan, 24 Ağustos’ta 750 baz puan, 21 Eylül’de 500, 26 Ekim’de 500, 23 Kasım’da 500 baz puan ve 21 Aralık tarihli toplantısında 250 baz puan artırarak politika faizini %42,50 seviyesine çıkardı. TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs ve 27 Haziran tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Mayıs ayında %3,37 artan TÜFE’nin Haziran 2024 tarihli TCMB piyasa katılımcıları anketine göre; Haziran ayında %2,52, Temmuz ayında %2,41, 2024 yılı sonunda %43,52 ve 12 ay sonrasında %31,79 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 37,75 ve 12 ay sonrasında ise 41,41 olması öngörülmektedir. Cari dengenin 2024 sonunda 29,0 milyar dolar, 2025 yılında ise 28,4 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,3 ve %3,7 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %50,00 ve 12 ay sonrasında ise %35,90 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5517/1958/7689/Haftalik_Bulten_28.06.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri