Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Dün, Hazine ve Maliye Bakanı Mehmet Şimşek'in ekonomi gündemindeki son gelişmeleri değerlendirmek için katıldığı bir programda yaptığı açıklamalar takip edildi. Şimşek, vergi paketinde çokuluslu şirketlere %15 asgari kurumlar vergisi geleceğini ayrıca Gayrimenkul Yatırım Ortaklıkları'nın vergi istisnalarını kaldırmayı düşündüklerini belirtti. Ek olarak kripto varlıkların vergi kapsamına alınacağı ve belki bir sonraki pakette borsa kazançlarının vergilendirilmesi üzerine çalıştıklarını açıkladı. Dün 10.744 - 10.254 seviyeleri arasında hareket eden BIST100 endeksi günü 10.343 seviyesinden %2,9 oranında azalışla tamamladı. Endekste 97 hisse günü ekside tamamladı. Puan bazlı endeksi en fazla baskılayan hisseler olarak THYAO, AKBNK ve SAHOL öne çıktı. Öte yandan, Bankacılık endeksi (XBANK) %3,3, Sanayi endeksi (XUSIN) %3,1 oranında düşüş kaydetti. BIST100'ün bugüne ise yatay bir görüntüyle başlamasını bekliyoruz. Yurtdışı tarafa bakıldığında, ABD'de açıklanan veriler beklentileri karşılayamazken, on yıllık tahvil faizinde yükseliş devam etti. Buna karşın ABD borsaları günü pozitif tarafta tamamladı. Fransa seçimlerinin ardından Avrupa'da da borsalar artı bölgede günü tamamladı. Bu arada ECB Başkanı Lagarde faiz indirimine ara verme sinyali verdi. Bu sabah yurtdışı piyasalardaki fiyatlamalara bakıldığında, ABD vadelileri hafif ekside seyrederken, Japonya Hariç MSCI Asya Pasifik endeksi %0,4 oranında geriliyor. Diğer yandan, dün jeopolitik risklerin gündeme çıkması ve hava koşullarının etkisiyle %2'ye yakın artan Brent petrol bu sabah da hafif yükseliyor. Gelişmekte Olan Ülke para birimleri ise hafif baskı altında. Bugünkü veri gündemine bakıldığında, Euro Bölgesi TÜFE ve ABD'de istihdam piyasası verilerinden, mayıs ayı JOLTS açılan iş sayısı verisi izlenecek. Ek olarak, Fed Başkanı Powell'ın ve ECB Başkanı Lagarde'ın konuşmaları takip edilecek. Yurtiçinde ise Kabine bugün saat 16'da Erdoğan'ın başkanlığında toplanıyor.

MAKROEKONOMİ

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren haziran ayı S&P Global imalat sektörü nihai PMI verisi ile ISM imalat sanayi endeksi haziran ayı verileri takip edildi.

• Buna göre, haziran ayı S&P Global imalat sektörü PMI verisi, 51,7 seviyesinden 51,6 seviyesine hafif aşağı yönlü revize edilerek imalat sektöründe büyümenin hafif yavaşladığına işaret etmekle birlikte son üç ayın en yüksek seviyesinde kaydedildi.

• ISM imalat sanayi endeksi ise haziran ayında 48,7'den 48,5 seviyesine gerileyerek imalat sanayinde daralmanın hafif hızlandığına ve bununla birlikte son üç ayda daralma bölgesinde seyre işaret etti, beklentiler ise 49,1 seviyesine hafif yükselmesi yönündeydi.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren haziran ayı HCOB imalat sektörü nihai PMI verileri takip edildi. Buna göre imalat PMI'lar, haziran ayında finansal koşullardaki sıkılaşmanın ve zayıf seyreden talebin etkisiyle bölge genelinde İngiltere hariç daralma bölgesinde seyretti. Bu kapsamda, imalat PMI'lar, haziran ayında Almanya'da 43,4'ten 43,5'e, Euro Bölgesi'nde 45,6'dan 45,8'e ve Fransa'da 45,3'ten 45,4'e yükselerek imalat sektöründe daralmanın hafif yavaşladığına işaret ederken, buna karşın İngiltere'de 51,4'ten 50,9'a gerileyerek imalat sektöründe büyümenin hafif yavaşladığına işaret etti.

Ayrıca ECB'nin para politikasına yön veren verilerden Almanya'da haziran ayına ilişkin öncü TÜFE verileri açıklandı. Buna Almanya'da manşet TÜFE'nin aylık bazda artış hızı haziranda bir önceki aya benzer şekilde %0,1 seviyesinde gerçekleşerek son altı ayın en düşük seviyesinde kaydedildi ve böylece beklentilerin (%0,2) altında kaldı, yıllık bazda ise %2,4'ten %2,2 seviyesine hafif geriledi, beklentiler ise %2,3 seviyesinde gerilemesi yönündeydi. Ayrıca Almanya'da yıllık bazda çekirdek TÜFE ise haziran ayında %3'ten %2,9 seviyesine gerileyerek Şubat 2022'den bu yana en düşük seviyede kaydedildi.

Yurt içinde ise, S&P Global/İSO imalat sektörü PMI, haziranda talep koşullarındaki zayıflık kapsamında, hem yeni siparişlerde hem de üretimde yavaşlamanın sürmesinin etkisiyle 48,4'ten 47,9 seviyesine gerileyerek imalat sektöründe daralmanın kısmi hızlandığına işaret etmekle birlikte son üç ayda 50 eşik seviyesinin altında daralma bölgesindeki seyrini sürdürdü, bunun yanında aralık ayından bu yana en düşük seviyede gerçekleşti.

Yurt dışında bugün veri takvimine bakıldığında,

Bugün piyasaların odak noktasında, TSİ 16.30'da Fed Başkanı Powell'ın ve ECB Başkanı Lagarde'ın konuşmaları olacak. Powell'ın ve Lagarde'ın konuşmalarında, Fed'in ve ECB'nin gelecek dönem para politikasına ve olası faiz indirimlerine yönelik yeni ipuçları aranacak.

Ayıca ABD tarafında istihdam piyasası verilerinden, mayıs ayı JOLTS açılan iş sayısı verisi TSİ 17'de takip edilecek. Nisan ayında JOLTS açılan iş sayısı verisi, 8,36 milyondan 8,06 milyon seviyesine gerileyerek beklentilerin üzerinde düşüş kaydetmişti ve firmaların iş gücü talebinin kısmi yavaşladığına işaret etmişti ve böylece JOLTS açılan iş sayısı verisi Şubat 2021'den bu yana en düşük seviyelerdeki seyrini sürdürmüştü. JOLTS açılan iş sayısı verisinin mayıs ayında ise 7,86 milyon seviyesine gerileyerek düşüşünü sürdürmesi bekleniyor.

Bunun yanında, ECB'nin para politikasına yön verecek olan verilerden Euro Bölgesi'nde haziran ayına ilişkin öncü TÜFE verisi TSİ 12'de açıklanacak. Öncü verilere göre haziranda, manşet TÜFE'nin aylık bazda artış hızının bir önceki aya benzer şekilde %0,2 seviyesinde gerçekleşmesi ve yıllık bazda ise %2,6'dan %2,5 seviyesine hafif gerilemesi bekleniyor. Bölgede çekirdek TÜFE'nin ise, yıllık bazda haziranda %2,9'dan %2,8 seviyesine hafif gerilemesi bekleniyor.

ŞİRKET HABERLERİ

Cw Enerji (CWENE, Nötr): Şirket ile yurt içerisinde yerleşik bir müşterisi arasında arazi tipi güneş enerjisi santrali kurulumu gerçekleştirmek amacıyla arazi bedeli dahil olmak üzere KDV hariç 3,8mn USD tutarında sözleşme imzalanmıştır.

Hektaş Ticaret (HEKTS, Sınırlı Negatif): Şirket tarafından, yapılan yeni yatırımlar ve büyümeye bağlı net işletme sermayesi ihtiyacı kaynaklı oluşan borç tutarını ve bu borcun finansman maliyetini azaltmak için; 8.500mn TL kayıtlı sermaye tavanı içerisinde 2.530mn TL olan çıkarılmış sermayesinin, 5.900mn TL (%233,2) nakden (bedelli) arttırılarak; 8.430mn TL'ye çıkarılmasına karar verilmiştir.

Tekfen Holding (TKFEN, Sınırlı Pozitif): Şirket'in bağlı ortaklığı Tekfen İnşaat ve Tesisat A.Ş'nin Suudi Arabistan'da yürütmekte olduğu Haradh Uydu Kompresör İstasyonları Boru Hatları projesinde muhtelif tarihlerde yapılan tahsilatlara ek olarak, İşveren İdare Saudi Arabian Oil Company'e sözleşme kapsamında yer almayan ek işler kaynaklı, giderleri geçmiş tarihli konsolide mali tablolara tahakkuk ettirilmiş 21mn USD bedelinde tahsilat yapılmaya hak kazandıran fatura kesilmiştir.

SEKTÖR HABERLERİ

Bakanlar Kurulu: Cumhurbaşkanı Recep Tayyip Erdoğan'ın imzasıyla Resmi Gazete'de yayımlanan karara göre sağlık sorunları nedeniyle görevden affını isteyen ve talebi kabul edilen Mehmet Özhaseki'den boşalan Çevre, Şehircilik ve İklim Değişikliği Bakanlığına Murat Kurum getirildi. Fahrettin Koca'dan boşalan Sağlık Bakanlığı'na da İstanbul İl Sağlık Müdürü Prof. Dr. Kemal Memişoğlu getirildi. (Kaynak: BloombergHT)

BES: 3 Haziran'da devreye giren temlik uygulamasından sonra şimdi de BES yatırımcıları için kısmi çekme hakkı hayata geçiyor. 1 Temmuz itibariyle evlilik, konut alımı ve doğal afet durumlarında kişiler BES'teki birikimlerinin %50'sini çekebilecek. Ancak çok sayıda şartı nedeniyle ilk aşamada 250 bin kişi yararlanabilecek. (Kaynak: Dünya)

Beyaz Eşya: TURKBESD tarafından açıklanan mayıs ayı verilerine göre, yıllık bazda yurt içi satışlar %3,8 ve üretim %19,2 artmış, ihracat ise %22,4 azalmıştır. Ocak - Mayıs döneminde ise, üretim %3,4 ve iç satışlar %17,5 artmıştır, ihracat ise %4 düşüş kaydetmiştir.

Bankacılık: Kartlar ve mobil cihazlar üzerinden yapılan temassız ödemelerde şifresiz işlem limiti, 1 Temmuz 2024'ten itibaren 750 TL 1500 TL'ye çıkarıldı. (Kaynak: BloombergHT)

Demir-Çelik: Türkiye Çelik Üreticileri Derneği (TÇÜD) tarafından açıklanan verilere göre, 2024 yılının mayıs ayında Türkiye'nin ham çelik üretimi, geçen yılın aynı ayına göre %11,6 artışla 3,2mn tona yükseldi. Yılın ilk 5 ayında ise üretim %19,8 oranında artışla, 15,5mn ton seviyesinde gerçekleşti. Nihai mamul tüketimi mayıs ayında %16,2 oranında azalış göstererek, 3,4mn ton seviyesine gerilerken, Ocak-Mayıs döneminde 2023 yılının aynı dönemine kıyasla %2,1 azalışla 16,1mn ton seviyesine ulaştı.

Otomotiv: 2024 yılı Haziran ayı otomobil ve hafif ticari araç pazarı 2023 yılı Haziran ayına göre %5,3 azalarak 106.238 adet oldu. Otomobil ve hafif ticari araç toplam pazarı, 2024 yılı Ocak-Haziran döneminde bir önceki yılın aynı dönemine göre %3,7 oranında artarak 577.981 adet olarak gerçekleşti. Otomobil satışları, 2024 yılı Ocak-Haziran döneminde geçen yıla göre %7,3 oranında artarak 462.955 adet, hafif ticari araç pazarı ise %8,7 azalarak 115.026 adet oldu. (Kaynak: ODMD)

DİĞER ŞİRKET HABERLERİ

Adel Kalemcilik (ADEL): Şirket'in 23,6mn TL olan ödenmiş (çıkarılmış) sermayesinin, 1.450mn TL kayıtlı sermaye tavanı dahilinde ve tamamen iç kaynaklardan karşılanmak suretiyle %1000 oranında olmak üzere 236,3mn TL arttırılarak toplam 259,9 TL'ye çıkarılmasına, beheri 1 TL olarak çıkarılacak bu 236,3mn TL nominal değerli toplam 236.250.000 adet söz konusu payın, bedelsiz olarak Şirket sermayesindeki mevcut payları oranında pay sahiplerine dağıtılmasına karar verilmiştir.

Büyük Şefler (BIGCH): Şirket Haziran ayında İstanbul'da Cevahir AVM Bigchefs, Tepe Nautilus AVM Bigchefs ve Sakarya'da Maşukiye Gate 41 Bigchefs olmak üzere toplamda 3 şube açarak toplam şube sayısını 131'e çıkarmıştır.

Doğu Aras Enerji (ARASE): Şirket'in bağlı ortaklığı Aras Elektrik Perakende Satış Mayıs ve Haziran 2024 dönemi için üç ayrı firmaya toplamda; 1.763.250 MWh'lık enerji satışı yapmıştır. Enerji satışlarının tutarı KDV hariç 3.469mn TL olmuştur.

Ebebek Mağazacılık (EBEBK): Şirket'in mağaza sayısı 249'a ulaşmıştır. Haziran'da Kocaeli'de 1 ve Manisa'da 1 olmak üzere toplam 2 mağaza açılmıştır.

Fenerbahçe (FENER): Fenerbahçe Futbol A Takımının forma göğüs reklamında ve diğer muhtelif mecralarda Otokoç markasının kullanılması konusunda Otokoç Otomotiv ile 2024/2025 sezonu için sözleşme bedeli 243,6mn TL + KDV olmak üzere sözleşme imzalanmıştır. Ayrıca yurt dışı ve yurt içindeki lig ve kupa organizasyonlarından gelen başarı bonusları ile birlikte azami 103,5mn TL + KDV net başarı primi ödenecektir.

İndeks Bilgisayar (INDES): Şirket ile Apple arasında Telco karışık kanal distribütörlüğü konusunda sözleşme imzalanmıştır. Şirket bu gelişmenin olumlu sonuçlanması ile birlikte Apple'ın iPhone markalı ürünlerinin Telco karışık kanal bayilerine yönelik dağıtım programını yönetecek yetkili distribütörü olacaktır. Bu yeni iş birliği ile ilk yıl için 100mn USD satış hedeflenmektedir.

Karel Elektronik (KAREL): Şirket ile bir Kamu Kurumu arasında 11,7mn USD tutarında IP Santral Sistemi satış sözleşmesi imzalanmıştır. Söz konusu sözleşme kapsamında teslimatların 2024-2025 yılları arasında gerçekleştirileceği açıklanmıştır.

Marmaris Altınyunus (MAALT): Şirket'in Divan Talya Oteli'nin yeniden yapım süreci kapsamında, yerel ve global ekonomik konjonktürdeki gelişmeler sonucu artan maliyetler ve güncellenen toplam yatırım öngörüsü dikkate alınarak, yapılmakta olan toplam yatırım için son olarak T.C. Sanayi ve Teknoloji Bakanlığı tarafından yaklaşık 1,2 Milyar TL olarak revize edilen teşvik belgesi, belirli yatırım kalemlerindeki revizyonlar doğrultusunda yaklaşık 2,1 Milyar TL olarak güncellenmiştir.

TAB Gıda (TABGD): Şirket, 2024 yılının ikinci çeyreğinde sistem genelinde 61, yıl başından itibaren ise 106 yeni restoran açarken, 30 Haziran 2024 itibarıyla kendi işlettiği 958 ve franchise'lar tarafından işletilen 752 olmak üzere toplam 1.710 restorana ulaşmıştır.

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hisse senetleri BİST'de işlem gören yatırım ortaklıklarının

21 Haziran 2024 tarihli portföy değer tabloları

Atlas Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 323.162.225,18

Net Varlık Değeri : 338.986.998,4

Pay Başına Net Aktif Değer : 5,65

Euro Kapital Yatırım Ortaklığı

Ortaklık Portföy Değeri :62.860.754,84

Net Varlık Değeri : 66.263.753,43

Pay Başına Net Aktif Değer : 3,3132

Euro Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 65.232.875,23

Net Varlık Değeri : 64.743.050,13

Pay Başına Net Aktif Değer : 3,2372

Euro Trend Yatırım Ortaklığı

Ortaklık Portföy Değeri : 62.540.671,79

Net Varlık Değeri : 61.664.572,3

Pay Başına Net Aktif Değer : 3,08

Garanti Yatırım Ortaklığı

Ortaklık Portföy Değeri : 81.951.123,46

Net Varlık Değeri : 1.982.024.856

Pay Başına Net Aktif Değer : 2,1873

İş Yatırım Ortaklığı

Ortaklık Portföy Değeri : 503.875.383,21

Net Varlık Değeri : 453.855.816,23

Pay Başına Net Aktif Değer : 2,826

Metro Yatırım Ortaklığı

Ortaklık Portföy Değeri : 322.551.853,66

Net Varlık Değeri : 338.086.439,99

Pay Başına Net Aktif Değer : 8,05

Oyak Yatırım Ortaklığı

Ortaklık Portföy Değeri : 104.918.595,03

Net Varlık Değeri : 105.664.128,76

Pay Başına Net Aktif Değer : 5,2832

Vakıf Menkul Kıymet Yatırım Ortaklığı

Ortaklık Portföy Değeri : 57.642.683,8

Net Varlık Değeri : 57.333.081,26

Pay Başına Net Aktif Değer : 1,9111

ABD İş Piyasasında Yavaşlama Görüldü

Haziran ayı İmalat PMI 48,5 olarak 49,2 olan beklentinin altında açıklandı

ECB Başkanı Lagarde, Avrupa Merkez Bankası'nın faiz indirmek için acelesi olmadığını ve enflasyon tehditlerinin geride kaldığı konusunda henüz yeterli kanıt olmadığını belirtti. Gelecekteki enflasyonla ilgili belirsizlikler olduğunu ve bloğun resesyondan kaçınmasının kesin olmadığını vurguladı. Lagarde, büyüme görünümünün belirsizliğini de göz önünde bulundurmamız gerektiğini ifade etti.

Belçika Merkez Bankası Başkanı Pierre Wunsch, Avrupa Merkez Bankası'nın faiz indirimi kararlarının nispeten kolay olduğunu ancak enflasyonun %2 hedefine doğru net bir şekilde ilerlediğinde sonraki hamlelerin gelmesi gerektiğini söyledi. Wunsch, ikinci bir faiz indirimi için yer olduğunu belirtirken, bu indirimin acil olmadığını ve Eylül ayındaki projeksiyonlara kadar bekleyebileceğini ifade etti. Ayrıca faiz indirimlerine devam etmek için %2 enflasyon hedefine ulaşılmasının gerekliliğine vurgu yaptı.

ABD'de imalat aktivitesi Haziran ayında düşüşünü sürdürdü. ISM imalat endeksi 48,7'den 48,5'e gerileyerek sektörde daralma olduğunu gösterdi. Üretim ve istihdam endeksleri düşerken yeni siparişlerde artış oldu. İmalat sektöründe 8 alt sektörde büyüme, 9 sektörde daralma yaşandı. Yüksek borçlanma maliyetleri nedeniyle zorlu süreç devam ediyor. S&P Global imalat sektörü PMI verisi tahminlerin hafif altında gerçekleşerek 51,6 olarak açıklandı. Mayıs ayında endeks 51,3 değerini almıştı.

Almanya'nın Federal İstatistik Ofisi'nin verilerine göre, AB uyumlu enflasyon yıllık bazda Mayıs ayında yüzde 2,8 seviyesinden yüzde 2,5'e geriledi. Enerji maliyetlerindeki düşüş Haziran'da da devam etti. Euro Bölgesi enflasyon verisi ise Salı günü açıklanacak ve beklenti enflasyonun yüzde 2,6'dan yüzde 2,5'e gevşemesi yönünde. Avrupa Merkez Bankası Euro Bölgesi enflasyonunun 2025 sonunda yüzde 2'ye gerileyeceğini beklerken Bundesbank Almanya'da enflasyonun gelecek sene ortalama yüzde 2,2 civarında seyretmesini bekliyor.

Euro Bölgesi'nde imalat faaliyetleri kötüleşti. HCOB'nin nihai Euro bölgesi imalat Satın Alma Yöneticileri Endeksi (PMI) Haziran ayında 45.8'e gerileyerek beklenenin altında kaldı. Üretimi ölçen endeks altı ayın en düşük seviyesi olan 46.1'e geriledi. Yeni siparişler endeksi de düşüş gösterdi. Hamburg Commercial Bank baş ekonomisti Cyrus de la Rubia'ya göre, Euro bölgesindeki gerileme geçici olabilir ve küresel toparlanma imalatçılara destek olabilir.

XAUUSD - Altın Teknik Analizi

Ons Altın bir süredir içerisinde bulunduğu yatay bantta hareket etmeye devam ediyor. Makro ekonomik açıdan ABD’de faiz indirimi ihtimalinin yarattığı belirsizlik ve doların güçlü kalması altın için dikkat edilmesi gereken noktaları oluşturuyor. Geçtiğimiz haftanın kapanış gününde açıklanan ABD PCE verisinin beklentiler dahilinde gelmesi, Ons Altın’ın fiyatlama hareketlerinde belirgin bir etki yaratmadı ve kıymetli metal haftayı sınırlı değer kazanımı ile kapattı. İçerisinde bulunduğumuz haftada açıklanacak olan ABD Tarım Dışı İstihdam verisi değerli metal için takip edilmesi gereken bir veri seti olarak karşımıza çıkıyor. Bugün ise Fed Başkanı Powell’ın yapacağı konuşma altın tarafında fiyatlamalarda oynaklık yaratabilir. Teknik olarak Ons Altın’ın sabah saatlerinde satıcılı bir seyirde hareket ettiği görülüyor. Aşağı yönlü hareketlerin devam etmesi durumunda, 2300 ve 2275 dolar destek seviyeleri olarak izlenebilir. Olası toparlanma hareketlerinin gündeme gelmesi durumunda ise 2340 ve 2350 direnç seviyeleri olarak takip edilebilir.

Dirençler : 2340 / 2350 / 2375

Destekler : 2300 / 2275 / 2250

XAGUSD Teknik Analizi

Mayıs ayında görmüş olduğu 32.50 dolar seviyesinden sonra düşüş trendine giren Ons Gümüş, geçtiğimiz hafta 28.50 seviyesine kadar geri çekilmesine karşın haftayı 29,00 dolar seviyesinin üzerinde kapatmıştı. 50 günlük üssel hareketli ortalamasına yakın seviyelerde fiyatlanan değerli metal için bu hafta ABD’de açıklanacak Tarım Dışı İstihdam verisi fiyatlama hareketleri açısından takip edilebilir. Dün yaşadığı değer kazanımı ardından sabah saatlerinde satıcılı bir seyir izleyen Ons gümüşte aşağı yönlü hareketlerin devam etmesi durumunda kısa vadede 29.00 ve 28.85 dolar destek seviyeleri olarak takip edilebilir. Yukarı yönlü hareketlerin gündeme gelmesi durumunda ise 29.55 ve 29.70 direnç seviyeleri olarak hedeflenebilir.

Dirençler : 29.55 / 29.70 / 30.00

Destekler : 29.00 / 28.85 / 28.65

EUR/USD Teknik Analizi

ECB Başkanı Christine Lagarde, enflasyonun %2 hedefine ulaşması için daha fazla zamana ihtiyaç olduğunu belirterek, olumlu ekonomik gelişmelerin faiz indirimlerini acil hale getirmediğini söyledi. ECB, Haziran ayında faiz oranlarını düşürmesine rağmen, ikinci bir indirim için net bir taahhütte bulunmadı. Teknik olarak EUR/USD paritesinde kısa vadede negatif bir seyir izleniyor. Aşağı yönlü hareketlerin devam etmesi durumunda 1.0710 ve 1.0700 önemli destek seviyeleri olarak takip edilebilir. Yukarı yönlü hareketlerde ise 20 günlük üssel hareketli ortalamanın bulunduğu 1.0740 ve 50 günlük üssel hareketli ortalamanın bulunduğu 1.0770 önemli direnç seviyeleri olarak izlenebilir.

Dirençler : 1.0740 / 1.0770 / 1.0790

Destekler : 1.0710 / 1.0700 / 1.0680

NAS100 Teknik Analizi

Sabah saatlerinde negatif bir seyir izleyen Eylül 2024 vadeli endeks kontratında kısa vadede 20000 kritik bir eşik olarak takip etmeye devam ediyoruz. 20.000 seviyesi geçilirse 20.100 seviyesi ve daha yukarıda 20230 - 20370 diğer direnç seviyeleri olarak izlenecektir. Aşağı yönlü fiyatlamalarda ise 10 günlük üssel hareketli ortalamanın bulunduğu 19.910 ve 19750 önemli destekler olarak izlenebilir. Bugün fiyatlanmalar açısından özellikle etkili olabilecek FED Başkanı Powell’in konuşması ve JOLTS verileri yakından takip edilecektir.

Dirençler : 20100 / 20230 / 20370

Destekler : 19910 / 19750 / 19670

UKOIL Teknik Analizi

UKOIL fiyatları, jeopolitik gerilimler ve Beryl Kasırgası'nın etkisiyle yükseldi. OPEC+’nın arz kısıtlamaları ve artan yaz seyahat talebi de fiyat artışını desteklerken, Çin'deki ekonomik toparlanmaya yönelik endişeler bu artışı sınırlayabilir. Sabah saatlerinde pozitif bir seyir izleyen petrolde yukarı yönlü hareketlerin devam etmesi durumunda 87.20 ve 87.70 önemli direnç seviyeleri olarak takip edilebilir. Aşağı yönlü hareketlerde ise 86.20 ve 85.90 önemli destek seviyeleri olarak izlenebilir.

Dirençler : 87.20 / 87.70 / 88.00

Destekler : 86.20 / 85.90 / 85.30

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/02/teknik-bulten-02-07-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Güne Bakış

Yeni haftaya pozitif açılışla başlayan BIST, borsa kazançlarına

getirilmesi planan vergiye ilişkin haberlerin yeniden gündeme

gelmesiyle satışlarla karşılaştı. Günü %2,86 düşüşle 10.343,31

seviyesinde negatif kapatan BIST’te endeks genelinde satışlar

görüldü. Bankacılık endeksindeki kayıplar %3’ü bulurken, sınai

endeks %3,09 azalış gösterdi. Gri listeden çıkış haberi ve

Moody’s not artırımı beklentisi destekleyici unsur olmasına karşın

vergi konusunun yeniden gündeme gelmesi risk iştahını

baskılamaya devam edebilir. VİOP-30 Ağustos vadeli endeks

kontratı dün %3,08 düşüşle 12.033,50 (uzlaşma fiyatı)

seviyesinde negatif kapanış gerçekleştirirken, akşam seansında

%0,15 düşüş yaşadı. Global tarafta ise bugün Euro Bölgesi’nde

açıklanacak öncü enflasyon verisi ve Fed Başkanı Jerome

Powell’ın açıklamaları takip edilecek. Bu sabah ABD vadelileri ve

Alman DAX vadelisi satıcılı, Asya endekslerinin geneli alıcılı

seyrediyor. Endeks kontratının güne sınırlı pozitif başlamasını

bekliyoruz.

BIST 30 Yakın Vade Kontrat

Güne pozitif açılışla başlayan VIOP-30 Ağustos vadeli endeks

kontratında borsa kazançlarına ilişkin vergi haberleriyle görünüm

negatife döndü. Günü %3,08 düşüşle 12.033,50 seviyesinde

(uzlaşma fiyatı) negatif kapatan endeks kontratında akşam

seansında devam eden satışlarla %0,15 düşüş yaşandı.

Gün içinde 12.000 seviyesinin altını test etmesine karşın gelen

tepki alımlarıyla yeniden bu seviyenin üzerine yerleşen endeks

kontratında, satışların devam etmesi halinde 11.912 seviyesi ilk

destek olarak izlenebilir. Bu seviyenin altında 11.800 - 11.630

aralığına doğru geri çekilmeler görülebilir. Olası yükselişlerde ise

12.166 seviyesi ilk direnç olmak üzere 12.290 - 12.420 aralığına

doğru yükseliş denemeleri görülebilir. Kısa vadede 11.800

seviyesi altına çekilmeler alım fırsatı, 12.290 üzerine yükselişler

ise kar satışı fırsatı olarak takip edilebilir. Gün içi Uzun (Long)

pozisyonlar için 11.800, Kısa (Short) pozisyonlar için ise 12.290

seviyesi zarar-kes (stop-loss) olarak takip edilebilir.

Destekler : 11.912 11.800 11.630

Dirençler : 12.166 12.290 12.420

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın ilk işlem günün yükselişle başlayan BIST 100 Endeksi

sonrasında yönünü aşağı çevirdi. Gün boyunca satıcılı bir seyir

izleyen ve 10.500 destek seviyesi altına geriledikten sonra

10.250 seviyelerine kadar geri çekilen Endeks bu seviyelerde

tepki alımları ile toparlanmaya çalışsa da günü %2,86 düşüşle

10.343.31 puandan tamamladı. Endekste geri çekilmelerde

trend destek seviyesi 10.250 seviyesinde bulunuyor. Bu

desteğin aşağı kırılması durumunda geri çekilme 10.000

seviyelerine kadar devam edebilir. Endeksin tepki alımları ile

10.400 seviyeleri üzerine yerleşmesi durumunda ise 10.500

seviyelerine doğru tepki denemeleri görülebilir. Endeksin kısa

vadede 10.200 seviyeleri altına gerilemeleri alım fırsatı, 10.500

seviyelerine doğru yükselişler ise kar satışı fırsatı olarak

değerlendirilebilir. Endeksin hem orta vadeli hem de kısa vadeli

göstergelerinde momentum kaybı izlenmektedir. Endeksin güne

sınırlı tepki alımları başlamasını, günün devamında ise

gelebilecek satışların karşılanması durumunda toparlanma

çabası içerisinde olmasını bekliyoruz.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni haftaya ABD ve Avrupa’dan gelen veri akışı ile başladık. ABD’de ISM imalat endeksi 48,5 ile 49,1 olan piyasa beklentisinin

altında gelerek düşüşünü üçüncü ayına taşırken, haziran imalat PMI ise 51,7’den 51,6’ya revize edildi. ABD’den gelen zayıf

verilerin ardından Fed’in eylül toplantısında faiz indirimlerine başlayabileceğine ilişkin piyasa beklentisinin %65’e yükseldiği

gözlendi. Avrupa cephesinde ise Almanya’da TÜFE haziran ayında aylık %0,1, yıllık ise %2,2 artarak beklentilerin altında

gerçekleşti. Avrupa Merkez Bankası (ECB) yetkilileri dün yaptıkları açıklamalarda faiz indirimlerinin acil olmadığına yönelik

ifadelerini yinelerken, Fransa’da parlamento seçimlerinin ilk turunun ardından Avrupa tahvilleri haftanın ilk işlem gününde

değer kaybettiği takip edildi. Bugün yurt dışı piyasalarda Euro Bölgesi haziran öncü TÜFE verileri yakından izlenecek. Veriler,

ECB’nin yılın geri kalanında faiz indirimlerine ne hızda devam edeceğine ilişkin beklentileri etkilemesi açısından önem arz

ediyor. Bugün ayrıca Fed Başkanı Powell ve ECB Başkanı Lagarde TSİ 16:30’da ortak katıldıkları bir panelde konuşma yapacak.

Tacirler Yatırım Menkul Değerler A.Ş.

www.tacirler.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

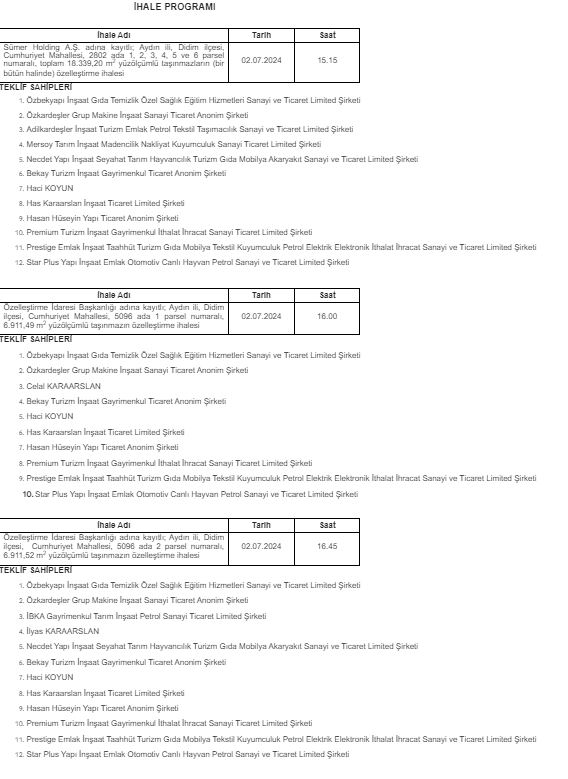

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan Sümer Holding A.Ş. adına kayıtlı;

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 2802 ada 1, 2, 3, 4, 5 ve 6 parsel numaralı, toplam 18.339,20 m2 yüzölçümlü taşınmazların (bir bütün halinde),

Özelleştirme İdaresi Başkanlığı adına kayıtlı;

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 5096 ada 1 parsel numaralı, 6.911,49 m2 yüzölçümlü taşınmazın,

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 5096 ada 2 parsel numaralı, 6.911,52 m2 yüzölçümlü taşınmazın,

özelleştirme ihalelerinin nihai pazarlık görüşmeleri İdaremizde belirtilen tarih ve saatlerde yapılacaktır.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri