Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

F_XU0300824 “Ağustos 2024 Vade Endeks 30 Sözleşmesi”

Güne yatay açılış ile başlayan Ağustos Vadeli 30

Sözleşmesi, günü %1.28’lik değer kazanımı ile

12185.75 seviyesinden kapadı.

Bu gelen tepki hareketi ile birlikte teknik

göstergelere baktığımızda bazı kısa vadeli

indikatörlerin toparlandığını görüyoruz ve henüz AL

sinyali üretmemiş olsa da yönünü yukarı çevirmiş

bulunuyor. Göstergelerin bu tutumunu

sözleşmedeki tepkinin devamı açısından olumlu

görüyoruz.

Geri çekilmenin ardından tepki alan sözleşmede

önemli bir destek seviyesinden alınan tepki ile

birlikte teknik göstergelerindeki toparlanmadan

dolayı bu yükselişin devam edeceğini düşünüyoruz.

Fiyatın daha önce güçlü bir tepki aldığı ve dünde

11912 seviyesinin üzerinde kaldığından dolayı da

bu ilk destek seviyesinin yakından izlenmesini

öneriyoruz.

Olası bir düşüşün olması ve 11912 seviyesinin

kırılması durumunda 11630 ve 11190 seviyeleri alt

destekler olarak izlenebilir.

Tepki hareketinin devamı ile gelebilecek

yükselişlerde ise 12282 ve 12373 seviyeleri ilk ara

dirençler olarak takip edilebilir

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başında satış baskısının ağır bastığını gördüğümüz

BİST 100 endeksi dün güne tepki alımları ile başladı.

Gün içinde volatil hareketlerin ön planda olduğu endekste,

kapanışa doğru %1.00’lik değer kazanımıyla 10446.24

seviyesinden kapadı.

Teknik göstergelerdeki negatif görünüm sürmesine

rağmen dünkü gelen alımlar ile bazı kısa vadeli

indikatörlerde yukarı yönlü harekete geçmeye

başladığının sinyalini veriyor.

Endeks, 22 günlük ortalamasından destek alması ve

üzerinde kapanış gerçekleştirmesi ile birlikte buna

ilaveten 50 günlük üssel ortalamasının üzerinde hareket

etmeye devam etmesi diğer olumlu bulduğumuz bir faktör

olarak değerlendiriyoruz.

İlk destek seviyesi olan 10383’ün üstünde taşınan

pozisyonlar korunabilir. Ancak bu seviyenin altına

düşülmesinde hem 10260 seviyesine kadar geri çekilmeyi

artıracağından hem de destek bulduğu yükselen kanalı

kıracağından düşüşü hızlandıracağını düşünüyoruz.

Endeks dün bu seviyelerden tepki aldığından ve yükselen

kanal içindeki hareketine devam ettiğinden dolayı bu

seviyeyi önemli buluyoruz.

Güne pozitif başlangıç yapmasını beklediğimiz endekste,

yükselen kanalda hareketin devamında ise 10580

seviyesi ilk direnç seviyesi olarak izlenebilir. Tepki

hareketlerinin güç kazanabilmesi için bu seviyenin

üzerinde kapanış gerçekleşmeli.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed Başkanı Powell dün yaptığı konuşmada faiz indirimleri için hala erken olduğuna yönelik önceki mesajlarına bağlı kalmaya devam etse de enflasyonda önemli oranda ilerleme sağlandığının ve dezenflasyon patikasında olunduğunun altını çizdi. Bu durum risk iştahının güç kazanmasını sağlarken 5500 puanın üzerinde kapanış yapan S&P 500 endeksi tarihi zirvesini bir kez daha yukarı taşıdı. Powell’ın açıklamalarının ardından tahvil faizleri sınırlı da olsa geri çekildi. Şirketler tarafında ise Tesla’nın bir adım öne çıktığını gördük. İkinci çeyrek teslimat rakamlarının piyasa beklentisinin üzerinde olması şirket hisselerinin günü %10’un üzerinde yükselişle noktalamasını sağladı. Benzer şekilde güçlü satış rakamlarına ulaşan Rivian %7’ye yakın değer kazandı. Yarın tatil olan ABD’de bugün gündem yoğun seyredecek. Bu çerçevede en önemli konu başlığını üç hafta önce gerçekleştirilen Fed toplantısının tutanakları oluştururken varlık fiyatlarında yön arayışının özellikle TSİ 21.00’den sonra güç kazanabileceğini tahmin ediyoruz. Tutanaklar öncesinde ise ADP özel sektör istihdamı, haftalık işsizlik maaşı başvuruları, fabrika siparişleri ve ISM hizmet endeksi gibi verileri takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dışişleri Bakanlığı’ndan yapılan açıklama aşağıda bulunuyor:

Ortadoğu ve Suriye Politikamız ile Bağlantılı Olarak Ortaya Atılan İddialar Hk.

Dış politikamız, devletimizin ve milletimizin çıkarlarını esas almaktadır. Türkiye, bu anlayış tahtında, güçlü tarihi ve kültürel bağlarının bulunduğu Ortadoğu’da barış, istikrar ve refahın tesisini hedeflemektedir. Bu siyasetin oluşturulmasında uluslararası hukuk, insani değerler ve küresel adalet arayışı temel prensiplerimizdir.

Türkiye, Suriye’deki iç kargaşa neticesinde yaşanan insani trajedi karşısında da başlangıçtan bu yana ilkeli bir tutum sergilemiştir. Dış politikasını milli menfaatleri doğrultusunda güncelleyen ülkemiz, ulusal güvenliğimize yönelik tehditlere karşı gerekli önlemleri almaktan da çekinmemektedir.

Demokrasilerde yapıcı eleştirilerle dış politikaya katkı sağlamak elbette mümkündür. Bununla birlikte, siyasi rant uğruna gerçeklerin çarpıtılması ve ideolojik bağnazlığa dayalı ithamlarda bulunulması bu kapsamda değerlendirilemez.

Ortadoğu ve Suriye politikamıza yönelik ortaya atılan iddialar, herhangi bir analitik nitelik taşımadığı gibi temel tarih bilgisinden dahi yoksundur.

Türkiye, yıllardır taammüden ateş çemberine dönüştürülmüş bir coğrafyada huzur ve istikrar adası olmayı başarmıştır. Ülkemiz bölgede yaşanan savaşların dışında kaldığı gibi milletimizin huzur ve güvenliğini perçinlemiş, refahını artırmıştır. Bu süreçte savunma yeteneklerini de geliştiren ülkemiz, kendi coğrafyasında akamete uğrattığı terörle sınır ötesinde de mücadele edebilir hâle gelmiştir.

Tüm bu gerçekleri görmezden gelerek salt siyasi rant amacıyla mesnetsiz ithamlarda bulunan kesimlerin, bölgemize nüfuz etmeye çalışan egemen güçlerin vekilleri hâline geldikleri de gözden kaçırılmamalıdır.

Dış politikadaki adımlarımızı, devletimizin ve milletimizin çıkarları doğrultusunda atmaya devam edeceğiz.

Önceki gün ABD’de açıklanan büyümenin öncü göstergesi imalat sanayi PMI rakamları ekonomik yavaşlama sinyalleri verdi. ABD'de imalat aktivitesi Haziran'da geriledi. Böylece imalat endeksi düşüşünü 3. ayda da sürdürdü. FED’in uyguladığı mevcut sıkılaşma koşulları altında ABD ekonomisinin arka planda yaşadığı zorlukların devam edebileceğini düşünüyoruz. FED şimdilik, ekonomik faaliyetlerin ivme kaybetmesini göze alırken, enflasyon katılığının devam etmesi nedeniyle sıkılaşmanın süresinin beklenenden uzun tutma niyetinde.

Dün, FED Başkanı Powell Avrupa Merkez Bankası'nın Portekiz'de düzenlenen forumunda konuşma yaptı. Powell son ekonomik verilerin, enflasyonda aşağı yönlü seyrin sürdüğünü gösterdiğini ancak faiz indiriminden önce daha fazla güvene ihtiyaç duyduklarını belirtti.

Peki, FED’in bu duruşunu ne değiştirebilir? Biz bu noktada Cuma günü açıklanacak istihdam veri setinin oldukça önemli olduğunu düşünüyoruz. İstihdam piyasasında yaşanabilecek hızlı bir bozulma, FED’in öncelik tercihini değiştirebilir diye düşünüyoruz. Son gelen istihdam verisi beklentilerin çok üstünde gelerek gücünü gösterirken, işsizlik oranın ise %4 seviyesi ise kuvvetli veride gelen önemli bir detay olarak karşımıza çıkmıştı.

Avrupa tarafında ise dün enflasyon verisi açıklandı. Enflasyon Mayıs'taki yüzde 2,6 seviyesinden yıllık yüzde 2,5'e geriledi. Beklenti de bu yöndeydi. Enflasyon aylık bazda yüzde 0,2 oldu. Euro Bölgesi'nde enflasyon Haziran ayında yavaşladı ve fiyat artışlarının Avrupa Merkez Bankası'nın yüzde 2'lik hedefine kademeli biçimde ilerlediğini gösterdi. Hedefe yaklaşılması tabii Avrupa Merkez Bankası faiz indirim patikası beklentilerinin artmasına neden olurken, faiz avantajı nedeniyle dolar talebinin güçlü kalmasını sağlıyor.

Bugün için önemli makro veriler; ADP özel sektör istihdamı, ISM hizmet, hizmet sektörü PMI verileri ve FED'in son politika toplantısının tutanakları olarak karşımıza çıkıyor. Hizmet enflasyonu tarafında devam eden katılık açısından bugün açıklanacak ISM hizmetler verisi piyasalarda hareketlilik yaratabilir.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,1civarında eksi. Asya piyasalarında Hong Kong %1,2 civarında artı, Çin %0,50 civarında eksi, Japonya %1,1 civarında artı. ABD 10 yıllık tahvil faizi %4,43, Dolar Endeksi 105,7, ons altın 2.330 Usd civarında işlem görüyor.

İç tarafta, bugün baz etkisinin hissedilmeye başlanacağı Haziran TÜFE verisi açıklanacak. Aylık artışın 2,20% olması bekleniyor. Böylece yıllık oran 72,6% seviyesine inmiş olacak.

Hazine ve Maliye Bakanı Şimşek, Türkiye'nin gri listeden çıkarılma kararının zaten çok güçlü olan kaynak girişlerini daha da ivmelendirmesi beklenirken, rezervlerin bir endişe kaynağı olmaktan çıktığını belirtti. TCMB son açıkladığı verilerde swap hariç net döviz pozisyonunun 4,5 milyar Usd seviyesine taşıdığı görüldü. TL yatırımlarının arttığı ve TL enstrümanların cazip hale getirildiği programda rezervlerde yaşanan iyileşmenin devamını bekliyoruz.

Usd/TL:

Siyasi tarafın ön planda olduğu bir haftadayız. Fransa ve İngiltere seçimleri önemli. Lider, hükümet değişimi para piyasalarını etkileyebilir. Belirsizliğin artması güvenli liman dolar talebinin güçlü kalmasını sağlıyor. Diğer taraftan ABD ekonomisinin gücünü gösteren istihdam veri setini bu Cuma karşılayacağız. Güçlü istihdam, temkinli FED demek. Piyasaların odak noktasında Cuma günü açıklanacak TDI verisi seti olacak.

Dolar Endeksi sıkışma yaşamaya devam ediyor. Bu haftanın ajandası yönü netleştirebilir.

İç tarafta, enflasyonla mücadelede TCMB sıkı para politikası devam ettiriyor. Maliye tarafında ise vergi düzenlemesi içeren hazırlık devreye alınıyor. Normalleşme sürecinin iki kanatlı ilerlemesi olumlu sonuçlar alınmasını sağlayabilir. Gri listeden çıkışın normalleşmeye uzun vade de olumlu katkı sunacağını düşünüyoruz. Yabancı ilgisinin tahvil tarafına ilgisi devam ediyor. TCMB tarafından uygulanan sıkı duruş yabancı güveninin artmasını sağlıyor.

Bugün Haziran ayı TÜFE verisi açıklanacak. Aylık 2,20% artış bekleniyor. Böylece yıllık oran 72,6% seviyesine inmiş olacak.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,66 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Dün Deutsche Bank stratejistleri TL cinsi tahvillerin yatırımcılar için oldukça çekici bir giriş noktası sunduğunu belirtti. Son zamanlarda yabancıların TL tahvil ilgisinin artarak devam ettiğine şahit oluyoruz. Hazinenin TL borçlanma miktarını giderek azaltması ve yabancı tahvil ilgisi pozitif süreci destekleyemeye devam edebilir.

Gri listeden çıkış ile Türkiye’ye yabancı yatırımcı ilgisinin artacağını düşünüyoruz. Yabancı yatırımcı ilgisiyle birlikte tahvil talebinin artığı bir döneme girilebilir.

Bugün Haziran ayı enflasyonu açıklanacak. Aylık bazda 2,2% oranında artış, yıllık oranın 72,6% olması bekleniyor. Dikkat çeken konu yıllık oranın düşüş kaydetmesi olacak. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, piyasalar yön konusunda kararsızlık hali sürüyor. Bu Bugünün veri seti; ADP özel sektör istihdamı, ISM hizmetler sektörü PMI verileri ve FED'in son politika toplantısının tutanakları olarak karşımıza çıkıyor ABD tahvilinde %4,55 seviyesi kısa vadeli direnç seviyesi olarak karşımıza çıkıyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 71 baz puan düşüş ile %40,72 ve 9 baz puan düşüş ile %28,02 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,500 İlk önemli direnç bölgesi konumunda... Salı günü tepki alımlarının etkili olduğu hisse senedi piyasasında, BIST100 Endeksinin günü %1,00'lik yükselişle 10,446 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, haftanın ilk günü 10,250 bölgesine doğru yaşanan sert gerilemenin ardından Salı günü görece düşük hacimli ancak yukarı yönde tepki üretme çabasındaki bir piyasa yapısı oluştuğunu görüyoruz.

Önümüzdeki süreçte ise, dün başlayan tepki denemelerinin güçlenebilmesi ve kalıcı olabilmesi için, artan işlem hacmi eşliğinde aşılması gerektiğini düşündüğümüz ilk önemli eşik 10,500 bölgesinde bulunuyor. Bu seviyenin üzerindeki kalıcı hareketler yukarı yöndeki çabaların ivme kazanmasını sağlayarak yeniden geçen haftanın önemli direnç bölgesi konumundaki 10,800'leri ajandaya sokabilir.

Diğer taraftan, 10,500'ler üzerinde hacim desteğiyle kalıcı olamayan ve/veya yönünü tekrar aşağı çevirme eğiliminde olan bir piyasa yapısında yıl başından beri önemli bir trend desteği özelliği sergileyen 50 günlük üssel ortalamanın bulunduğu 10,230 seviyesini kısa vadeye yönelik pozisyonlar açısından stratejik bir stop-loss bölgesi olarak takip etmeyi öneriyoruz.

Eur/Usd:

ABD tarafında veri akışı yoğun bir haftadayız. Hafta istihdam öncü verileriyle devam ediyor. Dün JOLTS verisi (Açık iş pozisyonları) beklentilerin hafifi üstünde geldi. Bugün ADP verisi (Özel Sektör İstihdam) gelecek. Dün, Fed Başkanı Powell Avrupa Merkez Bankası'nın Portekiz'de düzenlenen forumunda konuşma yaptı. Powell son ekonomik verilerin enflasyonda aşağı yönlü seyrin sürdüğünü gösterdiğini ancak faiz indiriminden önce daha fazla güvene ihtiyaç duyduklarını belirtti. Powell’ın yönlendirmelerinde temkinli duruşun devam ettiğini görüyoruz. Faiz indirim patikasında belirsizlik devam ediyor…

Avrupa tarafında ise dün enflasyon verisi açıklandı. Enflasyon Mayıs'taki yüzde 2,6 seviyesinden yıllık yüzde 2,5'e geriledi. Beklenti de bu yöndeydi. Hizmetler enflasyonunda ise katılık devam etti. %4,1 seviyesinde kaldı. Eylül ayında ECB’den beklenen ikinci faiz indiriminin masada olması ve politik belirsizlikler baskılı seyrin devamını sağlıyor.

Bugün ABD tarafı makro veri trafiği yoğun. ADP özel sektör istihdamı, ISM hizmetler sektörü PMI verileri ve FED'in son politika toplantısının tutanakları olarak karşımıza çıkıyor.

Dolar güçlü kalmayı sürdürüyor. Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,075 seviyesindeki paritede 1,07 ve 1,067 seviyeleri gün içi destek; 1,078 ve 1,084 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı negatif seyir bekliyoruz.

Gbp/Usd:

İngiltere’de seçim belirsizliği devam ediyor. Belirsizlik iktidarın değişmesi sağlayabilir. Bu ise ekonomi politikalarının değişmesi anlamına gelebilir.. Merkez bankası BOE’nin yaz ortası faiz indirimine başlaması bekleniyor.

Bugün ABD tarafı makro veri trafiği yoğun. ADP özel sektör istihdamı, ISM hizmetler sektörü PMI verileri ve FED'in son politika toplantısının tutanakları olarak karşımıza çıkıyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği devam ediyor.

Bu sabah 1,268 seviyesinde bulunan paritede 1,261 ve 1,257 seviyeleri gün içi destek; 1,268 ve 1,275 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay- sınırlı negatif seyir bekliyoruz.

Altın:

Geçen hafta FED üyelerinin açıklamalarına benzer açıklamalar dün FED başkanı Powell’dan geldi. Yönlendirme üyelerle benzer tondaydı. Özet, enflasyonda aşağı yönlü seyir devam ediyor, ancak gevşeme adımlarına başlamak için daha fazla veriye ihtiyacımız var şeklinde.

Yetkililer enflasyonun sürdürülebilir biçimde düştüğüne dair daha fazla güvene ihtiyaç olduğunu belirtiyor. Gelen makro veriler FED tarafından yeterli bulunmuyor. FED üyelerinin gevşeme adımlarına başlaması için bu hafta gelecek istihdam verileri önemli olabilir. İstihdam piyasasında yaşanabilecek olumsuzluklar enflasyon endişelerinin önüne geçebilir. Cuma günü açıklanacak olan TDI veri setini bu bakımdan önemli görüyoruz. Veri sonucuna göre altın fiyatları bant hareketinden yukarı-aşağı savrulma yaşayabilir.

Mevcut dinamik ile altın mevcut seviyelerinden uzaklaşamıyor. O yüzden kısa vadede bant (2.275-2.440 Usd) hareketi sürebilir.

Bu sabah 2.330 Usd seviyesindeki ons altında 2.300 ve 2.275 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

FED faiz politikalarında mevcut sıkılaşma oranının yeterli görülmesi ve yılın sonlarında faiz indirim beklentilerinin devam etmesi ABD 10 yıllık tahvil faizinde yaşanan yükselişleri sınırlayabilir. İlk teknik direnç noktasını %4,55 seviyesi olarak takip ediyoruz. Bugün ABD tarafı makro veri trafiği yoğun. ADP özel sektör istihdamı, ISM hizmetler sektörü PMI verileri ve FED'in son politika toplantısının tutanakları olarak karşımıza çıkıyor.

İç tarafta, yıllık enflasyonun düşüşe başlaması bekleniyor. Düşüşün hızını ise aylık veriler tayin edecek. TCMB, aylık enflasyon trendini yakından takip ediyor. Burada başarı sağlanması dezenflayon sürecini güçlendirebilir. Gri listeden çıkış talebi olumlu etkileyebilir. Eurobond fiyatlarında ABD 10 yıllık faizi ile korelasyon devam ediyor. 10 yıllıkların faizinin yükselmesi iç tarafta beklenen pozitif fiyatlamaların önüne geçiyor. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, hava yumuşama meyilli.

Türkiye 5 yıllık CDS 275 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 10-11 cent; orta vadelilerde 32-37 cent; uzunlarda 41-48 cent değişim gösterdi. Faizler ise sırasıyla 6,54%, 7,22% ve 7,97% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

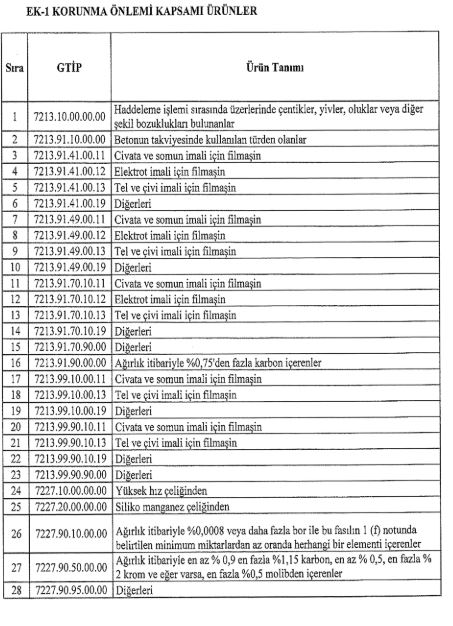

Ticaret Bakanlığı, aşağıdaki tabloda Gümrük Tarife İstatistik Pozisyonu ve tanımı belirtilen eşyanın ithalatında 29/6/2024 tarihli ve 8693 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan Filmaşin İthalatında Korunma Önlemi Uygulanmasına İlişkin Karar kapsamında, ek mali yükümlülük şeklinde uygulanan korunma önleminden muafiyet sağlanması amacıyla açılan tarife kontenjanının kullanım usul ve esaslarının düzenledi.

Tarife kontenjanı miktarı, ek mali yükümlülüğün uygulandığı her bir dönemde, Filmaşin İthalatında Korunma Önlemi Uygulanmasına İlişkin Kararın ekinde yer alan ülkeler ve gümrük bölgeleri menşeli tarife kontenjanı kapsamı eşyanın tamamı için önlemin birinci döneminde toplam 33.898 ton, ikinci ve üçüncü döneminde her bir dönem için 67.796 ton olarak belirlendi.

Her bir ülke veya gümrük bölgesi menşeli eşya için bir dönemde verilecek tarife kontenjanı, önlemin birinci döneminde 11.299 tonu, ikinci ve üçüncü döneminde her bir dönem için 22.599 tonu geçemeyecek.

ABD Sağlık ve İnsan Hizmetleri Bakanlığı, kuş gribi salgınına karşı mRNA aşısı geliştirmesi için Moderna'ya 176 milyon dolar ödeneceğini duyurdu.

Amerika Birleşik Devletleri'nde (ABD) ineklerde kuş gribi tespit edilmesinin ardından ülke genelinde salgına yönelik endişeler artıyor.

ABD Sağlık ve İnsan Hizmetleri Bakanlığı Salı günü yaptığı açıklamada, insanlarda kuş gribini tedavi etmek için mRNA aşısının geliştirilmesini hızlandırmak amacıyla biyoteknoloji şirketi Moderna'ya 176 milyon dolar ödül verildiğini duyurdu.

Moderna'nın halihazırda, COVID-19'a karşı koruma sağlayacak aşıların hızlı bir şekilde geliştirilmesine ve piyasaya sürülmesine olanak tanıyan mRNA teknolojisini kullanarak hazırladığı, erken aşamada testlere tabi tutulan bir kuş gribi aşısı bulunuyor.

Euronews internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://tr.euronews.com/2024/07/02/abdden-modernaya-kus-gribine-karsi-asi-gelistirmesi-icin-176-milyon-dolarlik-odul

ABD merkezli ilaç firması Eli Lilly'nin Alzheimer'a karşı geliştirdiği ve hastalığın ilerlemesini yavaşlatan ilacı FDA onayını aldı.

Amerika Birleşik Devletleri'nde (ABD) Alzheimer hastalığının ilerlemesini yavaşlatan ilaca onay verildi.

ABD Gıda ve İlaç Dairesi (FDA) Salı günü yaptığı açıklamada, Eli Lilly firmasının geliştirdiği "donanemab" adlı Alzheimer ilacının, Kisunla markası altında satışa sunulmasını onayladı.

Hastalığın erken evresindeki hasatalara umut olması beklenen "donanemab," ülkede onay alan ikinci Alzheimer ilacı oldu.

Euronews internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://tr.euronews.com/saglik/2024/07/02/abd-eli-lillynin-alzheimerin-ilerlemesini-yavaslatan-ilacini-onayladi

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri