Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Eknomi'nin haberine göre; Küresel iklim kriziyle mücadele kapsamında hazırlıkları bitme aşamasına gelen yasa tasarısı, organize sanayi bölgelerine yenilenebilir enerji kullanma zorunluluğu getiriyor. İklim Değişikliği Kanun taslağına göre, OSB Kanununda yapılacak değişiklikle, bölgeler, enerji tüketimlerinin en az yüzde 10’unu bu sistemlerden karşılayacak. OSB Kanununa ayrıca, “bölge içinde oluşan atıkların döngüsel ekonomi prensibiyle yönetimine yönelik sistemlerin kurulması zorunludur’ hükmü de ekleniyor.

Sera gazı emisyonunun azaltılması ve iklim değişikliği ile mücadele kapsamında hazırlıkları tamamlanma aşamasına gelen İklim Değişikliği Kanunu ile organize sanayi bölgelerine yeni yükümlülükler getiriliyor.

Bu ay içerisinde Meclise sunulması beklenen İklim Değişikliği Kanun taslağına göre, Organize Sanayi Bölgeleri Kanununda yapılan değişiklikle, organize sanayi bölgeleri yenilenebilir enerji sistemleri kurarak enerji tüketimlerinin en az yüzde 10’unu bu sistemlerden karşılayacak. Ayrıca, Organize Sanayi Bölgeleri Kanununa, “Organize Sanayi Bölgeleri içerisinde oluşan atıkların döngüsel ekonomi prensibi ile yönetimine yönelik sistemlerin kurulması zorunludur’ şeklinde yeni bir ibare ekleniyor.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

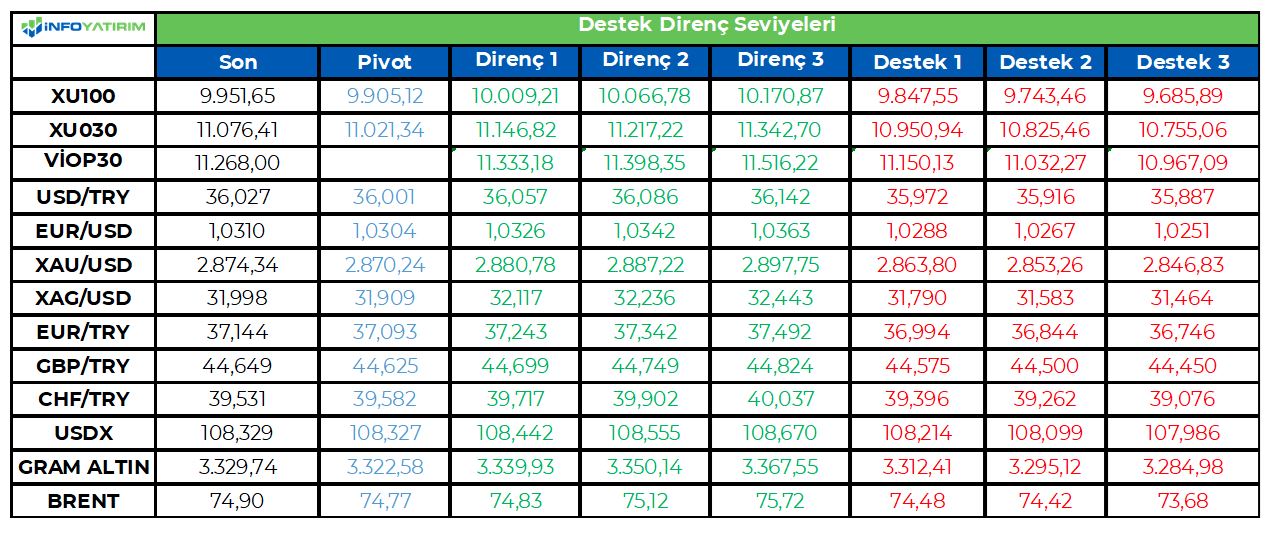

İST100 endeksi geçtiğimiz haftayı hafif satıcılı, haftanın son işlem gününü ise alıcılı tamamladı. ABD'de tarım dışı verisinin beklentinin altında kalması kısmi de olsa piyasaları destekledi. Haftalık olarak en çok yükselen sektörler finansal kiralama factoring ve madencilik olurken, en çok düşen sektör grubu spor oldu.

Endekste 10.200 seviyesine kadar gelebilecek alımların tepki alımları olabileceğini düşünmekteyiz. BİST100 endeksinde 5 g HO 9.819, 22 g HO 9.939, 60 g HO 9.829, 200 g HO 9.569 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.905 seviyesi pivot, 10.010 - 10.065 - 10.170 seviyeleri direnç, 9.850 - 9.745 - 9.685 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 279,3 - 280,9 - 283,8 seviyeleri direnç, 274,8 - 271,9 - 270,3 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12860/blobid1739160326516.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tepki alımlarının ilk önemli direnç noktası 11,350 seviyesinde ...

Endeks 30 Yakın Vade Kontratın 11,750 ana direnç noktasından oluşturduğu aşağı baskının, 10,900 desteği üzerinde tepki yükselişi gerçekleştirdiğini gözlemliyoruz.

Haftalık periyotta -%1.04 oranında değer kaynbının oluştuğu Kontratta, seans içi yukarı ataklarda 11,350 seviyesini ilk önemli direnç noktası olarak izliyoruz. Endeksin yukarı ataklarında yeniden güç kazanabilmesi için 10,350 direncinin yukarı kırılması gerekiyor. Bu durumda ilk etapta 11,500 olmak üzere 11,750 ana direnç noktasını aşma denemelerinin gündeme gelebileceğini düşünüyoruz.

11,100 seviyesini seans içi ilk önemli destek olarak aldığımız piyasada, bu nokta üzerinde yukarı ataklar etkisini sürdürecektir. 11,100 altındaki seyri aşağı baskının devamı olarak değerlendireceğimiz kontratta yeniden kısa vadeli yükseliş potansiyeli oluşturabilmesi için ilk etapta 11,350 direncinin aşılması gerekiyor. Yeni bir yükseliş trendi ise 1,750 üzerinde gündeme gelecektir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD başkanı Trump, geçtiğimiz haftasonu Kanada ve Meksika için 25%, Çin için ise 10% gümrük vergisi kararı aldı. Karar nedeniyle haftanın ilk işlem gününde ABD tahvilleri belirgin şekilde yükseldi, risk iştahı ise -büyüme endişeleri nedeniyle- geriledi. Fakat devlet başkanları arasında varılan uzlaşmayla beraber Kanada ve Meksika için uygulama 1 ay ertelendi. Fakat Çin için karar uygulanmaya başladı ve buna karşılık Çin’den de benzer bir gümrük vergisi adımı geldi ve Google için soruşturma kararı alındı. Yine de Kanada ve Meksika için kararın ertelenmiş olması gümrük vergisi ile ilgili endişeleri azalttı ve piyasanın toparlanmasına yardımcı oldu.

Bu hafta başında açıklanan veriler de tahvil piyasasının kayıplarını telafi etmesinde etkili oldu. ISM imalat, JOLTS(açık iş ilanları) ve ISM servis verileri beklentinin altında kaldı. Birim işgücü maliyeti verisi de 2024 son çeyreğinde beklentinin altında arttı. Fakat haftanın son günü açıklanan tarım dışı istiham verisi tahvil piyasasında yeniden satıcılı bir seyre yol açtı. Her ne kadar istihdam artışı 175K beklentisinin altında, 143K olarak açıklansa da işsizlik oranı 4.1%’den 4.0% seviyesine geriledi. Ortalama saatlik kazançlar verisi de aylık ve yıllık bazda beklentinin üzerinde arttı. Haftanın tamamına baktığımızda ise kısa vadeli ABD tahvil getirilerinde 3-4 baz puan artış olurken 10 yıl vadeli tahvil getirisi yaklaşık 6, 30 yıl vadeli tahvil getirisi 10 baz puan gerilemiş durumda.

Gümrük vergisi haberi hafta başında risk iştahında sert bir düşüşe neden olmuştu. Bu nedenle gelişen ülke risk primlerinde belirgin artışlar görüldü. Fakat sonrasında gelen erteleme kararı risk iştahının toparlanmasında etkili oldu. Türkiye 5 yıl vadeli risk primi de, Cuma kapanış seviyesi olan 254 seviyesinden 263 seviyesine kadar yükseldi. Sonrasında ise hızlı bir toparlanma ile yeniden 253 seviyesine geriledi. Bu hafta eurotahvil piyasasında 2 yeni ihraç gerçekleşti. Hazine 7 yıl vadeli ihraç ettiği eurotahville 7.20% getiriden 2.5 milyar usd borçlandı. Limak Yenilenebilir ise 9.625% getiriyle 450 milyon usd borçlandı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/07/eurotahvil-piyasasinda-neler-oluyor-07-02-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yukarı atakların ilk önemli direnci 10,000 seviyesinde ...

Grafik

Endekste orta vadeli teknik yapı içerisinde ana direnç bölgesi olarak izlediğimiz 10,150/10,250 bandının oluşturduğu aşağı baskı etkisini sürdürüyor.

Haftalık periyotta -% 0.53 oranında değer kaybının oluştuğu BIST 100 Endeksi'nde, seans içi yukarı ataklarda 10,000 seviyesini ilk önemli direnç noktası olarak izliyoruz. Endeksin yukarı ataklarında güç kazanabilmesi için 10,000 direncinin aşılması gerekiyor. Bu durumda ilk etapta 10,000 seviyesi olmak üzere 10,150/10,250 ana direnç bölgesinin test edilebileceğini düşünüyoruz.

9,750 seviyesini seans içi ilk önemli destek olarak aldığımız piyasada, bu nokta üzerinde yukarı ataklar devam edecektir. 9,750 altındaki olası hareketleri zayıflama sinyalinin devamı olarak alacağımız piyasada, endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,150/10,250 direnç bandının aşılması gerekiyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri