Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

9/08 CCOLA ENKAI 2024 2. Çeyrek finansal sonuçları (PB 5.588 4.134)

20/08 AEFES MGROS TKNSA 2024 2. Çeyrek finansal sonuçları

21/08 BRISA BIGCH MPARK 2024 2. Çeyrek finansal sonuçları

19/08 Borsa İstanbul'da işlem gören bankalar, sigorta şirketleri, finansal kiralama, faktöring şirketlerinin

2024 yılı ilk 6 aylık döneme ilişkin konsolide finansal sonuçlarını son gönderme tarihidir

AKYHO Yeni pay alma hakları 16.08.2024 ile 02.09.2024 tarihleri arasında kullandırılacaktır.

MERIT Merit Turizm Yatırım ve İşletme A.Ş., toplam hasılat üzerinden %2 temel işletme ücreti, brüt

operasyon karı (GOP) üzerinden de %5 temel işletmecilik ücreti alacaktır.

Hak Kullanımı AKYHO, LIDER 16.08.2024 ilgili hakları kullanılmış olarak işlem görecek paylar

YENİ GİMAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YGGYO 30.06.2024 Ana Ortaklık Payları

406.863.324 (-534.631.441)

EBEBK 30.06.2024 Ana Ortaklık Payları 92.688.212 (105.392.569)

2023 yılının ilk yarısında 476 milyon TL olan FAVÖK, 2024 yılının ilk yarısında 1.185 milyon TL olarak

gerçekleşmiştir. 2023 yılının ilk yarısında 3.838 milyon TL olan konsolide hasılat, 2024 yılının ilk yarısında

%88 artışla 7.220 milyon TL’ye ulaşmıştır

AGHOL 2024 yılı 2. çeyrek Finansal Sonuçları 23.08.2024 Cuma günü KAP'ta yayınlanacaktır.

GWIND Nova ve Avrupa'nın sermayesinin %100,00'ünü temsil eden nama yazılı payların tamamının

Galata Wind Energy Global B.V. tarafından devralınması Pay Alım ve Satım Sözleşmesi imzalanmıştır.

AKSA 1.000 TL 30.06.2024 Ana Ortaklık Payları 746.354 (114.352) 2024 Yılı beklentileri Kapasite

kullanım oranı %90 (+/- 5 bps) Ciro 900 milyon ABD Doları FVAÖK Marjı %17-22

BIMAS Emek Yatırım Proje Geliştirme A.Ş. ile Kolaylaştırılmış Usulde Birleşmeye İlişkin SPK Başvurusu

CIMSA 1.000 TL 30.06.2024 Ana Ortaklık Payları 1.670.635 (1.617.400) Yatırım Faaliyetlerinden

Gelirler 634.124 net kar marjı 2024 yılının 2. çeyreğinde yıllık 589 baz puan iyileşerek %25,9 oldu

SISE 2024 2. Çeyrek Finansal Sonuçlarını Açıklama Tarihi 29 Ağustos 2024

EREGL 1.000 TL 30.06.2024 Ana Ortaklık Payları 9.986.795 (-3.908.797) Brüt Kar 13.266.020

4.752.981 Esas Faaliyet Karı 13.367.693 3.663.169

AHES Gayrimenkul Yatırım Ortaklığı AŞ 1 TL nominal değerli paylar 25,20 TL sabit fiyat üzerinden

satışa sunulacaktır.

14:00 TBMM Genel Kurulu Can Atalay için toplanıyor

16/08 15.30 ABD Temmuz konut başlangıçları önc. 1353M bek. 1.342M

Salı günü Çin Merkez Bankası (PBOC), LPR faiz kararı

Tahmin paylaşan 27 kurumdan 2 tanesi Merkez Bankası’ndan ilk indirim hamlesini Eylül’de

bekliyor-Bht

Türkiye Cumhuriyet Merkez Bankası haftalık menkul kıymet İstatistiklerine göre, yurt dışında

yerleşik kişiler 9 Ağustos haftasında 323,5 milyon dolarlık hisse sattı

ABD sanayi üretimi Temmuz’da yüzde -0,6% ile -0,1% piyasa beklentilerinin üzerinde daraldı

18 Eylül Fed CME bek. 500-525 %76,5 olasılık

Teknik Bakış

BIST-100 günü %1,55 yükseliş ile 9982 puandan tamamladı. İşlem hacmi 84,0 milyar TL

Destek 9885-Referans 9763 9708 264 MA 9500 9450 %50.00 9227

Direnç 10078 10193 264 MAV 10354 10473 gap 10642 sa

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD & Avrupa Hisse Senedi Piyasaları

Perakende harcamaları ve işgücü piyasasına ilişkin verilerin ABD ekonomisinin resesyon riskini azaltmasıyla ABD endeksleri yükseldi.

Veriler perakende satışların %0.4 beklentisinin üzerinde %1 olarak açıklanarak tahminleri aştığını ve işsizlik başvurularının 235 bin beklentisinin altında 227 bin olarak Temmuz başından bu yana en düşük seviyeye ulaştığını gösterdi. Verilere ek olarak büyümenin ölçülmesinde kullanılan Walmart’ta beklentilerin üzerinde bir bilanço açıklamasının ardından %6.58 oranında değerlendi.

Ekonomik tedirginliklerin azalmasıyla hisse senetleri geçen haftaki düşüşün ardından toparlanmayı altıncı seansa taşıdı. Dow Jones endeksi %1.39, S&P500 %1.61 ve Nasdaq %2.34 oranında değerlenerek günü sonlandırdılar. Dow Jones endeksinde takdirsel tüketim %2.24, hammadde %2.10 ve sanayi %2.15 oranında değerlenerek en iyi performansı sergileyen sektörler arasında yer alırken sağlık %0.25, finans %1.08 ve temel tüketim %1.21 oranında primlenerek en zayıf performansı sergileyen sektörler oldular. S&P500 endeksinde ise takdirsel tüketim %3.38, IT %2.54 ve hammadde %1.51 oranında yükselerek en çok değerlenen sektörler olurken sadece gayrimenkul %0.34 ve altyapı %0.02 değer kaybederek günü negatif sonlandıran sektörler oldular.

Kurumsal faaliyetlere baktığımızda Deere & Co. dünyanın en büyük traktör üreticisinin kötü giden çiftlik ekonomisinde maliyetleri azaltmaya çalışmasıyla beklenmedik bir şekilde yıllık kar görünümünü teyit etti. Hisseleri %6.26 oranında değerlendi. Nike, Pershing Square Capital Management LP’nin dünyanın en büyük spor giyim şirketinde alım yaptığını açıklamasının ardından %5.07 değer kazandı. Dell Technologies “cazip bir giriş noktası” gerekçe gösterilerek JPMorgan Chase & Co.’nun analist odak listesine eklenmesinin ardından %7.05 primlendi. Lenovo Group beklenenden daha iyi bir çeyrek kârı açıklayarak, küresel yapay zekâ harcamalarının etkisiyle bilgisayar sektörünün kademeli olarak toparlanacağı yönündeki umutları teyit etti. Alibaba Group Holding, agresif promosyonların Çin’deki tüketici ortamındaki harcamaları artırmada başarısız olmasının ardından gelirinde hayal kırıklığı yaratan %4’lük bir artış kaydetmesinin ardından günü yatay sonlandırdı.

Avrupa endekslerinde pozitif seyir hakimdi. Euro Stoxx 50 %1.7, FTSE100 %0.8 ve DAX %1.66 oranında değerlenerek günü sonlandırdılar. FTSE100 endeksinde sağlık %1.48, finans %1.43 ve IT %1.16 oranında değerlenerek en iyi performansı sergileyen sektörler olurken altyapı %0.41, hammadde %0.08 ve gayrimenkul yatay şekilde günü sonlandırarak en kötü performansı sergileyen sektörler oldular. DAX endeksinde ise IT %2.4, finans %2.03 ve sanayi %1.84 oranında primlenerek en çok değerlenen sektörler olurken sadece temel tüketim %0.09 oranında düşüş yaşayarak günü negatif sonlandırdı.

Emtia & FX Vadeli Kontratları (Futures)

İşsizlik başvuruları ve perakende satış verilerinin ardından dolar endeksinde 103.22 seviyesine sert bir yükseliş görsek de, 102.86’ya kadar düzeltme hareketleri gördük . Amerikan doları karşısında güçlü kalan G10 para birimi İngiliz sterlini, Yeni Zelanda Doları ve Avusturalya doları olurken, dolar endeksinde yükseliş %0.43 oldu, 103.02 seviyelerinde işlem görmeye devam ediyor. EURUSD paritesi güne 1.1012 seviyesinden başlasa da güçlenen dolar sonrası 1.0950’lere kadar geriledi. Düzeltmeler sonrası 1.0973 seviyelerinde alıcı buluyor.

Altın, veri sonrası gün içi zirvesi 2470’ten sert bir düşüşle 2447 seviyelerine gelse de yukarı yönlü düzeltme gecikmedi. Jeopolitik gerginliklerin devamı ile güçlü kalan sarı maden 2456 seviyesine kadar yükseldi. Petrol pozitif bir günü geride bıraktı. Çin tarafından gelecek talep ve jeopolitik gerginlikteki gelişmeler petrolün yönü için takip edilecek gelişmeler arasında yer alıyor. Aktif vadeli petrol kontratlarında ham petrol 78.60 seviyelerinde gün içi zirvesin i gördükten sonra 77.99’A kadar geri çekilirken, brent petrolde benzer hareketlerle 81.43’te zirvesini gördükten sonra 80.89’larda işlem görüyor.

Eurotahvil Piyasaları

ABD verileri sonrası resesyon endişelerinde yaşanan düşüş tahvil getirilerine negatif yansıdı. ABD yakın vade getirilerinde 14 puana yaklaşan yükselişler, uzak vadelerde 5-10 puan arasında sınırlı kaldı. Avrupa tahvil piyasaları da negatif seyretti, 10 yıllık getirilerinde 5-8 puanlık yükseliş görüldü. Gelişmekte olan ülke CDS’lerindeki pozitif havayla beraber Türkiye 5 yıllık risk primi 7 puan düşerek 273 seviyelerinde işlem gördü. Türk eurobondları dünyadan pozitif ayrıştı. Getirilerde 2 yıllıklar 5.7 puan düşüşle %5.14’ten alıcı bulurken 10 yıllıklar 1.4 puan düşüşle %7.00 seviyesinde işlem gördü.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/15/uluslararasi-piyasalar-kapanis-raporu-15-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tasarruf Mevduatı Sigorta Fonu'nun Resmi Gazete'de yayınlanan ilanına göre “Akbor Boru Ticari ve

İktisadi Bütünlüğü” ihale takvimi aşağıdaki şekilde uzatıldı:

Bilgi odasından yararlanmak için son tarih 26 Ağustos 2024 tarihinden 23 Eylül 2024 tarihine,

Son başvuru tarihinin 27 Ağustos 2024 tarihi saat 16:00’dan, 24 Eylül 2024 saat 16:00’a

İhale tarihinin 28 Ağustos 2024 saat 15:00’dan 25 Eylül 2024 saat 15:00’a,

Yapılması halinde pazarlık tarihinin 29 Ağustos 2024 saat 15.00’dan 27 Eylül 2024 saat 15:00’a

uzatıldı.

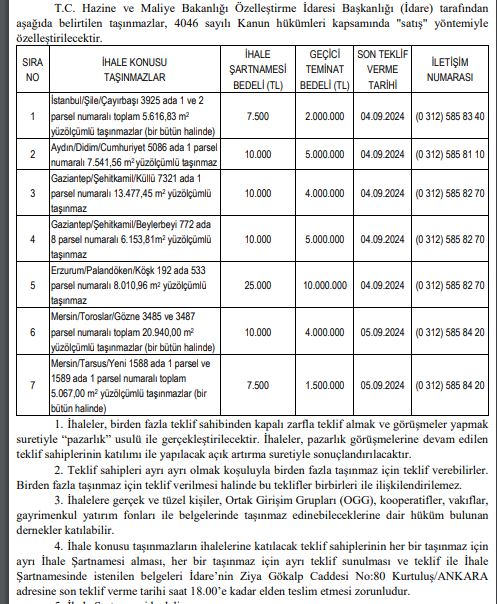

Hazine ve Maliye Bakanlığı Özelleştirme İdaresi Başkanlığı tarafından aşağıda belirtilen taşınmazlar "satış" yöntemiyle özelleştirilecek.

Hazine ve Maliye Bakanlığı ile Çevre, Şehircilik ve İklim Değişikliği Bakanlığı'nın Emlak Vergisi Kanunu Genel Tebliği Resmi Gazete'de yayımlandı.

Emlak vergisine esas olmak üzere 2025 yılında uygulanacak bina metrekare normal inşaat maliyet bedelleri ekte yer alan cetvelde belirtilen tutarlarda belirlendi.

Bursa'nın Orhangazi ilçesinde bulunan bir alanın Varaka Kağıt Sanayi Anonim Şirketi Bursa Özel Endüstri Bölgesi olarak ilan edilmesi hakkındaki Cumhurbaşkanı Kararı bugünkü Resmi Gazete'de yayımlandı.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri