Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

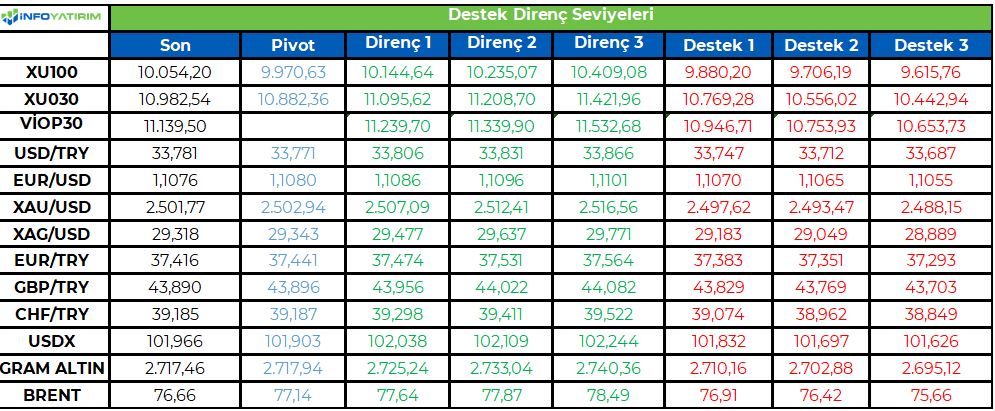

BİST100 endeksi geçtiğimiz işlem gününü 232 puan yükselişle 10.054 seviyesinden tamamladı. Endeks gün içinde %2,7 volatilitede hareket etti. BİST100 endeksi altı işlem günü sonra 10.000 seviyesinin üstünde kapanış gerçekleştirdi.

BİST100'de sağlıklı yukarı yönlü hareketler için 10.200 - 10.400 arasındaki gap'in kapanması gerektiğini düşünüyoruz. 10.200 seviyesine kadar gelen yukarı yönlü hareketlerin tepki alımları olduğu kanaatindeyiz.

BİST100 endeksinde TL bazında 9.970 seviyesini pivot, 10.145 - 10.235 - 10.410 seviyelerini direnç, 9.880 - 9.705 - 9.615 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 301,8 - 304,5 - 309,7 seviyeleri direnç, 294,0 - 288,8 - 286,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

9,750 desteğinin oluşturduğu yukarı ataklarda ilk önemli direnç olarak 10,200 seviyesini izliyoruz ..

Grafik

Endekste 18 Temmuz tarihinde 11,252 zirve seviyesinden itibaren etkili olan kısa vadeli düşüş trendi içerisindeki aşağı hareketin, ilk önemli destek noktası olarak izlediğimiz 9,750 üzerinde dengelenme çabasını sürdürdüğünü gözlemliyoruz.

9,750 desteğinin oluşturduğu tepki denemesiyle haftaya başlayan piyasada, BIST 100 Endeksi haftanın ilk işlem gününü %2.36 oranında değer artışıyla 10,054 puandan tamamladı. Gün içerisinde yaşanacak hareket kapsamında, 9,750 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. 9,750 üzerinde tutunma çabasını sürdürecek olan piyasada, bu seviyenin korunmasıyla birlikte yukarı atakların devam edeceğini düşünüyoruz. Böyle bir gelişme ilk etapta 10,100 olmak üzere 10,200 dirençlerini hedefleyecek potansiyelin devamını getirecektir.

Endeksin yukarı ataklarını kısa vadeli yeni bir yükseliş trendine dönüştürebilmesi için 10,200 direncinin aşılması gerekiyor. Talep tarafındaki zayıflığın devam ettiği piyasada, 9,750 altında ise 9,500 riskinin henüz devam ettiğinin göz önünde bulundurulması gerektiğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda, bu hafta Jackson Hole toplantılarında Fed cephesinden gelecek yönlendirmelere odaklanırken, Fed yetkilileri para politikası patikasıyla ilgili sinyallerine devam ediyor. Yaşanan oynaklığın artmasından sonra beklenildiği gibi FED üyelerinden temkinli iyimser mesajlar gelmeye devam ediyor. FED'in şahin isimlerinden biri olan Minneapolis Fed Başkanı Neel Kashkari, zayıf istihdam verileri dolayısıyla Eylül ayında faiz indirimine açık olduğu sinyalini verdi.

Son gelen ABD makro verilerinin desteği ile resesyon endişeleri azaldı. Enflasyon ve haftalık işsizlik başvuru rakamları sonrasında piyasalar, eylül ayında %25 ihtimalle 50 baz puan ve %75 ihtimalle 25 baz puan faiz indirimi fiyatlarken, yılsonuna kadar 75 - 100 baz puan aralığında faiz indirim öngörüyor. Endişelerin azaldığı bir nokta gevşeme adımlarına FED’in 50 baz puanlık bir faiz indirimi ile başlayacağını düşünmüyoruz. Hassas bir dengede ilerleyen süreçte hızlı atılacak adımlar piyasalarda resesyon korkularının artmasına neden olabilir.

Makro verilere daha hassas bir dönem içinde olduğumuzu düşünüyoruz. FED politikalarında enflasyon ile mücadelede kat edilen mesafe olumlu olmaya devam ediyor. Uygulanan sıkı para politikasının yan etkisi, işgücü ve büyüme üzerinde oluşturduğu baskı ise daha çok öne çıkıyor. Bu yüzden bundan sonraki dönemde istihdam piyasası verileri ve büyüme öncü verilerinin ön planda olduğu, veri sonuçlarının fiyat hareketlerinde etkisinin daha fazla bir döneme girdiğimiz düşünüyoruz.

Bugün veri tarafında; Euro bölgesi TÜFE revizesi açıklanacak. Önceki yüzde 2,5 seviyesinde açıklanmıştı. Avrupa Merkez Bankası yılın ikinci yarısında bölgesel olarak zorlanan ekonomi nedeniyle faiz indirim sürecine başlamıştı. Bundan sonraki süreçte faiz indirim politikası için makro verileri takip edeceklerini, veriler izin verdiği sürece gevşeme adımları atacağını belirtmişti. ABD tarafında ise Philadelphia FED Hizmet endeksi sonuçlarını alacağız.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde +/- 0,1 aralığında yatay. Asya piyasalarında Hong Kong %0,2 civarında, Çin %1,0 civarında eksi, Japonya %1,7 civarında artı. ABD 10 yıllık tahvil faizi %3,88, Dolar Endeksi 101,9, ons altın 2.500 Usd civarında işlem görüyor.

İç tarafta, bugün saat 14:00’de Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu, Merkez Bankası Başkanı Fatih Karahan başkanlığında toplanacak. Piyasada medyan beklenti politika faizinde değişikliğe gidilmeyeceği yönünde yoğunlaşıyor.

Hazine dün 13 ay vadeli tahvil ile 3 yıl vadeli TÜFE'ye endeksli tahville ROT dahil toplamda 26,8 milyar TL'lik borçlanma gerçekleştirdi. 13 ay vadeli kuponsuz tahvilde bileşik faiz yüzde 44,27 olarak kaydedildi. 3 yıl vadeli TÜFE’ye endeksli tahvil ihalesinde ise reel bileşik faiz yüzde 4,79 oldu.

Hazine bugün 7 vadeli değişken faizli, 9 yıl vadeli sabit faizli kıymetleri ihale edecek ve Ağustos ayı borçlanma programını tamamlayacak.

Usd/TL:

Geçen hafta açıklanan ABD Perakende Satışlar verisi beklentilerin üstünde gelerek resesyon endişelerinin azalmasını sağladı, risk iştahı piyasalarda arttı. Makro veriler, FED faiz indirim sürecini destekliyor. Eylül ayında yapılması planlanan faiz indiriminin derecesi risk iştahı açısından önemli olacağını düşünüyoruz. FED’in indirim patikasına yaklaşması ile dolar talebini azaltıyor. Dolar Endeksinin dün 102 seviyesi altında fiyatlama gördü.

İç tarafta, bugün Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu, Merkez Bankası Başkanı Fatih Karahan başkanlığında toplanacak. Piyasada medyan beklenti politika faizinde değişikliğe gidilmeyeceği yönünde yoğunlaşıyor. Toplantı sonrası açıklanacak karar metni ve yönlendirmeler önemli olabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,78 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 34,00 ve 34,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Geçen hafta başında yaşanan volatilitenin etkileri azalma kaydediyor. Bu çerçevede TL tahvil faizlerinde görülen sınırlı yükseliş yerini sakin seyre bırakabilir. Hatta bir miktar alıcı etkisi görülebilir.

Bugün, TCMB'nin faiz kararı takip edilecek. Merkez Bankası’nın PPK toplantısında, politika faizinde bir değişiklik yapması beklenmiyor.

Dün Hazine ihale öncesi satışlarla birlikte 13 ay vadeli tahvil ile 3 yıl vadeli TÜFE'ye endeksli tahville toplamda 26,8 milyar TL'lik borçlanma gerçekleştirdi. 13 ay vadeli kuponsuz tahvilde bileşik faiz yüzde 44,27 olarak kaydedildi. 3 yıl vadeli TÜFE’ye endeksli tahvil ihalesinde ise reel bileşik faiz yüzde 4,79 oldu.

Globalde, geçen hafta gelen perakende satışlar verisi ve haftalık işsizlik verisinin sonuçlarının resesyon korkularını azaltması ile birlikte risk iştahı toparlandığı görüldü. Bu hafta Jackson Hole Ekonomi Politikası Sempozyumu'ndan gelecek açıklamalar piyasanın odak noktasında olacak. Yarın FED son toplantı tutanakları açıklanacak.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 1 baz puan düşüş ile %42,31 ve 6 baz puan artış ile %28,75 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,750 desteğinin oluşturduğu yukarı ataklarda ilk önemli direnç olarak 10,200 seviyesini izliyoruz... Endekste 18 Temmuz tarihinde 11,252 zirve seviyesinden itibaren etkili olan kısa vadeli düşüş trendi içerisindeki aşağı hareketin, ilk önemli destek noktası olarak izlediğimiz 9,750 üzerinde dengelenme çabasını sürdürdüğünü gözlemliyoruz. 9,750 desteğinin oluşturduğu tepki denemesiyle haftaya başlayan piyasada, BIST 100 Endeksi haftanın ilk işlem gününü %2.36 oranında değer artışıyla 10,054 puandan tamamladı. Gün içerisinde yaşanacak hareket kapsamında, 9,750 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. 9,750 üzerinde tutunma çabasını sürdürecek olan piyasada, bu seviyenin korunmasıyla birlikte yukarı atakların devam edeceğini düşünüyoruz. Böyle bir gelişme ilk etapta 10,100 olmak üzere 10,200 dirençlerini hedefleyecek potansiyelin devamını getirecektir. Endeksin yukarı ataklarını kısa vadeli yeni bir yükseliş trendine dönüştürebilmesi için 10,200 direncinin aşılması gerekiyor. Talep tarafındaki zayıflığın devam ettiği piyasada, 9,750 altında ise 9,500 riskinin henüz devam ettiğinin göz önünde bulundurulması gerektiğini düşünüyoruz.

Eur/Usd:

Fiyatlamalarda ana konu FED faiz indirim döngüsü olmaya devam ediyor. Yılın ikinci yarısında büyük merkez bankaları gevşeme sürecine başlarken FED temkinli bir duruş sergilemişti. ABD makro verilerinde resesyon sinyalleri gelmesi, özellikle iş gücü piyasasında görülen zayıflık, FED’in gevşeme adımlarında hızlanmasına neden olabilir.

Dolar lehine sunulan avantajın azalma ihtimalinin artması haliyle dolar talebinin de düşmesine neden oluyor. Dolar Endeksi (DXY) 104,5 seviyelerinden 102 seviyelerine kadar geri çekildi. Mevcut denklemde ara ara tepkiler görülse bile bir süre daha baskılı seyir görebiliriz. Cuma günü Powell tarafından verilmesi beklenen faiz indirim sinyali piyasalar tarafından yakından takip edilecek.

Bugün eur bölgesi TÜFE revizesini alacağız. ECB önümüzdeki dönem para politikası kararları için önemli bir veri. Enflasyonda katığın görülmesi durumunda faiz indirim beklentileri ötelenebilir.

Parite 1,09 seviyesini taban yapma çalışmasını tamamladıktan sonra 1,10 seviyelerinin üstüne atak gerçekleştirdi. Paritede yeni taban çalışmasının 1,10 seviyesi olacağını düşünüyoruz.

Bu sabah 1,107 seviyesindeki paritede 1,10 ve 1,097 seviyeleri gün içi destek; 1,109 ve 1,114 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere'de makro ajanda sakin. ABD makro verilerinin müsaade ettiği ölçüde fiyatlamalar etkilenebilir. Cuma günü, İngiltere Merkez Bankası Başkanı Andrew Bailey Jackson Hole'da konuşacak. Faiz indirim süreci ile ilgili vereceği bilgiler yakından takip edilecek.

Dolar Endeksi’nin 103 civarındaki desteğinin altında fiyatlamalara geçtiği görülüyor. Haftalık kapanışın 103 altında olması düşüşün devamını getirebilir. Teknik olarak paritede 1,2850 önemli üstünde fiyatlamalar paritede yukarı isteği artırabilir.1,2850 üstü yükseliş yönlü izlenebilir. 1,2850 altında kapanışlar paritede aşağı yönlü baskının geri dönmesine neden olabilir.

Bu sabah 1,298 seviyesinde bulunan paritede 1,294 ve 1,286 seviyeleri gün içi destek; 1,305 ve 1,309 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Son gelen ABD makro verilerinin desteği ile resesyon endişeleri azaldı. Enflasyon, perakende satışlar ve haftalık işsizlik başvuru rakamları sonrasında piyasalar, eylül ayında %27 ihtimalle 50 baz puan ve %73 ihtimalle 25 baz puan faiz indirimi fiyatlarken, yılsonuna kadar 75 - 100 baz puan aralığında faiz indirim öngörüyor.

Reel getirilerin düşmeye başlamaya hazırlandığı bir dönemde, faiz getirisi olmayan değerli metalin kuvvetli kalmasını bekliyoruz. Dün altın fiyatlarında sınırlı bir miktar kar satışı görüldü. Teknik olarak 2.240 usd üzerinde yükseliş trendinin korunmasını bekliyoruz.

Bu sabah 2.500 Usd seviyesindeki ons altında 2.490 ve 2.477 Usd seviyeleri gün içi destek, 2.510 ve 2.525 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir bekliyoruz.

Eurobond:

ABD de resesyon korkularının azalması risk iştahını desteklerken, FED’in eylül ayında gevşeme adımına başlaması bekleniyor. Gevşeme adımının büyüklüğü ve sıklığı ise tartışma konusu olmaya devam ediyor. FED Başkanı Powell'ın 23 Ağustos günü TSİ 17:00'da Jackson Hole Sempozyumu'nda konuşmasında vereceği faiz indirimine dair sinyaller, piyasanın odak noktasında olacak. ABD 10 yıllık tahvillerinde toplantı tarihine kadar yatay hareket görebiliriz.

İç tarafta, global piyasalarda son gelen makro verilerin endişeleri azalttığı ve risk iştahının artmasına neden olduğu görülüyor. Pozitif hava CDS’de bir miktar geri çekilmeyi de beraberinde getiriyor. İç tarafta Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu, Merkez Bankası Başkanı Fatih Karahan başkanlığında bugün TSİ 14:00 da toplanacak. Verilecek mesajlar piyasalar tarafından yakından takip edilecek.

Türkiye 5 yıllık CDS 266 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 5-11 cent; orta vadelilerde 31-45 cent; uzunlarda 58-62 cent değişim oldu. Faizler ise sırasıyla 5,14%, 6,70% ve 7,65% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

American Iron ve Steel Institute (AISI), ABD'de yerel ham çelik üretiminin

17 Ağustos'ta biten haftada 1 milyon 754 bin net ton ve kapasite kullanım

oranının % 79.0 olduğunu bildirdi.

Geçen yılın aynı haftası itibariyle üretim 1 milyon 742 bin ton ve kapasite

kullanım oranı % 76.6 idi. Son haftaki üretim, bir yıl öncesine göre % 0.7

oranında bir artışı gösteriyor.

17 Ağustos'ta biten haftanın üretimi, kapasite kullanım oranının % 78.1 ve

üretimin 1 milyon 735 bin ton olduğu bir önceki haftaya göre % 1.1 arttı.

17 Ağustos'ta biten hafta itibariyle yıllık toplam üretim geçen yılın aynı

dönemine göre % 2.0 düşüş ile 55 milyon 910 bin ton oldu. Kapasite kullanım

oranı da % 77.2'den % 76.6'ya indi.

Çin Merkez Bankası, beklendiği gibi referans temel faiz oranı olan Loan

Prime Rate'ı (LPR) sabit tuttu.

1 yıl vadeli LPR oranı % 3.35 ve 5 yıllık LPR oranı % 3.85 seviyesine bıraktı.

LPR'daki hareketler bankaların şirketler ve tüketicilere sağladıkları

krediler için yüklendikleri fiyatı etkiliyor ve 5 yıllık oran ise mortgage

fiyatlamasında etkili.

Geçen hafta gelen verilerin ardından piyasalardaki hem enflasyon hem de büyüme beklentilerinin tekrar iyimser tarafa döndüğünü görüyoruz. Enflasyon rakamlarında özellikle aylık momentum birçok çekirdek kalem için manşetten daha düşük rakamlara işaret ederken büyüme kalemlerinin güçlü seyretmeye devam ettiğini görüyoruz. Yumuşak iniş senaryosunun tekrar fiyatlara dahil edildiği dönemde, hisse senetlerinin ve tahvillerin pozitif seyrini izlerken, kıymetli metaller de düşük enflasyon güçlü büyüme rakamlarının ardından reel faizlerin daha da aşağı gelme ihtimali ile pozitif tepki verdi. Bu hafta Çarşamba günü Fed tutanakları ve BLS istihdam rakamları revizyon verisi karşılanacak.

Avrupa endeksleri pozitif bir seansı geride bıraktı. Euro Stoxx 50 endeksinde lüks tüketim tarafının geri dönüşünü izledik. LVMH %2,49 yükselirken Kering %2,55 değer kazandı. Stellantis’in %2,5 değer kazandığı günde ASML %0,3 düşüş ile en kötü performansı gösterdi. Zalando Dax endeksinde %3 değer kazanırken Rheinmetall Alman hükümetinin Ukrayna desteğini azaltma yönündeki beklentileri ile %1,9 değer kaybetti. Rheinmetall %4,5 kadar düşüşler yaşadığı bir seansı bir miktar toparlanarak geride bıraktı. Frankfurt Dax endeksi %0,5, Londra FTSE 100 endeksi %0,55 yükseldi, Euro Stoxx 50 endeksi %0,64 değer kazandı

ABD tarafında yavaş başlayan seansta endeksler güçlenerek devam etti ve gün içi en yüksek seviyelerinden günü kapattı. Teknoloji önderliğinde yükselen endekslerde JP Morgan ve Deutsche Bank hedef fiyatlarını düşürmüş olsalar da Albemarle günü en çok değer kazanan şirket olarak tamamladı ve %4,5 yükseldi. AMD, veri merkezlerinde server altyapı hizmeti veren ZT Systems şirketini satın aldığını açıkladı ve tedarik zincirinde Nvidia’ya karşı hamlesini yaptı. Şirket %3,9 değer kazancı ile günü kapattı. Nvidia, Goldman tarafından 28 ağustos tarihinde açıklanacak bilanço öncesi al tavsiyesi verilmesi üzerine %3,7 üzerinde değer kazanmayı başardı. Starbucks, CEO değişimi sonrası yaşadığı sert değer kazancının ardından bugün %2,5 civarı değer kaybetti. Dow Jones endeksi günü %0,4 değer kazancı ile tamamlarken S&P 500 endeksi %0,87 yükseldi, Nasdaq teknoloji endeksi günü %1,3 prim ile noktaladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/19/uluslararasi-piyasalar-kapanis-raporu-19-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanlığı Özelleştirme İdaresi Başkanlığı Sümer Holding A.Ş.'nin Resmi Gazete'de yayımlanan duyurusuna göre; 128203 tescil nolu Bursa Merinos (Türk Malı) markası ve 128202 tescil nolu Merinos markası ihale yoluyla satılacak.

İhaleler için son teklif verme tarihi 12 Eylül 2024 olarak belirlendi.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri