Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

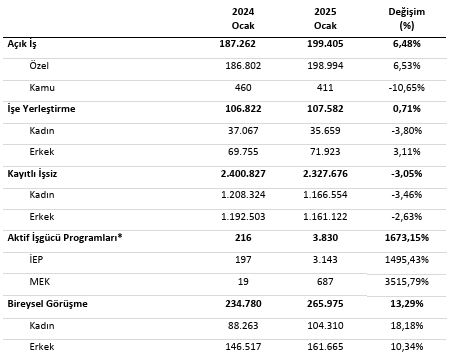

Türkiye İş Kurumu (İŞKUR) 2025 yılı Şubat Ayı Bülteni'nde şu bilgiler bulunuyor:

Kayıtlı İşsiz 2.327.676 kişi.

Ocak ayında İŞKUR’a kayıtlı işsiz sayısı 2.327.676 kişi olmuştur. Kayıtlı işsizlerin %49,9’u erkek, %50,1’i kadın, %19,2’si 15-24 yaş grubundadır

Ocak ayında 199.405 açık iş alındı.

Ocak ayında İŞKUR’un işverenlerden aldığı açık iş sayısı 199.405 olmuştur. Açık işlerin %99,8’i özel sektörden alınan açık işlerden oluşmaktadır. Sektörler itibarıyla en fazla açık iş (75.553 açık iş) imalat sanayi sektöründedir. En çok açık iş “Özel Güvenlik Görevlisi (Silahsız), Servis Elemanı (Garson) ve Güvenlik Görevlisi” mesleklerindedir.

Donald Trump'ın gümrük tarifeleri ile Fed Başkanı Jerome Powell'ın bu hafta kongredeki açıklamalarını beklediği sakin bir seansta ABD hisse senedi endeksleri haftanın ilk işlem gününe tepki alımlarıyla başladı ve yükselişle kapandı. S&P 500 %0,67, Dow Jones %0,38, Nasdaq %0,98 oranında değer kazandılar. Teknoloji hisselerinin pozitif ayrıştığı seansta Muhteşem Yedili olarak adlandırılan hisse senetlerinde Tesla hariç pozitif fiyatlama takip edildi. S&P 500 Endeksi'ndeki 11 ana sektörden 9'u günü değer kazanımıyla tamamladı. Enerji %2,16, teknoloji %1,45, altyapı %1,07ü endüstriyeller %0,91 primlerle en iyi performansları gösterirken, finans %0,79, sağlık %0,06 değer kaybıyla işlem gördü. Bugün Fed üyelerinin açıklamaları ile 3 yıllık tahvil ihalesi takip ediliyor olacak. Asya endeksleri negatif fiyatlanırken, Avrupa endekslerinin güne yatay başlangıç yapması bekleniyor.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Avrupa'da endeks vadelileri satıcılı bir seyir izliyor.

Eurostoxx 50 vadelileri yüzde 0.07, DAX vadelileri yüzde 0.12 ve FTSE vadelileri yüzde 0.10 düşüşle seyrediyor.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

UPS (NYSE: UPS), 2024 dördüncü çeyrek mali rakamlarını açıkladı. Şirket, geçen yılın aynı dönemine göre %1,5 artışla 25,3 Milyar Dolar konsolide gelir elde etti. 2023'ün dördüncü çeyreğine göre %18,1 artışla 2,9 Milyar Dolar olarak gerçekleşen Konsolide Faaliyet Kârı, GAAP dışı düzeltilmiş bazda %11,2 artış gösterdi. Dördüncü çeyrekte Seyreltilmiş Hisse Başına Kazanç 2,01 Dolar ve GAAP Dışı Düzeltilmiş Hisse Başına Seyreltilmiş Kazanç, geçen yılın aynı dönemine göre %11,3 artarak 2,75 Dolar olarak gerçekleşti.

2024 yılı dördüncü çeyreği için genel kabul görmüş muhasebe sonuçları (GAAP), toplamda 639 Milyon Dolar olarak belirlendi. Bu kazanç vergi sonrası dönüşüm bedeli ve diğer masrafları ya da 0,74 Dolar Seyreltilmiş Hisse Başı Kazancı kapsıyor; 506 Milyon Dolar tutarında nakit dışı, vergi sonrası mark-to-market (MTM) Emeklilik gideri, 73 Milyon Dolar tutarında toplam vergi sonrası dönüşüm stratejisi maliyetleri, 46 Milyon Dolar tutarında vergi sonrası varlık değer düşüklüğü giderleri ve çok işverenli bir emeklilik planından çekilme ile ilgili olarak 14 Milyon Dolar tutarında vergi sonrası maliyetleri düşülmüştür.

UPS İcra Kurulu Başkanı Carol Tomé, "2024'ü mükemmel bir zirve ile tamamlarken, yüksek kaliteli hizmet anlayışımızı sürdürerek hedeflerimizin önünde başarılı mali sonuçlar elde ettik. Bu başarıda emeği geçen tüm UPS çalışanlarına özverili çalışmaları ve katkıları için içtenlikle teşekkür ediyorum." dedi.

ABD Yurt İçi Segment

2024

4. Çeyrek Düzeltilmiş 2024

4. Çeyrek 2023

4. Çeyrek Düzeltilmiş 2023

4. Çeyrek

Gelir 17,312 Milyon $ 16,939 Milyon $

Faaliyet kârı 1,681 Milyon $ 1,754 Milyon $ 1,448 Milyon $ 1,580 Milyon $

" Gelir, ürün karmasındaki değişikliklerden kaynaklanan parça başına gelirdeki %2,4'lük artışın etkisiyle %2,2 arttı.

" Faaliyet kârı %9,7; GAAP dışı düzeltilmiş faaliyet kârı ise %10,01 olarak gerçekleşti.

Uluslararası Segment

2024

4. Çeyrek Düzeltilmiş 2024

4. Çeyrek 2023

4. Çeyrek Düzeltilmiş 2023

4. Çeyrek

Gelir 4,923 Milyon $ 4,606 Milyon $

Faaliyet kârı 1,019 Milyon $ 1,062 Miyon $ 890 Milyon $ 899 Milyon $

" Ortalama günlük hacimdeki %8,8'lik artmanın etkisiyle gelirde %6,9 artış görüldü.

" Faaliyet kârı %20,7; GAAP dışı düzeltilmiş faaliyet kârı ise %21,6 oldu.

Tedarik Zinciri Çözümleri[1]

2024

4. Çeyrek Düzeltilmiş 2024

4. Çeyrek 2023

4. Çeyrek Düzeltilmiş 2023

4. Çeyrek

Gelir 3,066 Milyon $ 3,372 Milyon $

Faaliyet kârı 226 Milyon $ 284 Milyon $ 139 Milyon $ 308 Milyon $

" Coyote'un satışı sonrasında gelirde yaşanan düşüş nedeniyle gelir %9,1 azalırken hava deniz taşımacılığındaki büyüme ile kısmen dengelendi.

" Faaliyet kârı %7,4; GAAP dışı düzeltilmiş faaliyet kârı ise %9,3 oldu.

2024 Yıllık Konsolide Sonuçları

" 9,1 Milyar Dolar gelir

" Faaliyet karı 8,5 Milyon Dolar, Gaap dışı düzeltilmiş faaliyet karı 8,9 Milyon Dolar

" Faaliyet karı %9,3 Milyon Dolar, Gaap dışı düzeltilmiş faaliyet karı %9,8 Milyon Dolar

" Seyreltilmiş Hisse Başına Kazanç 6,75 Dolar; GAAP Dışı Seyreltilmiş Hisse Başına Kazanç 7,72 Dolar

" Operasyonlardan sağlanan kazanç 10,1 Milyar Dolar; GAAP Dışı düzeltilmiş serbest nakit akışı 6,3 Milyon Dolar

Ayrıca şirket, hissedarlarına temettü ve hisse geri alımları yoluyla 5,9 Milyon Dolar nakit dağıtımı sağladı.

| 2025-2-11 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 36,0067 |

| EUR/TRY | 1 | EUR | 37,1067 |

| GBP/TRY | 1 | GBP | 44,4989 |

| CHF/TRY | 1 | CHF | 39,5027 |

| Altın/TRY | 1 gr | 1000/1000 | 3393,84 |

| Altın/TRY | 1 gr | 995/1000 | 3376,87 |

Türkiye İstatistik Kurumu (TÜİK) ticaret satış hacim endekslerinin Aralık 2024 sonuçlarını açıkladı.

TÜİK'in konuya ilişkin haber bulteni aşağıda bulunuyor:

"Ticaret satış hacmi yıllık %8,2 arttı, perakende satış hacmi yıllık %13,5 arttı

Ticaret satış hacmi (2021=100) 2024 yılı Aralık ayında bir önceki yılın aynı ayına göre %8,2 arttı. Aynı ayda motorlu kara taşıtlarının ve motosikletlerin toptan ve perakende ticareti ile onarımı için satış hacmi %5,1 arttı, toptan ticaret satış hacmi %6,7 arttı, perakende ticaret satış hacmi ise %13,5 arttı.

Ticaret satış hacmi aylık %4,7 arttı, perakende satış hacmi aylık %0,4 arttı

Ticaret satış hacmi (2021=100) 2024 yılı Aralık ayında bir önceki aya göre %4,7 arttı. Aynı ayda motorlu kara taşıtlarının ve motosikletlerin toptan ve perakende ticareti ile onarımı için satış hacmi %0,9 arttı, toptan ticaret satış hacmi %7,3 arttı, perakende ticaret satış hacmi ise %0,4 arttı. "

Turkiye Istatistik Kurumu'nun (TÜİK) ciro endeksleri çalışmasının 2024 yılı Aralık ayı sonuçları açıklandı.

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

"oplam ciro yıllık %41,3 arttı

Sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi (2021=100), 2024 yılı Aralık ayında yıllık %41,3 arttı.

Toplam cironun alt detaylarına bakıldığında; 2024 yılı Aralık ayında yıllık sanayi sektörü ciro endeksi %32,8 arttı, inşaat ciro endeksi %49,3 arttı, ticaret ciro endeksi %41,9 arttı, hizmet ciro endeksi %49,7 arttı.

Toplam ciro aylık %5,1 arttı

Sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi (2021=100), 2024 yılı Aralık ayında aylık %5,1 arttı.

Toplam cironun alt detaylarına bakıldığında; 2024 yılı Aralık ayında aylık sanayi sektörü ciro endeksi %5,9 arttı, inşaat ciro endeksi %1,4 arttı, ticaret ciro endeksi %5,6 arttı, hizmet ciro endeksi %3,7 arttı. "

ABD’de tüketicinin enflasyon beklentisi yükseldi

Fed New York Şubesi'nin Ocak 2025 Tüketici Beklentileri

Anketi'ne göre, kısa vadeli enflasyon beklentisi %3 olarak

değişmedi. 3 yıllık enflasyon beklentisi %3, 5 yıllık beklenti

ise %2,7'den %3'e yükseldi. Hanehalkı gelir artışı beklentisi

%3'e çıkarken, harcama artışı beklentisi %4,4'e düştü.

Benzin, gıda, sağlık hizmetleri, üniversite eğitimi ve kira

maliyetlerinde artış beklendi. TÜFE Aralık 2024'te %2,9

arttı, Ocak 2025'te de aynı oranda artış bekleniyor.

Euro Bölgesi’nde yatırımcı güveninde artış

Euro Bölgesi’nde Sentix'in Şubat ayı yatırımcı güveni

verileri, ABD Başkanı Trump’ın gümrük vergisi

açıklamalarına rağmen yükseldi. Böylece, Genel Yatırımcı

Güven Endeksi Ocak’ta -17,7'den -12,7'ye yükseldi.

Beklentiler Endeksi -5'ten 1'e çıktı ve Mevcut Durum

Endeksi -29,5'ten -25,5'e yükseldi. Euro Bölgesi'nin en

önemli ekonomisi Almanya'nın resesyondan çıkış umudu ise

yeni hükümetin iş dünyası dostu politikalarına bağlanıyor.

Sanayi üretiminde güçlü artış

TÜİK verilerine göre, Aralık ayında sanayi üretimi yıllık

bazda %7 artarak 10 ayın en yüksek seviyesine çıktı. Aylık

bazda ise %5’lik bir artışla Mart 2023’ten bu yana son 21

ayın en yüksek seviyesi olarak kayıtlara geçti. Madencilik

ve taş ocakçılığı sektörü yıllık %1,8, imalat sanayi %6,8,

elektrik, gaz, buhar ve iklimlendirme %11,4 arttı. Aylık

bazda ise madencilik %2,2, imalat sanayi %5,6 ve elektrik,

gaz, buhar ve iklimlendirme %0,4 artış gösterdi. Detaylar

sanayi üretimi raporumuzda…

2024 yılında işsizlik oranı %8,5 oldu

Aralık 2024'te mevsim etkisinden arındırılmış işsizlik oranı

%8,5 olarak kaydedildi. İşsiz sayısı 39 bin azalarak 3,26

milyona indi. İşsizlik oranı erkeklerde %6,9, kadınlarda

%11,4 oldu. İstihdam edilenlerin sayısı 54 bin kişi azalarak

32,718 milyona düştü, istihdam oranı %49,5'e geriledi.

Genç nüfusta işsizlik oranı %16,3 oldu. Geniş tanımlı

işsizlik oranı ise %28,2 olarak sabit kaldı.

Türkiye ve dünyada gündem

Bugün Türkiye’de perakende satışlar takip edilecek

Küreselde ise gündem sakin.

Albaraka Türk Katılım Bankası A.Ş.

https://www.albaraka.com.tr/tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri