Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda Başkan Trump’ın 2 Nisan'da açıklanması planlanan karşılıklı tarifeler öncesinde, ithal otomobil ve hafif ticari araçlar ile temel otomobil parçalarına yüzde 25 gümrük vergisi uygulanmasına yönelik kararnameyi imzalaması finansal piyasalarda da risk iştahının baskılanmasına neden oluyor. Ticaret politikalarının ülkenin ekonomik gücünü zayıflatacağı ve büyüyen bütçe açığına yönelik endişeler, Trump’ın açıklamaları sonrasında tekrar artışa geçti.

Piyasalarda yön konusu Trump’ın önümüzdeki hafta (2 Nisan) yeni gümrük vergisi paketini açıklaması ile netlik kazanabilir. Uygulamaya alınacak tarifelerin derecesi ve boyutu risk iştahını etkileyebilir. Trump’ın politikalarında yaşanan tutarsızlık ve ek gümrük tarifelerinin bir silah gibi kullanılması ise belirsizlik potansiyeli taşımaya devam ediyor.

Makro tarafta ise bugün ABD kişisel tüketim harcamaları endeksi-PCE verisi açıklanacak. ABD'nin son Kişisel Tüketim Harcamaları (PCE) enflasyon verisi beklentilere paralel yüzde 2,5 olarak gerçekleşmişti. PCE verisi, ABD Merkez Bankası (FED) tarafından enflasyonun temel göstergesi olarak yakından takip edilmektedir. 18-19 Mart 2025 tarihinde gerçekleşen Federal Açık Piyasa Komitesi (FOMC) toplantısında FED'in Ekonomik Tahminlerine göre, 2025 yıl sonu için PCE enflasyon beklentisi %2,7 olarak revize edildi. Aralık 2024 toplantısında belirtilen %2,5'lik beklentiden 0,2 puanlık bir artış anlamına geliyor. Ayrıca, çekirdek PCE (gıda ve enerji hariç) enflasyon beklentisi de %2,5'ten %2,8'e yükseltildi. Bu revizyonlar FED'in enflasyonun önümüzdeki dönemde gümrük tarifelerinin etkisiyle biraz daha yüksek seyredebileceğine dair öngörülerini yansıtıyor.

Bugün açıklanacak ABD PCE verisinde beklentiler aylıkta yüzde 0,3, yıllıkta yüzde 2,70 artışa işaret ediyor. Beklenti civarı veya düşük veri piyasa risk iştahını destekleyebilir. Makro veri tarafında ABD ekonomisi geçen yılın son çeyreğinde yıllıklandırılmış bazda yüzde 2,4 büyüdüğü açıklandı. Büyüme yukarı yönlü revize edildi. Önceki tahmin yüzde 2,3 seviyesindeydi. ABD ekonomisinin geçen yıl dördüncü çeyrek büyümesinde, temel olarak tüketici harcamaları ve kamu harcamalarındaki artışlar etkili olurken aynı dönemde yatırımlar ve ithalat ise azaldığı görüldü.

Avrupa tarafında ise haber akışı Trump’ın otomobil ve hafif ticari araçlar ile temel otomobil parçalarına yüzde 25 gümrük vergisi uygulanmasına yönelik kararnameyi imzalaması sonrasında verilecek misilleme cevabına yöneldi. AB Komisyonu Sözcüsü Olof Gill "AB, ortak pazarımızı, sanayimizi ve şirketlerimizi korumak için gerekli tüm adımları atacak" açıklaması yaptı. Gill, önceliklerinin sorunun müzakere ile giderilmesi olduğuna işaret ederek, AB ve ABD arasındaki ilişkiyi yıkmak değil inşa etmek istediklerini belirtti. Avrupa birliğinin karşı cevabını ilkten misilleme yoluyla değil uzlaşma seçeneği ile vereceğini düşünüyoruz.

Uluslararası kredi derecelendirme kuruluşu Standard & Poor's (S&P), ABD politikalarındaki belirsizliklere işaret ederek, büyüme beklentilerinde aşağı yönlü revizyona gitti. ABD ekonomisine yönelik büyüme öngörüsü de 2025 için yüzde 1,9 olmaya devam ederken, gelecek yıl için ise yüzde 2'den yüzde 1,9'a revize edildi.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde -0,10 ile 0,10 aralığında yatay seyrediyor. Asya’da ise Çin %0,7, Hong Kong %0,9, Japonya yüzde 2,4 civarında eksi. ABD 10 yıllık tahvil faizi %4,35, Dolar Endeksi 104,3, ons altın 3.070 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) ve ekonomi ekibinin yaşanan dalgalanmalara karşı pro-aktif bir yaklaşım sergilediği görülüyor-hissediliyor. TCMB Para Politikası Kurulu 20 Mart'taki Ara Toplantı Özeti’ni dün açıklandı. Enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürüleceği mesajı özette yer aldı.

Usd/TL:

Trump yönetiminin tariflerinde yaşanan olumsuz haber akışı risk iştahı üzerinde baskı yaratmaya devam ediyor. Uygulamaya koyulmaya başlanan ‘korumacı’ politikaların enflasyon ve ABD büyümesi üzerinde olumsuz baskı oluşturacağı beklentisi piyasadaki hakim görüş. Diğer taraftan doların ticaret savaşında bir silah gibi kullanılmak istenmesi de yatırımcıların dolara karşı güven kaybı yaşamasına neden oluyor. Piyasalarda yön konusunda Trump’ın önümüzdeki hafta (2 Nisan) yeni gümrük vergisi paketini açıklaması ile netlik kazanabilir. Tarifelerin derecesinin düşük olması ve genele yayılmaması durumunda piyasalar rahat nefes alabilir. Dün dolar talebinde sınırlı bir satış görüldü. Dolar Endeksi (DXY) günü yüzde 0,27 kayıpla 104,3 seviyesinden kapattı.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 103 bölgesi destek olarak öne çıkıyor.. 103 altı fiyatlamalarda dolar talebi azalmaya devam edebilir.

İç tarafta, iç piyasalarda TL’nin oynaklığı azalmaya devam ediyor. Dolar kuru günü 38 civarında tamamladı. Bu sabaha da 38 civarında başlıyor.

Dün açıklanan TCMB'nin yayımladığı haftalık verilere göre, 21 Mart haftasında toplam rezervler 7 milyar 968 milyon dolar azalarak 171,1 milyar dolardan 163,1 milyar dolara gerilediği görüldü. Geçen hafta döviz mevduatları parite etkisinden arındırılmış verilere göre 5,9 milyar dolar artış gösterdi.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 38,02 civarında işlem görüyor. Aşağıda 37,50 ve 37,00; yukarıda 38,50 ve 39 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından açıklanan verilere göre, yurt dışında yerleşik kişiler 21 Mart haftasında DİBS (Kesin Alım) net satımları 439,5 milyon dolar oldu.

Son günlerde iç piyasalardaki hareketlilik tahvil faizlerinin yükselmesini yol açtı. TCMB, SPK, TBB, BIST gibi otoritelerin-kurulların önlemler alması piyasalarda tansiyonun azalmasını sağlıyor. Alınan kararlarla birlikte tahvil piyasasında dengelenme çabası sürüyor. Ancak, dezenflasyon sürecinde momentum kaybı olabileceği ve TCMB’nin temkinli tavrını pekiştirebileceği yönündeki beklentiler tahvil piyasası üzerinde baskı yaratabilir. Mart ayı enflasyon verisi sonucu ve yaşanan dalgalanmanın etkilerinin belli olmasıyla birlikte TCMB yeni yol planı netlik kazanabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %48,71 ve %33,49 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yükseliş eğiliminin güç kazanması için 9,750 ara direncinin aşılması gerekiyor... Geçtiğimiz hafta yaşanan %16,5 oranındaki sert gerilemenin ardından, endekste 8.872 sevisinde başlayan yukarı yönlü hareketin devam ettiğini gözlemliyoruz.

Endekste pazartesi gününden itibaren yaşanan toparlanma çabası içerisinde ilk önemli direnç noktası olarak 9,750 seviyesini izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında güç kazanabilmesi için öncelikle 9,750 ara direnç noktasının aşılması gerektiğini düşünüyoruz. Bu durumda yukarı hareketin ilk etapta 10,000 seviyesi olmak üzere 10,250 direncini hedefleyebileceğini düşünüyoruz.

Seans içi geri çekilmelerde 9,450/9,500 bandını ilk önemli destek bölgesi olarak almaya devam edeceğimiz piyasada, bu seviye üzerinde piyasanın yükseliş potansiyelini sürdüreceğini düşünüyoruz. 9,450/9,500 destek bandı altına gerileyecek olası hareketlerin ise piyasada yeniden zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz. Böyle bir gelişme ise 9,250 ve 9,000 risklerini yeniden gündeme getirecektir.

Eur/Usd:

ABD Başkanı Donald Trump’ın yerli üretimin artırılması amacıyla ithal otomobil ve kamyonlara yüzde 25 gümrük vergisi uygulanmasına yönelik kararnameyi imzalamasının ardından gözler Avrupa Birliği’nin vereceği yanıta çevrildi. Avrupa’nın misilleme ile mi cevap vereceği yoksa uzlaşma yolunun mu seçeceği merak ediliyor. Trump yönetimi ile yıldızı barışmayan Avrupa'nın yaşanılan geçiş dönemi nedeniyle önce uzlaşmacı seçeneği değerlendirmek isteyeceğini düşünüyoruz.

Nisan ayı başında Trump’ın yeni tarife paketi açıklaması bekleniyor. İçerik net değil, hangi ülkeleri hangi ürünleri kapsayacağı net değil. Avrupa bölgesinin bu kararlardan ne düzeyde etkileneceği ise merak konusu. Diğer taraftan Avrupa'nın savunma ve altyapıya vereceği teşvikler büyüme beklentilerinin artmasına neden oluyor. Büyüme demek ekonominin canlanması, bütçe yükü ve katılık içeren enflasyon gibi sonuçlar üretebilir. Belirsizliklerin artığı bu dönemde ECB faiz indirim patikasında tempo düşürebilir.

Makro tarafta bugün ABD PCE verisi açıklanacak. Beklentiler aylıkta yüzde 0,3,yıllıkta yüzde 2,70 artışa işaret ediyor. Beklenti civarı veya düşük veri piyasa risk iştahını destekleyebilir. Enflasyonda düşüş görülmesi FED faiz indirimleri oluşan alanın daha fazla rahatlamasına neden olabilir. Faiz indirim beklentileri güçlenebilir.

Dolar Endeksi için ana destek noktası teknik resimde 103 seviyesi olarak karşımıza çıkıyor. Endeks buradan tepki vermeye çalışıyor. 103 seviyesinin aşağı yönlü kırılması Eur lehine fiyatlamanın devam etmesini sağlayabilir.

Bu sabah 1,079 seviyesindeki paritede 1,086 ve 1,095 seviyeleri gün içi direnç; 1,076 ve 1,07 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Altın:

Trump’ın önümüzdeki hafta (2 Nisan) yeni gümrük vergisi paketini açıklaması bekleniyor. Başkan kararlarını ABD ekonomisini güçlendirme amacı güderken 2 Nisan’ı Kurtuluş Günü olarak tarif ediyor. Paketin açıklanmasından önce Trump’ın söylemleri ve imzaladığı ek gümrük tarifleri kararnameleri belirsizliklerin ve endişelerin artmasına neden oluyor. Belirsizlik artışı güvenli liman talebinin de artmasını sağlıyor.

Büyük merkez bankalarının faiz indirim süreci devam ediyor. faiz oranlarının düşmesi beraberinde altının elde tutma maliyeti azaltıyor. Yatırımcıların önünü görmekte zorlandığı hem jeopolitik hem ekonomik risklerin arttığı bu dönemde altın fiyatlarının kazanımlarını koruduğu görülüyor. Altın fiyatları son açıklamalar sonrasında kritik direnç 3.060 Usd seviyesinin kıyısında. Teknik resimde bu seviyenin aşılması ve kalıcılık yükseliş isteğinin kuvvetlenmesine neden olabilir.

Altın ons için 3.000 Usd seviyeleri üstünde kalıcılık sağlaması önemli. Teknik resimde 3.060 Usd civarında satıcıların gücü önemli olabilir. Altın fiyatlarında yukarı momentumun devam etmesi için 3.060 Usd seviyesinin geçilmesi gerektiğini düşünüyoruz.

Kısa vade 3.060 Usd seviyesi direnç olarak takip edilebilir. 3.000 Usd yakın 2.950 Usd ana destek noktası olarak takip edilebilir.

Bu sabah 3.070 Usd seviyesindeki ons altında 3.075 ve 3.100 Usd seviyeleri gün içi direnç, 3.050 ve 3.025 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, Trump’ın yeni tarife paketi haftanın ana konusu, önümüzdeki hafta (2 Nisan) yeni gümrük vergisi paketini açıklaması bekleniyor. Açıklanacak paketin kapsamı ve derecesi tahvil fiyatlarının yönüne tesir edebilir. Teknik resimde ABD 10 yıllık faizinde yüzde 4,35 seviyesi direnç noktası olarak takip edilebilir. ABD 10 yıllık tahvil faizi dün günü yüzde 4,34 seviyesinden kapadı.

İç tarafta, haber akışı risk iştahını belirgin dalgalandırdı ve azalttı. Sürecin nasıl ilerleyeceğine bağlı olarak eurobond talebi değişebilir.

Türkiye 5 yıllık CDS 319 ile günü tamamladı. Eurobondlar sınırlı negatif seyir izledi. Birim fiyatlar, kısalarda -8 ile -1 cent; orta vadelilerde -59 ile -37 cent; uzunlarda -65 ile -61 cent değişim oldu. Faizler ise sırasıyla 5,51%, 7,31% ve 8,29 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Son 2 haftadır Yen aleyhine yükselişler gördüğümüz paritede, 150.70 direncini geçerek 50 günlük hareketli ortalama yakınlarına, 151.20 seviyelerine kadar gördüğümüz yükselişin ardından Asya seansında Tokyo enflasyon verilerinin beklenti üstü gelmesi ve potansiyel faiz artırımı beklentisiyle düşüşler görüldü.

Ardından tepki yükselişleri yaşanmış olsa da haftanın son işlem günü Asya seansında 150.70 desteğine kadar görülen düşüşün ardından parite şu an 150.89 seviyesinde fiyatlanarak günlük satış üstünlüğünü koruyor.

Düşüşlerin devamında ilk destek 150.70 seviyesinde bulunurken, bu destek üzerinde kalıcılık, dolar lehine yükselişleri ve hareketli ortalama seviyelerine doğru bir hareketi tetikleyebilir. Ayrıca, 151.90 ilk direnç olarak takip edilebilir.

Destekler: 150.70 - 150.00 - 148.60

Dirençler: 151.90 - 153.40 - 154.52

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Son 10 yıllık performans göz önünde bulundurulduğunda BIST-100 endeksi için Mart ayları, ortalamada %2’nin üzerinde kayıpla en zayıf döneme işaret ediyor. Endeks son 10 yılda Mart aylarında sadece 3 kez değer kazanmayı başardı. Her ne kadar bu kez ilk yarıda %12’yi aşan kazanımla aya oldukça kuvvetli bir başlangıç yapılsa da özellikle ikinci yarıda siyasi gelişmelerin ön plana çıkması ile iyimserliğin yerini satış baskısına bıraktığını ve kazanımların geri verildiğini gördük. Bu çerçevede endeks ayın son işlem gününe %0,5 oranında kayıpla giriyor. Geçen hafta Cuma günü yatırımcıların hafta sonu riskini almak istememesine paralel olarak hisse senetlerinin oldukça zayıf bir performans sergilediğini görmüştük. Negatif haber akışı artık önemli ölçüde fiyatlara yansımış olsa da bu kez hafta sonuna bayramın eklenmesi ile işlemlere dört gün ara verilecek. Bu uzun tatil öncesinde yatırımcıların pozisyon taşımaya ne derece istekli olacaklarının günün sonunda göreceğimiz tabloda belirleyici olacağını düşünüyoruz. Diğer taraftan son 10 Nisan’ın 8’ini artı bölgede noktalayan endeksin Nisan aylarındaki ortalama getirisi ise %3,3 seviyesinde bulunuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye:

Türbülanslı haftanın verileri açıklandı. 14-21 Mart haftasında yabancıların swap kaynaklı çıkışları 3,3 milyar USD olurken, DİBS ve hisse senedi çıkışları 0,44 milyar USD olarak gerçekleşti; eurobond piyasasından 0,35 milyar USD çıkış yaşandı. Geçtiğimiz hafta yaşanan yabancıların menkul kıymet ve swap çıkışları, bahsedildiği kadar yüksek görünmüyor.

Öte yandan geçtiğimiz haftaki kur atağı sonrası yabancı para mevduatlarda artış yaşandı. BDDK verilerine göre yabancı para mevduatların payı 1,56 puan artış göstermiş ve %41,6’ya gelmiş durumda. Nominal bakıldığında artış 6,8 milyar USD (3,5 gerçek, 3,5 tüzel) olurken, stok 210,8 milyar USD seviyesinde. KKM hesapları ise 1,3 milyar USD düşüşle 20,6 milyar USD’ye geriledi. TCMB’nin yayımladığı parite etkisinden arındırılmış YP mevduat artışı ise 5,8 milyar USD seviyesinde.

TL mevduatların sınırlı değişim göstermesi ve KKM çıkışlarının da sınırlı olması, yeni paranın (likit fondan çıkışlar) döviz mevduatlara yöneldiğini gösteriyor. Bunu M3 para arzındaki sınırlı yükseliş ve M2 para arzındaki güçlü yükseliş de teyit ediyor.

TCMB swap hariç net döviz pozisyonu 26 Mart bilançosunda 0,45 milyar USD iyileşme kaydetmiş durumda. Sadece net dış varlıkları incelediğimizde artışın 2,6 milyar USD olduğunu görüyoruz. Yani TCMB’nin satım yönlü swapları kapandıkça, dış varlıkları artış gösteriyor.

TCMB açtığı dördüncü likidite senedi ihalesinde en yüksek montanlı satışını gerçekleştirdi. 49,5 milyar TL talep gelen ihalede yaklaşık 30 milyar TL satış gerçekleştirildi. İhalede kazanan en yüksek faiz tekrardan %48,0 oldu. Böylece likidite senetlerinin toplam stoku 57 milyar TL seviyesine geldi.

TCMB’nin 27 Mart günü gerçekleştirdiği NDF işlem hacmi 185 milyon USD seviyesinde; toplam stok ise 2,2 milyar USD.

TCMB, 20 Mart tarihli ara PPK toplantısının özetini yayımladı. Özet metninde, finansal piyasalardaki yüksek oynaklığın Türkiye'nin CDS seviyesini önceki PPK toplantısına göre 38 baz puan artırdığı belirtildi. Ayrıca aynı dönemde TL'nin 1 ve 12 ay vadeli kur oynaklıklarında artışlar olduğuna dikkat çekildi. Bu kapsamda piyasalardaki oynaklığı sınırlamak için TL uzlaşmalı vadeli döviz satım (NDF) işlemlerine başlandığı, sıkı para politikasını desteklemek üzere bir hafta vadeli repo ihalelerine ara verildiği belirtildi.

TÜİK Şubat ayı işgücü verilerine göre işsizlik oranı, aylık 0,2 puan düşüşle %8,2 seviyesine geldi. Ancak bunun sebebi işgücünden ayrılan 244 bin kişi. Geniş tanımlı işsizliğin ise %28,4’e yükselmesi, Türkiye’deki işgücü piyasasının değişim geçirdiğinin göstergesi.

TÜİK Şubat ayı dış ticaret verilerine göre ihracat yıllık %1,6 düşüşle 20,8 milyar USD, ithalat %2,4 artışla 28,5 milyar USD oldu. Böylece dış ticaret açığı %14,8 artış göstererek 7,8 milyar USD'ye yükseldi.

SPK bülteninde Bien Yapı Ürünleri firmasına 200 milyon Euro’luk yurt dışı tahvil ihracı izni verildi. Bu neden önemli? Son dönemde yürürlüğe konan yabancı para kredi düzenlemeleri ile döviz likiditesine ihtiyacı olan firmaların Eurobond ihraçlarını görebiliriz. Geçtiğimiz hafta izin alan Flo Ayakkabı firması da buna örnek verilebilir.

SPK, İngiltere merkezli Barclays’im Türkiye’de sermaye piyasası aracı kurumun kuruluşuna onay verdi.

Global:

ABD ekonomisi, 2024 yılı dördüncü çeyreğinde %2,4 büyüdü. Net dış ticaret büyümeye 0,26 puan katkı sağladı. Kamu harcamalarındaki artış (%3,1) ile konut yatırımlarındaki hızlanma (%5,5) büyümeyi desteklerken, sabit yatırımlar daha az daraldı (-%1,1). Tüketici harcamaları %4 ile önceki tahminin hafif altında kalmasına rağmen son üç çeyreğin en yüksek seviyesinde gerçekleşti.

Günün Verileri:

TÜİK Şubat Ayı Hizmet Üretici Fiyat Endeksi ve Mart Ayı Ekonomik Güven Endeksi (10.00)

ABD Şubat Ayı Kişisel Tüketim Harcamaları Fiyat Endeksi (TSİ:15.30)

Bahçeşehir Üniversitesi Finansal Araştırmalar Merkezi (BFRC)

https://bfrc.bau.edu.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel çapta artan talep ve jeopolitik risklerin güvenli liman alımlarını desteklemesiyle, Ons altın dün akşam gelen direnç üstü zirvenin ardından haftanın son işlem günü Asya seansında 3060 dolar seviyesini aşarak 3070 dolar üzerine çıktı ve 3077 seviyesinde tarihi zirvesini yeniledi. Hafif kar satışlarının ardından güçlü bir yükselişle 2. günlük yükseliş görünümünde olan ons altında şu an 3074 seviyesinde fiyatlanırken, kar satışlarında 3050 ilk önemli desteği oluşturuyor.

Bu destek üzerindeki kalıcılık da olası yeni zirveler potansiyelini artırırken, ilk direnç 3080 seviyesinde bulunuyor.

Destekler: 3050 - 3000 - 2950

Dirençler: 3080 - 3100 - 3140

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

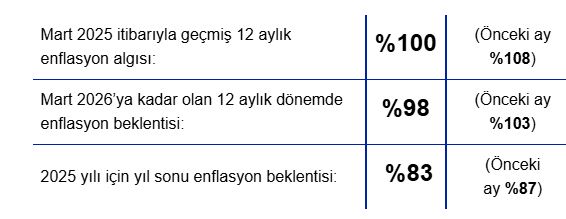

KONDA "Enflasyon Beklenti Anketi Sonuçları" yayınlandı:

KONDA raporu şöyle:

Mart 2025 itibarıyla enflasyon algısı ve beklentilerinde genel olarak düşüş gözlemlenmiştir ve bu eğilim farklı demografik gruplarda da geçerlidir.

Geçtiğimiz Şubat ayında, geçmiş enflasyon algısı ve 12 ay sonraki enflasyon beklentisinde yukarı yönlü bir değişim görülmüştü. Bu değişim önceki aylardaki aşağı yönlü değişim trendini sekteye uğratmıştı. Geçtiğimiz Şubat ayında yüzde 108 seviyesine ulaşan geçmiş enflasyon algısı, Mart ayına geldiğimizde yüzde 100 seviyesine geriledi.

Benzer bir eğilim, 12 ay sonrasına yönelik enflasyon beklentilerinde de gözlemlenmektedir. Geçtiğimiz ay yüzde 103 seviyesine çıkan beklenti, bu ay 5 puan azalarak yüzde 98 seviyesine geriledi.

Yıl sonu enflasyon beklentisindeki düşüş eğilimi de devam etmektedir. Geçen ay yüzde 87 olarak ölçtüğümüz 2025 yıl sonu enflasyon beklentisi, bu ay yüzde 83 seviyesine geriledi.

Parite, dün Trump’ın otomobil tarifesinin de etkisiyle dalgalı bir seyir izlerken, düşüşlerde 200 günlük hareketli ortalamadan tepki buldu. 1.0732'den alınan tepkilerle 1.0800 seviyesindeki günlük kapanışının ardından haftanın son işlem gününde, bugün Asya seansında hafif dolar lehine düşüş gösteriyor.

Şu an 1.0786 seviyesinde olan paritede, düşüşlerin devamında ilk destek 1.0780 seviyesindeyken, altına geçişlerde dolar lehine düşüşlerin devamı ile derinleşmesi beklenebilir. Euro lehine yükselişler için ise destek üzeri kalıcılık aranabilir.

Destekler: 1.0780 - 1.0700 - 1.0600

Dirençler: 1.0830 - 1.0945 - 1.1010

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri