Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global piyasalarda gözler bugün açıklanacak ABD TÜFE verisinde olacak. Trump’ın uygulamak istediği politikaların muhtemel enflasyonist etkileri piyasalarda endişelerin artmasına neden olmuştu. Ana çerçevede bugün açıklanacak enflasyon verisi endişelerin sürmesine mi yol açacak sorusuna cevap olabilir. Bugün TÜFE’de manşetin yüzde 2,9 olarak sabit kalması, çekirdeğin ise yüzde 3,2’den 3,1’e hafif düşmesi bekleniyor.

Son dönemde ABD enflasyonunda dezenflasyon devam ederken hızı beklenenlerin altında. Son veride FED’in özellikle takip ettiği çekirdek TÜFE beklentilerin bir miktar altında gelmiş ve katılığın yumuşama sinyali üretmesini sağlamıştı. Bugün açıklanacak veride düşüşün devamının görülmesi risk iştahının güçlenmesine neden olabilir. Gelen sonuçlar FED faiz indirim beklentilerinin de şekillenmesine katkı sunabilir. Hali hazırda FED için haziran ayından önce piyasalarda faiz indirimi beklenmediği görülüyor.

ABD Başkanı Donald Trump, ABD'den yapılan tüm çelik ve alüminyum ithalatına yüzde 25 tarife uygulanması kararını imzaladı. Söz konusu tarifelerin tüm ülkeler için geçerli olduğunu belirten Trump, istisnasız olarak yüzde 25 oranında uygulanacağını ifade etti. Trump’ın seçim vaatlerinde korumacı politikalara yöneleceğine yönelik vaatler, göreve başlamasından sonra gerçeğe dönüşmeye devam ediyor. Trump’ın uygulamak istediği politikalarla İthalatı düşürme, yerli üreticiyi koruma, yerli üretime teşvik etmeye ve dışa bağımlılığı azaltmayı hedeflediği görülüyor. Uzun vade için olumlu fakat kısa vade için ithal edilen ürünlerde fiyat artışına neden olacağını düşünüyoruz. ABD ekonomisinin beklenilenden güçlü kondisyona sahip olması ve olası fiyat artışları ise enflasyon üzerinde endişelerin kaynağı olarak tanımlanabilir. Bu endişeleri en iyi yansıtan finansal enstrümanlardan biri bu yıl neredeyse yüzde 12 yükselen altın oldu. Bundan sonraki süreçte gümrük vergileri başta olmak üzere Trump’ın izleyeceği politikaların, önümüzdeki dönemde küresel risk iştahı üzerinde etkili olmaya devam edeceğini düşünüyoruz.

Dün ABD Merkez Bankası Başkanı Jerome Powell, Senato’da yaptığı konuşmada faizleri yeniden ayarlamak için aceleci olmadıkları vurgusunu yineledi. Politika kısıtlamalarının uzun tutulmasının ekonomik aktiviteyi ve istihdamı zayıflata bileceğini, kısa tutulmasının ise enflasyondaki ilerlemeyi engelleyebileceğini belirtti.

Avrupa tarafında, AB Ticaret Komiseri Sefkovic, ABD'nin gümrük tarifelerine karşı tedbir adımları atacaklarını belirtirken, müzakere etmeye hazır olduklarını mümkünse ortak çıkarlara dayalı bir ortak yol bulmak istediklerini belirtti. Avrupa birliği içinde bulunduğu hem ekonomik hem siyasi belirsizlikler nedeniyle Trump politikalarına uzlaşmacı yolu seçeceğini düşünüyoruz.

Jeopolitik tarafta, ABD Başkanı Donald Trump Rusya-Ukrayna arasında devam eden savaşı sonlandırmak için adım atmaya hazırlanıyor. Hazine Bakanı Bessent'i Cumhurbaşkanı Zelensky ile görüşmek üzere Ukrayna'ya gönderdiğini açıkladı. Savaşın sonlanması büyük bir belirsizliğin ortadan kalmasına neden olabilir. Piyasalara yansıması ise olumlu olacağını düşünüyoruz.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri hafif artı-eksi ile yatay. Asya’da ise Çin %0,1 eksi, Hong Kong %1,5, Japonya yüzde 0,1 artı. ABD 10 yıllık tahvil faizi %4,55, Dolar Endeksi 108, ons altın 2.890 Usd civarında işlem görüyor.

İç tarafta, dün Türkiye İstatistik Kurumu (TÜİK), geçen yılın aralık ayına ilişkin ticaret satış hacmi endeksini açıkladı. Ticaret satış hacmi Aralık 2024'te yıllık bazda yüzde 8,2, perakende satış hacmi yüzde 13,5 artış gösterdi.

Hazine, dün gerçekleştirdiği bono ihalesiyle 21,2 milyar lira borçlanmaya gitti. İhalede, 5 ay (161 gün) vadeli kuponsuz hazine bonosunun yeniden ihracı yapıldı. İhalede basit faiz yüzde 38,93, bileşik faiz yüzde 43,21 oldu. Ayrıca 2 yıl vadeli sukuk ile 7,3 milyar TL fonlama sağlandı.

Usd/TL:

Dolar Endeksi güçlü duruşuna devam ediyor. Trump’ın uygulamak istediği politikalar ana itici güç olarak karşımıza çıkıyor. FED’in uygulanmak istenilen mali politikaların etkilerini görmek için bekle-gör konumuna geçmesi faiz indirim beklentilerinin ötelenmesine neden oluyor. FED üyelerinden ve Başkan Powell’dan dün yine benzer açıklamalar geldi. Ortak noktaları ise gelişmeleri görmek-tartmak için faiz indirimlerinde aceleci olunmayacağı.

Bugün açıklanacak ABD TÜFE, yarın ÜFE oranları piyasalar ve FED için önemli. Sonuçların yüksek-düşük olması hareketliliğe yol açabilir. Trump ise bağımsız değişken olarak kendi yolunda ilerliyor.

Dolar Endeksi 108,0 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, TCMB Başkanı Karahan "Para Politikası ve Makroekonomik Görünüm" başlıklı sunumunda enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceğini belirtirken, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini güçlendirdiği, maliye politikasının artan eşgüdümün de bu sürece önemli katkı sağlayacağı vurguladı..

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde kademeli şekilde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,02 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Hazine, dün gerçekleştirdiği bono ihalesiyle 21,2 milyar lira borçlanmaya gitti. İhalede, 5 ay (161 gün) vadeli kuponsuz hazine bonosunun yeniden ihracı yapıldı. İhalede basit faiz yüzde 38,93, bileşik faiz yüzde 43,21 oldu. Ayrıca 2 yıl vadeli sukuk ile 7,3 milyar TL fonlama sağlandı.

Ana resimde enflasyon, politika faizi, tahvil faizi üçlemesinde trendin aşağı yönde ilerleyeceğini düşünüyoruz. Ocak enflasyonunun yüksek gelmesi tahvil faizlerinde tepki yükselişe yol açtı, piyasanın tekrar sakinleşeceğini ve dengelenme sonrasında alışların artacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 37 baz puan artış ile %39,41 ve 49 baz puan artış ile %28,47 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı atakların zayıf kaldığı piyasada, 9,750 desteği önemli olacak... Orta vadeli teknik yapı içerisinde ana direnç bölgesi olarak izlediğimiz 10,150/10,250 bandının oluşturduğu aşağı baskının, geçtiğimiz hafta 9,619 üzerinde gerçekleştirdiği yukarı atakların zayıf kaldığını gözlemliyoruz.

Haftanın ikinci işlem gününü % 0.38 oranında değer kazancıyla 9,883 puandan tamamlayan BIST 100 Endeksi'nde, seans içi yukarı ataklarda 10,000 seviyesini ilk önemli direnç noktası olarak izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında güç kazanabilmesi için 10,000 direncinin aşılması gerekiyor. Bu durumda 10,150/10,250 ana direnç bölgesini aşma denemelerinin gündeme gelebileceğini düşünüyoruz.

9,750 seviyesini seans içi ilk önemli destek olarak aldığımız piyasada, bu nokta üzerinde yukarı ataklar devam edecektir. 9,750 altındaki olası hareketleri 9,500 hedefiyle zayıflama sinyalinin devamı olarak alacağımız piyasada, endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,150/10,250 direnç bandının aşılması gerekiyor.

Eur/Usd:

Trump gümrük vergisi tarifelerinin boyutu ve kapsamı piyasaları meşgul etmeye devam ediyor. Avrupa’ya uygulanması planlanan tarifelerin kademeli ve ılımlı olması paritede yukarı tepki hareketinin görülmesini sağlıyor. Avrupa’nın ABD ek gümrük tarife adımlarına uzlaşı tarafından yaklaşma sinyalleri paritede baskının bir miktar azalmasına katkı sunabilir.

ABD Başkanı Donald Trump Rusya-Ukrayna arasında devam eden savaşı sonlandırmak için adım atmaya hazırlanması ve ajandasında öncelik vermesi sürecin seyri açısından önemli olabilir. Olumlu süreç Avrupa ekonomisinin rahatlamasına destek olabilir.

Bugün ABD TÜFE, yarın ÜFE verileri açıklanacak. Beklentiler hafif değişim olacağı yönünde. Farklı sonuçlar hareket yaratabilir. Güçlü sonuçlar FED’in temkinli sürecini uzatmasına dolar talebinin artmasına neden olabilir. Zayıf sonuçlar ise FED'in elinin rahatlamasına ,dolar talebinin azalmasına işaret edebilir.

Dolar Endeksi’nde 108 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Teknik resimde 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.

Bu sabah 1,036 seviyesindeki paritede 1,03 ve 1,026 seviyeleri gün içi destek; 1,04 ve 1,044 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir.

Gbp/Usd:

ABD’nin uygulamayı planladığı ek gümrük vergilerinin İngiltere’de büyüme üzerinde olumsuz etkileri görülebilir. Getirilmesi planlanan ek gümrük vergilerinin kapsamı beklentilerin altında kalırsa bu paritede baskının azalmasını sağlayabilir. Bugün ajanda ABD tarafında yoğun. ABD TÜFE veri sonuçları açıklanacak. Veri sonuçları paritede hareketlilik yaratabilir.

Dolar Endeksi’nde 108 civarında işlem görüyor. 107,3 seviyesi destek olarak öne çıkıyor

Bu sabah 1,245 seviyesinde bulunan paritede 1,24 ve 1,245 seviyeleri gün içi destek; 1,246 ve 1,25 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün parite TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir.

Altın:

Trump’ın uygulamaya koyma başladığı gümrük vergilerinin olası enflasyon üzerinde belirsizlik yaratması altın talebinin canlılığının korunmasına neden oluyor. 2.900 Usd seviyesinde tutunma çabası altın fiyatlarında görülüyor. 2.900-3.000 Usd bant aralığında kar alımlarının başlaması fiyat hareketlerinde volatil bir sürecin başlamasına neden olabilir.

Bugünün en önemli ekonomik verisi ABD enflasyon oranları olacak. Enflasyon beklentilerinde son dönemde yukarı yönlü beklentiler arttı. Bugün gelecek verinin beklenti altında kalması enflasyon endişelerinin azalmasını sağlayabilir. Bu durumda altın fiyatlarında bir kar satışı görülebilir. Yüksek gelecek enflasyon verisi dolar ve altın talebinin birlikte artmaya devam etmesini sağlayabilir.

Altın fiyatları 2.900 hedefi görüldü. 2.900 üstünde kalıcılık 3.000 Usd hedefini potaya sokabilir. 2.900-3.000 Usd seviyelerinde bir dinlenme soluklanma görülebilir.

Bu sabah 2.890 Usd seviyesindeki ons altında 2.875 ve 2.850 Usd seviyeleri gün içi destek, 2.900 ve 2.910 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite TSİ 16:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir izleyebilir.

Eurobond:

Dışarıda, ABD tahvil faizleri güvenli liman talebi yaratıyor. ABD'nin 3 yıl vadeli tahvil ihalesinde maksimum faiz %4,30 fiyatlandı. İhaleye talebi güçlü görüntü sergiledi. Bugün, ABD enflasyon verileri takip edilecek. Güçlü veri ABD tahvil talebinin azalmasına neden olabilir. Yumuşak veri talebi artırabilir.

İç tarafta, TCMB enflasyon tahminini yukarı revize etti. Revize sonrası TCMB ile piyasa tahminleri yaklaşmış oldu. Trump faktörü, Orta Doğu’daki gelişmeler gündemin diğer konuları.

Türkiye 5 yıllık CDS 253 ile günü tamamladı. Eurobondlar sınırlı negatif seyir izledi. Birim fiyatlar, kısalarda -8 ile -2 cent; orta vadelilerde -23 ile -15 cent; uzunlarda -38 ile -36 cent değişim oldu. Faizler ise sırasıyla 5,22%, 7,03% ve 8,03 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Küresel ticaret gündemindeki gümrük vergileri gerilimleri ve beraberinde oluşan ekonomik belirsizlikler, güvenli liman olarak bilinen sarı metalde rekor seviyelere yükselişler görüldü. Geçtiğimiz gün 2942 seviyesinde rekor kıran sarı metal, günü 2897 seviyesinde negatif kapattı. Yeni işlem gününde ise Asya seansında satıcılı işlemler etkili olmaya devam etti ve anlık fiyatlamalar 2885 bölgesindeki desteği test ediyor.

Bugün açıklanacak ABD enflasyon verileri ile birlikte oynaklıklar yaşanabilir.

Destekler: 2885 - 2860 - 2835

Dirençler: 2915 - 2935 - 2965

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

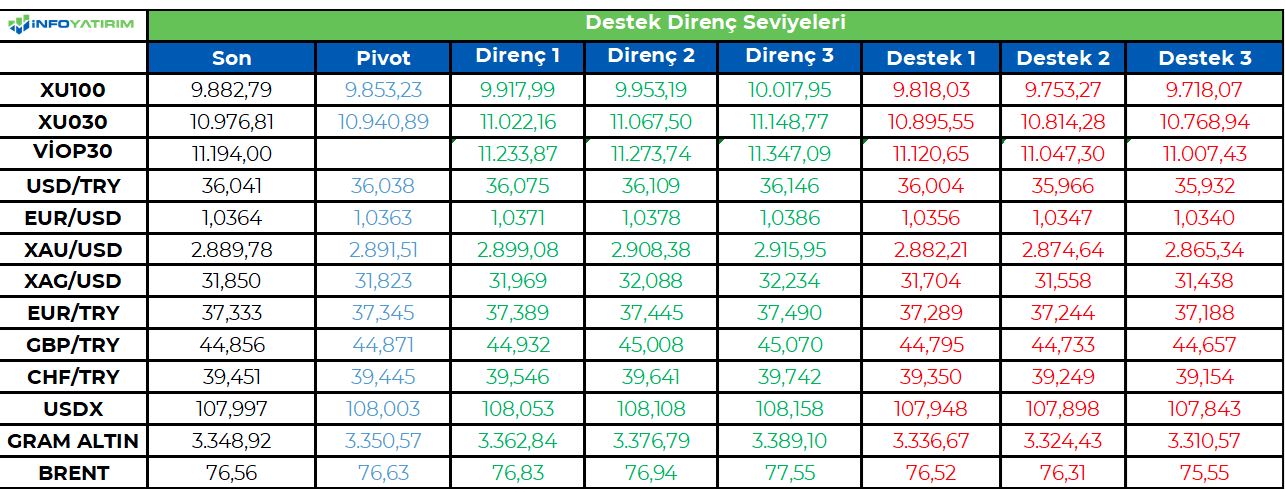

BİST100 endeksi geçtiğimiz işlem gününü hafif alıcılı tamamladı. ABD'deki para politikalarına ilişkin belirsizlik ve Trump'ın hamleleri globalde yön arayışına neden olurken, bu durum kısa vadeli BİST'e de yansıyor.

Endekste 10.200 seviyesine kadar gelebilecek alımların tepki alımları olabileceğini düşünüyoruz. T+2 bakiye düzenlemeleri ve ABD TÜFE verisi ile volatilite artabilir.

BİST100 endeksinde TL bazında 9.850 seviyesi pivot, 9.920 - 9.955 - 10.020 seviyeleri direnç, 9.820 - 9.750 - 9.720 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 275,9 - 276,9 - 278,7 seviyeleri direnç, 273,1 - 271,4 - 270,4 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Son bir haftada XU100 endeksi, 9.620 ile 9.983 seviyeleri arasında işlem gördü ve %3,8 oranında

bir işlem aralığı sergiledi. Kapanış seviyesi 9.883 olarak gerçekleşti. Fiyat, 10 EMA (9.895)

seviyesine yakın bir kapanış yaparak kısa vadeli toparlanma sinyalleri verdi. Orta vadeli trend

göstergesi olan 50 EMA (9.855) seviyesinin üzerinde kalmayı sürdürürken, uzun vadeli trend

göstergesi olan 200 EMA (9.575) seviyesinin oldukça üzerinde işlem görmeye devam etti. Hacim

ise 83,4 milyar TL ile iki haftalık ortalama olan 96,6 milyar TL seviyesinin altında kaldı.

ADX (16,1): Beş günlük hareketli ortalamasının (15,8) üzerinde seyrederek trend gücünün

arttığını gösteriyor. Trend başladı demek için erken. MACD (-10,96): Sinyal çizgisinin (10,37)

altında kalarak negatif bölgede zayıflık sinyali vermeye devam etti. Bir önceki seviyeye (-9,81)

göre düşüş gösterdi. RSI (48,7): Beş günlük hareketli ortalamasının (46,8) üzerinde kalarak

momentumda sınırlı bir toparlanma sinyali verdi.

Sonuç: Fiyat, 10 günlük ortalamanın (9.895) hemen altında kapanış yaparak kısa vadeli direnç

bölgesine yaklaştı. Orta vadede 9.855 (50 EMA) seviyesi önemli bir destek olarak izlenirken,

yukarı yönlü hareketlerde 9.983 seviyesi direnç olarak dikkat çekiyor. MACD’nin negatif bölgede

kalması yukarı yönlü hareketlerin sınırlı kalabileceğine işaret ediyor. Hacimdeki düşüş ise alım

iştahının zayıf olduğunu düşündürüyor

Başkent Menkul Değerler

https://www.baskentmenkul.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İçeride öne çıkan bir konu başlığı olmadığı için TL varlıklar hafta başından bu yana yurt dışı piyasalara odaklı bir seyri izliyor. Yurt dışında ise para politikaları ön planda yer alıyor. Bu çerçevede Fed Başkanı Powell merakla beklenen yarıyıl sunumunu dün ABD Senatosu Bankacılık Komitesi’nde gerçekleştirdi. Sunumda bilindik söylemlerin dışına çok fazla çıkmayan Powell faiz indirimlerine yönelik net sinyal vermekten kaçındı. Yeni bir mesaj verilmediği için yıl içinde faiz indirimi umutlarının canlı kaldığını görüyoruz. Fed Başkanı bugün Temsilciler Meclisi’nde sunum yapacak fakat söz konusu sunum çok büyük ölçüde dünkünün bir tekrarı niteliğinde olacağı için kayda değer bir etki yaratmayacaktır. Diğer taraftan Fed veri odaklı hareket edeceği için piyasaların makroekonomik göstergelere olan hassasiyeti ise yüksek seyrediyor. Dolayısıyla bugün açıklanacak ABD Ocak ayı TÜFE rakamının ortaya koyacağı tablonun piyasaların görünümünde belirleyici olacağını tahmin ediyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD merkezinde ortaya çıkan küresel ticaret gerilimler ham petrolde yukarı yönlü tepkilere yol açtı. Hafta başından itibaren yaklaşık 2 dolar yükselen ham petrol 14 ve 50 günlük hareketli ortalama bölgelerini yukarı yönlü aştı. Şu sıralar 72.85 bölgesine tutunarak hafif satıcılı işlemlerin etkisinde fiyatlanıyor. Yükselişlerin devamında 75.00 bölgesi direnç oluşturabilir. Aşağı yönde ise 72.85 bölgesi sonrasında 71.50 bölgesi destek oluşturabilir.

Destekler: 72.85 - 71.50 - 70.65

Dirençler: 75.00 - 76.20 - 78.45

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Senato Bankacılık Komite’sinde açıklamalarda bulunan Fed başkanı Jerome Powell, Fed’in faiz indirimi konusunda aceleci olmadığının altını çizerken ABD hisse senedi piyasaları yarın açıklanacak enflasyon verisi öncesinde dalgalı bir seyir izledi. Powell ayrıca istihdam piyasasının enflasyonu etkileyen önemli bir faktör olmadığını belirtirken gümrük politikası hakkında şuan için spekülasyon yapmanın çok mantıklı olmadığını belirtti. Cuma günü açıklanan verilerin ardından faiz indirimi beklentisi Temmuz ayından Eylül ayına kayarken piyasalar Fed’in bu sene sadece bir indirim yapacağını fiyatlıyor. Bugün ABD tarafında açıklanan önemli bir ekonomik veri bulunmazken tahvil piyasalarında ise satıcılı bir seyir hakimdi.

Avrupa hisse senedi piyasaları Salı gününü kazanımlarla tamamladı. Euro Stoxx 50 endeksi %0,61 primlenerek 5.390 seviyesinde seansı tamamlarken FTSe 100 %0,11, CAC 40 %0,28 ve DAX %0,58 değer kazandı. Euro Stoxx 50 endeksinde işlem gören on sektörün sekizi değer kazanırken en çok primlenenler %1,48 ile bilgi teknolojileri, %1,35 ile iletişim servisleri ve %0,87 ile finans olurken değer kaybeden sektörler -%0,11 ile temel tüketim ve -%1,31 ile altyapı oldu. Beklentilerin hafif üzerinde bir bilanço açıklayan Kering, bünyesinde bulunan Gucci markasının tasarımcısı Sabato de Sarno’nun ayrılışı ve dördüncü çeyrekte yaşanılan satışlarda %24 daralma verilerinin ardından dalgalı bir seans geçirirken kapanış itibariyle %1,31 primlendi. Haftasonu ortaya çıkan aktivist yatırımcı Elliot Investment Management’ın BP şirketindeki pozisyonunu arttırdığı haberinin ardından dün primlenen şirket $1,75 milyar hisse geri alım programını devam ettireceğini belirtse de analistler stratejik değişikliklere gidilebileceğini yazdı ve şirket %0,62 değer kaybetti.

Seans içerisinde iki yönde de fiyatlanan ABD hisse senedi piyasaları yarın açıklanacak veri öncesinde karışık bir görünümle seansı sonlandırdı. S&P 500 %0,03 primlenerek 6.068 seviyesinde seansı sonlandırırken Dow Jones %0,28 primlendi, öte yandan Nasdaq %0,36 değer kaybetti. S&P 500 endeksinde işlem gören sekiz sektör değer kazanırken üç sektör değer kaybetti. En çok primlenen sektörler %0,91 ile temel tüketim, %0,76 ile enerji ve %0,56 ile emlak olurken değer kaybeden sektörler -%1,23 ile takdirsel tüketim, -%0,22 ile sağlık ve -%0,13 ile iletişim servisleri oldu. Büyük teknoloji şirketlerinin bir çoğunun değer kaybettiği seansta Meta %0,33 primlenerek üst üste 17 seans değer kazanmış oldu. Intel ve GlobalFoundries ise sırasıyla %6,07 ve %6,25 yükseldi, hareket başkan yardımcısı JD Vance’in Trump yönetiminin yapay zeka bileşenlerinin ulusal çapta üretilmesinden emin olacağını açıklamasının ardından geldi. Apple ise Çin pazarında engellenen yapay zeka özelliklerinin Alibaba ile bir partnerlik yaparak ürünlerine getireceği haberinin ardından %2,18 değer kazandı. Coca Cola ise diğer temel tüketim şirketlerinin bilançolarında yetersiz kaldığı dönemde analist beklentilerinden kuvvetli bir bilanço ve gelecek beklentisi açıklayarak %4,73 değer kazandı.

Yarın ABD tarafında TÜFE verileri karşılanacak; Avrupa tarafında ise İtalya sanayi üretimi verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Powell’ın faiz indiriminde sabırlı olacağız açıklaması tahvil getirilerinin yükselmesine doların ise zayıflamasına neden oldu. DXY 0.36% düşüşle 107.92 seviyesine geriledi. G10 para birimleri arasında en çok değer kaybeden para birimleri JPY ve CHF oldu. USDJPY paritesi 0.36% yükselişle 152.56, USDCHF paritesi ise 0.20% yükselişle 0.9132 seviyesinde işlem gördü. SEK ise en çok değer kazanan para birimi oldu ve USDSEK paritesi 0.65% düşüşle 10.854 seviyesine geriledi. Onu dolar karşısında 0.61% değer kazanan GBP izledi. EURUSD paritesi ise 0.56% artışla 1.0365 seviyesine yükseldi. Gelişmekte olan ülke para birimlerinde ise karışık bir görünüm hakim oldu. Macar forinti 1.0% değer kazancıyla en çok değer kazanan para birimi olurken Güney Afrika randı ve Tayland bahtı en çok değer kaybeden para birimi oldular.

Değerli metaller gün içi kazançlarını koruyamadı ve günü satıcılı bir seyirle tamamladı. Ons altın 0.38% düşüşle $2897 seviyesine gerilerken ons gümüş 0.66% düşüşle $31.84 seviyesine gerilemiş durumda. Gümrük vergileriyle ilgili endişelerin hafiflemesinin yanı sıra İran ve Rusya’ya yönelik yaptırımlar nedeniyle arz endişelerinin artması petrol fiyatlarını destekledi. WTI 1.29% primle $73.25 seviyesine yükselirken Brent petrol 1.38% primle $76.92 seviyesine yükselmiş durumda.

Eurotahvil Piyasaları

Powell’ın faiz indirimlerine dair yaptığı temkinli açıklamalar nedeniyle ABD tahvil getirileri verim eğrisi boyunca yükseldi. 2 yıl vadeli tahvil getirisi 1 baz puan artışla 4.28% seivyesine yükselirken 10 yıl vadeli tahvil getirisi yaklaşık 4 baz puan artışla 4.53% seviyesine yükseldi. Avrupa tahvillerinde ise daha belirgin bir satış baskısı takip edildi. ABD tahvillerindeki satış baskısı gelişen ülke eurotahvillerine de yansıdı. Türkiye hazine eurotahvillerinin getirileri de verim eğrisi boyunca yükseldi. 2 yıl vadeli kıymetin getirisi 5 baz puan artışla 5.57%, 10 yıl vadeli kıymetin getirisi ise 3.6 baz puan artışla 7.28% seviyesinde günü tamamladı. 5 yıl vadeli risk primi ise 253 seviyesinde yatay bir kapanış gerçekleştirdi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/12/uluslararasi-piyasalar-kapanis-raporu-11-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri