Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global piyasalarda gözler bugün açıklanacak ABD Tarım Dışı İstihdam verisi setinde olacak. Hafta boyunca gelen iş gücü piyasası öncü verilerine baktığımızda hem JOLTS açık iş pozisyonları hem ADP özel sektör istihdam verisi beklentilerin üstünde gelerek TDI verisi öncesinde güçlü sinyaller üretti. Güçlü istihdam verileri, piyasalarda FED'in bir sonraki faiz indiriminin de büyük ölçekli olabileceği yönündeki beklentileri azalttı.

Son gelen veriler piyasalarda dengelenmeye neden olurken, diğer taraftan jeopolitik risklerde yaşanan yükseliş de risk iştahının baskılanmasına neden oldu. Makro tarafta resesyon endişelerinin bir göstergesi olan iş gücü piyasası için bugün açıklanacak TDI verisi son sözü söyleyecek. ABD aylık istihdam veri setine (işe girenlerin sayısı, işsizlik oranı, ortalama saatlik kazançlar) sonuçları risk iştahında etkili olabilir. Eğer, güçlü sonuç gelirse FED’in faiz indirim temposu azalabilir. Dolar biraz daha primlenebilir. Bugün veri öncesinde faiz indirimi fiyatlamaları; swap piyasalarında FED'in Kasım toplantısında 33 baz puanlık bir politika gevşemesini gösteriyor. Bu rakam geçtiğimiz hafta 44 baz puan seviyesindeydi. Beklentilere yakın hatta hafif altında gelebilecek bir veri ise en iyi senaryo olabilir.

Dün gelen ABD'de ilk kez işsizlik maaşı başvurusunda bulunanların sayısı, 28 Eylül ile biten haftada 225 bine yükselerek 221 bin olan piyasa beklentilerinin üzerinde gerçekleşti.

Avrupa tarafında, Euro Bölgesi'nde üretici fiyat endeksi (ÜFE), ağustosta aylık bazda yüzde 0,6 arttı. Piyasa beklentisi Euro Bölgesi'nde ÜFE'nin aylık yüzde 0,4 artacağı yönündeydi. İngiltere'de ise hizmet sektöründe büyüme hızı Eylül'de yavaşladı. Ülkede hizmet sektörü PMI Eylül'de 52,4 oldu. Hizmet sektörü aktivitesi eylülde önceki aya göre ivme kaybetmesine rağmen büyüme bölgesi olan 50 seviyesinin üzerinde kaldı. İngiltere Merkez Bankası (BoE) Başkanı Andrew Bailey, enflasyon haberlerinin iyi gelmeye devam etmesi halinde bankanın faiz oranlarını düşürme konusunda “biraz daha agresif” olabileceğini belirtti. Açıklama sonrasında USDGBP paritesinde faiz indirim beklentisinin artması sebebi ile %1 aşan düşüş görüldü.

Avrupa’da enflasyon ECB’nin hedefinin altına indi. ECB için yeni faiz indirimi kapısı sonuna kadar açık. Deflasyondan çıkmaya çalışan Japonya sıkı para politikasına geçiş hızı endişesi ile Yen yüzde 3’e yakın zayıfladı.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,01-0,1 aralığında artı. Asya piyasalarında Çin tatil, Japonya %0,3 civarında, Hong Kong %1,5 pozitif. ABD 10 yıllık tahvil faizi %3,85, Dolar Endeksi 101,9, ons altın 2.662 Usd civarında işlem görüyor.

İç tarafta, Türkiye İstatistik Kurumu'nun (TÜİK) verilerine göre, Eylül'de tüketici fiyatları bir önceki yılın aynı dönemine göre yüzde 49,38 arttı. Eylül ayında aylık enflasyon ise yüzde 2,97 oldu. Enflasyon piyasa beklentisinin biraz üzerinde sonuçlandı (Bloomberg beklentisi: 48,30%). Aylık bazda eğitim, alkollü içecek-tütün, konut grupları aylık enflasyonu belirgin yukarı çeken tarafta olurken dezenflasyon sürecini yavaşlattığı görüldü. Haberleşme, sağlık, ev eşyası grupları aylık enflasyon düşürücü etki yapan tarafta yer aldı.

TCMB'nin net uluslararası döviz rezervleri 54,12 milyar dolar seviyesine ulaşarak, bir önceki 51,78 milyar dolarlık seviyeden artış kaydetti. Rezervlerde kuvvetlenme devam ediyor.

Usd/TL:

Bu hafta ABD’den gelen iş gücü öncü verilerinde toparlanma sinyalleri gelmesi dolar talebini arttı. Güçlü veriler FED faiz temposunun yavaşlayacağı beklentilerinin artmasına neden oldu. Bugün açıklanacak ABD TDI verisi ise genel resmi ortaya koyabilir. Güçlü veri seti dolar talebinin artmasına neden olabilir.

Diğer yandan jeopolitik riskteki artış piyasada nakit ve özelde ise Dolar talebini destek oluyor. Bugün aylık istihdam veri seti açıklanacak. Sonuç, dolar talebini etkileyebilir, değiştirebilir.

Dolar Endeksi kritik 101 seviyesinin tekrar üstüne çıktı. Toparlanma çabası devam ediyor.

İç tarafta, Türkiye İstatistik Kurumu'nun (TÜİK) verilerine göre, Eylül'de tüketici fiyatları bir önceki yılın aynı dönemine göre yüzde 49,38 arttı. Eylül ayında aylık enflasyon ise yüzde 2,97 oldu. Enflasyon piyasa beklentisinin biraz üzerinde sonuçlandı. Enflasyonda beklenen iyileşme yeterli-ikna edici görülmezse faiz indirimini ötelemek durumunda kalabilir. TCMB somut kazanımlar elde edene kadar sıkı duruşu devam ettirme çabasında olacağını düşünüyoruz.

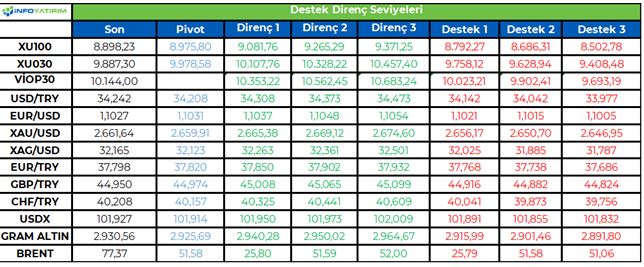

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,24 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyon piyasa beklentisinin biraz üzerinde sonuçlandı. Türkiye İstatistik Kurumu'nun (TÜİK) verilerine göre, Eylül'de tüketici fiyatları bir önceki yılın aynı dönemine göre yüzde 49,38 arttı . Ana resimde dezenflasyon sürecinde ilerliyoruz. Ancak tempo istenen hızda olmadığı görüldü.

Veri sonrasında Tahvil faizlerinde yükseliş görüldü. Ekim ayında enflasyonda düşüş temposunun hızlanması TCMB faiz indirimleri için alan yaratabilir. Bugün açıklanan veri, TL varlıklar lehine oluşması beklenen coşkuyu bir süre ertelemiş gözüküyor.

Eylül ayı ortasında tahvil alımı hızlanan yurt dışı yerleşikler 27 Eylül haftasında 444 milyon dolarlık tahvil sattı. Tahvilde iki hafta sonra satışa dönen yabancı aynı hafta 206 milyon dolarlık hisse aldı.

Diğer yandan jeopolitik tansiyon tahvillere olan iştahı azaltabilir. Süreç TL varlıklara olan talebi azaltıyor.

Globalde, tahvil faizleri soluklanarak aşağı inişlerini sürdürüyor. Cuma günü açıklanacak ABD istihdam verisi önemli.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 61 baz puan artış ile %40,59 ve 46 baz puan yükseliş ile %29,49 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Satış baskısı etkili olmaya devam ediyor... Perşembe günü satıcılı seyrin devam ettiği hisse senedi piyasasında BIST100 Endeksinin kapanışı %1.27'lik gerilemeyle 8,898 puandan yaptığını görüyoruz.

Genel olarak baktığımızda, jeopolitik endişelerin ön plana çıktığı içinde bulunduğumuz süreçte, hisse senedi piyasasındaki satış baskısının ivmesini sürdürdüğünü söyleyebiliriz. Yaşanan aşağı harekette, XBANK Endeksinin -%2.86'lık gerilemeyle öne çıktığı ve sektör endeksinin USD bazındaki günlük grafiğinde 200 günlük üssel ortalamasının altına gelmesini, teknik resimdeki bozulmanın devam ettiğine işaret eden bir gösterge olarak yorumluyoruz.

Önümüzdeki sürece baktığımızda ise, yukarı yöndeki olası tepki çabalarında, ilk önemli direnç olarak 9,000 bölgesini, ana direnç olarak da artık 200 günlük üssel ortalamanın bulunduğu 9,450 bölgesini izliyoruz.

Aşağı yönde ise, 8,700 ve 8.500 seviyelerini önemli destekler olmak üzere takip etmeye devam ediyoruz.

Eur/Usd:

Para piyasaları merkez bankalarının faiz indirim hızından etkileniyor. Son gelen makro veriler faiz indirim temposunda FED’in yavaşlayacağı beklentisini artırırken, Avrupa’da enflasyon ECB’nin hedefinin altına inmesi. ECB için yeni faiz indirimi alanı açtı.

Beklentilerde yaşanan değişim dolar talebinin artmasına neden oldu. FED’in faiz indirimine dair tahminler 50 baz puandan 25 baz puana kaydı. Gözler bugün açıklanacak ABD aylık istihdam veri setinde. Sonuçlar paritenin denge noktasını ve FED tahminlerini değiştirebilir. Güçlü veri DXY 200 günlük ortalama seviyesini 103’ü gündeme taşıyabilir.

Dolar Endeksi’nde kritik teknik destek 101 seviyesinin üstü fiyatlamaya devam ediyor ve 102 seviyesine yaklaşıyor. 101 seviyesinin üstüne çıkılması Dolar talebinin artmasına neden oluyor. Kısa vadede 102 seviyelerini potaya sokabilir. DXY 101 altında fiyatlamalarda ise dolar talebi azalabilir.

Bu sabah 1,102 seviyesindeki paritede 1,10 ve 1,096 seviyeleri gün içi destek; 1,108 ve 1,115 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere Merkez Bankası (BoE) Başkanı Andrew Bailey, enflasyon haberlerinin iyi gelmeye devam etmesi halinde bankanın faiz oranlarını düşürme konusunda “biraz daha agresif” olabileceğini belirtti. Açıklama sonrasında USDGBP paritesinde faiz indirim beklentisinin artması sebebi ile %1 aşan düşüş görüldü. Dolar güç kazanıyor. Bunun merkez bankaları kanadı var, makro veri kanadı var ve jeopolitik risk kanadı var. Haber akışı Doları destekliyor.

Dolar Endeksi’nde kritik teknik destek 101 seviyesinin üstü fiyatlamaya devam ediyor ve 102 seviyesine yaklaşıyor. 101 seviyesinin üstüne çıkılması Dolar talebinin artmasına neden oluyor. Kısa vadede 102 seviyelerini potaya sokabilir. DXY 101 altında fiyatlamalarda ise dolar talebi azalabilir.

Bu sabah 1,312 seviyesinde bulunan paritede 1,305 ve 1,295 seviyeleri gün içi destek; 1,32 ve 1,336 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz.

Altın:

Orta Doğu’daki gerginliği en çok fiyatlayan araç altın oldu. Süregelen gerginlik haberleri ile altın zirvesine yakın olmaya devam ediyor. Son ABD makro verilerinin kuvvetli gelmesi ise dolar talebini artırıyor. Jeopolitik haber akışı altının kuvvetli olmasını sağladı.

Gözler bugün açıklanacak ABD aylık istihdam veri setinde. Sonuç güçlü olursa FED’in temposu daha yavaş olabilir görüşü iyice güç kazanabilir. Zayıf olur ise FED iyimserliği artabilir. Altın fiyatlarında jeopolitik haber akışının yavaşlaması etkisiyle veriye duyarlılık görülebilir.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.700 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.662 Usd seviyesindeki ons altında 2.635 ve 2.625 Usd seviyeleri gün içi destek, 2.675 ve 2.690 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz

Eurobond:

ABD işgücü piyasası öncü göstergeler eşliğinde canlı olması ve petrol fiyatları enflasyonist baskı yapabilir endişesi ile ABD tahvil faizleri hafifçe yukarı geliyor. Biz bunu tepki olarak tanımlıyoruz ve aşa yönlü ana trendin içinde olduğumuzu düşünmeye devam ediyoruz. Bugün açıklanacak ABD aylık istihdam verisi tepki fiyatlamasını etkileyebilir.

İç tarafta, Eylül ayı enflasyonu ve S&P gözden geçirmesi kritik 2 başlık. Ayrıca global tarafta gevşeme adımlarının hızlanması, lokal taraf için olumlu etkenlerken, Orta Doğu’daki olumsuz gelişmeler lokal tarafta kısa dönem risk iştahının bir miktar baskılanmasına neden olabilir.

Türkiye 5 yıllık CDS 279 ile günü tamamladı. Eurobondlar sınırlı negatif hareket etti. Birim fiyatlar, kısalarda -8 ile -11 cent; orta vadelilerde -34 ile -40 cent; uzunlarda -65 ile -66 cent değişim oldu. Faizler ise sırasıyla 4,42%, 6,54% ve 7,62% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Jeopolitik risklerin gölgesinde geçen haftanın son işlem gününde ABD Eylül ayı istihdam rakamlarının ortaya koyacağı tablonun haftalık kapanışta belirleyici olacağını tahmin ediyoruz. Enflasyon rakamlarının son dönemde hedeflenen patika doğrultusunda hareket etmesi Fed’in odak noktasını enflasyondan istihdama çevirmesini sağlamıştı. Bu çerçevede - enflasyon göstergeleri önemini koruyor olsa da - geçen hafta açıklanan PCE endeksinin varlık fiyatlarına yansımasının göreceli olarak limitli kaldığına şahit olmuştuk. Değişen odak noktası nedeniyle istihdam rakamları ise daha fazla hareketlilik yaratma potansiyeli taşıyor. Ortalama piyasa beklentisi tarım dışı istihdamın 150 bin kişi artış göstereceği ve işsizlik oranının %4,2’de sabit kalacağı yönünde. Saatlik kazançlardaki değişimin ise önceki ay olduğu gibi yıllık bazda %3,8 olması bekleniyor. Yurt içinde ise enflasyon rakamının açıklanmasının ardından TCMB bugün Eylül ayı fiyat gelişmeleri raporunu yayımlayacak. Raporda para politikasına değinilmezken fiyatların seyri konusundaki değerlendirmeler paylaşılıyor. Dolayısıyla anlamlı bir piyasa etkisi beklememek gerekir. Merkez Bankası bugün ayrıca reel efektif döviz kuru endeksini de açıklayacak.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bin Ulaşım ve Akıllı Şehir Teknolojileri A.Ş. (BINBN.HE), Bulls Yatırım liderliğinde 3-4 Ekim 2024

tarihlerinde Borsa İstanbul Birincil Piyasa’da 91,85 TL sabit fiyat ve “Borsa’da Satış- Sabit Fiyatla Talep

Toplama yöntemi ile 10.30-13.00 saatleri arasında halka arz edilecektir.

ASELS Asya ve Pasifik bölgelerindeki son kullanıcıları için 26.190.679 ABD Doları olan ihracat

sözleşmeleri imzalamıştır.

04.10.2024 tarihinde hak kullanımı işlemleri nedeniyle ilgili hakları kullanılmış olarak işlem görecek pay

bulunmamaktadır.

VKING Viking Kağıt ve Selüloz A.Ş. payları ile ilgili olarak 33,22-35,50 TL fiyat aralığından 568.454 TL

toplam nominal tutarlı VKİNG satış işlemi ortaklığımızca gerçekleştirilmiştir YAŞAR DIŞ TİCARET A.Ş

EBEBK Macaristan’da mağaza açtığına yönelik olarak muhtelif yayın organlarında yer alan haberler

gerçeği yansıtmamaktadır. Şirketimizin bu yönde bir girişimi bulunmamaktadır.

Eylül 2024'te sona eren 9 aylık dönemde ebebek mağazalarını ziyaret eden ziyaretçi sayısı 37.366.124,

2023 yılının aynı döneminde ise 35.149.871 olarak gerçekleşmiştir.

MPARK Birleşik Arap Emirlikleri, Dubai şehrinde bulunan bir hastanenin MLP Sağlık Hizmetleri A.Ş.

tarafından devir alınması ve işletilmesi için yönetim hizmeti sözleşmesi 3 Ekim 2024 tarihinde yürürlüğe

girmiştir. Bu sözleşme uyarınca devir alınacak hastane Liv Hospital Dubai olarak işletilecektir. Liv Hospital

Dubai, 15.500 m2 kapalı alanı.

MGROS 9 adet Migros, 3 adet Migros Jet, 6 adet Macrocenter ve kozmetik mağazacılığı formatında 2

adet Mion olmak üzere toplam 20 yeni mağazayı ve 1 adet dağıtım merkezini Eylül ayı içerisinde hizmete

açmıştır. 30 Eylül 2024 itibariyle toplam mağaza sayısı 3.550, toplam net satış alanı 2 milyon 5 bin

metrekareye ulaşmıştır.

ETILR.E payları 04/10/2024 01/11/2024 emir paketi tedbiri ile işlem görecektir.

MTRYO 31.12.2023 Ana Ortaklık Payları -60.211.453

EKOS 5.000 m2 açık, 5.000 m2 kapalı alana sahip Hendek fabrikasının aktif hale getirilmesine

IZENR 5,32 TL-5,35 TL (ortalama 5,349 TL) fiyat aralığından toplam 2.000.000,00 TL nominal tutarlı

IZMDC payı geri alınmıştır.

METUR payları ile ilgili olarak 13.69 - 13.85 TL fiyat aralığın dan 1.650.383 TL değeri olan 120.000 LOT

hisse senedi Alış işlemi gerçekleştirilmiştir Yönetim Kurulu Başkan Vekili

THYAO 270,0 TL -272,0 TL (ağırlıklı ortalama 271,0 TL) fiyat aralığından toplam 331.000 TL nominal

değerli THYAO payları geri alınmıştır.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Eylül ayı TÜFE enflasyonu aylık %2,97 seviyesinde gerçekleşirken, yıllık

TÜFE enflasyonu %52,0’den %49,4’e geriledi. TÜİK eylül ayında TÜFE

enflasyonunun aynı zamanda medyan piyasa beklentisi olan %2,2’lik

tahminimizin oldukça üzerinde %2,97 seviyesinde gerçekleştiğini açıkladı. Eylül

2023’teki %4,75’lik enflasyonun seriden çıkmasıyla, yıllık TÜFE enflasyonu ise

%51,97’den %49,38’e geriledi. Çekirdek TÜFE enflasyonu (C grubu) da benzer

şekilde, %3,6 seviyesinde gerçekleşerek %2,4’lük medyan beklenti ve bizim

%2,5’lik tahminimizin oldukça üzerinde gerçekleşti. Çekirdek enflasyon yıllık bazda

baz etkisinin yardımıyla %51,6’dan %49,1’e geriledi. Yurtiçi ÜFE enflasyonu

petrol fiyatlarındaki gerilemenin de yardımıyla ılımlı seyrini sürdürerek aylık

%1,37 seviyesinde gerçekleşti ve yıllık %35,8’den %33,1’e geriledi.

Tahminlerdeki sapma büyük ölçüde hizmet enflasyonundan kaynaklanıyor;

hizmet enflasyonunda sert bir kırılmaya ihtiyaç var. En fazla odaklandığımız

kalem olan hizmet enflasyonunda katılığın güçlü bir şekilde devam ettiğini,

tahminlerdeki sapmanın da buradan kaynaklandığını söyleyebiliriz. Şöyle ki,

hizmet enflasyonu yıllık bazda baz etkilerinin yardımıyla %77,8’den %72,9’a

gerilemiş olsa da aylık bazda geçen ayki %4,6’nın dahi üzerine çıkarak %4,9

seviyesinde gerçekleşti. Bu sonuçta bu aya mahsus olarak eğitim

hizmetlerindeki %14,2’lik aylık enflasyonun önemli bir etkisi olsa da, eğitim

dışında da fiyat katılıklarının devam ettiğini görüyoruz. Şöyle ki, eğitim

dışlandığında dahi hizmet enflasyonunun %4,0’e yaklaştığını hesaplıyoruz.

Hizmet enflasyonunda ocak ve şubat aylarındaki %12,1 ve %5,7’lik

gerçekleşmeler dışlansa bile, Mart-Eylül ortalaması %4,2 seviyesinde

gerçekleşmiş bulunuyor. Bu seviyenin TCMB’nin öngördüğü enflasyon patikası

için (örneğin mevsimsellikten arındırılmış aylık enflasyonun son çeyrekte

%1,5’e gerilemesi) oldukça yüksek kaldığını söyleyebiliriz. Özetle, 2025 ve

sonrası enflasyon hedeflerine yakınsama için hizmet enflasyonunda

önümüzdeki dönemde sert bir kırılma yaşanmasına (en azından %2,0-2,5

seviyelerine gerilemesine) ihtiyaç var. Hizmet enflasyonu dışında, %2,5’lik

gıda enflasyonu rakamı için tahminimizden çok fazla bir sapma olmadığını

söyleyebiliriz. Ancak, bu rakamın sebze fiyatlarında kış mevsimine özgü zamlar

henüz gelmeden ortaya çıktığını da dikkate almak lazım. Buna göre, aylık gıda

enflasyonunda önümüzdeki aylarda %3,5-4,0 civarı rakamlar görülebilir. Son

olarak, kurlardaki son dönemdeki tedrici artış eğilimi, dayanıklı mal grubunda

manşet enflasyonun altında kalsa da, belli artışlara yol açıyor (Ağustos: %1,5,

Eylül: %1,8). Kurlarda mevcut eğilimlerin korunması halinde (beklentimiz

dahilinde), dayanıklı mal grubu fiyatlarında önümüzdeki aylarda da benzer

oranda artışlar beklenebilir.

Mevcut enflasyon görünümü 2024 içinde faiz indirim sürecinin

başlatılmasını zora sokuyor. Sene sonu TÜFE enflasyon tahminimiz %43

civarında şekillenen konsensus tahminlerin üzerinde %45 seviyesinde

bulunuyordu. Buna karşın, son enflasyon gerçekleşmeleri ve hizmet

enflasyonunda süregelen katılık, bu tahminimiz üzerinde risklerin

güçlendiğine ve %46 civarında bir yıl sonu gerçeklemesinin daha muhtemel

göründüğüne işaret ediyor. Bu durumda, TCMB’nin Kasım başındaki Enflasyon

Raporu’nda enflasyon tahminini %41,5’lik OVP projeksiyonunun da üzerine

çekmek zorunda kaldığını da görebiliriz. Bu şartlar altında, piyasanın

TCMB’den faiz indirim beklentileri aralık, hatta ocak ayına ötelenebilir. Bu

açıdan, Ekim ve Kasım enflasyonundaki alt detaylar, özellikle de hizmet

enflasyonundaki katılığa ilişkin sinyaller, ilk faiz indiriminin zamanlaması

konusunda temel belirleyici olmaya devam edecek.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırımcıların olumlu ekonomik veriler karşısında Orta Doğu’da tırmanan çatışmayı tartmasıyla ABD hisse senetleri Perşembe günü dalgalandı. Ham petrol ve ABD doları yükseliş eğilimlerini sürdürdü. S&P 500 ve Nasdaq 100, gün boyunca küçük kazançlar ve kayıplar arasında gidip geldikten sonra hafif bir düşüşle kapandı. S&P 500 -0.17% düşerken Enerji sektörü +1.58% ile en çok yükselen sektör, takdirsel tüketim -1.28% ile en çok kayıp yaşayan sektör oldu. Nvidia +3.37%, Meta +1.74% ve Amazon -1.52% hareket etti. Nasdaq günü -0.04% ile kapatırken Dow Jones -0.44% ile günü sonlandırdı. Russell 2000 ise -0.79% düştü. Wall Street’teki hava, Başkan Biden’ın İsrail’in İran’ın petrol tesislerini vurmasına yönelik potansiyel desteğe ilişkin açıklamalarının ardından olumsuza döndü. İsrail’in İran’ın füze saldırısına karşılık verme ihtimalinin belirmesiyle, ABD hisse senedi endeksleri son dört haftanın ilk haftalık düşüşüne doğru ilerliyor. İsrail savaş uçaklarının Güney Lübnan’da Hizbullah’a karşı çatışmalarda sekiz askerini kaybetmesinin ardından Beyrut’u hedef almasıyla jeopolitik tansiyon yüksek seyretmeye devam ediyor. VIX yukarı yönlü hareketini sürdürdü ve 20.42 seviyesine ulaştı.

ABD hizmet sektörünün beklenmedik bir güçlü duruş göstermesinin ardından hisse senetleri kayıplarını kısa süreliğine telafi etti. Eylül ayı Tedarik Yönetimi Enstitüsü (ISM) hizmet endeksi 54,9’a yükselerek genişleme sinyali verdi ve tahminleri aştı. İşgücü piyasası verilerinde, ABD işsizlik maaşı başvuruları geçen hafta hafif bir artış gösterdi ancak düşük işten çıkarma seviyesiyle benzer kaldı. Devam eden başvurular 1,83 milyon ile nispeten değişmedi. Yatırımcılar şimdi Cuma günü açıklanacak olan ve Eylül ayında işsizlik oranının %4,2’de sabit kalması ve istihdamın 150.000 artması beklenen aylık istihdam raporunu bekliyor.

Levi Strauss hisseleri, şirketin tüm yıl için gelir büyüme görünümünü revize etmesinin ardından -7.64% düştü. Tesla, önümüzdeki hafta sürücüsüz robotaksinin tanıtılmasından önce önemli yöneticilerinden birinin ayrılmasıyla düşüş yaşadı.

Avrupa hisse senetleri (SXXP -%0,9) Perşembe günü Orta Doğu’daki çatışmaların duyarlılığı azaltmasıyla düştü. Barclays’in Mercedes, Stellantis ve Porsche’nin notunu düşürmesiyle otomobiller 11 ayın en düşük seviyesinden kapandı. İtalyan hisse senetleri, hükümetin ülkenin en kârlı şirketlerinin vergilerini artırmaya çalışmasıyla düşük performans gösterdi. Enerji hisseleri, piyasalar İsrail’in İran’a karşı olası misillemesine hazırlanırken petroldeki bir başka artış sayesinde değer kazandı. İngiliz süpermarket Tesco, beklentilerini yükseltmesinin ardından yükselirken, gıda devi Nestle not indiriminden etkilendi.

ABD Doları G10 para birimleri karşısındaki yükselişine bugün de devam etti. 102 seviyesinin üstünü test eden endeks bu seviyede kalıcı olamasa da günü %0.34 yükseliş ile 101.95 seviyesinde kapadı. EUR/USD paritesi 1.100 seviyesindeki desteğinde denge buldu. Günü %0.14 değer kaybı ile tamamlayan parite 1.103 seviyesinde işlem gördü. Günün en çok değer kaybeden G10 para birimi Japon Yeni oldu. Yeni Başbakan Ishiba’nın önceki gün ekonominin henüz yeni faiz artışlarına hazır olmadığı yönündeki açıklaması piyasaları şaşırtmıştı. Sürpriz açıklama ile birlikte USD/JPY paritesi bugün de yükselişine devam etti. Parite %0.20 yükseliş ile 146.77 seviyesinde kapadı.

Ortadoğu’daki gerginliklerin artması ile petrol fiyatlarındaki sert yukarı yönlü hareket devam ediyor. Salı günü gerçekleşen İran’ın İsrail’e yönelik gerçekleştirdiği füze saldırısından sonra İsrail’den misilleme bekleniyor. Olası saldırıda petrol üretim tesislerinin hedef alınabileceği beklentisi ile aktif WTI kontratı %5.39 değer kazanarak $73.87, Brent kontratı ise %5.24 değer kazanarak $77.78 seviyesine yükseldi. Altın bugün yatay performans gerçekleştirerek 2660 seviyesinin hafif altında işlem gördü. Gümüş ise altından ayrışarak bugün de yükselişine devam etti. %0.85 yükselen gümüş $32.07 seviyesinde işlem gördü.

Eurotahvil Piyasaları

ABD tahvilleri satıcılı bir günü geride bıraktı. 2 yıllık getirileri 6 baz puan, 10 yıllıklar ise 6.1 baz puan yükselerek sırasıyla %3.70 ve %3.84 seviyelerinde işlem gördüler. Bugün açıklanan işsizlik maaşı başvuruları beklentilerin hafif üstünde gelirken, ISM istihdam verisi de beklentilerin hafif altında kaldı. Yarın açıklanacak olan tarım dışı istihdam verisi piyasalar tarafından yakından takip edilecek. Türkiye eurotahvilleri ise satıcılı bir günü geride bıraktı. Ortadoğu’da yaşanan İran-İsrail gerginliği Türkiye eurotahvillerinin gelişmekte olan piyasalardan negatif ayrışmasına neden oldu. 2 yıllık getirileri 7.1 baz puan yükselirken 10 yıllıklar 4.9 baz puan yükseldi. 5 yıllık CDS 5 baz puanlık yükseliş ile 279 seviyesine yükseldi. Bugün Rönesans Holding tarfından yeni eurotahvil ihracı gerçekleştirildi. 5 yıl vadeli ihraç %8.75 getiri seviyesinden ihraç oldu. İhraç büyüklüğü $350 milyar olarak gerçekleşirken toplam talep $600 milyar civarında gerçekleşti. Düşük risk iştahı sebebiyle yeni ihraca güçlü talep gelmedi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/03/uluslararasi-piyasalar-kapanis-raporu-03-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri