Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Yeni haftaya başlarken jeopolitik riskler en kritik konu başlığı olarak kalmaya devam ediyor. İran’ın yaptığı füze saldırısının ardından İsrail’in nasıl bir yol haritası izleyeceği belirsizliğini korurken haber akışına hassasiyetin hafta boyunca yüksek kalmaya devam edeceğini tahmin ediyoruz. Piyasalar tarafında ise ABD’de PCE endeksinin ardından istihdam göstergelerinin de geride kalması makroekonomik takvimi önemli ölçüde hafifletse de bu kez TÜFE rakamının açıklanacak olması veri odaklı seyrin devam edebileceğine işaret ediyor. Özellikle yıl sonunda kadar yapılması beklenen faiz indirimleri konusunda Fed’in çizdiği patika ile piyasa beklentisinin zaman zaman farklılaşması TÜFE rakamının ortaya koyacağı tabloyu önemli kılıyor. Diğer taraftan bu hafta hem Fed hem de ECB tutanaklarının açıklanacağını düşünürsek merkez bankalarından gelebilecek sinyaller de yakından izlenecektir. Bu noktada Fed yetkililerinin son derece yoğun bir konuşma trafiği bulunduğunun da altını çizmek gerekir. Yurt içinde ise bu hafta işsizlik oranı, sanayi üretimi ve cari işlemler dengesi gibi göstergeler öne çıkıyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı %6,9 değer kaybı ile 9.109 seviyesinden tamamladı. Haftalık bazda sigortacılık sektörü pozitif ayrışırken, en çok değer kaybeden sektörler iletişim ve madencilik oldu.

Jeopolitik gerginliklerin gölgesinde haftayı geçiren ve bakiye düzenlemeleri kapsamında satışların arttığı endeks sonrasında, haftanın son işlem gününde 211 puan değer kazancı yaşandı. Gün sonuna doğru ABD istihdam verisinin ekonominin sağlıklı işlediğine dair algıyı oluşturması, yurt dışındaki pozitifliği yurt içine de yansıttı.

Endekste 5 g HO 9.207, 22 g HO 9.640, 60 g HO 9.890, 200 g HO 9.437 seviyesinden geçerken, 10.200 kırılmadan gelen tüm alımların tepki alımı olacağını düşünmekteyiz.

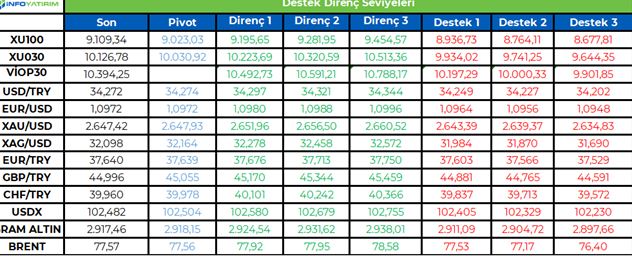

BİST100 endeksinde TL bazında 9.025 seviyesini pivot, 9.195 - 9.280 - 9.455 seviyelerini direnç, 8.935 - 8.765 - 8.680 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 269,6 - 272,1 - 277,2 seviyeleri direnç, 262,0 - 256,9 - 254,4 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa endeksi geçen hafta %6.83 düşüş gösterdi. Cuma günü gelen %2.37’lik tepkiyi çıkarırsak düşüş %9

seviyelerine ulaşmıştı. Endekste teknik göstergelerin aşırı dip seviyelere gelmiş olması bir tepki olasılığını

güçlendirmişti. Nitekim Cuma günü Bankacılık endeksi öncülüğünde bir tepki yükselişi geldi. Ancak bu ne

kadar güçlü olacak belirsizlik var. XBANK geçen hafta %10.7 geriledi. XBANK’daki haftalık düşüş %15

seviyelerine kadar ulaşmıştı. BIST100 9500 evyelerindeki 200 günlük ortalamasının altına gerilemiş oldu.

Önümüzdeki hafta seyir önemli olacak. Endeksin yeniden 200 günlük ortalamasının üzerine çıkıp

çıkmayacağı teknik olarak önemli. Peki Cuma günü gelen tepki ne kadar güçlü olabilir. Endeksi 9500

seviyelerindeki ortalama dirençlerine kadar taşıyabilir belki ancak devamı gelebilecek mi bu konuda soru

işaretleri bulunuyor.

Hikâyelerin Zayıfladığı Bir Hafta

Geçen hafta piyasalarda önemli bir umut ötelendi. Açıklanan Eylül ayı enflasyonu %2.97 ile beklenti olan

%2.2’nin çok üzerinde geldi. TCMB Başkanı Karahan’ın açıklamaları sıkı faiz ortamının devam edeceğine

işaret etti. Birçok yabancı rapor Kasım ayında yoğunlaşan faiz indirimi beklentilerini Ocak ayına öteledi. Bu

veri ile faiz indirim beklentileri ötelenmiş oldu. Endeks için kısa vadede oluşabilecek bir hikâye böylece

uzaklaştı. Bu gelişmenin bir etkisi zaten yüksek olan faizlerin yüksek kalmaya devam edeceği beklentisini

koruması oldu. Borsanın en büyük düşmanı olan faiz bir süre daha etkili olmaya devam edecek görünüyor.

Diğer veri ise Eylül ayı İmalat PMI verisiydi. 47.8 olan PMI verisi 44.3’e geriledi. Bu beklenmedik düşüş,

İmalat sanayinde üretim, istihdam ve siparişlerde adeta bir çöküş göstergesi oldu. Borsa için önemli olan

sanayi grubuna yönelik algılamalar bu veri ile ciddi oranda zayıfladı. Zaten çok kötü gelen 2Ç bilançolarının

ardından 3Ç bilançoları zayıf beklentilerini iyice artırdı. Bir diğer gelişme ise ABD Tarımdışı istihdam

verisinde yaşandı. Beklentilerin çok üzerinde gelen veri, ABD ekonomisinde yumuşak iniş potansiyelini

güçlendirdi ve piyasaları pozitif etkiledi. Ancak Fed’e yönelik faiz indirim beklentilerini ise zayıflattı. Bu

durum aslında Gelişmekte Olan Ülke piyasaları için fazla olumlu değil. Çünkü faiz indirim beklentileri bu

tarafta azalabilir. Bu konudaki gelişmeleri ve anketleri takip edeceğiz.

Hisse Fon Out Para Piyasası Fonu In

Haftalık verilere bakıldığında hisse sendi fonlarından çıkış son beş günde yaklaşık 1.5 milyar TL seviyesinde

oluştu. Para Piyasası fonlarına ise 6.5 milyar TL seviyelerinde giriş olduğu görülüyor. Altın fonlarına yine

girişler 1 milyar TL’ye yakın seyretmiş. Yabancı girişi ise görülmüyor. Bu bize, hisse senedi piyasalarında

yerli yatırımcıların tutumunun önemli olacağını gösteriyor. Hisse fonlardan çıkışlarda yavaşlama ya da

durma görebilirsek Borsa için yardımcı olabilir. Çıkışlar devam ederse endeks üzerindeki baskıda devam

edecektir.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta boyunca İran-İsrail arasındaki gerilime ilişkin gelişmeler piyasaların odağında yer aldı. Ayrıca yurt içinde enflasyon ve yabancı kurumlardan enflasyon verisine ilişkin gelen raporlar ön plana çıkarken yurt dışında İngiltere’de büyüme, Almanya ve Euro Bölgesi’nde enflasyon ile ABD’de tarım dışı istihdam verileri takip edildi. İngiltere ekonomisi, yılın ikinci çeyreğinde yıllık bazda %0,5 ile beklentilerin altında büyüdü. Almanya’da tüketici fiyat endeksi, Eylül ayında aylık değişim göstermezken Ağustos ayında %1,9 olan yıllık enflasyon, Eylül ayında %1,6’ya geriledi. Euro Bölgesi’nde tüketici fiyat endeksi, Eylül ayında aylık %0,1 azalırken Ağustos ayında %2,2 olan yıllık enflasyon, Eylül ayında %1,8’e geriledi. Böylece enflasyon 2021'den beri ilk kez Avrupa Merkez Bankası'nın %2 olan hedefinin altına gerilemiş oldu. ABD’de tarım dışı istihdam, Eylül ayında 150 binlik beklentinin üzerinde 254 bin artış gösterdi. İşsizlik oranı, %4,1 seviyesine geriledi. Ortalama saatlik kazançlar, aylık %0,37 ve yıllık %3,97 arttı. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi. Türkiye’de tüketici fiyat endeksi, Eylül ayında beklentilerin üzerinde aylık %2,97 artarken Ağustos ayında %51,97 olan yıllık enflasyon, Eylül ayında %49,38’e geriledi. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), aylık %1,37 ve yıllık %33,09 artış gösterdi. Yıllık çekirdek enflasyon da %49,10 oldu. Enflasyon verisinin açıklanmasının ardından bir çok yabancı kurumdan beklentilere yönelik açıklamalar geldi. Morgan Stanley, Eylül ayı enflasyon rakamlarının TCMB'nin tahminleri üzerindeki yukarı yönlü riskleri artırdığı belirtilirken TCMB'nin verilere bağlılık konusundaki yönlendirmesi göz önüne alındığında, Kasım ayında herhangi bir faiz indirimi olasılığının zayıf göründüğünü belirtti. Morgan Stanley, Türkiye için yıl sonu enflasyon tahminini %42,4'ten %43,5'e yükseltirken 2025 sonu enflasyon beklentisini %25,2 olarak korudu. JPMorgan TCMB’nin ilk faiz indirimini Kasım ayında öngörürken bu beklentisini Ocak ayına çekti ve TCMB'den Ocak ayında 250 baz puanlık indirim beklediğini belirtti. Daha önce yıl sonu enflasyon için %42,5 öngörüsünde bulunan JPMorgan, bu beklentisini %43,50 seviyesine yükseltirken 2025 enflasyon beklentisini ise %25'ten %25,50 seviyesine çıkardı. İsviçre Bankası UBS, TCMB'nin Kasım'da faiz indirimlerine başlama ihtimalinin devam ettiğini ancak gevşemeye daha geç başlama riskinin bir miktar arttığını belirtti. Banka, 2024 yıl sonu TÜFE tahminini yıllık %45'ten %45,6'ya yükseltirken 2025 sonu TÜFE'nin yıllık %23 olacağını öngördü. Citi yıllık enflasyonun güçlü baz etkisiyle 2024 yılının geri kalanında düşüş eğilimi göstermesini öngörürken, yıl sonunda enflasyonun %45’in bir miktar altına gerilemesini beklediğini ifade etti. Goldman Sachs, TCMB’den ilk faiz indirim beklentisini Kasım’dan Ocak ayına ötelerken 2024 için yıllık enflasyon tahminini %40'tan %44'e yükseltti. Haftaya düşüşle başlayan ve hafta içinde İran-İsrail geriliminin alevlenmesi sonrası artan jeopolitik risklerin etkisiyle sert satışlarla karşılaşarak 8.850 seviyesine kadar geri çekilen BİST100 Endeksi, haftayı %6,83 kayıpla 9.109,34 puandan tamamladı. 34,16’lı seviyelerden haftaya başlayan Dolar/TL, 34,30 sınırını test etti. 38,14’lü seviyelerden haftaya başlayan Euro/TL ise 37,60 seviyesinin altına kadar geriledi. Yurt dışı yerleşik yatırımcılar, 20-27 Eylül haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 206,2 milyon dolar hisse senedi alımı, 443,9 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) satışı ve 10,6 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 803 milyon dolar artarak 106.856 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 1.919 milyon dolar azalarak 64.310 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 763 milyon dolar azalarak 44.644 milyon dolar (1.512 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos ve 19 Eylül tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Eylül ayında %2,97 artan TÜFE’nin Eylül 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ekim ayında %2,24, 2024 yılı sonunda %43,14, 12 ay sonrasında %27,49 ve 2025 yılı sonunda %25,26 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 37,16 ve 12 ay sonrasında ise 42,43 olması öngörülmektedir. Cari dengenin 2024 sonunda 22,2 milyar dolar, 2025 yılında ise 24,3 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,2 ve %3,4 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %46,48 ve 12 ay sonrasında ise %31,66 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5817/2805/5350/Haftalik_Bulten_04.10.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi internet sitesinde yayınlanan habere göre; Türkiye’nin Otomobili Girişim Grubu’nun (TOGG) Yönetim Kurulu Başkanlığı görevini devralan Tosyalı Holding Yönetim Kurulu Başkanı Fuat Tosyalı, şirketin Çinlilere satılacağı iddialarının gerçeği yansıtmadığını duyurdu. Bu göreve seçilmesinin ardından ilk olarak EKONOMİ gazetesine konuşan Tosyalı, “TOGG’un Çinlilere ya da farklı gruplara satılması gündemimizde yok. Aksine TOGG, yeni yönetimle birlikte çok daha büyüyecek” dedi. TOGG’un gelecek yıl yeni modellerin üretimine başlayacağını ve bu sayede büyümesini hızlandıracağını ifade eden Tosyalı, gelecek yıl başlayacak ihracatla birlikte küresel bir teknoloji markası haline gelme hedefi yolunda da önemli bir adım atacaklarını söyledi. Tosyalı, “İkinci modelimizi gelecek yıl çıkaracağız, diğer modellerimizin de hazırlığına başladık. Tüketicinin daha çok mutlu olacağı ve tercih edeceği bir markayı yaşatıp, devam ettireceğiz” diye konuştu.

TOGG Yönetim Kurulu Başkanlığı’nı üstlenen Fuat Tosyalı, EKONOMİ’ye yaptığı açıklamada, “TOGG’un Çinlilere ya da farklı gruplara satılması gündemimizde yok. Aksine, yeni yönetimle birlikte çok daha büyüyecek” diyerek 2025’te başlayacak ihracatla birlikte küresel bir teknoloji markası olmayı hedeflediklerini söyledi.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

İştiraklerimizden Batkon Batarya Kontrol Teknolojileri A.Ş. batarya yönetim ve verimliliği artışı konusunda yeni bir teknoloji geliştirerek Türk Patent Kurumundan patentini almıştır.

Batkon Batarya Kontrol Teknolojileri A.Ş. mühendislerince buluşu yapılan "Hall Etkisi -> Şönt Akım Sensörü Dönüştücü", bataryalı sistemlerde akımın 10 kata kadar daha hassas ölçülebilmesini veya aynı hassasiyette ancak 10 kata kadar daha az ısı üreterek akım ölçülmesini sağlamaktadır.

Günümüzdeki en önemli konu batarya kullanan sistemlerde koruma ve şarj seviyesi belirleme amaçlı akım ölçümünün hassas ve az ısı üretecek yöntemlerle yapılabilmesi olup bu alanda önemli bir iyileştirme sağlayan yeni bir elektronik devre içeren buluş, elektrikli otomobillerden yenilenebilir enerji depolama sistemlerine kadar çok geniş kullanım alanına sahiptir.

https://www.kap.org.tr/tr/Bildirim/1342283

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Yönetim Kurulumuzun 23.10.2023 tarihli kararı doğrultusunda, aynı tarihte Şirketimiz'in %100 iştiraki olan Şişecam Investment B.V ile ICRON arasında imzalanan sözleşmenin, Sisecam Investment B.V'nin ICRON'daki toplam payının %49'a kadar yükseltilmesine olanak tanıyacak satın alım opsiyon hakkını da içerdiği 23.10.2023 tarihli özel durum açıklamamız ile kamuya duyurulmuştu.

Şişecam Investment B.V.'nin %15,66 oranında pay sahibi olduğu Icron Teknoloji Bilişim A.Ş.'nin 4 Ekim 2024 tarihinde gerçekleştirilen Olağanüstü Genel Kurulunda alınan karar doğrultusunda, ICRON'un sermayesi, yalnızca Şişecam Investment B.V. tarafından 5 milyon USD karşılığında iştirak edilerek artırılacak olup, sermaye artırımını takiben Şişecam Investment B.V.'nin ICRON'daki payı %25,37'ye yükselecektir. Söz konusu sermaye artırımına ilişkin ticaret sicili tescil süreci tamamlandığında, ilgili mevzuat çerçevesinde kamuoyuyla paylaşılacaktır.

https://www.kap.org.tr/tr/Bildirim/1342245

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri