Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ne Oldu?

Deutsche Bank'ın iştiraki DWS Investment, Türk borsasına

ilişkin analizinde hisse senetlerinin faiz indirimine ihtiyacı

olduğunu vurguladı.

ABD Başkanı Biden, Kongre'ye afet bölgelerine acil ilave

bütçe için toplanma çağrısı yaptı.

Atlanta Fed Başkanı Bostic: Yaklaşan toplantıda faiz

indirimine gitmeme konusunda rahatım.

New York Fed Başkanı Williams: Güçlü ekonomik ortamda

daha fazla faiz indirimi yapılacağını düşünüyorum.

Fitch: Milton Kasırgası 50 milyar dolar sigortalı kayba

neden olabilir.

Güney Kore Merkez Bankası 2020 ortasından bu yana ilk

kez faiz oranlarını 25 baz puan düşürerek %3,25

seviyesine çekti.

Ne Olacak?

Türkiye’de bugün Cari İşlemler Dengesi ve Perakende

Satış verileri açıklanacak.

TCMB Piyasa Katılımcıları Anketi bugün yayımlanacak.

İngiltere’de bugün GSYH verisi açıklanacak.

Almanya’da bugün TÜFE açıklanacak.

ABD’de bugün ÜFE verisi açıklanacak.

Borsa İstanbul’un bu sabah yatay açılış yapmasını

bekliyoruz.

BİST100 endeksinde yatay başlangıç gerçekleşmesini

bekliyoruz.

BİST100 endeksi haftanın dördüncü işlem gününde başta banka

sektörü hisselerine gelen satışlarla tekrar 9.000 puan sınırına

gerilediği görülürken. BİST100 endeksine dahil hisseler arasında

TKFEN, KRDMD, SOKM, EUPWR ve BTCIM payları dün endeksi

en çok yukarı taşıyan hisselerin başında yer alırken, BIMAS,

SAHOL, AKBNK, TUPRS, ASELS payları ise endeksi en çok

aşağı taşıyan hisseler oldu.

Yurt içi tarafta, dün 27 Eylül - 4 Ekim haftasında yurt dışı yerleşik

yatırımcıların para ve banka istatistiklerini açıkladı. Buna göre, 4

Ekim itibarıyla Merkez Bankası brüt döviz rezervleri 1 milyar 62

milyon dolar azalışla 92 milyar 762 milyon dolara düştü. Brüt döviz

rezervleri, 27 Eylül'de 93 milyar 824 milyon dolar seviyesinde

bulunuyordu. Bu dönemde altın rezervleri de 13 milyon dolar

düşüşle 63 milyar 566 milyon dolardan, 63 milyar 553 milyon

dolara indi. Böylece Merkez Bankasının toplam rezervleri, 4 Ekim

haftasında bir önceki haftaya göre 1 milyar 75 milyon dolar

azalarak 157 milyar 390 milyon dolardan, 156 milyar 315 milyon

dolara geriledi. Yabancıların Hisse & DİBS İşlemleri ise, geçtiğimiz

hafta 291,1 milyon dolarlık hisse, 124,4 milyon dolarlık DİBS sattı.

Diğer taraftan, Ağustos’ta işsizlik oranı %8,5 ve atıl işgücü oranı

%27,2 oldu. Sanayi Üretimi ise, Ağustos’ta, aylık %1,6 ve yıllık

%5,3 daraldı.

Yurt dışı tarafta, Küresel piyasalar bu hafta gözünü ABD verilerine

çevirdi, Dün FED'in para politikası patikası açısından kritik

önemdeki verilerden biri olan enflasyon verileri açıklandı. ABD’de

veriler çekirdek enflasyonun eylül ayında tahminlerden fazla

arttığını gösterirken, fiyat baskılarının azalma hızının yavaşladığını

işaret etti. ABD'de tüketici fiyatları Eylül ayında bir önceki aya göre

%0,2 artış gösterdi. Yıllık olarak bakıldığında ise enflasyonun

Eylül'de %2,4 seviyesine gerilediği görüldü. Yıllık veriye ilişkin

beklenti ise %2,3 olarak belirlenmişti. Ağustos'ta aylık enflasyon

%0,2 olurken, yıllık enflasyon ise %2,5 olarak kaydedilmişti.

Beklenenden yüksek gelen enflasyon rakamları ve geçen hafta

açıklanan ABD istihdam raporu, FED’in önümüzdeki ay 25 bp’lık

bir faiz indirimine mi gideceği yoksa Eylül ayındaki büyük indirimin

ardından beklemeye mi geçeceği tartışmalarını yeniden

başlatacak gibi görünüyor.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dün ABD enflasyon verisini karşıladık. ABD'de tüketici fiyatları Eylül ayında bir önceki aya göre yüzde 0,2 artış gösterdi. Yıllık olarak bakıldığında ise enflasyonun Eylül'de yüzde 2,4 seviyesine gerilediği görüldü (beklenti %2,3). Eylül ayı verileri çekirdek göstergelerde FED'in patikası için olumsuz bir tabloya işaret etti. Gıda ve enerji hariç tüketici fiyatları Eylül'de aylık olarak yüzde 0,3 artışla yüzde 0,2'lik piyasa beklentisini aştı. Yıllık olarak ise gıda ve enerji hariç fiyatlarda yüzde 3,3'lük artış kaydedildi (beklenti %3,2).

Haftalık işsizlik verileri de beklenti üstü 231K olarak açıklandı. Zayıf istihdam verisi ekonomik değil meteorolojik gelişmelere bağlanıyor. Veriler dezenflasyonun devam ettiğini gösterse bile beklenti üstü sonuçlanması enflasyonda katılık endişelerinin de dile getirilmesine neden olabilir. Piyasalarda makro veri odaklı seyir devam ediyor. Gelen her veri FED faiz indirim patikasını şekillendirmeye yardımcı oluyor. Son gelen verilere baktığımız zaman iş gücü verileri FED’e nefes aldırırken enflasyon verisinde görülen yukarı yönlü kıpırdanma ise bundan sonraki süreçte FED’in faiz indirim hızına yönelik sorgulamanın artmasına neden olabilir. Özellikle, çekirdek enflasyondaki katılık, enflasyonda yukarı yönlü risk unsuru olarak yer alıyor. Güçlü verilerin devamı, FED'in faiz indirim patikasında daha yavaş ilerlemesi gerektiğine yönelik sinyal üretebilir.

Avrupa tarafında, AMB tutanakları, politika gevşemesi konusunda temkinli duruşa işaret etti. Çekirdek enflasyon ve hizmet sektöründe enflasyonun daha yapışkan olabileceğine ve beklentiler dahilinde düşmeyeceğine işaret edilen tutanaklarda, manşet enflasyondaki son gerilemenin çok değişken olan enerji fiyatlarındaki düşüşten büyük ölçüde etkilendiği kaydedildi. ECB’nin faiz kararı toplantısı 17 Ekimde yapılacak olup 25 baz puan faiz indirimine gitmesini bekliyoruz.

Asya tarafında, dün Japonya Merkez Bankası Başkan Yardımcısı Ryozo Himino, ekonominin Temmuz ayında yapılan projeksiyonlar doğrultusunda performans göstermesi halinde Japonya Merkez Bankası'nın referans faiz oranını artırmaya devam edeceğini söyleyerek ,faiz artış sinyalini verdi. Japonya Merkez Bankasının faiz politikası için atacağı adımlar önemli olmaya devam ediyor. Mevcut enflasyon seviyesi ve sunulan faiz arasında oluşan makas, Japonya Merkez Bankasının faiz artırımlarına devam etmesine neden olacağını düşünüyoruz. Bu adımların hızı ise oldukça önemli.. Beklenenden hızlı atılacak adımlar risk iştahının azalmasına neden olabilir.

Bugün ABD ÜFE verileri (TSİ 15:30), FED yetkililerinin açıklamaları fiyatlanacak.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,05-0,15 aralığında artı. Asya piyasalarında Çin %1,6 civarında eksi, Hong Kong %3 civarında, Japonya %0,4 civarında artı. ABD 10 yıllık tahvil faizi %4,07, Dolar Endeksi 102,85, ons altın 2.641 Usd civarında işlem görüyor.

İç tarafta, Eylül ayı enflasyonun yüksek gelmesi, TCMB faiz indiriminin zamanına dair tahminleri öteliyor. Diğer yandan yıl sonu enflasyon tahminleri de revize olabilir. Bugün açıklanacak TCMB Beklenti Anketi sonuçlarını takip edeceğiz.

Dün, Türkiye İstatistik Kurumu (TÜİK), Ağustos ayına ilişkin sanayi üretim endeksi verilerini açıkladı. Sanayi üretimi Ağustos’ta aylık yüzde 1,6, yıllık yüzde 5,3 düştü. Uygulanan reçetenin yan etkileri sanayide görülmeye devam ediyor.

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) swap hariç net rezervleri 4 Ekim haftasında 34,6 milyar dolara yükseldi.

Usd/TL:

Dolar, ABD ekonomisinin gücünden ve diğer majör ülkelerin ABD’ye görece daha zayıf olmasından destek buluyor. Avrupa tarafı ekonomik nedenlerle enflasyonla mücadelede daha hızlı sonuç alırken ABD tarafı ise daha yavaş sonuç almaya devam ediyor.

Dün ABD TÜFE verisi açıklandı. Manşet veri ve Gıda ve enerji hariç çekirdek TÜFE beklentilerin bir miktar üstünde gelerek sırasıyla %2,4 ve %3,3 olarak açıklanması da yukarıda belirttiğimiz görüşü destekliyor.

FED faiz indirim patikasında ne hızlı gitmek ne de geç kalmak istiyor. Gelen son veriler şimdilik yıl sonu 50 baz puan faiz indirimini desteklese de ,verilerin güçlü gelmesi yıl sonu faiz indirim hızını azaltabilir.

İç tarafta, Eylül ayı enflasyonun yüksek gelmesi, TCMB faiz indiriminin zamanına dair tahminleri öteliyor. Diğer yandan yıl sonu enflasyon tahminleri de revize olabilir. Dün, Türkiye İstatistik Kurumu (TÜİK), Ağustos ayına ilişkin sanayi üretim endeksi verilerini açıkladı. Sanayi üretimi Ağustos’ta aylık yüzde 1,6, yıllık yüzde 5,3 düştü. Uygulanan reçetenin yan etkileri sanayi tarafında görülmeye devam ediyor

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,28 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyonunun arzu edilen hızda gevşememesi tahvil yatırımcısını da memnun etmiyor. Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan ‘Haftalık Menkul Kıymet İstatistikleri’ne göre yurt dışında yerleşik kişiler, geçen hafta 24,4 milyon dolarlık Devlet İç Borçlanma Senedi (DİBS) satarken, 62,5 milyon dolarlık Özel Sektör Tahvili (ÖST) aldı.

Bugün, TCMB Piyasa Katılımcıları Anketi takip edilecek, son gelen enflasyon verisinin beklentileri karşılamaması, Piyasa Katılımcıları Anketi’nde güncellemeleri de beraberinde getirebilir.

Globalde, güçlü ABD istihdam verileri beklentilerin bir miktar üstünde gelen ABD TÜFE verisi de eşlik etti. Resesyon endişelerinin azalması ABD 10 yıllık tahvil talebinin düşmesine neden oluyor. Bugün açıklanacak ÜFE verisinin sonucu piyasalara hareket getirebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla yatay %41,92 ve 8 baz puan azalış ile %29,05 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Tepki yükselişlerinde 9,200 direnci önemini koruyor... Endekste son iki işlem gününde 9,200 seviyesini aşma denemelerinin oluşturduğu seans içi geri çekilmeler, ilk önemli destek olarak izlediğimiz 8,850 noktasını koruma çabasında hareketleniyor. Çarşamba gününü kapanışa doğru oluşan yukarı hareketin ardından %0.97 oranında değer artışıyla 9,132 puandan tamamlayan piyasada, gün içerisinde 8,850 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 8,850 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviyenin kısa vadeli taban oluşumu açısından önemli olacağını düşünüyoruz. 8,850 desteğini aşağı geçecek olası hareketlerde ise 8,750 ve 8,500 risklerinin gündeme gelebileceğinin göz önünde bulundurulmasını öneriyoruz. Endeksin devam eden aşağı hareket içerisinde yukarı ataklarında yeniden güç kazanabilmesi için 9,200 ara direncinin aşılması gerekiyor. Bu durumda endeksin güç kazanarak ilk etapta 9,350 olmak üzere 9,500 seviyesini test edecek bir potansiyel gündeme gelebilir.

Eur/Usd:

Dün ABD TÜFE verisi açıklandı. Manşet veri ve gıda ve enerji hariç çekirdek TÜFE beklentilerin bir miktar üstünde gelerek sırasıyla %2,4 ve %3,3 olarak açıklandı.

Son gelen makro veriler ABD ekonomisinde canlılığa işaret ediyordu. Canlılığında enflasyon verilerine sirayet ettiği görüldü. Özellikle çekirdek veride katılığın devam etmesini önemli görüyoruz. Dün açıklanan diğer bir veri, ABD'de işsizlik maaşı başvuruları geçen hafta Ağustos 2023'ten bu yana görülen en yüksek seviyeye çıkarak 258 bin oldu. FED’in öncelik sırasında olan iş gücü verisinin beklenti üstü gelmesiyle mevcut faiz indirim patikasının korunması gerektiği görüşü devam ediyor. İstihdam rakamının yüksek çıkmasında fırtına etkisi görüldüğü ifade ediliyor.

Enflasyon verisinde görülen yukarı yönlü kıpırdanma ise bundan sonraki süreçte FED’in faiz indirim hızına yönelik sorgulamanın artmasına neden olabilir. Oluşan belirsizlikte dolar talebinin artmasına neden olabilir.

Bugün ABD ÜFE verileri (TSİ 15:30), FED yetkililerinin açıklamaları fiyatlanacak.

Gelen güçlü veriler FED faiz kararı için çizdiği ana resmi değiştirmese de spekülasyonların artmasına, neden olabilir. Teknik resimde Dolar Endeksi için kritik destek noktası 101 seviyesi olarak karşımıza çıkıyor. Bu seviye üstünde tutunma dolar talebinin güçlü kalmasını bekliyoruz. 103,2, 104,1 ve 104,85 tepkinin direnç noktaları. 104,85 üzerinde hareket ‘tepki’ tanımını geride bırakabilir.

Bu sabah 1,094 seviyesindeki paritede 1,091 ve 1,087 seviyeleri gün içi destek; 1,101 ve 1,108 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD ÜFE verisi öncesi yatay seyir bekliyoruz.

Gbp/Usd:

ABD TÜFE verisi hem manşet hem çekirdek tarafta beklentilerin bir miktar üstünde geldi. Dezenflasyon süreci devam ediyor. Gelen veriler risk iştahını çok bozmasa bile FED faiz indirim hızına dair sorgulamanın sürmesine neden olabilir.

Dolar Endeksi son dönemdeki iç ve global gelişmeler ile yükseliş eğilimini sürdürüyor. Her ne kadar faiz indirim döngüsünde olsalar da FED diğerlerine göre daha şahin algılanıyor. Dolar Endeksi 102,5 seviyelerinde.

Bu sabah 1,306 seviyesinde bulunan paritede 1,305 ve 1,301 seviyeleri gün içi destek; 1,312 ve 1,317 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD ÜFE verisi öncesi yatay seyir bekliyoruz..

Altın:

Altın fiyatlamaları enflasyona karşı koruma, jeopolitik risklere karşı koruma ve gevşeyen finansal patikada reel getirilerin düşmesiyle tercih edilme özelliği ile yaşanan kar satışlarında talep görmeye devam ediyor.

Dün açıklanan ABD TÜFE verisi. TÜFE’de manşet 2,4% ve çekirdek ise 3,3% olarak beklentilerin hafif üstünde açıklandı. Tek veriye göre piyasa yönü belli olmamakla birlikte çekirdek tarafta katığın bir süredir devam ettiği görülüyor.

İşsizlik maaşı başvuruları geçen hafta Ağustos 2023'ten bu yana görülen en yüksek seviyeye çıkarak 258 bin olarak açıklanması ise FED faiz indirim olasılığının beklentiler dahilinde kalmasına yardımcı olduğunu düşünüyoruz.

Enflasyon verisinde görülen yukarı yönlü kıpırdanma ise bundan sonraki süreçte FED’in faiz indirim hızına yönelik sorgulamanın artmasına neden olması ara ara kar satışlarının görülmesine neden olabilir. Orta vade de olumlu görüşümüzü koruyoruz.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.700 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.641 Usd seviyesindeki ons altında 2.615 ve 2.600 Usd seviyeleri gün içi destek, 2.650 ve 2.670 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD ÜFE verisi öncesi yatay seyir bekliyoruz.

Eurobond:

Dün ABD TÜFE verisi açıklandı. Manşet veri ve gıda ve enerji hariç çekirdek TÜFE beklentilerin bir miktar üstünde gelerek sırasıyla %2,4 ve %3,3 olarak açıklandı.

Veri sonrasında ABD 10 yıllık faizinde sınırlı yükseliş görüldü. 4,08. 4,15 seviyesinin üzerinde 4,50 hedefe dönüşebilir. Bunun için birkaç güçlü ABD verisi daha görülmesi gerebilir. Aksi halde tahvil faizlerinde daha sınırlı tepkilerle aşağı eğimli düşüş halinin sürmesini bekliyoruz. Bugün açıklanacak ABD ÜFE verisi piyasaların takibinde olacak.

İç tarafta, Eylül ayı enflasyonu ve S&P gözden geçirmesi kritik 2 başlık olarak yazılabilir. Enflasyon beklentinin aksine sonuç üretti. Sırada S&P kararı var, yatay görünüm ve katalizör eksikliği devam ediyor.

Türkiye 5 yıllık CDS 271 ile günü tamamladı. Eurobondlar hafif negatif hareket etti. Birim fiyatlar, kısalarda -1 ile -4 cent; orta vadelilerde -14 ile -20 cent; uzunlarda -26 ile -27 cent değişim oldu. Faizler ise sırasıyla 4,73%, 6,70% ve 7,79% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BİST100 endeksinde 22 Temmuz’da 11.200 direnç seviyesini aşamamasıyla başlayan orta vadede düşüş trendi üç aya yakın bir süredir ediyor. Önce 60 günlük HO sonrada 200 günlük HO’nın aşağı yönlü kırılmasıyla düşüş trendi tescillenirken bu düşüş sarmalından kurtulmanın en büyük anahtarı endeksin tekrar 200 günlük HO’nun geçtiği 9.425 puanın tekrar yukarı yönlü kırılması gerektiğini düşünüyoruz.

Teknik olarak kısa vadede ise bir çok indikatörün aşırı satım bölgesinde hareket ediyor olması tepki yükselişi ihtimalini yükseltmiş durumda.

Bugün jeopolitik gerginliklerin etkisi ike hafta sonu riskinin alınmama algısı ile volatilite yükselebilir.

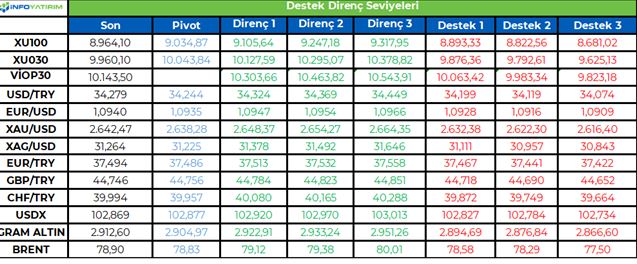

BİST100 endeksinde TL bazında 9.035 seviyesini pivot, 9.105 - 9.245 - 9.315 seviyelerini direnç, 8.890 - 8.820 - 8.680 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 266,3 - 270,4 - 272,5 seviyeleri direnç, 260,1 - 258,0 - 253,9 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın en önemli makroekonomik verisi olan ABD TÜFE rakamı hem aylık hem de yıllık bazda beklentilerden daha yüksek bir tablo çizdi. Haftalık işsizlik maaşı başvurularının ise yaklaşık olarak son bir yılın en yüksek seviyesine ulaşması dikkat çekti Dolayısıyla enflasyondaki direnç ve istihdam göstergelerindeki bozulma sinyalleri risk iştahına küresel ölçekte negatif yansırken yurt içinde daha belirgin bir baskının oluştuğunu gördük. TÜFE’nin ardından bugün ÜFE açıklanırken içeride ise cari işlemler dengesi ve piyasa katılımcıları anketini izleyeceğiz. Temmuz ayı verilerinde ilk yedi ayda verilen açığın 16,0 milyar dolara gerilediğini görmüştük. Ortalama piyasa beklentisi Ağustos ayında ise 4,2 milyar dolar fazla verileceği yönünde. OVP’de bu yıl için 22,0 milyar dolarlık açık öngörülürken mevcut görünüm 20 milyar doların da altında bir rakamla karşılaşabileceğimize işaret ediyor. Piyasa katılımcıları anketinde ise para politikası açısından daha fazla sinyal verebileceği için özellikle 12 ay sonrası için enflasyon beklentisi önem taşıyor. Önceki ankette ortalama beklenti %27,49 olarak gerçekleşmişti.

TL: Yurt dışında dün ABD TÜFE rakamı öne çıkarken içeride ise sanayi üretimi ve işsizlik oranı verilerini takip ettik. Takvim etkisinden arındırılmış sanayi üretim endeksi Ağustos'ta bir önceki yılın aynı ayına göre %5,3 daralırken mevsim ve takvim etkisinden arındırılmış sanayi üretimi bir önceki aya göre %1,6 daraldı. Dolayısıyla üçüncü çeyreğe ılımlı bir görünümle başlanmış olsa da bunun devamının gelmediğini gördük. İşsizlik oranı ise Ağustos'ta 0,3 puan azalarak %8.5 oldu. 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı Ağustos'ta bir önceki aya göre 0,1 puan artarak %16.5 olurken 15 ve daha yukarı yaştaki kişilerde işsiz sayısı bir önceki aya göre 89,000 kişi azalarak 3,06 milyon oldu. Öte yandan TCMB verilerine göre, 4 Ekim itibarıyla toplam rezervler 157,4 milyar dolardan, 156,3 milyar dolara indi. Aynı dönemde net rezervler 54,1 milyar dolardan 56,1 milyar dolara yükseldi.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD tarafında geçtiğimiz hafta açıklanan istihdam verisinin ardından merakla beklenen enflasyon verilerini bugün karşıladık. Bir süre önce Fed faiz indirimlerine giderken istihdam piyasasındaki normalleşmenin risk içerdiği ve enflasyon verilerinde konut hariç çekirdek hizmet kalemlerinin aylık bazda %2 hedefinin dahi altında rakamlara işaret etmesi, talep tarafı için bir korku nedeni olmuştu. Bugün ise geldiğimiz noktada güçlü bir istihdam verisi ile karşı karşıyayız ve enflasyon rakamları da beklentilerin üzerinde gelmiş durumda. Manşet Tüfe yıllıkta %2,3 beklenirken %2,4 olarak gerçekleşti, aylık tarafta da %0,2 seviyesinde önceki ay ile sabit kaldı, beklenti %,0,1 seviyelerine geri çekilme yönündeydi. Çekirdek rakam ise %3,2 seviyesinden %3,3 seviyesine yükselmiş durumda. Daha dikkat çekici olan nokta ise geçen aya göre yakın rakamlar görsek de konut enflasyonunun öncü göstergeler ile uyumlu şekilde aşağı gelmiş olmasına ragmen gördüğümüz bu rakamlar. Super çekirdek olarak tabir edilen konut hariç çekirdek hizmet rakamlarında aylık yükseliş önceki ayın üzerinde olarak gerçekleşti ve düşüş trendini tersine çevirmiş gibi görünüyor. Fed faiz indirimlerine yönelik beklentiler daha şahin bir Fed tarafına yönlenirken talep tarafındaki güçlü görünümün bu veri ile de teyitlenmiş olması, hisse senetlerine ve emtialara pozitif bir seansın kapısını aralamış oldu

Avrupa tarafında hafif satıcılı bir seans geride kaldı. Frankfurt Dax endeksinde Rheinmetal ve Siemens Energy gibi bu yılın yıldızı olan şirketler bu seansta dipte yer aldılar ve sıra ile %3,6 ve %2,6 değer kaybettiler. Deutche Telekom ise AI tarafında yatırımlar yapacaklarını açıkladı ve geri alım programını teyitledi, şirket %1,6 değer kazandı. Euro Stoxx tarafında da ASML ve Schneider Electric şirketleri değer kaybederek günü noktaladılar ve yapay zeka şirketlerinin pozitif hareket ettiği günde dikkat çekici bir düşüş ile karşılaştılar. Euro Stoxx 50 endeksi %0,25 düşüş ile günü noktalarken Frankfurt Dax endeksi %0,23 düşüş yaşadı, Londra FTSE 100 endeksi ise %0,07 düşüş ile açılışa parallel günü tamamladı

ABD endekslerinde enflasyon verisi sonrası pozitif bir seans izlendi. Sektörel ayrışmaların sert yaşandığı günde enerji ve hammadde sektörü oyuncuları güçlü bir seansı geride bırakırken gayrimenkul tarafında satışlar dikkat çekti. Crowdstrike günü %5,5 yükseliş ile noktaladı ve endeksin zirvesinde yer aldı. Nvidia’nın Blackwell çipleri için önümüzdeki 12 ay boyunca tüm siparişlerinin dolduğunu açıklaması üzerine Nvidia da %1,7 prim ile günü kapattı, Micron da Blackwell haberleri sonrası %3,9 değer kazandı. Yenilenebilir enerji tarafında ise faiz indirimlerine dair beklentilerin gerilemesi nedeniyle sert satışlar izlendi, First Solar %9, Enphase Energy ise %5,8 düşüş yaşadı. Nasdaq teknoloji endeksi günü %0,05, S&P 500 endeksi %0,21, Dow Jones endeksi ise %0,14 değer kaybetti. Bugün Delta Airlines ile negative bir başlangıç yapılan bilanço sezonu, yarın bankalar ile devam edecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD Doları, ABD tarafındaki karışık makro verileri karşıladığımız işlem gününde volatil bir seyir izleyip yatay bir kapanış gerçekleştirdi. Beklenti üstü gelen TÜFE ve işsizlik maaşı başvuruları verileri piyasalarda kafa karışıklığı yarattı. Dalgalı bir performans sergileyen dolar endeksi 102.72-103.18 arası bir bantta hareket etti ve günü yatay bir şekilde 102.89 seviyesinde kapadı. G10 para birimleri ABD Doları karşısında karışık performans gösterdi. Güvenli liman arayışı sebebiyle İsviçre Frank’ı ve Japon Yeni yaklaşık %0.48 artışla günün en çok değer kazanan para birimleri oldu. EUR/USD paritesi %0.10 diğer kaybederek 1.093 seviyesine geriledi. Parite, güçlü ABD enflasyon verisine karşı ilk başta sert tepki vererek 1.090 seviyesine gerilese de seans içi toparlandı.

Endüstriyel ve değerli metaller pozitif bir günü geride bıraktı. Altın Ortadoğu’daki savaş endişeleri sebebi ile yükselişine devam ediyor. Dün ABD ve İsrail başkanlarının görüşmesinin ardından bugün İsrail savunma kabinesi İran’a verilecek olası cevap hakkında toplandı. Altın güvenli liman talebi sebebiyle günü %0.84 yükseliş ile $2629 seviyesinde tamamladı. Spot gümüş altına göre pozitif ayrışarak $31.15 seviyesine yükseldi. Petrol fiyatları da İsrail’in İran’ın üretim tesislerini hedef alabileceği endişesi ile yükseliş gösterdi. Dünkü Biden-Netenyahu görüşmesi endişeleri biraz baskılamıştı. Brent petrol günü %3.70 yükseliş ile $79.40 seviyesinde tamamlarken, WTI %3.65’lik yükseliş ile $75.91seviyesinde yükseldi.

Eurotahvil Piyasaları

ABD tahvilleri karışık sinyaller veren ABD verilerini karşıladığımız işlem gününde volatil hareket etti. Beklenti üstü gelen enflasyon verisine karşılık verim eğrisi boyunca yukarı tepki veren ABD tahvilleri seans içerisinde hızla terse tepki vererek günü artıda kapadı. 2 yıllıklar 5.8 baz puan gerileyerek %3.96, 10 yıllıklar ise 0.2 baz puanlık hafif gerileme ile %4.07 seviyesinde işlem gördü. Kısa ve orta vadeli tahvillerin pozitif ayrıştığı işlem gününde uzun vadelilerde satıcılı bir seyir gördük. 30 yıllık getirileri 2.4 baz puan yükselerek %4.36 seviyesinde işlem gördü. Türkiye eurotahvilleri, büyük bölümü ABD TÜFE verisinden önce geçen işlem gününde oldukça düşük hacimli işlem gördü. Verim eğrisi boyunca hafif yukarı yönlü hareket gözlemledik. 2 yıllık getirilerinde değişim olmazken 10 yıllıklar 2 baz puan yükselerek %6.94 seviyesinden işlem gördü. 5 yıllık CDS 3 baz puan geriledi ve 270 seviyesinin hafif altında işlem gördü.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/10/uluslararasi-piyasalar-kapanis-raporu-10-10-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri