Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda ABD'de yaklaşan başkanlık seçimine yönelik pozisyonlanmalar yaşanıyor. Cumhuriyetçiler döneminde güçlü olan sektörler: tüketim, ham madde emtia ve savunma sanayi olarak öne çıkarken, Demokratlar döneminde: sanayi, finans, sağlık, enerji ve teknoloji öne çıkıyor. Anketlerde Harris ile Trump arasında fark, geçen aylarda 4-5 puan civarındaydı. Son anketler aradaki farkın Trump lehine kapandığı görülüyor.

Piyasalara baktığımız zaman ABD seçim takvimi yaklaştıkça tahvil talebinin azaldığı ve Altın talebinin arttığı görülüyor. Trump’ın uygulamak istediği görece daha gevşek maliye politikası ve gümrük vergileri artışı beklentisi son zamanlarda ABD 10 yıllık tahvil faizinin yükselmesine neden oluyor. 17 Eylül tarihinde yüzde 3,60 olan ABD 10 yıllık faizi yüzde 4,22 seviyesine kadar yükselmiş durumda.

ABD'de üçüncü çeyreğe ilişkin banka bilanço sezonu pozitif sonuçlarla başlarken, bölgesel FED’lerin Amerikan ekonomisindeki mevcut duruma ilişkin değerlendirmelerin yer aldığı "Bej Kitap" raporunun bugün yayınlanması bekleniliyor.

Avrupa tarafında, jeopolitik risklerin artması tedarik zincirleri üzerinde baskı yaratıyor. Yılın ikinci yarısında başlayan ECB faiz indirimleri ise devam ediyor. Faiz indirim patikasında Avrupa ekonomilerinin zor durumda olması faiz ECB üzerinde faiz indirim beklentilerinin artmasına neden oluyor. Manşet enflasyon tarafında gelinen nokta faiz indirimi için alan yaratırken, özellikle hizmet enflasyonunda devam eden katılık ise bir risk unsuru olarak karşımıza çıkıyor. Dün açıklamalarda bulunan Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde, enflasyonun hedefe tahmin edilenden daha hızlı biçimde düşebileceğini söyledi.

Ekonomik ajanda çok yoğun olmayan ve çok kritik olmayan makro verilere sahip. Öncü gösterge, konut kredisi başvuruları, Bej Kitap, dayanıklı mal siparişleri ABD verileri, tüketici güveni, 1 ve 5 yıl enflasyon beklentileri Avrupa verileri olarak öne çıkıyor. Ortak nokta ise yarın açıklanacak imalat ve hizmet PMI verileri. PMI verileri Almanya ve İngiltere’de de açıklanacak.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,1-0,3 aralığında eksi. Asya piyasalarında Çin %0,8 civarında, Hong Kong %1,7 civarında artı, Japonya %0,7 civarında eksi,. ABD 10 yıllık tahvil faizi %4,23, Dolar Endeksi 104,1, ons altın 2.747 Usd civarında işlem görüyor.

İç tarafta, TCMB tarafından uygulanan sıkı para politikası sonuçlarına baktığımız zaman TCMB rezervlerinde iyileşme, cari açıkta azalma ve fiyat artış hızında yavaşlama politikanın olumlu sonuçları olarak karşımıza çıkıyor. Uygulanan reçetenin yan etkileri ise özellikle sanayi tarafında görülüyor. Yüksek kredi maliyetleri tüketim ve yatırımları düşürerek ekonomik büyümeyi yavaşlatıcı etkisi hissediliyor. Açıklanan son enflasyon verisinin beklenti üzerinde kalması ve hizmet enflasyonunda görülen atalet ise, TCMB tarafından uygulanan sıkı duruşun süresinin uzamasına neden oluyor.

IMF Dünya Ekonomik Görünüm Raporunda 2025 küresel büyüme tahminini 0,1 puanlık aşağı yönlü revizyonla yüzde 3,2'ye çekerken, Türkiye'ye ilişkin büyüme tahmini ise 2024 için yüzde 3 olarak belirlendi. Bir önceki tahmininde IMF, Türkiye'nin 2024 büyüme tahminini yüzde 3,6 olarak açıklamıştı.

Usd/TL:

ABD’de son açıklanan ekonomik verilerin resesyon endişelerini yatıştırması ve yumuşak iniş senaryosunu güçlendirmesi sonrasında piyasalarda FED'e ilişkin faiz indirim beklentilerinin bir miktar törpülendiği görülüyor. FED faiz indirim hızı için beklentilerinin azalması ve ABD seçim takvimine yaklaşılmasıyla birlikte dolar talebi gücünü koruyor.

Teknik olarak 103 seviyesini taban yapmaya çalışan Dolar Endeksi( DXY) de mevcut fiyatlama dinamikleri ile 103-105.5 bant aralığında kalmasını bekliyoruz.

İç tarafta, bugün ekim ayına ilişkin tüketici güven endeksi açıklanacak. Yarın ise TCMB'nin geçtiğimiz hafta yapmış olduğu faiz kararı toplantısının özeti yayınlanacak. Geçen hafta PPK toplantısında TCMB’nin enflasyondaki iyileşmenin hızına dair belirsizliğin veri akışı ile arttığı ifadesi kullanılmıştı. Yayınlanacak özetin detayları önemli olabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,26 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB faiz indirimine başlayana kadar veya bu yönde ilk gelecek sinyale kadar tahvil faizlerindeki düşüş döngüsü erteleniyor. Faiz indirim beklentileri ötelendikçe tahvil faizlerinin düşüş beklentisi de öteleniyor. TCMB enflasyonla ilgili somut kazanımlar görmeden temkinli duruşunun devamını bekliyoruz. Açıklanacak ekim ayı enflasyon verisi önemli olacak.

Globalde, ABD ekonomisinin canlılığı tahvil faizlerini yukarı itiyor. Ana resimde ise FED faiz indirimi döngüsünde ilerliyor. FED’in hızına bağlı olarak tahvil faizleri aşağı eğilimini koruyabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla yatay seyir ile %42,85 ve 4 baz puan artış ile %29,85 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

8,650 desteğinin korunması tepki yükselişi oluşturuyor... Geçtiğimiz hafta oluşan zayıf yükseliş denemelerinin direnç noktalarını aşmakta başarısız kalarak yeniden satış baskısının hakim olduğu piyasada, dün 8,650 desteğinin korunmasıyla yeniden tepki alımları ön plana çıktı. Salı gününü %2.13 oranında değer artışıyla 8,838 puandan tamamlayan piyasada, 8,650 seviyesini seans içi geri çekilmelerde ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Seans içerisinde 8,650 desteğinin önemli olacağı piyasada, bu nokta üzerindeki hareketlerde bir üst direnç olarak izlediğimiz 9,050 seviyesinin test edilebileceğini düşünüyoruz. Dün oluşan tepki alımlarını kısa vadeli taban oluşumu açısından önemli olarak değerlendirdiğimiz piyasada, yukarı atakların güç kazanması için ilk önemli direnç olarak izlediğimiz 9,050 seviyesinin aşılması gerekiyor. Bu durumda kısa vadeli ana direnç olarak izlediğimiz 9,200 seviyesi hedeflenebilir. Geri çekilmelerde 8,650 desteğinin önemini koruyacağı piyasada , bu seviye üzerindeki hareketleri şu aşamada tepki ataklarının devamı yönünde izliyoruz.

Eur/Usd:

Avrupa ekonomilerinde derinleşen daralma sinyalleri, ECB üzerinde faiz indirim beklentilerinin artmasına neden oluyor. ABD tarafında ise güçlü gelen makro veri trafiği, FED FOMC üyelerinden gelen son açıklamaların faiz indirimlerinin temkinli bir hızda azaltılması gerektiği yönündeki mesajlar öne çıkarıyor. Güçlü veriler FED’in faiz indirim patikasında hızını düşürmesine neden olabilir.

Paritede oluşan baskılı seyirin diğer bir nedeni de ABD seçimleri yaklaşırken Son anketler Kama Harris ile aradaki farkın Trump lehine kapanması olarak karşımıza çıkıyor. Kamu harcamaları ve gümrük vergilerini artırmayı planlaması, doları talebini artıracak politikalar olarak gözüküyor.

Önümüzde ABD seçimi var. Seçim sonuçlarına göre hangi adayın başkan olacağına bağlı olarak ABD ekonomisinin hatta global ekonominin nabzı farklı atabilir.

Bugün FED, Amerikan ekonomisindeki mevcut duruma ilişkin değerlendirmelerin yer aldığı "Bej Kitap" raporunun yayınlanması bekleniliyor. Yarın öncü gösterge hem Avrupa hem ABD imalat ve hizmet PMI verileri açıklanacak. PMI verileri sonuçları hareketlilik yaratabilir.

Kısa vadede 103 seviyesi üstünde DXY’nin tutunma çabasının devamında 105,5 güçlü direnç seviyesi hedeflenebilir.

Bu sabah 1,082 seviyesindeki paritede 1,077 ve 1,073 seviyeleri gün içi destek; 1,089 ve 1,095 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

BOE başkanı Bailey bugün konuşma yapacak. Farklı bir şey söylerse hareket yaratabilir. Avrupa gibi İngiltere’de de enflasyon hızla geri çekilir görüntü veriyor. Enflasyonda yaşanan kazanım BOE’nin faiz indirimi için alan kazanmasına neden olurken, faiz indirim beklentilerinin artması paritede baskı unsuru olarak karşımıza çıkıyor.

Dolar Endeksi son dönemdeki iç ve global gelişmeler ile yükseliş eğilimini sürdürüyor. Her ne kadar faiz indirim döngüsünde olsalar da FED diğerlerine göre daha şahin algılanıyor. Paritede faiz farkı dolar lehine olmaya devam edebilir.

Bu sabah 1,298 seviyesinde bulunan paritede 1,295 ve 1,29 seviyeleri gün içi destek; 1,302 ve 1,307 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Jeopolitik risklerde yaşanan belirsizliğin devam etmesi, ABD seçimlerinin yaklaşması, altın talebinin güçlü durmasını sağlıyor. ABD tarafında ise güçlü gelen makro veri trafiği, FED FOMC üyelerinden gelen son açıklamaların faiz indirimlerinin temkinli bir hızda azaltılması gerektiği yönündeki mesajların öne çıkmasına neden olurken, Dolar Endeksi (DXY) ve ABD 10 yıllık faizinde yükseliş devam ediyor.

Altın fiyatları için belirsizliğin artığı bir dönemde makro veri hassasiyetinin azaldığını düşünüyoruz. ABD seçimleri öncesi Dolar'a talep gelse de belirsizlik fiyatlaması altın için de destekleyici olamaya devam edebilir.

Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.750 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.747 Usd seviyesindeki ons altında 2.735 ve 2.700 Usd seviyeleri gün içi destek, 2.750 ve 2.770 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay-sınırlı negatif seyir bekliyoruz.

Eurobond:

ABD seçim takvimi yaklaştıkça ABD tahvil fiyatlarında yaşanan dalga boyu da artıyor. Adaylardan Trump’ın görece gevşek maliye politikalarını öne çıkarması ve anketlerde farkı kapatması borçlanma talebinin artacağı beklentisiyle ABD 10 yıllık faizinin artmasına neden oluyor. Diğer taraftan FED faiz indirim hızının güçlü makro veriler nedeniyle sorgulanmaya başlanması da tahvil talebinin azalmasına neden oluyor.

İç tarafta, enflasyon ve enflasyon beklentileri katı. Yakın coğrafyada ise jeopolitik tansiyon yüksek. ABD 10 yıllık tahvil faizinin yüksek seyretmesi ise lokal tarafta baskı unsuru olarak karşımıza çıkıyor.

Türkiye 5 yıllık CDS 273 ile günü tamamladı. Eurobondlar sınırlı negatif hareket etti. Birim fiyatlar, kısalarda -1 ile -4 cent; orta vadelilerde -22 ile -32 cent; uzunlarda -23 ile -25 cent değişim oldu. Faizler ise sırasıyla 5,02%, 6,89% ve 7,97% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi, haftanın ikinci işlem gününü 184 puan artışla tamamladı. Cumhurbaşkanı Erdoğan'ın Rusya Devlet Başkanı Putin ile görüşecek olup, konu başlığının Türkiye'de kurulacak doğalgaz merkezi olarak açıklanması, enerji şirketleri önderliğinde endekse katalizör etki yarattı.

BİST100 endeksinde 9.000 psikolojik direnç seviyesi geçilemediği sürece satış baskısının arttığı görülüyor. 22 Temmuz'dan bu yana düşüş trendinde olan endeksin, düşüş sarmalından kurtulması için 9.000 ve 200 g HO'yu aşması gerektiğini düşünüyoruz.

T2 bakiye düzenlemeleri kaynaklı olarak volatilite yükselebilir.

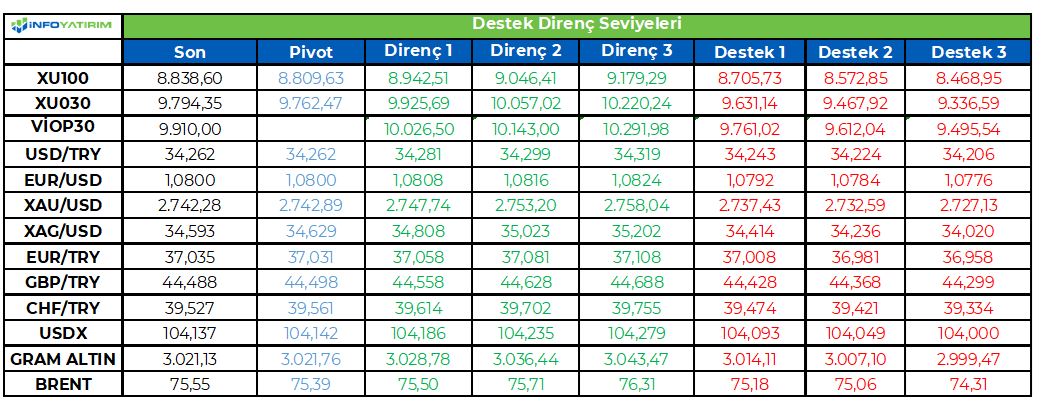

BİST100 endeksinde TL bazında 8.810 seviyesini pivot, 8.940 - 9.045 - 9.180 seviyelerini direnç, 8.705 - 8.570 - 8.470 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 261,6 - 264,7 - 268,6 seviyeleri direnç, 254,7 - 250,8 - 247,8 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilançoların gelmeye devam ettiği ve sakin veri akışının olduğu günde ABD seansı yatay bir seyir ile günü tamamladı. Açıklanan ekonomik verilerde Richmond Fed imalat endeksi -17 beklenirken -14 olarak açıklandı aynı zamanda Philadelphia Fed imalat dışı endeksi ise 4.1 beklenirken 6.0 olarak açıklandı.

Nasdaq %0.28 değer kazanarak günü tamalarken Dow Jones %0.02, S&P 500 endeksi %0.05 değer kaybederek günü yatay sonlandırdı. Sektörlerde S&P 500 endeksinde temel tüketim %0.92, enerji %0.20 ve iletişim %0.36 değer kazanırken endüstri %1.19, hammadde %0.86 ve altyapı %0.40 değer kaybederek günü tamamladı. Dow Jones endeksinde temel tüketim %0.43, IT %0.42 değer kazanarak günü tamamladı. İletişim %1.48 ve endüstri %0.47 değer kaybı ile günü sonlandırdı.

GE Aerospace kazançları analist tahminlerinin üzerinde geldi. Ayrıca şirket yılsonu kar beklentilerini yukarı çekti ancak yılbaşından bu yanan önemli ölçüden değer kazanan şirket günü %9.05 değer kaybı ile tamamladı. General Motors $2.38 beklenen hisse başı karını $2.96 olarak açıkladı. Şirket %9.81 değer kazanarak günü tamamladı. Verizon Communications, kablosuz ekipmanların satışında yaşanan düşüşten dolayı analist beklentileri karşılayamadı ve %5.03 değer kaybı ile günü tamamladı. Genuine Parts yıl sonu hisse başı kar tahminlerini aşağıya çekti. Şirket günü %20.97 değer kaybı ile tamamladı. Lockheed Martin şirketi kazanç rakamları beklentileri aşamadı ve %6.12 değer kaybı ile günü tamamladı.

Avrupa endeksleri Amerika endekslerine paralel bir hareket yaparak yatay bir seyirde günü sonlandırdı. Euro Stoxx 50 endeksi %0.04, FTSE %0.14, CAC 40 %0.01 ve DAX endeksi %0.20 değer kaybederek günü tamamladı. Sektörlerde Euro Stoxx 50 endeksinde IT %1.47, isteğe bağlı tüketim %0.45 ve enerji %0.45 değer kazanarak günü tamamlarken altyapı %1.84, iletişim %1.11 ve finans %0.68 değer kaybı ile günü tamamladı. FTSE 100 endeksinde hammadde %0.65, enerji %0.48 değer kazanarak tamamladı. Altyapı %1.11, gayrimenkul %0.99 ve iletişim %0.57 değer kaybederek günü tamamladı. ASML İcra Kuru Başkanı, ABD’nin Çin’e yarı iletken teknolojisi satışını kısıtlamak için baskıyı arttırmasını beklediğini açıkladı. Şirket hisseleri %1.4 değer kazanarak tamamladı.

Yarın MBA mortgage başvuruları ve konut satışları verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Bugün ABD tarafında ekonomik veri açısından sakin seyreden gün geride bırakılırken, yılsonuna kadar 2 kademe faiz indirim ihtimali ise %65 civarında fiyatlanmakta. Avrupa tarafında ABD’de olduğu gibi ekonomik veri gündemi açısından sakinlik hakimdi. Dolar Endeksi’nde ekim ayının başından itibaren süregelen yukarı yönlü ralli devam etmekte. 104,07 seviyesinden işlem gören Dolar Endeksi %0,11 değer kazancı kaydetti. 104,09 bölgesi önceki hareketlilikleri göz önünde bulundurduğumuzda direnç olarak takip edilebilir. Aşağı yönlü hareketliliğin oluşması dahilinde ise 103,80 seviyesi yine önceki hareketlilikleri baz aldığımızda destek işlevi görebilir. EURUSD paritesi ise 1,080 seviyesinden işlem görmekte. Parite , gün içinde 1,083 direncine doğru hareketlense de değer kazancını koruyamadı ve Dolar Endeksine paralel olarak 0,11%’lik değer kaybı izlendi. USD karşısında bugünün en fazla değer kazanan gelişmiş ülke para birimleri %0,38 oranında yükselen Norveç Kronu ve Avustralya Doları oldu. En çok değer kaybeden gelişmiş ülke para birimi ise %0,17 ile Japon Yeni oldu.

Ons Altın %0,91 oranında değer kazancıyla 2744$ seviyesinden işlem görmekte. 2530 seviyesinde yer alan 20 g.h.o. destek seviyesi olarak takip edilebilir. Yukarı yönlü hareketliliğin devamı halinde yükselen trendin üst bandında karşılaşılabilecek 2775 seviyesi direnç bölgesi olarak izlenebilir. Ons Gümüş tarafında ise %3,19 oranında değer kazancı ile 34,82 seviyesinde yer alıyor. 35,00 seviyesi psikolojik direnç seviyesi olarak takip edilebilir. Petrol tarafında ise WTI Kasım vadeli kontratında %1,74 oranında yükseliş ile 72,30 seviyesinden işlem geçmekte. Brent petrol Aralık vadeli kontratı ise %1,62 civarı yükselişle 75,90 seviyesinden işlem görmekte.

Eurotahvil Piyasaları

Eurotahvil piyasasında ABD tahvilleri kısa vadeliler hariç genel olarak satıcılı seyrederken 2 yıllık ABD tahvil getirileri 0,4 bps gerileyerek %4,028’e ulaşırken 5 yıllık ABD tahvil getirileri 0,9 bps yükselerek %3,996 seviyesinden takip edilmekte. 10 yıllık ABD tahvil getirileri ise 0,2 bps yükselerek %4,198 seviyesinden izlenmekte. Gelişmiş ülke tahvillerinin genelinde ise satıcılı seyir hakimdi. Lokal piyasalarda ise bugün 5 yıllık CDS risk priminde yükseliş sürerken 273 seviyesinden seyir takip edilmekte. Yurtiçi eurotahvil piyasasında ise genel olarak satıcılı ortam izlenirken 2 yıllık tahvil getirileri 0,2 bps ile %4,779 seviyesine yükselirken, 5 yıllık tahvil getirileri 10,4 bps yükselerek %6,290 seviyesinden işlem görmekte. 10 yıllık tahvil getirilerinde ise 4,0 bps’lik yükseliş kaydedilerek %7,133 seviyesi takip edilmekte.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/22/uluslararasi-piyasalar-kapanis-raporu-22-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi'nin haberine göre; Enflasyonda düşüş hızının beklentilerin altında kalması, Merkez Bankası’nın döviz alımlarını azalttı. TCMB böylelikle, oluşabilecek muhtemel döviz talebinden kaynaklı kur artışının enflasyonist etkisini sınırlamayı amaçlıyor. QNB ekonomistlerinin hesaplamalarına göre mart-temmuz döneminde aylık ortalama 22,5 milyar dolar döviz alan TCMB, alım tutarını eylülde 10,6 milyar dolara, 18 Ekim haftası itibariyle de 5,3 milyar dolara kadar yavaşlattı.

Enflasyonda beklenilen hızda iyileşme olmayınca Merkez Bankası kurdaki istikrara yönelik olarak bu kez döviz satışı yerine döviz alımlarını yavaşlattı. QNB ekonomistlerinin yaptığı hesaplamalara göre mart-temmuz döneminde aylık ortalama 22.5 milyar dolar döviz alan MB, eylülde alım tutarını 10.6 milyar dolara, ekimde ise geçen cuma itibariyle 5.3 milyar dolara kadar yavaşlattı.

Merkez Bankası toplam rezervleri bankacıların hesaplamalarına geçen hafta 2 milyar dolar artışla 159.3 milyar dolar, swap hariç net rezerv de 3.3 milyar dolar artışla 40.5 milyar dolara yükseldi. QNB ekonomistleri enflasyonda beklenen hızlı iyileşme olmayınca, Merkez Bankası dolar kurundaki değer kaybını son dönemde yavaşlatmış göründüğünü belirterek Merkez Bankası’nın kur istikrarını piyasaya döviz satarak değil döviz alma hızını yavaşlatarak yapmasının ise olumlu rezerv görünümünün korunmasını sağladığını kaydetti.

QNB ekonomistleri Erkin Işık, Deniz Çiçek ve Kaan Özçelikkale’nin yayımladığı notta Merkez Bankası’nın analitik bilançosuna göre dış varlıkları 18 Ekim haftasında 2 milyar dolar arttı. Ekonomistler toplam döviz rezervinin de benzer değişimle 159.3 milyar dolara yükseldiğini tahmin etti. Araştırma notunda 18 Ekim ile biten hafta içerisinde bankaların Merkez Bankası’nda zorunlu karşılık ve teminat depo çerçevesinde tuttukları döviz miktarının 0.4 milyar dolar azalmasının brüt rezervi olumsuz etkilediğine dikkat çekildi. Bunu hariç tutan net rezervin ise 2.3 milyar dolar artışla 60.6 milyar dolar olduğunu hesaplayan QNB ekonomistleri swap hariç net rezervin de önceki haftaya göre 3.3 milyar dolar artışla 40.5 milyar dolara çıktığını belirtti.

Mart sonundan bu yana alımı 96.7 milyar dolar

Net rezerv içinde değerlendirilen yurtiçi bankalarla yapılan swap hacminin 18 Ekim haftasında 1 milyar dolar azalmasının net rezervi olumsuz etkilediğini kaydeden ekonomistlerin notuna göre altın fiyatlarının yükselmesi de net rezervde 1.5 milyar dolarlık artışa yol açtı. Kamunun döviz mevduatı ise incelenen hafta içerisinde 0.2 milyar dolar yükseldi. Sonuç itibariyle, bu sayılan işlemler net rezervin geçen hafta 0.7 milyar dolar yükselmesine yol açtı. Bu da, bunun dışında kalan işlemlerle (ihracat döviz alımları, reeskont kredi ödemeleri, kamu kurumlarına ve piyasaya döviz satışları, yurtdışı bankalarla depo/swap işlemleri vs.) nette 1.6 milyar dolar döviz girişi olduğu anlamına geldi. Mart sonundan beri TCMB'nin toplam döviz alışı 96.7 milyar dolar, sene başından beri de 64.1 milyar dolar düzeyine yükseldi.

İngiliz Financial Times gazetesi, Türkiye'nin, ABD'den gelen "Sonuçlarına katlanırsınız" uyarısının ardından, ABD askeri bağlantılı donanımlarının Rusya'ya ihracatını sessizce durdurduğunu iddia etti.

Konuyla ilgili doğrudan bilgisi olan üç kaynak gazeteye, Türk yetkililerin son haftalarda ülkenin elektronik gümrük sisteminde değişiklikler yaptığını söyledi.

Son haftalarda Ankara, gümrük sistemini Washington ve müttefiklerinin Moskova'nın Ukrayna'daki savaş çabaları için kritik gördüğü dört düzine ABD menşeli mal kategorisinin ihracatını engelleyecek şekilde ayarladı. Haberde "Bu adım, Türkiye'nin çatışmaların başlarında üstlendiği Batı yaptırımlarına karşı bir can simidi olma rolünden geri adım attığının en son göstergesi olarak görülüyor" denildi.

FT'ye konuşan iki kaynak, AB'den benzer malların tedarikinin daha önce engellendiğini söyledi. Kaynaklardan biri, kısıtlamaların "siyasi açıdan hassas" bir konu olması nedeniyle kamuya açıklanmadığını söyledi.

Habere göre Biden yönetimi Rusya'ya benzer savunma sanayi elektroniği ürünlerinin Türkiye üzerinden tedarikinin durdurulması için ciddi çaba sarf etti. Ağustos ayında, ileri Amerikan teknolojisinin ABD'li rakiplerin eline geçmesini engellemeye çalışan ABD Ticaret Bakan Yardımcısı Matthew Axelrod, Ankara ve İstanbul'da Türk yetkililer ve üst düzey yöneticilerle bir araya geldi. Axelrod, Türk temsilcilerini, bu tür ürünlerin Rusya'ya tedarikinin engellenmemesi durumunda hoş olmayan "sonuçlara" karşı uyardı.

Axelrod, FT'nin soruşturmasına yanıt olarak, "Türk hükümetinin kaygılarımızı duyduğuna ve anladığına inanıyoruz" dedi.

FT'ye göre Türkiye'den Rusya'ya bu tür malların ihracatı askeri operasynun başlamasından sonra önemli ölçüde artmıştı. 2022 yılının Aralık ayında bu ihracat 38 milyon dolara kadar çıkmıştı. Ancak en güncel verilere göre, bu rakam Ağustos 2023'te 4,1 milyon dolara geriledi.

Habere aşağıdaki linkten ulaşabilirsiniz:

https://turkrus.com/3585104-ft-turkiye-rusyaya-abd-elektronigi-tedarikini-engelledi-xh.aspx

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri