Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı'nın (UNCTAD) yayımladığı raporda, Pasifik ve Atlantik Okyanuslarını bağlayan Panama Kanalı, Akdenizi Kızıldenize bağlayan Süveyş Kanalı ve önemli bir tahıl ihracat merkezi olarak konumlanan Karadeniz güzergahlarının; jeopolitik gerilimler, çatışmalar ve iklim krizi gibi olayların altında olduğu ve küresel ticaretin sarsılarak tedarik zincirlerinin işleyişini tehdit ettiği hususlarına değinildi.

Bu kapsamda, 2023 yılında %2.4 büyüyerek 12.292 milyar ton hacme ulaşan deniz ticaretinde, 2024 yılı için %2'lik bir büyümenin öngörüldüğü ve bu büyümenin demir cevheri, kömür ve tahıl gibi dökme yüklerin yanı sıra konteynerli mallara yönelik muhtemel talepten kaynaklanmasının beklendiği ifade edildi. Bu çerçevede, 2024 yılı ortalarında, Süveyş ve Panama kanallarındaki trafiğin her iki kanalın geçen yılki en yüksek performanslı dönemine kıyasla %50 oranında azaldığı; Panama Kanalı'nda yaşanan kuraklık nedeniyle Asya ile Amerika arasındaki ortalama seyir mesafesinin %31 arttığı ve taşınan yük miktarının %25 azaldığı açıklanmıştır. Mısır’daki Süveyş Kanalı'nda ise bölgedeki çatışmalar ve Kasım 2023’ten bu yana Aden Körfezi’nde korsan saldırılarının yeniden başlaması nedeniyle trafiğin %89 oranında arttığı ve gemilerin 6.500 kilometre daha uzun bir rota olan Afrika'nın güney ucuna yönlendirildiği belirtilmektedir.

Raporda devamla, yaşanan tüm bu gelişmelerin nihai olarak tüketicilere yansıtılacak ekstra maliyetler ve karbon emisyonlarında bir artış anlamına geldiği; Hindistan Okyanusu ile Atlantik arasındaki normal rotayı kullanan bir yük gemisinin, Ümit Burnu'ndan dolanması halinde 400.000 dolar ilave maliyet oluşturduğu, Akdeniz ve Singapur limanlarında bekleme süresinin 24 saatten 40 saate çıktığı belirtilerek küresel fiyatlarda 2025 yılına kadar %0.6'lık bir artış beklendiğine değinildi. Son olarak raporda, uzun yıllardır en yüksek hacimde gemi tescili gerçekleştiren ülke olarak anılan Panama’nın, 2022 ve 2023 yıllarında liderliği Liberya’ya devrederek, tescil edilen gemilerdeki %16.1’lik pay ile ikinci sıraya gerilediği, Marshall Adalarının ise üçüncü sırada yer aldığı ifade edildi.

https://dtybs.ticaret.gov.tr/blog/post/26882/

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasaların dün küresel ölçekte tepki alımları ile güç toplamaya çalıştığını gördük. Özellikle son dönemde yurt dışı endekslerde gelinen zirve seviyelerin ardında yüksek ABD tahvil faizlerinin etkisinin daha fazla fiyatlanmaya başlandığını ve bunun da hisse senetleri üzerindeki baskıyı artırdığını görüyorduk. Faizlerdeki yükselişin hız kesmesi ve gelinen seviyelerin yatırımcıları çekmesi ile bu haftaki en iyimser sayılabilecek tabloyu dün gördük. Ancak hafta başından bu yana bakıldığında gerek Avrupa gerekse ABD endekslerinin hâlâ eksi bölgede işlem görmeye devam ettiğinin altını çizmek gerekir. Bunda tahvil piyasasının yarattığı etkinin yanı sıra yaklaşan ABD başkanlık seçimine dair belirsizliğin pay sahibi olduğunu söyleyebiliriz. Yurt içinde ise volatil bir seyir izleniyor. Dün %1,8 yükseliş gösteren Borsa İstanbul’da bir haftadır arka arkaya iki işlem gününde değer kazanılamaması da volatiliteyi net şekilde yansıtıyor. Geride bıraktığımız son iki Cuma gününde sırasıyla %1 ve %2,3 değer kaybı yaşandığını göz önünde bulundurursak bugün yatırımcıların hafta sonu riskini almaya ne derece sıcak bakacaklarının görünümde belirleyici olacağını düşünüyoruz. Endeksin bu kez iyimserliğini sürdürmesi ve özellikle de 9000 puanı aşması durumunda ise kısa vadede daha fazla momentum kazanımına kapı aralanabileceğine inanıyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz işlem gününü tepki alımları ile 158 puan yükselişle tamamladı. Böylelikle endeks bu hafta %0,90 yükselmiş olurken, en çok kazandıran sektör madencilik oldu. Takas avantajının yukarı yönlü harekette etkili olduğu kanaatindeyiz.

BİST100 endeksinde 9.000 psikolojik direnç seviyesi geçilemediği sürece uzun süredir satış baskısının arttığı görülüyor. 22 Temmuz'dan bu yana düşüş trendinde olan endeksin, düşüş sarmalından kurtulması için 9.000 ve 200 g HO'yu aşması gerektiğini düşünüyoruz.

Hafta sonu riski ve tatil riskinin alınmaması algısı ve haber akışları volatiliteyi yükseltebilir.

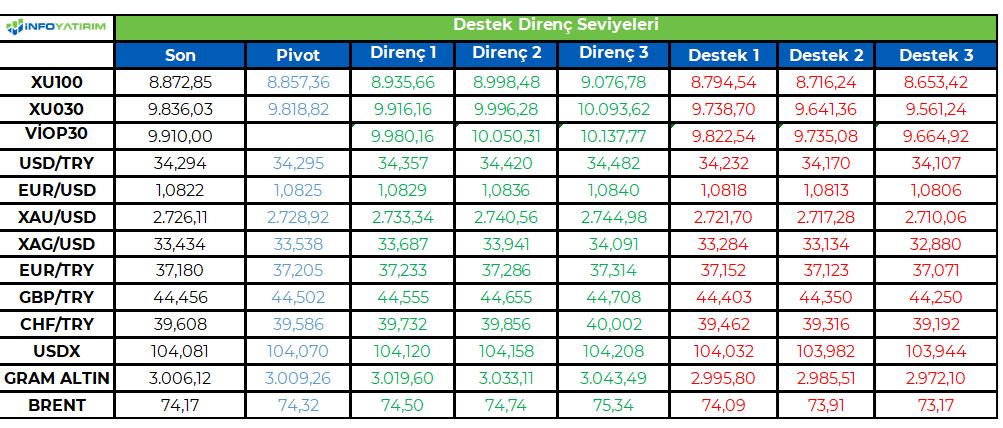

BİST100 endeksinde TL bazında 8.860 seviyesini pivot, 8.935 - 9.000 9.075 seviyelerini direnç, 8.795 - 8.715 - 8.655 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 261,3 - 263,1 - 265,4 seviyeleri direnç, 257,1 - 254,8 - 253,0 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda gözler ABD başkanlık seçimi ile ilgili gelişmelerde. ABD Başkan Yardımcısı Kamala Harris, son yapılan anketlerde Cumhuriyetçi rakibi Trump‘a oldukça yakın. Cumhuriyetçilerin adayı Trump’ın politikaları; daha gevşek maliye politikası uygulamaya yönelik. Bu politikalar büyüme odaklı olacağı için FED faiz indirim temposunun azalacağı beklentisi ile ‘güçlü dolar’ temasını ön plana çıkarıyor. Diğer taraftan risk almak istemeyen yatırımcıların ABD seçimleri öncesinde nakit tarafta yer alma isteği de risk iştahında momentum kaybı yaşanmasına neden oluyor. Özellikle, Asya piyasalarında ABD seçimlerine yaklaştıkça bir miktar endişe hakim. Trump politikaları özelinde öne çıkan gümrük tarifelerine ilişkin endişeler başrolde.

ABD ekonomisine baktığımız zaman son gelen makro veriler ekonominin kondisyonun sağlam olduğunu gösteriyor. Özellikle güçlü gelen perakende satışlar, tüketicilerin harcama eğilimlerinin güçlü kalmaya devam ettiğini gösterdi. Devam eden bilanço sezonunda da bu etki görülüyor. İlerleyen süreçte Muhteşem Yedili (Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia, Tesla) finansalları gelmeye devam edecek. Önceki gün Tesla’nın açıklanan finansal performansı beklentileri karşılayarak muhteşem yedili bilanço dönemine iyi bir başlangıç yapmasını sağladı. Teknoloji hisselerinde üçüncü çeyrek finansal sonuçlar risk iştahı üzerinde belirleyici olabilir.

Dün PMI verilerini karşıladık. Euro Bölgesi’nde öncü imalat PMI Ekim ayında beklentilerin üzerinde gerçekleşerek 45,9 olarak açıklandı. Böylelikle imalat PMI beş ayın en yüksek seviyesini gördü. Hizmetler tarafında canlılığın devam etmesi ve imalatın önceki aylara göre daha az daralması Avrupa ekonomisi açısından olumlu bir durum. Veriler dördüncü çeyrekte büyüme üzerinde olumlu bir beklenti yaratabilir. ABD tarafında açıklanan PMI (hizmet, imalat) verileri beklentilerin hafif üstünde geldi. Özellikle hizmet sektörü 2023’den beri genişlemeye devam ederken, son verilerde genişleme hızının güçlü seviyelerde olduğu görülüyor.

Asya tarafında, gözler Japonya'da açıklanacak olan enflasyon rakamlarında olacak. Diğer taraftan Pazar günü gerçekleşecek olan genel seçimler ve sonucu yakından takip edilecek BoJ'un gelecek hafta gerçekleştireceği para politikası toplantısı için medyan beklenti faizlerin sabit bırakılması yönünde şekilleniyor. Piyasa aralık ayı PPK toplantısında BOJ’un faiz artırımına gitmesine ağırlık veriyor.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde +/-0,10 civarı yatay. Asya piyasalarında Çin %0,8 civarında, Hong Kong %1,1 civarında artı, Japonya %1,0 civarında eksi. ABD 10 yıllık tahvil faizi %4,19, Dolar Endeksi 104,1, ons altın 2.726 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) Ekim toplantısının özetlerinde para politikası ve enflasyon konusunda karar metnindekine paralel ifadeler görülürken, hizmet enflasyonunun önemli bileşeni olan kira konusunda gerileme beklentisi yer aldı. Halihazırda %4,0 civarında seyreden hizmet enflasyonunun önümüzdeki dönemde gerilemesi, faiz indirimleri için TCMB alan yaratabilir.

TCMB'nin toplam rezervleri, 18 Ekim haftasında bir önceki haftaya göre 1 milyar 979 milyon dolar artarak 159 milyar 365 milyon dolarla yükseldi.

Usd/TL:

ABD tarafında gelen güçlü makro veriler, FED’in beklendiği kadar faiz indirimine gitmesine gerek olmadığını düşündürürken FED faiz hızının sorgulanmasına neden oluyor.

Dün açıklanacak PMI verileri hizmet sektörü öncülüğünde ABD ekonomisinin güçlü duruşuna devam ettiğini gösterdi. Dolar Endeksinin güçlü duruşu devam ederken kasım ayında gelecek olan TDI verisi ve ABD Başkanlık seçim sonucu bundan sonra görülecek fiyatlamalarda başat konular olacak.

Teknik olarak 103 seviyesini taban yapmaya çalışan Dolar Endeksi( DXY) de mevcut fiyatlama dinamikleri ile 103 -105.5 bant aralığında kalmasını bekliyoruz.

İç tarafta, TCMB'nin toplam rezervleri, 18 Ekim haftasında bir önceki haftaya göre 1 milyar 979 milyon dolar artarak 159 milyar 365 milyon dolarla yükseldi. Uygulanan sıkı para politikası ile TCMB rezervlerinde iyileşme devam ediyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,26 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Uzun vadeli tahvil faizi TCMB kararı ve sıkı duruşun korunacağı mesajı sonrasındaki yükselişine devam ediyor. Eylül enflasyonunun yüksek gelmesi, enflasyonda devam katılık, TCMB faiz indirim beklentilerinin ötelenmesine neden oluyor.

TCMB enflasyonla mücadelede somut kazanımlar elde edene kadar sıkı para politikasının sürdürüleceğini ve para politikasındaki kısıtlayıcılığı azaltmak için erken adım atmak istemeyeceğini düşünüyoruz.

Globalde, ABD ekonomisinin canlılığı tahvil faizlerini yukarı itiyor. Ana resimde ise FED faiz indirimi döngüsünde ilerliyor. FED’in hızına bağlı olarak tahvil faizleri aşağı eğilimini koruyabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 4 baz puan artış ile %42,96 ve 8 baz puan artış ile %30,17 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yukarı yöndeki tepki çabaları devam ediyor... Perşembe günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı %1,81'iık yükselişle 8,872 puandan yaptığını görüyoruz.

Yaşanan yükselişte XUHIZMET Endeksi %2,11'lik değer kazancıyla öne çıkarken, XUSIN Endeksi %1.74, XBANK Endeksi ise %1.22 değer kazandı.

Genel olarak baktığımızda, son dönemde test edilen en düşük seviye olan 8,650'den yukarı yönde başlayan toparlanma çabalarının dalgalı bir seyirde de olsa devam ettiğini söyleyebiliriz. Önümüzdeki süreçte ilk önemli destek aralığı olarak 8.700-8,500 bölgesini izlemeye devam ediyoruz.

Yukarı yönde anlamlı toparlanmalardan bahsedebilmek için de, öncelikle 9,000 olmak üzere, esas olarak 9,200 direnci üzerinde kalıcı hareketler oluşması gerektiğini düşünmeye devam ediyoruz.

Eur/Usd:

Avrupa’da dün PMI verilerini karşıladık. Euro Bölgesi’nde öncü imalat PMI Ekim ayında beklentilerin üzerinde gerçekleşerek 45,9 olarak açıklandı. İmalatın verisinin önceki aylara göre daha az daralması Avrupa ekonomisi açısından moral olurken dün Eur talebinin arttığı görüldü.

Paritede asıl belirleyici olan ABD ekonomisinin gücü. ABD tarafındaki son makro veriler işlerin yolunda gittiğini gösteriyor. Beklenilenden iyi durumda olan ABD ekonomisi için iş gücü piyasası güç kaybını işaret etmezse FED’in faiz indirim temposunu azaltması bile gerekebilir. Bu durumda faiz farkı dolar lehine olur, dolar talebi artabilir.

Kısa vadede 103 seviyesi üstünde DXY’nin tutunma çabasının devamında 105,5 güçlü direnç seviyesi hedeflenebilir.

Bu sabah 1,082 seviyesindeki paritede 1,077 ve 1,073 seviyeleri gün içi destek; 1,089 ve 1,095 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere İmalat PMI Endeksi Ekim ayında, Eylül 2024’teki 51,5 seviyesinden son 6 ayın en düşük seviyesi olan 50,3’e geriledi. Hizmetler PMI Endeksi ise Ekim ayında, Eylül 2024’teki 52,4 seviyesinden son 11 ayın en düşük seviyesi olan 51,8’e geriledi.

Paritenin diğer yakasında belirleyici unsur, makro veriler üzerinden oluşan ‘ABD ekonomi güçlü’ algısı olmaya devam ediyor. Zira piyasa makro verilere bakmaya devam edecektir. Güçlü bir resim, FED faiz indirim temposunun sorgulanmasına neden olabilir .

Dolar Endeksi direnç seviyesine erişti. Bir süre bu civarda zaman geçirebilir (103,8-104,5).

Bu sabah 1,296 seviyesinde bulunan paritede 1,29 ve 1,284 seviyeleri gün içi destek; 1,298 ve 1,305 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Gerek ekonomik tarafta gerek jeopolitik tarafta durum değişmiş değil. Temel çerçeve aynı. Risklerin masada kalması altın talebini güçlü tutuyor.

FED'in faiz indirim temposunu düşürme beklentisi ve FED üyelerinin buna yönelik sözlü yönlendirmeleri piyasalarda risk iştahının baskılanmasına neden oluyor. FED'in yıl sonuna kadar 50 baz puanlık indirimi yaklaşık %65 ihtimalle piyasalarda fiyatlanmaya devam ediyor. Beklentilerde yaşanan azalmaya rağmen belirsizlik döneminin devam etmesi, güvenli liman talebinin de gücünü korumasını sağlıyor.

Dün Dolar Endeksi (DXY) de görülen kar satışı ile birlikte altın 2.736 Usd seviyesine kadar yükseldi.

Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.750 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.726 Usd seviyesindeki ons altında 2.715 ve 2.700 Usd seviyeleri gün içi destek, 2.750 ve 2.770 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay-sınırlı negatif seyir bekliyoruz.

Eurobond:

Yaklaşan başkanlık seçimi ve FED'in atacağı adımlara ilişkin belirsizlikler, piyasalarda risk iştahını olumsuz etkileyen nedenler, ABD 10 yıllık tahvil faizinin yükselmesine sebep oluyor. Belirsizliklerin azalması ve reel getirilerin azalacağı bir dönemde ABD 10 yıllık tahvil faizinin ilgi çekici noktalara yaklaştığını düşünüyoruz.

İç tarafta, enflasyon ve enflasyon beklentileri katı. Yakın coğrafyada ise jeopolitik tansiyon yüksek. ABD 10 yıllık tahvil faizinin yüksek seyretmesi ise lokal tarafta baskı unsuru olarak karşımıza çıkıyor.

Türkiye 5 yıllık CDS 273 ile günü tamamladı. Eurobondlar sınırlı pozitif hareket etti. Birim fiyatlar, kısalarda -1 ile +7 cent; orta vadelilerde +27 ile +38 cent; uzunlarda +40 ile +42 cent değişim oldu. Faizler ise sırasıyla 4,81%, 6,84% ve 7,94% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/24/teknik-bulten-25-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri