Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

F_XU0300225 “Şubat 2025 Vade Endeks 30 Sözleşmesi”

Şubat Vadeli 30 Sözleşmesi, güne yükselişle başlamasının

ardından tüm gün alımlarını korudu. Akşam seansında da

yatay hareketlerin sergilenmesiyle birlikte günü 11209

seviyesinden pozitif tarafta tamamladı.

Haftanın tamamında volatil hareketlerin ön plana çıkması ve

ardından dün etkili olan tepki alımlarıyla beraber 22 ve 50

günlük üssel ortalamalarının altında seyretmeye devam etse

de bir adım daha yaklaştığını söyleyebiliriz.

Haberlere baktığımızda ise dün ABD Başkanı Donald Trump,

ülkelere gümrük vergileri uygulama planına ilişkin bir

başkanlık kararını imzaladı. Ticarette adaleti sağlamak

amacıyla karşılıklı tarife uygulamaya karar verdiğini belirten

Trump, "Ülkeler ABD'ye ne uygularsa onu uygulayacağız"

dedi.

Teknik göstergelere baktığımız zaman genelinde hafif yukarı

yönlü hareketlerin görülmesi olumlu görünümü artırıyor. Buna

ek olarak kısa vadeli Stokastik’in de AL sinyali vermesi

görünüme destek veriyor. Bu yüzden göstergelere göre

yükseliş hareketinin devam edebileceğini düşündürüyor.

Buna paralel olarak momentumda yükselişle ve son bir

haftadır bollinger alt bandın üzerinde tutunmasını da pozitif

olarak yorumluyoruz.

Dünkü tepki alımlarının teyit edilmesi durumunda ilk etapta

11237 direnç seviyesinin üzerinde kalıcılık sağlayıp

sağlayamadığını izleyeceğiz.

Bu seviyenin üzerindeki yükselişlerde hem bollinger orta

banda denk gelen ve birkaç kez test ettiği 11365 seviyesini

direnç olarak takip edebiliriz. 11365’a yaklaşan hareketlerde

gap boşluğunu doldurabileceğinden tepki alımlarının daha da

ivmelendiğini görebiliriz.

Olası güç kaybının oluşması ve satış baskısına dönüşmesi

halinde 11051 destek seviyesinde mevcut pozisyonlar

korunabilir.

Bu seviyenin altına geçilmesiyle de 10788 ve 10500 seviyeleri

alt destekler olarak takip edilebilir

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

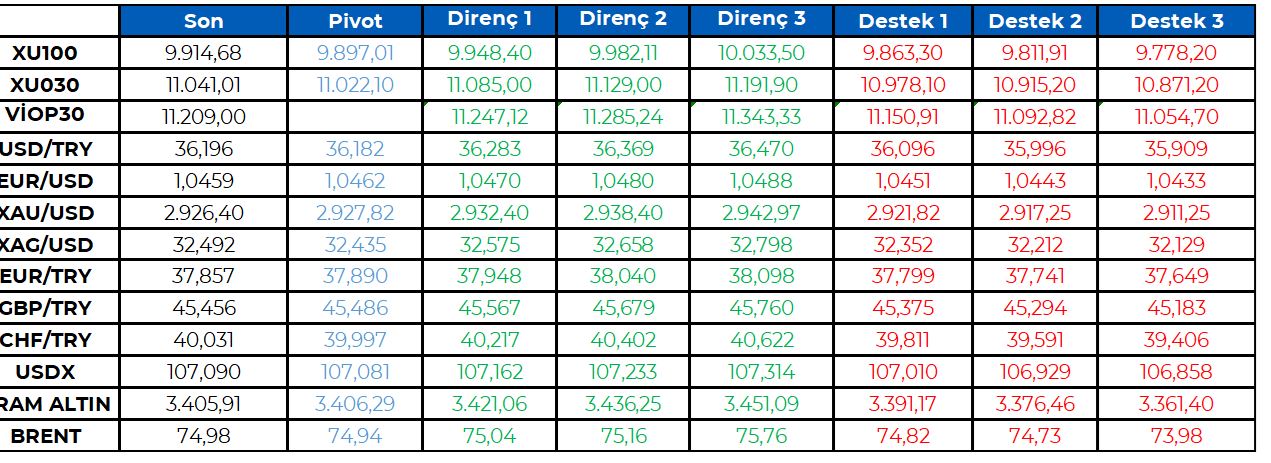

BİST100 endeksi geçtiğimiz işlem günü 135 puan artışla tamamladı. Trump - Putin görüşmesi ardından jeopolitik gerginliklerin hafifleyeceğine dair beklenti endekse katalist etki yaratırken, bankacılık sektörü öne çıktı.

Bugün hafta sonu riskinin alınmaması algısı kaynaklı ve Trump'ın otomotivlere ilişkin tarife düzenlemesi durumu ile volatilite yükselebilir. Dün VİOP akşam seansının normal seans kapanışın üstünde günü tamamladı. Asya Piyasalarındaki yukarı yönlü seyir ve ABD vadelilerindeki sakinlik ile endeksin güne alıcılı başlangıç yapmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.900 seviyesi pivot, 9.950 - 9.980 - 10.035 seviyeleri direnç, 9.865 - 9.810 - 9.780 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 276,1 - 277,1 - 278,5 seviyeleri direnç, 273,8 - 272,4 - 271,4 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12895/blobid1739509987325.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün çıkan raporumuzda, günlük bazda yabancı oranı en çok artan hisseler; SKYMD:4.94 bps, RTALB:1.84 bps, KOZAL:1.21 bps, iken, azalan hisseler ise; SERNT:-5.6 bps, ALKLC:-2.67 bps, BEGYO:-2.65 bps. olarak görüntülenmektedir.

Son günlerde yabancı oranı sürekli artan hisselerden 5 tanesi; ASTOR:10 gün, DAGI:10 gün, HATEK:10 gün, ISKPL:10 gün, KRGYO:10 gündür yabancı oranları sürekli artış gösteriyor.

Son günlerde yabancı oranı sürekli düşen hisselerden 5 tanesi; ARSAN:10 gün, AYEN:10 gün, DYOBY:10 gün, TOASO:8 gün, AVTUR:7 gündür yabancı oranları sürekli düşüş gösteriyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/14/gunluk-yabanci-oranlari-14-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

*Bugün yurt içi ekonomik takvimde yıl sonu tüketici fiyat endeksi tahmini açıklanacak. Yurt dışı takviminde ise Euro Bölgesi ekonomik büyüme, ABD perakende satışları ve ABD sanayi üretimi açıklanacak.

*ABD’de Ocak ayına ait üretici fiyat endeksi aylık bazda %0.4 olurken yıllık bazda %3.5 olarak açıklandı. Veriler tahminlerin üzerinde gerçekleşti.

*FED Başkanı Powell, enflasyon konusunda önemli ilerleme kaydedildiğini ancak %2 hedefi için daha fazla zamana ihtiyaç olduğunu söyledi ve enflasyonun kontrol altında olmadığını, bu yüzden de faiz indirimi için acele edilmeyeceğini belirtti. Ek olarak Trump’ın faiz indirimi hakkında baskılarına yönelik “Kararlarımızı ekonomideki gelişmelere göre almaya devam edeceğiz. İnsanlar, bağımsız hareket etmeye devam edeceğimize güvenebilirler.” dedi.

*Trump’ın, Putin ile Ukrayna savaşını sona erdirme konusunda telefon görüşmesi gerçekleştirmesi üzerine Ukrayna Başkanı Zelenski, Kiev’in katılımı olmadan Rusya ve ABD tarafından varılacak herhangi bir anlaşmanın kabul edilmeyeceğini, aynı zamanda müzakerelerde Avrupa’nın da yer alması istediğini söyledi. Konu üzerine Trump, ABD’li, Rus ve Ukraynalı yetkililerin önümüzdeki hafta görüşme gerçekleştireceğini söyledi.

*Trump, ABD’ye uygulanacak gümrük vergilerine aynı şekilde yanıt verilmesi için ülkelere karşılıklı gümrük vergisi uygulanmasına yönelik kararname imzaladı.

*Japonya Baş Kabine Sekreteri Hayashi, ABD'nin karşılıklı tarifeler konusundaki planlarının Japonya üzerindeki etkisini inceledikten sonra uygun şekilde yanıt vereceklerini söyledi.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başından itibaren güçsüzleşen yen, düşüş trendini yukarı yönlü aşarak 154.79 seviyesine kadar yükselmişti. Bu bölgede bulunan dirençten alınan tepkilerle geçtiğimiz gün 152.79 seviyesinde günlük kapanış gerçekleşti. Böylelikle yen lehine fiyatlamalar tekrar düşüş trend çizgisi altına geçiş yapmış oldu. Haftanın son işlem gününe giriş yaparken yaşanan iniş çıkışlar sonrasında açılış bölgesine yakın kalıyor.

Paritede gün içi yükselişlerde 153.00 bölgesi direnç oluşturabilir. Yen lehine fiyatlamaların devamında ise 152.00 bölgesi destek oluşturabilir.

Destekler: 152.00 - 150.75 - 149.30

Dirençler: 153.00 - 154.75 - 156.40

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Önceki gün ABD enflasyon verisi açıklandı. Veri beklentilerin üstünde geldi. ABD manşet TÜFE yıllıkta yüzde 3, çekirdekte ise yüzde 3,3 seviyesine çıktı. Böylece manşet 2024 eylüldeki 2,4% seviyesinin üzerine yükseldi, çekirdek ise 2024 hazirandan beri 3,2-3,3 bandında ilerlemesini sürdürdü. Manşet tarafta yaşanan artışın yaklaşık yüzde 30 barınma maliyetlerinden kaynaklandığı görülüyor. Geçen sene ile benzer bir görünüm sergileyen TÜFE verisinin güçlü sonuçlar ürettiği görüldü.

Dün ABD'de Üretici Fiyat Endeksi (ÜFE) açıklandı. Ocakta aylık bazda yüzde 0,4, yıllık bazda yüzde 3,5 artarak beklentilerin üzerinde gerçekleşti. Verinin beklenti üstünde gelmesi, ÜFE’den TÜFE’ye geçiş ihtimali TÜFE’de yükseliş riskini artırdığını düşünüyoruz.

ABD ekonomisinin canlılığını koruması ve enflasyon risklerinin potaya girdiği noktada FED ‘temkinli’ duruşunu korumaya devam edebilir. Trump politikalarının olası enflasyonist etkileri de FED’in bu tutumunda devam etmesini gerektiren ana faktör olmayı sürdürebilir. Enflasyonun endişelerinin arttığı bir noktada Trump politikaları gündemi belirlemeye devam edeceğini düşünüyoruz.

Dün Başkan Trump, mütekabiliyet esasına göre gümrük tarifeleri uygulama kararı alacağını, hangi ülke ABD’ye ne kadar gümrük vergisi uyguluyorsa biz de onlara o kadar gümrük vergisi uygulayacağız söyleminde bulundu. Trump açıklamaları, uygulamadan ziyade karşılık verme tonunda sakin bir tutumda geçti. Pragmatik bir lider olan Trump enflasyon endişelerinin hem makro veriler hem uygulanmak istenen politikalar bütününde arttığı bu dönemde, ek gümrük vergileri politikasının derecesini ve hızını azaltarak zamana yaymayı tercih edebilir. Böyle bir durum FED’e faiz indirim patikasında zaman kazandırabilir.

Diğer önemli başlık ise Rusya-Ukrayna arasında başlaması muhtemel barış görüşmeleri. ABD Başkanı Donald Trump, Rusya-Ukrayna savaşının sona erdirilebilmesine yönelik Rusya Devlet Başkanı Vladimir Putin ile yakın zamanda "muhtemelen" Suudi Arabistan'da görüşeceğini açıkladı. Büyük bir belirsizlik içeren savaşın sona ermesi, piyasalar için olumlu bir katalizör etkisi yaratabileceğini düşünüyoruz.

Kısaca FED’in hedefine ulaşmasına biraz daha vakit var ve Trump’ın yolu daha karmaşık hale getirdiği aşikar. Bugün ABD ÜFE verisi açıklanacak. Eğer yüksek gelirse ÜFE’den TÜFE’ye geçiş ihtimali TÜFE’de yükseliş riskini artırabilir.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,1-0,15 aralığında artı. Asya’da ise Çin %0,25, Hong Kong %2,2 artı, Japonya yüzde 0,5 eksi. ABD 10 yıllık tahvil faizi %4,54, Dolar Endeksi 107,1, ons altın 2.924 Usd civarında işlem görüyor.

İç tarafta, TCMB ödemeler dengesi dün açıklandı. Cari denge aralık ayında 4,65 milyar dolar açık verirken, 2024'ün tamamında cari açık 9,97 milyar dolar olarak gerçekleşti. Geçen yıl cari açık 39,87 milyar dolar düzeyindeydi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), haftalık menkul kıymet istatistiklerini açıkladı. Yabancılar 7 Şubat haftasında 49,6 milyon dolarlık hisse satarken, tahvilde 1,49 milyar dolarlık satış yaptığı görüldü. Bürüt rezervler ise 167,97 milyar dolar seviyesine çıktı.

Usd/TL:

Önceki gün açıklanan ve beklentilerden yüksek gelen ABD TÜFE verisi sonrası dün açıklanan TÜFE verisi de beklentilerin üstünde geldi. ABD ÜFE Ocakta aylık bazda yüzde 0,4, yıllık bazda yüzde 3,5 artış kaydetti.

Gelen güçlü makro veri sonuçları FED’in bekleme süresinin biraz daha uzayacağı algısı kuvvetlendiriyor.

Normal şartlarda güçlü enflasyon verisi sonrası Dolar primlenmeli idi ancak fiyatlama öyle olmadı. Bu noktada Trump’ın yarattığı belirsizlik yatırımcıları biraz paralize ediyor diyebiliriz.

Piyasaların esas parametresi ise Trump olmaya devam ediyor.

Dolar Endeksi 107,3 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, TCMB ödemeler dengesi dün açıklandı. Cari denge aralık ayında 4,65 milyar dolar açık verirken, 2024'ün tamamında cari açık 9,97 milyar dolar olarak gerçekleşti. Hazine ve Maliye Bakanı Mehmet Şimşek, sürdürülebilir cari denge hedefi doğrultusunda elde edilen kazanımları yapısal adımlarla kalıcı hale getireceklerini belirtti.

Türkiye Cumhuriyet Merkez Bankası'nın brüt rezervleri 7 Şubat haftasında bir önceki haftaya göre 1 milyar 517 milyon dolar artışla 165 milyar 975 milyon dolardan 167 milyar 492 milyon dolara yükseldi.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde kademeli şekilde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,20 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Türkiye Cumhuriyet Merkez Bankası (TCMB) haftalık menkul kıymet istatistiklerini açıkladı. Yabancılar 7 Şubat haftasında 49,6 milyon dolarlık hisse satarken, tahvilde 1,49 milyar dolarlık satış yaptığı görüldü. Brüt rezervler ise 167,97 milyar dolar seviyesine çıktı.

Şubat ayı şu ana kadar, tahvillerde kar satışlarının görüldüğü ve dengelenme halinin sürdüğü bir fiyatlama dinamiğinde ilerliyor. Önümüzdeki haftadan itibaren piyasanın yeniden olumlu yöne odaklanabileceğini düşünüyoruz. Mart ayı başındaki TÜFE ve PPK beklenti konusu olabilir.

Ana resimde enflasyon, politika faizi, tahvil faizi üçlemesinde trendin aşağı yönde ilerleyeceğini düşünüyoruz. Ocak enflasyonunun yüksek gelmesi tahvil faizlerinde tepki yükselişe yol açtı, piyasanın tekrar sakinleşeceğini ve dengelenme sonrasında alışların artacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 8 baz puan azalış ile %39,42 ve 39 baz puan azalış ile %28,19 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 ara direnç noktası altındaki aşağı baskı devam ediyor...

Endekste orta vadeli teknik yapı içerisinde ana direnç bölgesi olarak izlediğimiz 10,150/10,250 bandının oluşturduğu aşağı baskı etkisini sürdürüyor.

Perşembe gününü %1.38 oranında değer kazancıyla 9,915 puandan tamamlayan BIST 100 Endeksi'nde, seans içi yukarı ataklarda 10,000 seviyesini ilk önemli direnç noktası olarak izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında yeninden güç kazanabilmesi için 10,000 direncinin aşılması gerekiyor. Bu durumda 10,150/10,250 ana direnç bölgesini aşma denemelerinin etkisini sürdürebileceğini düşünüyoruz.

9,750 seviyesini seans içi ilk önemli destek olarak aldığımız piyasada, bu nokta geri çekilmelerde önemini koruyacaktır. 9,750 altında 9,500 desteğinin test edilme riskinin süreceği piyasada, endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,150/10,250 direnç bandının aşılması gerekiyor.

Eur/Usd:

ABD tarafından açıklanan enflasyon verisi beklentilerin üstünde geldi. ABD ekonomisinde güçlü seyir devam ederken iş gücü piyasası da sağlıklı gözüküyor. Enflasyonun katılık gösterdiği bu seviyelerde FED’in faiz indirimleri için acele etmesini gerektirecek bir neden de bulunmuyor. Trump politikalarında söz konusu daha yüksek ithalat vergilerinin gündeme alınması, ABD içinde fiyatların artması riski taşıyor. Koşullar faiz indirim patikasının bir süre mevcut sıkılaşma koşullarında kalacağını gösteriyor.

Piyasa yılın tamamında FED bir faiz indirimi (25 baz puan) indireceğini fiyatlıyor. Enflasyonda yukarı riskin arttığı, Trump’ın belirsizlik yarattığı yapı, bugün için daha fazla iyimser olmaya mani oluyor.

Jeopolitik tarafta ise Rusya-Ukrayna barış görüşmeleri konuşuluyor-planlanıyor. ABD Başkanı Donald Trump, Rusya-Ukrayna savaşının sona erdirilebilmesine yönelik Rusya Devlet Başkanı Vladimir Putin ile yakın zamanda "muhtemelen" Suudi Arabistan'da görüşeceğini açıkladı. Haber akışı Avrupa kıtası başta olmak üzere etkili olabilir. Sürecin olumlu ilerlemesi paritede baskının azalmasını sağlayabilir.

Geçtiğimiz günlerde FED Başkanı Jerome Powell'a çağrıda bulunan Trump, faiz oranlarının düşürülmesi gerektiğini belirterek bunun yaklaşan tarifelerle el ele gidecek bir şey olduğunu ifade etti. Trump ile FED arasında yaşanan görüş ayrılığı ise önümüzdeki dönem daha fazla konuşulabilir.

Dolar Endeksi’nde 107,2 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Teknik resimde 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.107,3 altında 105,5 destek seviyesi takip edilebilir..

Bu sabah 1,045 seviyesindeki paritede 1,04 ve 1,036 seviyeleri gün içi destek; 1,046 ve 1,0515 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Altın:

ABD’de önceki gün açıklanan güçlü TÜFE verisi sonrasında dün açıklanan ABD ÜFE verisi de beklentilerin üstünde gelerek enflasyon risklerine işaret etti.

Diğer yandan ek gümrük vergileri tarafının ticaret savaşı yaratma riski belirsizlik oluştururken, Trump’ın geçtiğimiz günlerde faizlerin indirilmesi gerektiği yönünde ki açıklamaları FED ile Trump arasında yeni bir belirsizlik riskinin doğmasına neden oluyor.

Mevcut piyasa koşulları ve haber akışı altın fiyatlarını desteklemeye devam ediyor. Ocak ayından beri yaklaşık yüzde 11 değerlenen altında, 2.950-3.000 Usd aralığında bir dinlenme-soluklanma dönemi görebiliriz.

Altın fiyatları 2.900 hedefinin üzerine çıkıldı. Dün hem dolar endeksinin güç kaybı hem ABD 10 yıllık tahvil faizinde yaşanan düşüş, altın fiyatlarının yüzde 1’e yakın yükselmesine neden oldu.

Bu sabah 2.924 Usd seviyesindeki ons altında 2.900 ve 2.875 Usd seviyeleri gün içi destek, 2.925 ve 2.945 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, ABD makro verileri güçlü gelmeye devam ediyor. Dün ABD ÜFE verisi tüketici enflasyonuna benzer beklenti üstü geldi. Temkinli modda olan FED, veriler sonrası temkinli halini biraz daha katılaştırmak zorunda kalıyor. Dün Başkan Trump, mütekabiliyet esasına göre gümrük tarifeleri uygulama kararı alacağını belirtirken açıklamaları daha çok karşılık verme, zamana yayma ve uzlaşma tarafı açık yönündeydi. Bu yaklaşım dün ABD 10 yıllık tahvil faizinin yüzde 4,54 seviyelerine inmesine neden oldu.

İç tarafta, enflasyon belirleyici veri ve TCMB buna göre politikasını ilerletiyor. Yüksek ocak ayı verisi sonrası şubat ayı verisi bekleniyor ve mart PPK toplantısından faiz indirimi bekleniyor. Dışarıda ise Trump takip ediliyor. Doğrudan olmasa da dolaylı etki yaratıyor. Gümrük vergisi kararları, Orta Doğu planı son olarak açıklanması beklenen Rusya planı takip ediliyor.

Türkiye 5 yıllık CDS 253 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda -1 ile +9 cent; orta vadelilerde +33 ile +55 cent; uzunlarda +63 ile +64 cent değişim oldu. Faizler ise sırasıyla 5,31%, 7,02% ve 8,03 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri