Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

2024 Yılının Cari Açığı, 10 Milyar Doların Altında

Gerçekleşti!

BİST-100 endeksi, dünkü işlem gününe; 76 puan

civarında pozitif başlangıç yaptı. ABD Başkanı

Donald Trump’ın, önceki akşam Rusya Devlet

Başkanı Vladimir Putin ile telefonla görüşmesi

sonrasında; Rusya-Ukrayna savaşının sona

erdirileceğine dair artan beklentilerle, gün içerisinde

küresel çapta risk iştahında artış oluştu ve bu durum

BİST’teki pozitifliği de destekledi. Seansın sonu

yüzde 1,38 oranında yükselişle, 9.914,68 puandan

noktaladık. İşlem hacmi 101,7 Milyar TL civarında

gerçekleşirken, puan bazında endekse en fazla

pozitif etki eden şirket hisseleri; BİM Birleşik

Mağazalar, İş Bankası C ve Sabancı Holding oldu.

Türkiye Cumhuriyet Bankası(TCMB), dün 2024 yılı

Aralık ayına ilişkin Ödemeler Dengesi İstatistiklerini

açıkladı. Veri seti içerisinde, manşet tarafta yer alan

Cari İşlemler Dengesi; 4 Milyar 650 Milyon Dolar

açık(-) verdi ve böylece 2024 yılının tamamında 9

Milyar 973 Milyon Dolar tutarında cari açık ortaya

çıktı.

Dün, iç tarafta ayrıca; TCMB ve BDDK’nın her

Perşembe günü açıkladığı istatistiki verileri takip

ettik. 7 Şubat haftasına ait verilere göre; KKM

hesaplarından 30 Milyar 168 Milyon TL civarında

azalış yaşandı. TCMB’nin Brüt Döviz Rezervleri 382

Milyon Dolar civarında azalış gösterirken, Altın

Rezervleri ise 1 Milyar 899 Milyon düzeyinde artış

gösterdi. Yurt dışı yerleşikler 49,6 Milyon Dolar

civarında hisse senedi satışı yaparken, aynı zamanda

1 milyar 490 Milyon Dolar civarında da DİBS satımı

yaptılar.

Küresel ekonomik takvimde ise; ABD’nin ÜFE

rakamları izlendi. Veriler önceki gün açıklanan TÜFE

rakamlarımda olduğu gibi beklentinin üzerinde

gelirken, buna karşın; geçen ayın verisinde yapılan

yukarı yönlü revize sonrasında, çekirdek data düşüş

göstermiş oldu ve risk iştahını destekledi.

ABD Başkanı Donald Trump’ın, yeni tarifeler ve

Rusya-Ukrayna savaşına dair açıklamaları da gün

boyunca takip edilirken; Trump’ın, ABD’ye yüksek

tarife uygulayan ülkelere yeni tarifeler içeren

kararnameyi imzaladığı görüldü.

BIST-100 endeksinin, yeni işlem gününe pozitif bir

başlangıç yapmasını bekliyoruz. Yurt içi ekonomik

takvimde; TCMB Piyasa Katılımcıları Anketi ve Konut

Satış İstatistiklerini takip edeceğiz. Küresel tarafta

ise; Euro Bölgesinin Öncü GSYİH Değişimini ve

ABD’nin Perakende Satışlar ile Sanayi Üretimi

datalarını izleyeceğiz

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST-100 endeksinin, yeni işlem gününe pozitif bir

başlangıç yapmasını bekliyoruz. Yurt içi ekonomik

takvimde; TCMB Piyasa Katılımcıları Anketi ve Konut

Satış İstatistiklerini takip edeceğiz. Küresel tarafta

ise; Euro Bölgesinin Öncü GSYİH Değişimini ve

ABD’nin Perakende Satışlar ile Sanayi Üretimi

datalarını izleyeceğiz.

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

F_XU0300225 “Şubat 2025 Vade Endeks 30 Sözleşmesi”

Şubat Vadeli 30 Sözleşmesi, güne yükselişle başlamasının

ardından tüm gün alımlarını korudu. Akşam seansında da

yatay hareketlerin sergilenmesiyle birlikte günü 11209

seviyesinden pozitif tarafta tamamladı.

Haftanın tamamında volatil hareketlerin ön plana çıkması ve

ardından dün etkili olan tepki alımlarıyla beraber 22 ve 50

günlük üssel ortalamalarının altında seyretmeye devam etse

de bir adım daha yaklaştığını söyleyebiliriz.

Haberlere baktığımızda ise dün ABD Başkanı Donald Trump,

ülkelere gümrük vergileri uygulama planına ilişkin bir

başkanlık kararını imzaladı. Ticarette adaleti sağlamak

amacıyla karşılıklı tarife uygulamaya karar verdiğini belirten

Trump, "Ülkeler ABD'ye ne uygularsa onu uygulayacağız"

dedi.

Teknik göstergelere baktığımız zaman genelinde hafif yukarı

yönlü hareketlerin görülmesi olumlu görünümü artırıyor. Buna

ek olarak kısa vadeli Stokastik’in de AL sinyali vermesi

görünüme destek veriyor. Bu yüzden göstergelere göre

yükseliş hareketinin devam edebileceğini düşündürüyor.

Buna paralel olarak momentumda yükselişle ve son bir

haftadır bollinger alt bandın üzerinde tutunmasını da pozitif

olarak yorumluyoruz.

Dünkü tepki alımlarının teyit edilmesi durumunda ilk etapta

11237 direnç seviyesinin üzerinde kalıcılık sağlayıp

sağlayamadığını izleyeceğiz.

Bu seviyenin üzerindeki yükselişlerde hem bollinger orta

banda denk gelen ve birkaç kez test ettiği 11365 seviyesini

direnç olarak takip edebiliriz. 11365’a yaklaşan hareketlerde

gap boşluğunu doldurabileceğinden tepki alımlarının daha da

ivmelendiğini görebiliriz.

Olası güç kaybının oluşması ve satış baskısına dönüşmesi

halinde 11051 destek seviyesinde mevcut pozisyonlar

korunabilir.

Bu seviyenin altına geçilmesiyle de 10788 ve 10500 seviyeleri

alt destekler olarak takip edilebilir

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

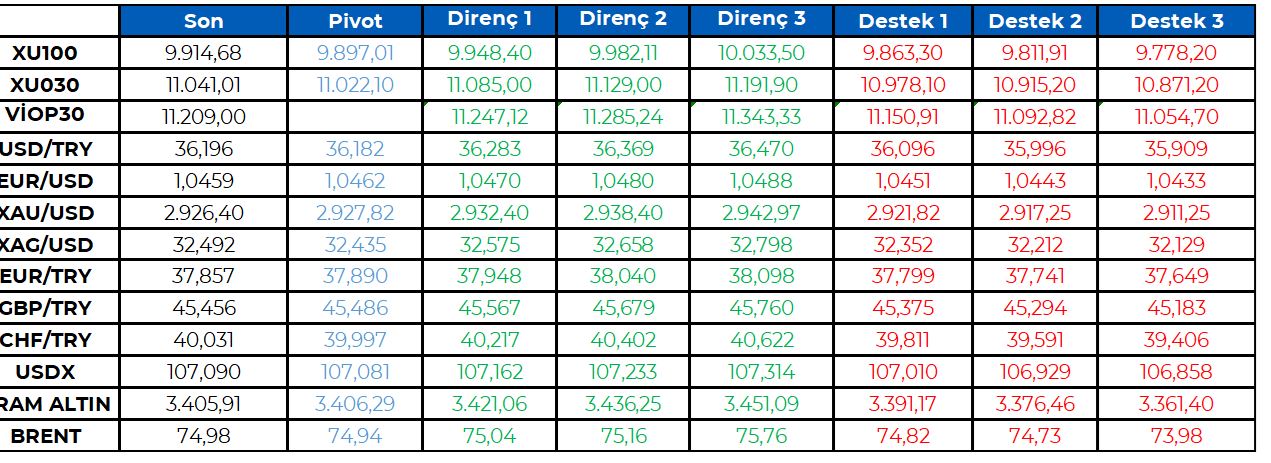

BİST100 endeksi geçtiğimiz işlem günü 135 puan artışla tamamladı. Trump - Putin görüşmesi ardından jeopolitik gerginliklerin hafifleyeceğine dair beklenti endekse katalist etki yaratırken, bankacılık sektörü öne çıktı.

Bugün hafta sonu riskinin alınmaması algısı kaynaklı ve Trump'ın otomotivlere ilişkin tarife düzenlemesi durumu ile volatilite yükselebilir. Dün VİOP akşam seansının normal seans kapanışın üstünde günü tamamladı. Asya Piyasalarındaki yukarı yönlü seyir ve ABD vadelilerindeki sakinlik ile endeksin güne alıcılı başlangıç yapmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.900 seviyesi pivot, 9.950 - 9.980 - 10.035 seviyeleri direnç, 9.865 - 9.810 - 9.780 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 276,1 - 277,1 - 278,5 seviyeleri direnç, 273,8 - 272,4 - 271,4 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12895/blobid1739509987325.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün çıkan raporumuzda, günlük bazda yabancı oranı en çok artan hisseler; SKYMD:4.94 bps, RTALB:1.84 bps, KOZAL:1.21 bps, iken, azalan hisseler ise; SERNT:-5.6 bps, ALKLC:-2.67 bps, BEGYO:-2.65 bps. olarak görüntülenmektedir.

Son günlerde yabancı oranı sürekli artan hisselerden 5 tanesi; ASTOR:10 gün, DAGI:10 gün, HATEK:10 gün, ISKPL:10 gün, KRGYO:10 gündür yabancı oranları sürekli artış gösteriyor.

Son günlerde yabancı oranı sürekli düşen hisselerden 5 tanesi; ARSAN:10 gün, AYEN:10 gün, DYOBY:10 gün, TOASO:8 gün, AVTUR:7 gündür yabancı oranları sürekli düşüş gösteriyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/14/gunluk-yabanci-oranlari-14-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

*Bugün yurt içi ekonomik takvimde yıl sonu tüketici fiyat endeksi tahmini açıklanacak. Yurt dışı takviminde ise Euro Bölgesi ekonomik büyüme, ABD perakende satışları ve ABD sanayi üretimi açıklanacak.

*ABD’de Ocak ayına ait üretici fiyat endeksi aylık bazda %0.4 olurken yıllık bazda %3.5 olarak açıklandı. Veriler tahminlerin üzerinde gerçekleşti.

*FED Başkanı Powell, enflasyon konusunda önemli ilerleme kaydedildiğini ancak %2 hedefi için daha fazla zamana ihtiyaç olduğunu söyledi ve enflasyonun kontrol altında olmadığını, bu yüzden de faiz indirimi için acele edilmeyeceğini belirtti. Ek olarak Trump’ın faiz indirimi hakkında baskılarına yönelik “Kararlarımızı ekonomideki gelişmelere göre almaya devam edeceğiz. İnsanlar, bağımsız hareket etmeye devam edeceğimize güvenebilirler.” dedi.

*Trump’ın, Putin ile Ukrayna savaşını sona erdirme konusunda telefon görüşmesi gerçekleştirmesi üzerine Ukrayna Başkanı Zelenski, Kiev’in katılımı olmadan Rusya ve ABD tarafından varılacak herhangi bir anlaşmanın kabul edilmeyeceğini, aynı zamanda müzakerelerde Avrupa’nın da yer alması istediğini söyledi. Konu üzerine Trump, ABD’li, Rus ve Ukraynalı yetkililerin önümüzdeki hafta görüşme gerçekleştireceğini söyledi.

*Trump, ABD’ye uygulanacak gümrük vergilerine aynı şekilde yanıt verilmesi için ülkelere karşılıklı gümrük vergisi uygulanmasına yönelik kararname imzaladı.

*Japonya Baş Kabine Sekreteri Hayashi, ABD'nin karşılıklı tarifeler konusundaki planlarının Japonya üzerindeki etkisini inceledikten sonra uygun şekilde yanıt vereceklerini söyledi.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri