Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

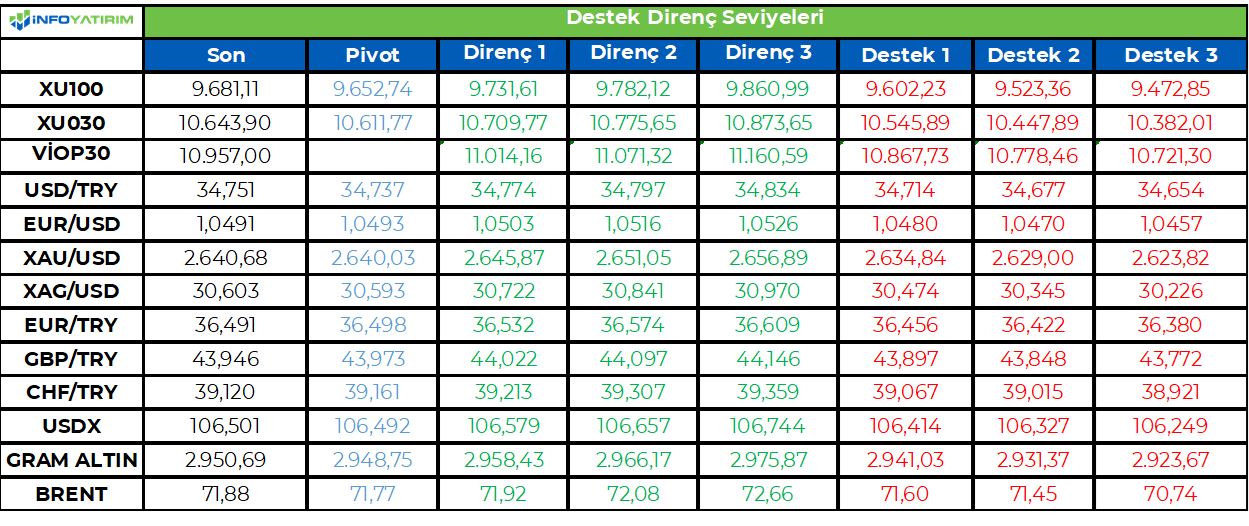

BİST100 endeksi haftanın ilk işlem gününü 29 puan artışla tamamladı. Endeks gün içinde %1,3 volatilitede hareket etti.

YKBNK'nın QNB'ye satışının doğru olmadığı haberi ile birlikte, KCHOL ve YKBNK payları endeksi baskılarken, dün AB tarafından gelen haber akışları kısmi de olsa endeksi destekledi.

Yurt içinde bugün enflasyon verisi açıklanacak. Enflasyon verisinin %2'nin altında ya da yakınında gelmesi durumu Aralık ayında faiz indirim beklentilerini artırabilir. Bu durum da endekse katalizör etki yaratabilir.

BİST100 endeksinde TL bazında 9.650 seviyesini pivot, 9.730 - 9.780 - 9.860 seviyelerini direnç, 9.600 - 9.525 - 9.470 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 281,4 - 282,9 - 285,2 seviyeleri direnç, 277,7 - 275,4 - 273,9 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni güne başlarken en önemli konu başlığını TÜİK tarafından saat 10.00’da açıklanacak enflasyon rakamları oluşturuyor. Önceki ay enflasyonun %2,88 artış göstermesi ile yıllık enflasyon %48,58 olarak gerçekleşmişti. Bloomberg anketine göre Kasım ayında %1,9 artış beklenirken yıllık rakamın %46,6 seviyesine gerileyeceği tahmin ediliyor. Bir gösterge olarak takip edilen İstanbul enflasyonu ise Kasım'da aylık bazda %3,07 artış göstermişti. Dolayısıyla İstanbul’da perakende fiyatlar yukarı yönlü riske işaret ediyor Merkez Bankası ise Enflasyon Raporu’nda TÜFE’nin %70 olasılıkla, 2024 yılı sonunda orta noktası %44 olmak üzere, %42 ile %46 aralığında gerçekleşeceği öngörüsünde bulunmuştu. Enflasyonun yıl sonunda %44 olması için son iki ayda en fazla %1,5’lik, %46 ile bandın içinde kalması içinse %2,2’lik değerler alması gerekiyor. Son PPK toplantısında verilen mesajların ardından Aralık ayında faiz indirimi olasılığı ise artmış durumda. Ancak atılacak adımı belirleyecek unsur enflasyonun görünümü olacağı için bugünkü rakamlar faiz indiriminin zamanlamasına ilişkin tabloyu biraz daha netleştirebilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftalık analiz... S&P 500, Stoxx 600, Petrol, Block Inc, Dell

- Geçtiğimiz hafta ile beraber Kasım ayını kapattık ve global varlık sınıfları üzerindeki en önemli etkinin ABD seçimlerinin yarattığı heyecan ve Trump başkanlığı temasının olduğunu görüyoruz. ABD içerisinde faaliyet gösteren ve Trump'ın büyümeyi önceleyen, korumacı politikalarından olumlu etkilenen ufak/orta ölçekli şirketlerden oluşan Russell 2000 endeksi, %11 yükselişle ana endeksler arasında çok güçlü relatif performans gösterirken, son on iki ay düzeltilmiş kar rakamlarına göre endeks 37 F/K çarpanı ile oldukça pahalı seviyelere ulaşmış durumda. Ancak önümüzdeki dönemde Trump heyecanının devam etmesi endekste relatif güçlü performansın devamını getirebilir

- Trump'ın geniş kapsamlı vergi indirimlerinin büyümeye ve şirket karlarına olası olumlu etkisi, regülasyonların azaltılacak olması ve genişlemeci maliye politika beklentileri, hisse senetlerine yönelik olumlu beklentileri canlı tutarken, seçim öncesinde belirsizlik nedeniyle kenarda bekleyen ve cazip faizleri değerlendiren yatırımcıları da tekrar hisse senedi piyasasına çekiyor

- Kriptopara ekosistemine oldukça ılımlı bakan bir ABD yönetiminin başa gelmesi ile beraber bir çok regülasyonun kaldırılacağı umutları, Bitcoin'de %37'lik bir ralliye neden oldu ve bütün kriptopara ekosisteminde hızlı artışlar takip ettik. Bloomberg rakamlarına göre Bitcoin ETF'lerine $6,5 milyarlık aylık fon akuşı yaşanırken, ABD'deki Bitcoin ETF'leri toplam 1 milyon ile toplam arzın %5'ine ulaşmış durumdalar.

- Bu sene Avrupa hisselerinin oldukça geride kaldıklarını, özellikle ABD endekslerine göre relatif zayıf performans gösterdiklerini takip ettik. Burada ilk etapta Avrupa'da bir çok ekonomide resesyon sinyallerinin giderek daha güçlü gelmesi ve büyüme kaygılarının hisse senetleri üzerinde yansımalarının güçlü şekilde hissedilmesi etkili olurken, senenin ikinci yarısında ise Trump başkanlığı fiyatlamalarının hızlanması ile beraber, Trump'ın korumacı politikalarının Avrupa'daki büyüme sıkıntılarının devamını getireceği kaygıları ve yüksek kalan jeopolitik gerilimin bölgenin yumuşak karnı olan enerji güvenliği sıkıntılarını arttıracağı endişeleri de hisseler üzerinde baskı kurdu ve Stoxx 600 endeksi 2024 senesinde en zayıf performans gösteren ana endeksler arasında girdi. Bu noktada her ne kadar Avrupa hisseleri ABD tarafına göre oldukça iskontolu işlem görseler de, biz yukarıdaki risklerin ışığında bu fiyatlamaların aşırıya kaçmış olsa da haklı nedenlere dayandığını düşünüyoruz. Avrupa'daki büyüme sıkıntıları şirket karlarına olumsuz yansırken, biz esas olarak uzun vadede regülasyonların, hükümet politikalarının ve iş yapma kültürünün yenilikçi şirketlerin ortaya çıkarak büyümelerine olumsuz yansıdığını düşünüyoruz

- Bu hafta veri tarafında yatırımcılar, Kasım ayı tarım dışı istihdam ve PMI rakamlarına ve Powell'ın katılacağı bir etkinlikteki yorumlarına odaklanacaklar. Biz Powell'dan bir miktar şahin bir ton bekliyoruz

- Perşembe günü yapılacak olan OPEC+ toplantısı petrol fiyatları üzerinde volatilite yaratabilecek önemli bir gelişme. Bu noktada biz petrolde pesimist senaryoların fazla fiyatlandığını, Trump hükümetinin büyüme odaklı politikalarının olası talebe yansımasının ve risk iştahındaki toparlanmanın ise sınırlı yansıdığını görüyoruz. OPEC+ konsorsiyumundan gelebilecek üretim artışına sıcak bakmayan mesajların petrolde yukarı hareketleri tetikleyebileceğini düşünüyoruz

- Dell, bizim beğendiğimiz 20 hisse arasında yer alan ve yapay zekaya yönelik donanım harcamalarından en olumlu etkilenmesini beklediğimiz şirketler arasında bulunan bir hisse. Geçtiğimiz hafta gelen ve bizim piyasa tepkisini aşırı bulduğumuz bilançosunda şirket %9,5 satış, %14,3 hisse başına net kar büyümesi açıklarken, PC tarafındaki zayıflığı yapay zeka odaklı ürünlerindeki sağlıklı büyümesi ile kompanse etti. Biz önümüzdeki günlerde Nvidia'nın Blackwell satışlarının hızlanmasının Dell'e olumlu yansıyacağını, şirketin projeksiyonlar konusunda konservatif davrandığını ve 13x ileri F/K çarpanının büyüme profiline göre ucuz olduğunu dolayısıyla hissenin önümüzdeki dönemde tekrar $140 seviyelerine doğru tepki verebileceğini düşünüyoruz.

- Block Inc, geçtiğimiz hafta raporumuzda değindiğimiz ve bitcoindeki yükselişi dijital ödeme sistemleri üzerinden değerlendirmek isteyen yatırımcılar açısından makul değerlemelerle işlem gördüğünü düşündüğümüz bir hisse idi. Trump başkanlığının hisse üzerinde; finansal regülasyonun azaltılması ve daha büyük rakiplerle rekabetin kolaylaşması, kriptopara tarafındaki aracılık gelirlerinin artması, şirketin bilançosundaki Bitcoin'lerin değer kazanması ve ekonomik aktivitedeki artışın ödeme hacmine yansıması açılarından olumlu faktörler olacağına tekrar değinerek $95 seviyesinin kırılmasının hissede yükselişi hızlandırabileceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Mega-tech şirketlerindeki ralli, ABD endekslerini tüm zamanların en yüksek seviyelerine taşırken, bu hafta piyasalar ekonomik veriler ve FED konuşmacılarının faiz oranlarının görünümünü şekillendirmeye yardımcı olacak açıklamalarını yakından takip edecek.

Kasırgalar ve Boeing grevinin bir ay önceki raporda istihdam artışını azaltmasının ardından Cuma gelecek olan Kasım ayı tarım dışı istihdam verisinin ABD’de işe alımların arttığını göstermesi bekleniyor. Çarşamba günü ise Fed Başkanı Jerome Powell bir tartışmaya katılacak. Powell’ın İstihdam piyasası ve enflasyona ilişkin herhangi bir değerlendirmenin yanı sıra FED’in Aralık ayında faizleri düşürüp düşürmeyeceğine dair açıklamaları yakından takip edilecek.

ABD endekslerinde Dow Jones %0.29 oranında düşüş yaşarken , S&P500 %0.24 ve Nasdaq %0.97 oranında primlendi. Dow Jones endeksinde IT %0.80 ve enerji %0.17 oranında değerlenerek en iyi performansı sergileyen sektörler olurken finans %0.79, sağlık %0.67 ve sanayi %0.66 oranında değer kaybederek en kötü performansı sergileyen sektör oldular. S&P500 endeksinde ise iletişim servisleri %1.45, takdirsel tüketim %1.06 ve IT %1.03 oranında primlenerek günü pozitif sonlandıran sektörler olurken altyapı %2.08, gayrimenkul %1.44 ve finans %0.90 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Tesla, analistlerin hedef fiyatlarını yükseltmesinin ardından %3.46 yükselirken, Apple %0.95 değerlenerek yeni bir zirveye ulaştı. Intel, CEO Pat Gelsinger’in çip üreticisinin geri dönüşünün sağlayamamasının ardından görevden ayrılacağı haberiyle %6 civarı yükselmesine karşın gün sonunda %0.5 oranında değer kaybetti.

Kurumsal gelişmelere baktığımızda, Super Micro Computer işleriyle ilgili bağımsız bir inceleme, suiistimal kanıtı bulmadığını söyledi ancak sunucu üreticisinin yeni üst düzey mali ve yasal liderlik atamasını tavsiye etti. Hisseleri %28.68 primlendi. MicroStrategy geçtiğimiz hafta 3,7 milyon hisse sattı ve elde ettiği geliri 1,5 milyar dolar değerinde Bitcoin satın almak için kullandı; bu, üst üste dördüncü haftalık satın alma işlemi oldu. Hisseleri %1.85 düşüş yaşadı. Cloudflare’ın hedef fiyatı Morgan Stanley tarafından yükseltildi ve yazılım üreticisinin “önümüzdeki birkaç yıl içinde üst düzey büyümeyi arttıramasa da sürdürebileceğini” belirtmesinin ardından hisseleri %5.23 oranında değerlendi. Almanya genelinde yaklaşık 66.000 Volkswagen çalışanı Pazartesi günü iş bıraktı; bu, otomobil üreticisinin maliyetlerin nasıl azaltılacağı konusundaki planlarının tetiklediği grevlerin ilki oldu. Stellantis CEO’su Carlos Tavares’in sürpriz ayrılığı, Jeep SUV ve Peugeot otomobillerinin üreticisini sektörde önemli çalkantıların yaşandığı bir dönemde soru işaretlerini arttırdı. İtalya’da işlem gören hisseleri %6.3 oranında değer kaybetti.

Avrupa endekslerinde pozitif seyir hakimdi. Euro Stoxx %0.88, FTSE100 %0.31 ve DAX %1.57 oranında primlenerek günü sonlandırdı. FTSE100 endeksinde sanayi %1.09, temel tüketim %0.58 ve IT %0.56 oranında primlenerek en iyi performansı sergileyen sektörler olurken sağlık %0.24, enerji %0.79 ve gayrimenkul %1.34 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. DAX endeksinde bulunan sektörlerin tamamı günü pozitif sonlandırırken IT %2.47, sanayi %1.77 ve takdirsel tüketim %1.64 oranında primlenerek en çok değerlenen sektörler olurken gayrimenkul %0.25 sağlık %0.28 oranında yükselerek en zayıf performansı sergileyen sektörler oldular.

Emtia & FX Vadeli Kontratları (Futures)

ABD Doları son 5 günlük negatif performansının ardından bugün tekrar yükseliş gösterdi. ABD seçilmiş başkanı Trump, Cumartesi günü yaptığı açıklamada BRICS ülkelerini, ABD Dolarına alternatif yaratma konusundaki çabalarına karşı uyardı. Trump Dolara alternatif para birimi yaratılmaması konusunda taahhütler isteyeceğini aksi taktirde %100 gümrük vergisi uygulayacağını belirtti. ABD Doları, yeni haftanın ilk gününde Japon Yeni haricindeki tüm G10 para birimlerine karşı değer kazandı. Dolar endeksi %0.50 yükseliş ile 106.30 seviyesinde işlem görüyor. Japon Yeni geçtiğimiz hafta beklenti üstüne açıklanan enflasyon verisi ve Cumartesi yayınlanan Kazuo Ueda’nın röportajı sonrasında bugün de değer kazanmaya devam etti. Parite gün içerisinde 150 seviyesinin üstünü test etse de günü %0.25 düşüş ile 149.34 seviyesinde tamamladı. Geçtiğimiz hafta 1.042 seviyesinden destek bulup yükselişe geçen EUR/USD paritesi bu haftaya Avrupa tarafındaki olumsuz gelişmeler sebebiyle düşüş ile başladı. EUR/USD paritesi günü %0.67 düşüş ile 1.050 seviyesinde tamamladı. Altın Ortadoğu’daki gerginliğin artmasına rağmen düşüş sergiledi. Spot altın %0.17 gerileyerek $2638, gümüş ise %0.32 değer kaybıyla $30.53 seviyesinde işlem gördü.

Eurotahvil Piyasaları

ABD Tahvilleri yeni haftaya satıcılı başladı. 2 yıllık getirileri 2.7 baz puan yükselerek %4.178, 10 yıllık getirileri ise 2.1 baz puan yükselerek %4.190 seviyesine yükseldi. Uzun vadeli 20-30 yıllık tahvillerde ise yatay hareket gözlemledik. Kapanışa doğru FED Başkanlarından Christopher Waller’ın konuşmasını karşıladık. Aralık toplantısında faiz indirimi için olumlu olduğunu belirten Waller’ın açıklamaları ardından özellikle kısa vadedeki kayıpların bir kısmı telafi edildi. Fransa’daki bütçe çatışmaları büyüyerek devam ediyor. Başbakan Barnier, bütçeyi parlamentoda oylama yapmadan geçirmek için Fransız Anayasası’nın 49.3. maddesini devreye soktu. Buna karşılık Marine Le Pen önderliğindeki muhalif partiler ise güvensizlik oyu kullandı. Fransız tahvilleri tüm Avrupa tahvillerindeki pozitif görünüme karşı negatif performans gösterdi. Fransa 10 yıllıkları 2.1 baz puan artarak %2.912 seviyesine yükseldi. Alman 10 yıllıkları ise güvenli liman talebi gördü ve 5.5 baz puan gerileyerek %2.03 seviyesine geriledi. Böylece Fransa-Almanya 10 yıllık getiri makası 0.88 seviyesi ile 2012 yılından beri en yüksek seviyesini gördü. Türkiye eurotahvilleri yatay bir işlem günü geçirdi. 2 yıllıklar 1.5 baz puan yükselirken 10 yıllıklar 0.6 baz puan geriledi. 5 yıllık CDS 256 seviyesinde yatay kaldı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/12/03/uluslararasi-piyasalar-kapanis-raporu-02-12-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Anayasa Mahkemesi'nin (AYM), İmar Kanunu'nun geçici 16. maddesindeki, "Yapının depreme dayanıklılığı hususu malikin sorumluluğundadır" düzenlemesini Anayasa'ya aykırı bularak iptal ettiği karar, Resmi Gazete'de yayımlandı.

https://www.resmigazete.gov.tr/eskiler/2024/12/20241203-11.pdf

ABD, Hayat Tahrir El Şam’ın Halep’te Suriye Milli Ordusu’nun da İdlib’de harekete geçtiği Suriye'de gerilimin azaltılması için tüm ülkelere nüfuzlarını kullanmaları çağrısında bulundu.

Dışişleri Bakanlığı Sözcüsü Matthew Miller, günlük basın brifinginde yaptığı açıklamada, “Tüm ülkelerin nüfuzlarını kullanarak gerilimi düşürmek, sivilleri korumak ve nihayetinde siyasi süreci ilerletmek için baskı yaptıklarını görmek istiyoruz” dedi.

Türkiye’nin bölgedeki varlığına dikkat çeken bir gazetecinin, ABD’nin Ankara’yı Suriye’den çekilmeye çağırıp çağırmadığı sorusu üzerine Miller, “Özel diplomatik görüşmelere girmeyeceğim. Nihayetinde Suriye halkının, ülkelerinin geleceğini belirlemesi için ileriye dönük bir yol görmek istiyoruz. Suriye dışında başka hiçbir ülke, dünyanın hiçbir yerinde başka hiçbir ülke bu geleceği belirleyemez. Bu Suriye halkının meselesidir, başka kimsenin değil” yanıtını verdi.

ABD'nin Türkiye'ye Kürt nüfusun korunması mesajını verip vermediği sorusuna ise Miller, “Suriye içinde taraflarla ilişki kuran her tarafa ve her ülkeye sivillerin korunması için mümkün olan her şeyi yapmaları gerektiğini açıkça ifade etmeye devam edeceğiz” şeklinde konuştu.

Dışişleri Bakanı Antony Blinken’ın da Pazar günü Dışişleri Bakanı Hakan Fidan ile görüştüğünü hatırlatan Miller, “Sizi temin ederim ki bölge ülkeleriyle yaptığımız tüm görüşmelerde, onları gerilimin tırmandırılmaması için sahip oldukları her türlü nüfuzu kullanmaya çağırıyoruz” dedi.

Gelişmeleri yakından izlediklerini açıklamakla yetinen Türkiye’den bir yetkili ise Reuters haber ajansına yaptığı açıklamada, “Suriyeli muhalif savaşçıların Suriye'nin kuzeybatısında Esat güçlerine karşı bir operasyona Ankara’nın izin veya destek vermediğini” söyledi.

İslamcı bir grup olan Heyet Tahrir El Şam (HTŞ) ve müttefiki gruplar geçen hafta Suriye'nin kuzeybatısında Türkiye sınırı yakınlarında yıldırım harekâtı düzenleyerek Suriye'nin ikinci büyük kenti Halep dahil hükümet kontrolündeki bölgeleri ele geçirmişti.

Amerika'nın Sesi internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://d33vxfhewnqf4z.cloudfront.net/a/abd-den-turkiye-dahil-tum-ulkelere-suriye-de-gerilimi-azaltma-cagrisi/7884705.html

TCMB'nin Fintlix Elektronik Para ve Ödeme Kuruluşu A.Ş’ye elektronik para kuruluşu olarak faaliyet göstermek üzere faaliyet izni verilmesine ilişkin kararı Resmi Gazete'de yayımlandı

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri