Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

İttifaka üye olan diğer ülkelerin ödemelerini gerçekleştirmemesi halinde NATO'dan çıkmayı ciddi olarak gündeme alabileceğini dile getiren Trump, 'ABD'ye adil davranmazlarsa ittifaktan çıkmayı kesinlikle düşüneceğim,' dedi.

ABD'nin 47. Başkanı seçilen ve ocak ayında göreve gelmesi beklenen Donald Trump, NBC'nin "Meet the Press" programında ABD'yi NATO'dan çıkarmayı düşünebileceğini belirtti.

Pazar günü katıldığı programda Trump, ittifaka üye olan diğer ülkelerin NATO ödeneklerini ödemediği durumda NATO'dan çıkmayı ciddi olarak gündeme alabileceğini dile getirdi.

"Ödeneklerini vermek zorundalar. ABD'ye adil davranmazlarsa ittifaktan çıkmayı kesinlikle düşüneceğim."

Aralarında Türkiye'nin de yer aldığı NATO üyesi ülkelerin ittifaka maddi katkıda bulunmaları ve gayri safi yurtiçi hasılalarının (GSYİH) en az yüzde 2'sini savunmaya harcama şartını yerine getirmeleri gerekiyor.

Euronews internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://tr.euronews.com/2024/12/08/donald-trump-abdyi-natodan-cikarmayi-dusunebilirim

ABD: 6, 11, 18 Aralık

Fransa, G.Kore, Suriye,…

6 Aralık’ta açıklanan ABD istihdam veri seti beklentilere yakın geldi. O yüzden piyasa fiyatlamasında sınırlı değişimler mümkün oldu. Piyasa, Aralık FED faiz indirimi olur beklentisi korudu. Hatta beklenti daha fazla taraftar buldu. CME anketinde Aralık indirim oranı yüzde 70’den yüzde 83 seviyesine yükseldi.

Ekim ayı verisi fırtına ve grev gibi sebeplerden ötürü çok düşük gelmiş ve bir ölçüm aracı olarak kullanılamamıştı. Kasım istihdam rakamı ise 227 bin geldi ve 220 bin olan beklentinin hafif üzerinde sonuçlandı. Aylık verinin oynaklığında imtina edenler ise 3 aylık ortalamayı dikkate alıyor, rakam 173 bin. Veri setinin diğer başlığı işsizlik oranı idi, oran yüzde 4,2 oldu. Beklenti ve önceki yüzde 4,1 idi, sonuç beklentiler dahilinde oluştu. Ortalama kazanç verisi de beklentilere (3,9%) ve önceki (4,0%) veriye yakın (4,0%) geldi. Dip toplamda ABD istihdamı gücünü korudu ve fazla bir değişim göstermedi. Buna bağlı olarak piyasa reaksiyonu sınırlı kaldı.

11 Aralık’ta ABD TÜFE verisi açıklanacak. Piyasa manşette hafif düşüş (yüzde 2,6’dan yüzde 2,4’e) ve çekirdekte hafif yükseliş (yüzde 3,1’den yüzde 3,2’ye) bekliyor. Eğer sonuç beklentiler dahilinde olur ise piyasa mevcut fiyatlama davranışını ve FED beklentilerini benzer şekilde tutabilir. Zayıf veri (ne kadar düşük geldiğine bağlı olarak) Usd aleyhine fiyatlamaya, FED faiz indiriminin güçlenmesine sağlayabilir. Güçlü gelmesi ise tersi yönde fiyatlamaya yol açabilir.

18 Aralık’ta FED faiz kararını açıklayacak. Mevcut durumda piyasa yüzde 83 ihtimalle ‘faiz indirimi olur’ kanaati taşıyor (CME anketi). ABD istihdamı beklentilere paralel geldi, bu Çarşamba ABD TÜFE de beklentilerden sapmaz ise FED faiz indirimi sürpriz olmaktan daha da uzaklaşıp iyice etkisiz hale dönebilir. Tabi burada mesele FED’in patikası. Son rehberlik, faiz indirimi döngüsünün yavaşlayabileceğini ima ediyor. Bunda Trump etkisi başat rolde. Trump’ın ne yapacağına, nasıl bir pratik yapacağına bağlı olarak FED de revizeye gidebilir. FED’den gelen son mesajları Trump’a uyumlanma olarak okuyoruz. O yüzden karar metni, FED projeksiyonları, Trump’ın konuşması dikkat çeken unsurlar olacak diye değerlendiriyoruz. FED kararı öncesi FED yetkilileri sessizlik dönemine girdiler.

Ekonominin dışında siyasi gelişmeler dikkat çekiyor. Avrupa’da Almanya’dan sonra Fransa’da da siyasi belirsizlik ortaya çıktı. 2025 bütçesinin onaylanması, yeni başbakanın (nasıl bir koalisyonla) kim olacağı yanıt bekliyor. G. Kore’de devlet başkanı görevden alınabilir. Suriye’de Esad dönemi sona erdi. Esad Rusya’ya sığındı. Ülkede siyasi bütünlük sağlanabilecek mi? sorusu kritik. Bölgede tansiyon nispeten düşük, ‘yarın’ ise şartlar değişebilir. Burada ifade ettiğimiz siyasi gelişmelere piyasa sınırlı tepki veriyor. O yüzden seyir daha çok ekonomi odaklı ilerliyor.

Japonya 3Ç büyümesi beklentiden (1%) ve önceki (0,9%) veriden iyi geldi (1,2%). Çin’de ise TÜFE hız kesmeyi sürdürdü, deflasyon hali devam ediyor. Sonuç yüzde 0,2, beklenti 0,4, önceki 0,3.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri %0,1 civarı eksi. Asya piyasalarında Çin %0,4, Hong Kong %0,6 eksi, Japonya %0,2 civarında artı. ABD 10 yıllık tahvil faizi %4,15, Dolar Endeksi 106,2, ons altın 2.640 Usd civarında işlem görüyor.

İç tarafta, enflasyon düşüşü - faiz indirimi ekseninde ilerleme sürüyor. Son TÜFE verisi Aralık faiz indirimi beklentilerini zayıflattı, törpüledi. Piyasa farklı beklentiler var. İlk indirim için farklı, indirim miktarı için farklı öngörüler söz konusu. TCMB ise faiz indirimi olsa da sıkı duruşun süreceğini sinyalliyor. Yani faiz indirimi sonrası şartlar çok değişmeyecek.

Piyasa ise bankalarda enflasyon muhasebesi uygulanmayacağı haberini fiyatlıyor, açığa satış yasağının kalmasına hazırlanıyor.

Hazine bu hafta 4 tahvil ihalesi Aralık borçlanma programına başlayacak.

Usd/TL:

18 Aralık akşamı açıklanacak FED faiz kararı öncesi FED üyeleri sessizlik dönemine (konuşmama) başlıyor. CME verilerine göre piyasa yüzde 83 ihtimalle 25 baz puan faiz indirimi olacağı beklentisi içinde. Cuma günü gelen istihdam veri seti sonrası faiz indirim beklentileri arttı. Sırada Çarşamba günü açıklanacak Kasım TÜFE verisi yer alıyor. Eğer veri sürpriz yüksek gelmez ise piyasa haftaya faiz indirimi olacağı görüşünü korur diye düşünüyoruz.

Cuma günü istihdam verisi, Dolar Endeksini biraz zayıflattı, sonrasında toparlandı. Bu sabah 106,05 civarında işlem görüyor.

Teknik olarak Dolar Endeksi (DXY) 105,5 seviyesi üstünde kalıcılık sağladı. 105,5 üstünde dolar talebi güçlü duruşuna devam edebilir.

İç tarafta, Kasım ayı TÜFE verisi manşet isteneni-bekleneni vermese de detaylarda ılımlı veriler piyasada Aralık faiz indirim umutlarının korunmasına neden oluyor.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün yaklaşmakta olması TL’nin gücünü biraz zayıflatıyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,80 civarında işlem görüyor. Aşağıda 34,50 ve 34,00; yukarıda 35,00 ve 35,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine bu hafta Aralık ayı borçlanma takvimine başlayacak. Bugün 4 yıl vadeli TLREF tahvil ihale edilecek.

Yatırımcılar, enflasyon düşüşünü ve buna bağlı olarak TCMB’nin faiz indirimini bekliyor. Kasım ayı TÜFE verisi bir miktar soru işaretleri yaratsa da piyasa Aralık’ta faiz indirimi olur görüşünü koruyor. Ancak indirimi sınırlı olabilir. İndirimin Ocak ayına kayma ihtimali de göz ardı edilmemeli.

Tahvil yatırımcısı, indirimin başlamasını ve indirimin patikasını merak ediyor. Patika, tahvil verim eğrisinin şekillenmesini sağlayacak.

Globalde, FED’in faiz indirimi yapacağı bekleniyor. Enflasyon, FED patikası için asıl belirleyici ise Trump olabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla hafif alıcılı, satıcılı seyirle %41,82 ve %29,74 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli yükselişin ilk hedef noktası olarak 10,200 seviyesini izliyoruz... 5 Kasım tarihinde başladığı kısa vadeli yükseliş trendi içerisindeki hareketini sürdüren BIST 100 Endeksi, cuma gününü yatay bir seyrin adından %1.46'lık değer artışıyla 10,081 puandan tamamladı.

Genel olarak baktığımızda ise yatay seyrin ardından 9,750 direncinin aşılmasıyla güç kazanan alım eğiliminin, kısa vadeli hedef noktası olarak izlediğimiz 10,200 seviyesine yaklaştığını gözlemliyoruz. Bu kapsamda 10,000 seviyesini geri çekilmelerde ilk önemli destek noktası olarak alıyoruz. 9,750 desteği korunabildiği sürece ise piyasada yukarı yöndeki kısa vadeli momentumun devam edeceğini düşünüyoruz.

İlk önemli direnç bölgesi olarak izlediğimiz 10,000 seviyesinin üzerine çıkıldı, bundan sonra 10,250-10,350 bölgesinin test edilebileceğini öngörüyoruz. Aşağı yönde ise kısa vadeli hareketin kritik destek ve stop loss noktası olarak 10,000 seviyesini alıyoruz.

Eur/Usd:

6 Aralık istihdam, 11 Aralık TÜFE, 18 Aralık FED faiz kararı… ABD veri takvimi piyasaların seyrindeki majör ekonomik başlıklar.

İstihdam veri seti, beklentilere yakın geldi. O yüzden piyasa ‘Aralık FED faiz indirimi’ kanaatini korudu hatta biraz artırdı.

Sırada TÜFE verisi yer alıyor. Piyasa manşette yüzde 2,7 (önceki 2,6%), çekirdekte ise yüzde 3,2 (önceki 3,1%) beklenti halinde ve mevcut seviyeler korunur kanaati hakim.

Eğer TÜFE de sürpriz yapmaz ise haftaya FED faiz indirir görüşü konsensüse dönüşebilir.

FED her ne kadar faiz indirim döngüsüne girmiş olsa da bu aşamada sürece dair soru işaretleri oluşmuş durumda. Çünkü Trump’ın zaferi ile artık dinamik farklı hal alabilir. Bu yönde sinyaller geliyor. O yüzden FED de temkinli tavır sergileyebilir. Öngörü ufkunu kısaya çekebilir. Ki bu yönde açıklamalar, sözlü yönlendirmeler geliyor.

Bu hafta ABD TÜFE verisi konuşulur diye düşünüyoruz. FED yetkilileri ise sessizlik dönemindeler. AB’de ECB faiz kararı öne çıkıyor. Piyasa 25 baz puan indirim bekleniyor. Burada da faizin patikası önemli. Perşembe faiz kararından 30 dakika sonra 16:45’de ECB başkanı Lagarde konuşacak. Farklı bir şey söylerse hareket yaratabilir. Avrupa’da ayrıca Fransa siyaseti takip edilecek 2. konu. 2025 bütçesi bekleniyor.

Teknik açıdan 1,045 seviyesinin altında paritede 1 civarı seviyelerin yeniden konuşulmaya başlanmasına neden olabilir. Yakın vade 1,05 üzerinde dengelenme, tepki çalışması görülebilir. Teknik olarak DXY (Dolar Endeksi) 105.5-107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,056 seviyesindeki paritede 1,052 ve 1,043 seviyeleri gün içi destek; 1,058 ve 1,063 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir izleyebilir.

Gbp/Usd:

Parite bu hafta ABD güdümünde kalabilir. ABD istihdam verisi heyecan yaratmadı, sırada TÜFE verisi yer alıyor. Eğer sürpriz yapmaz ise fiyatlama davranışı benzer şekilde sürebilir ve FED faiz indirim beklentisi korunabilir.

Dolar Endeksinde teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,274 seviyesinde bulunan paritede 1,272 ve 1,262 seviyeleri gün içi destek; 1,282 ve 1,288 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün yatay seyir izleyebilir.

Altın:

Jeopolitik risklerin azalması, momentumun zayıflamasına yol açtı. 2.605-2.665 Usd dar bandında ilerlemeyi sürdürüyor. Yakın zamanda seyir benzer şekilde sürebilir. Seyri değiştirecek, sürpriz yaratabilecek veri takvimi ekonomik tarafta pek yok diyebiliriz. Siyasi tarafta G.Kore, Fransa, Suriye haberleri alıcı-satıcı dengesini çok değiştirmedi. Siyasette dikkat çeken ve sürprize açık figür Trump. Fiyatlama davranışını değiştirebilir.

Geçtiğimiz Cuma ABD istihdamı beklentilere paralel geldi, bu Çarşamba ABD TÜFE de beklentilerden sapmaz ise FED faiz indirimi beklentileri korunur diye düşünüyoruz. Bu olasılık ise piyasanın iştahı aynı kalabilir sonucunu yaratabilir.

Genel olarak zirve seviyesinden sonra dengelenme halinde olan altın için kısa vadede mevcut hal sürebilir. Orta vade ise daha iyimser beklentilere açık.

Kısa vadede 2.615-2.660 Usd fiyat aralığında bir süre yatay seyir görebiliriz. Teknik olarak, 2.615 Usd altında fiyatlamalar satış baskısının kısa vade de devam etmesine neden olabilir.

Bu sabah 2.640 Usd seviyesindeki ons altında 2.605 ve 2.590 Usd seviyeleri gün içi destek, 2.660 ve 2.685 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir izleyebilir.

Eurobond:

ABD tahvil faizleri Kasım ayı ortasında bu yana düşüş eğiliminde. Trump büyümeye dair bir heyecan yaratmaz ise FED patikası gevşeme yolunda ilerleyebilir. Buna paralel tahvil faizleri düşüş eğilimini koruyabilir. Geçtiğimiz Cuma ABD istihdam verisi beklentilere yakın geldi. Çarşamba günü ABD TÜFE verisi açıklanacak. Sonuçlara bağlı olarak piyasa yön bulabilir. Bu hafta ABD Hazinesi 3 10 30 yıl vadeli tahvil ihaleleri düzenleyecek, sonuçlar sinyal üretebilir.

İç tarafta, son enflasyon verisi biraz soru işareti yaratsa da faiz indirim beklentisi korunuyor. Aralık ayında indirim olup olmayacağı hala net değil. Olsa bile sınırlı indirim olabilir. Nette ise faiz indirim sürecine yakın olduğumuzu düşünüyoruz. 5Y CDS 2020 başında bu yana en düşük seviyesine indi.

Türkiye 5 yıllık CDS 248 ile günü tamamladı. Eurobondlar sınırlı alıcılı hareket etti. Birim fiyatlar, kısalarda 0 ile -1 cent; orta vadelilerde +25 ile +25 cent; uzunlarda +40 ile +44 cent değişim oldu. Faizler ise sırasıyla 4,20%, 6,65% ve 7,77% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Geçtiğimiz haftanın son üç gününde satış baskılarının güç kazandığı ve haftalık kapanışın 67.12 seviyesinde gerçekleştiği ham petrol, yeni haftaya 67.24 seviyesinde giriş yaparak alıcıların hafif bir şekilde ön plana çıkmasıyla 67.59 seviyesine kadar yükseldi. Biraz daha yukarı bölgede bulunan 67.67 direnci aşılamadığı taktirde 66.75 bölgesine doğru inişler görülebilir ve bu bölge destek oluşturabilir.

Destekler: 66.75 - 65.65 - 64.39

Dirençler: 67.67 - 69.15 - 71.50

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı %4,4 oranında yükselişle 10.081 seviyesinin üstünde tamamlarken, Eylül ayından sonra ilk kez 10.000 seviyesini geçmiş oldu.

Geçen hafta yurt içindeki enflasyon verisinin gelmesi sonrasında faiz indirim beklentilerinin Aralık ayında artması ve bankaların 2025 yılında enflasyon muhasebesinden muaf olduğunun açıklanması, endeksi destekledi.

BİST100 endeksinde 9.850 seviyesinin üstünde kaldığı sürece kısa vadeli 10.200 seviyesinin hedef haline geldiğini düşünüyoruz.

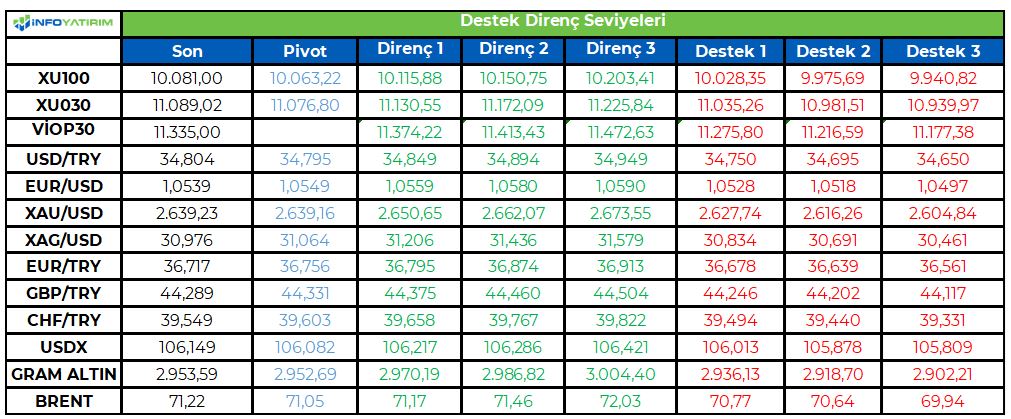

BİST100'de TL bazında 10.065 seviyesi pivot, 10.115 - 10.150 - 10.205 seviyeleri direnç, 10.030 - 9.975 - 9.940 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 291,7 - 292,7 - 294,3 seviyeleri direnç, 289,2 - 287,7 - 286,7 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İçeride enflasyon rakamı dışarıda ise ABD istihdam verileri gibi önemli konu başlıklarını geride bırakan piyasalarda yeni haftada özellikle yurt içi konu başlıkları öne çıkacak. Bu çerçevede Asgari Ücret Tespit Komisyonu, 2025'te uygulanacak asgari ücretin belirlenmesi kapsamında ilk toplantısını yarın yapacak. Para ve maliye politikasına olası etkileri nedeniyle süreç piyasalar tarafından da yakından takip edilecektir. Diğer taraftan önceki hafta TBMM Plan ve Bütçe Komisyonu’nda görüşmelerin tamamlanmasının ardından bütçede Genel Kurul süreci başlayacak. Bu kapsamda TBMM Genel Kurulu’nda bugün başlayacak 2025 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi görüşmeleri, kesintisiz 12 gün sürecek ve 20 Aralık'ta sona erecek. Hazine ise Aralık ayı borçlanma programına bugün başlarken hafta boyunca toplamda üç ihale düzenlenecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa ‘nın 10250 Buluşması

Borsa endeksi geçen hafta %4.4 yükseliş gösterirken psikolojik seviye olan 10000 seviyesinin üzerinde bir

kapanış sağladı. Bu seviye psikolojik bir direnç olmakla birlikte teknik olarak direnç seviyesi 10250

seviyesinde bulunuyor. Bu noktaya kadar yükselişin olabileceği genel beklentiler içerisinde bulunuyordu.

Özellikle 9500 direncinin geçilmesinin ardından bu olasılık güçlenmişti. Gelecek hafta 10250 direnci

izlenecek, bu seviye geçilirse ve bu seviye üzerine yerleşmeler oluşursa endekste yukarı doğru yeni bir alan

açılabilir. Ancak bu yorum için şimdilik erken.

Cuma günü piyasalar için pek çok pozitif haberin geldiği bir gün oldu. Bankaların enflasyon muhasebesi

uygulamayacağı haberi, Bankalar üzerindeki regülasyonların bir kısmının daha kalkması ve TÜFE’ye

endeksli DIBS ve Kira Sertifikalarındaki iskonto oranının %80’den %30 seviyesine düşürülmesi, Ocak

ayından itibaren açığa satış yasağının kalkacak olması piyasaları pozitif etkiledi. Ayrıca sigorta şirketleri

içinde enflasyon muhasebesi uygulanmayacağı açıklaması yapıldı. Cuma günü endeksin sıçrama ile

açılmasında bu gelişmelerin etkisi oldu.

Suriye Gelişmeleri

Suriye’de 61 yıllık Esad dönemi sona erdi. Bundan sonraki gelişmeler tüm dünya tarafından dikkatle

izlenecek. Yeni rejimin nasıl bir yönetim anlayışı içerisinde olacağı, ülkede etnik gruplara karşı tutumları ve

sınır ülkelerine yönelik nasıl bir devlet anlayışı içerisinde olacağı gelecek dönemin önemli konuları olacak.

Şu an için Suriye’deki gelişmelerin yurtiçi piyasaları etkileyecek bir aşamada olmadığını söylemek mümkün.

Geçen hafta endeks bu gelişmelere rağmen %4.4 yükseldi ve bunun bir göstergesi. Suriye’deki

göçmenlerin ülkelerine dönüşlerinin hızlanması gibi konuların artıları ve eksileri ile irdelenmesi gerekir.

Ancak daha net yorumlar yapabilmek için gelişmelerin seyrini görmek gerekecek.

Ancak Suriye’de yeniden inşa faaliyetlerinin başlaması orta uzun vadede Türk Çimento ve Müteahhitlik

şirketleri için yeni alanlar yaratabilir. Bunun etkilerini Borsada şimdiden hissedebiliriz. Bu nedenle XTAST,

XINSA gibi sektör endekslerinde hareketlilikler olabilir.

Borsa BIST100 Endeksi

Borsa endeksi için 10250 önemli olacak. Bu seviyenin geçilmesi ve üzerine yerleşmesi durumunda

endekste eski zirve seviyesi 11250 seviyesi yeni hedef olacaktır. Ancak kısa sürede endeksin yükselmiş

olmasını unutmamak lazım. Şirketlerin 4Ç bilanço beklentileri çok yüksek değil, enflasyon verisi halen

yüksek ve TCMB’nin Aralık toplantısında faiz indirip indirmeyeceği belirli değil, diğer yandan ekonomideki

daralma etkisi halen sürüyor. Bütün bunlara düşünürsek 10250 seviyesine kadar olan rallinin ardından bir

miktar kar satışlarının gelmesi ihtimali olduğunu da unutmamak lazım. Ancak kar satışları gelse bile 9750-

9500 bölgesinin önemli destek olabilir.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde enflasyon verisi ön plana çıkarken küresel piyasalarda ise Euro Bölgesi’nde büyüme ve ABD’de tarım dışı istihdam ile Fed Başkanı Jerome Powell’ın konuşması takip edildi.

Euro Bölgesi ekonomisi, yılın üçüncü çeyreğinde önceki çeyreğe göre %0,4 ve geçen yılın aynı dönemine göre %0,9 büyüdü. Fed Başkanı Jerome Powell, Çarşamba günü gerçekleştirdiği konuşmada ABD ekonomisinin oldukça iyi durumda olduğunu belirtirken faizler konusunda çok hızlı hareket ettiklerini, işsizlik oranının hala düşük seviyelerde olduğunu, enflasyonun %2'lik hedefe inmese de bu konuda ilerleme kaydettiklerini ve Eylül ayındaki faiz indiriminin istihdam piyasasını desteklemek konusunda güçlü bir sinyal olduğunu dile getirdi. Powell, Trump yönetiminde Fed'in bağımsızlığına dair bir endişesi olmadığını ifade ederek gölge bir Fed Başkanı atanmasının masada olduğunu kesinlikle düşünmediğini belirtti. ABD'de tarım dışı istihdam, Kasım ayında beklentilerin üstünde 227 bin arttı. Beklenti 220 bin artış olması yönündeydi. Ekim ayı için 12 bin olarak açıklanan artış da 36 bine revize edildi. İşsizlik oranı 0,1 puan artarak %4,2 oldu. Ortalama saatlik kazançlar, aylık %0,4 ve yıllık %4 artış gösterdi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de tüketici fiyat endeksi, Kasım ayında beklentilerin üstünde aylık %2,24 arttı. Ekim ayında %48,58 olan yıllık enflasyon, Kasım ayında %47,09’a geriledi. Yıllık çekirdek enflasyon da %47,13 oldu. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), Kasım ayında aylık %0,66 ve yıllık %29,47 artış gösterdi. Haftaya negatif başlamasına rağmen hafta genelinde alıcılı bir seyir izleyerek 10.000 sınırını aşan BİST100 Endeksi, %4,44 kazançla 10.081 puandan haftayı tamamladı. 34,69’lu seviyelerden haftaya başlayan Dolar/TL, 34,80 sınırını aşarken Euro/TL 37 sınırının üzerine yükseldi.

Yurt dışı yerleşik yatırımcılar, 22-29 Kasım haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 280,0 milyon dolar hisse senedi, 610,2 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 16,4 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz 1.003 milyon dolar azalarak 104.219 milyon dolara gerilerken, tüzel kişilerin döviz mevduatı 492 milyon dolar artarak 61.517 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 882 milyon dolar azalarak 34.855 milyon dolar (1.198 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 250 sınırın altına indi.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Kasım ayında %2,24 artan TÜFE’nin Kasım 2024 tarihli TCMB piyasa katılımcıları anketine göre; Aralık ayında %1,67, 2024 yılı sonunda %44,81, 12 ay sonrasında %27,20 ve 2025 yılı sonunda %26,22 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 35,72 ve 12 ay sonrasında ise 42,75 olması öngörülmektedir. Cari dengenin 2024 sonunda 14,1 milyar dolar, 2025 yılında ise 19,8 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,1 ve %3,2 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %45,38 ve 12 ay sonrasında ise %30,84 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5217/3349/7915/Haftalik_Bulten_06.12.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri