Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz haftanın son işlem gününden beri pozitif kapanışların etkili olduğu brent petrolde, üçgen formasyonun yukarı yönlü kırılması ve OPEC+’ın üretim kesintilerini 2025 yılının ilk çeyreğine kadar uzatması brent petroldeki yükselişleri destekledi. Geçtiğimiz gün 76.55 direncine kadar yükselişler oldu. Bu dirençten alınan tepkilerle günlük kapanış 75.92 seviyesinde gerçekleşti.

Haftanın son işlem gününe 76.00 seviyesinde giriş yapan brent petrol, yukarı yönlü tepkiler almaya devam ediyor. haftalık kapanışın 76.55 bölgesi üzerinde gerçekleşmesi durumunda 78.41 direnci adım adım gündeme gelebilir. Olası düzeltme hareketlerinde ise 75.06 bölgesi destek oluşturabilir.

Destekler: 75.06 - 73.25 - 72.26

Dirençler: 76.55 - 78.41 - 80.38

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TÜİK Aralık ayı enflasyon rakamlarını bugün saat 10.00’da açıklayacak. Bloomberg rakamlarına göre ortalama piyasa beklentisi TÜFE’nin aylık bazda %1,6 oranında artış göstereceği böylece yıllık rakamın yaklaşık 2 puanlık geri çekilme ile 2024’ü %45,2 seviyesinde noktalayacağı yönünde. Piyasa beklentisine paralel bir rakam görürsek 5 ay sonra ilk kez, Haziran 2023’ten bu yana ise ikinci kez %2’nin altında gerçekleşme söz konusu olacak. Hatırlanacağı gibi Merkez Bankası da PPK toplantısı sonrasında yayımladığı metinde öncü verilerin Aralık ayında ana eğilimde düşüşe işaret ettiğini vurgulamıştı. Ayrıca Merkez Bankası son Enflasyon Raporu’nda TÜFE’nin %70 olasılıkla, 2024 yılı sonunda orta noktası %44 olmak üzere, %42-46 aralığında gerçekleşeceği öngörüsünde bulunmuştu. Dolayısıyla piyasaların Aralık ayı beklentisi ile Merkez Bankası tahminleri paralel. TCMB’nin bir önceki tahmini %38 seviyesinde bulunurken bu rakama 3 aylık bir gecikme ile Mart ayında ulaşılması bekleniyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda tatil dönüşü işlemler hızlandı. Dün Çin PMI verilerini karşıladık. Caixin ve S&P Global tarafından yapılan açıklamaya göre, Caixin imalat satın alma yöneticileri endeksi (PMI) kasım ayındaki 51,5 seviyesinden 50,5'e geriledi. 50'nin üzerindeki her veri faaliyetlerde genişleme olduğunu gösterirken, verinin beklenti altında kalması Asya piyasalarında morallerin bozulmasına neden oldu. Veri sonrasında Çin’in 10 yıllık tahvil getirileri yeni bir düşük rekor seviyesi olan yüzde 1,64 seviyesine düştü. Deflasyon tehdidi ile mücadele eden Çin ekonomisinde beklenti altında gelen veriler yetkililerin zayıflayan Çin ekonomisini canlandırmak için faizleri ve karşılık oranlarını düşürme olasılığını artırdığı için tahvil talebi canlılığını koruyor.

ABD tarafında ise 10 yıllık tahvil faizi yükselişine devam ediyor. İki kutuplu dünya: Çin tarafında atılması beklenen genişlemeci adımlar, ABD tarafında ise FED faiz indirim patikasında yavaşlama sinyali. ABD tahvil faizleri ile enflasyon arasında pozitif bir korelasyon olduğunu düşünürsek, ABD tahvil yatırımcının ilerisi için enflasyon konusunda ikna olmadığını yüzde 4,57 seviyesine ulaşan ABD 10 yıllık tahvil faiz seviyesinden anlayabiliyoruz. Trump'ın küresel gümrük vergisi planı, Çin'e getirmeyi düşündüğü ek gümrük vergileri ve ABD'deki vergi indirimlerinin enflasyonist etkiler oluşturacağı ve FED'in faiz indirim döngüsünü yavaşlatacağına ilişkin beklentiler ABD 10 yıllık tahvil faizin de yaşanan yükselişin arka planını oluşturduğunu düşünüyoruz.

Ocak ayı ile birlikte piyasalar Trump’ın göre başlamasını bekliyor. Trump, kamu maliyesinde vergi indirimlerine dayanan genişleyici bir politika izleyeceğini belirtmesi ABD hisse senetleri için olumlu bir katalizör olarak karşımıza çıkıyor. Diğer taraftan, Trump’ın gerek bu indirimleri finanse etmek için uygulayacağı politikalar mali yükü arttıracağı yönünde endişelerinde artmasına neden oluyor. Gümrük vergilerini bir pazarlık aracı olarak kullanma eğilimi ise karşı misillemeler ile karşılaşması halinde “küresel ticaret savaşlarını” gündeme taşıyabilir.

Özetlemek gerekirse, Trump etkisi ekonomik ve siyasi alanda hissedilebilir. Uygulanacak politikaların hızı ve derecesi, piyasa için yeni denge noktaları oluşabilir. Varlık sınıfları farklı tepkiler verebilir ve tepkiler süreç içinde evrilebilir. Trump 2. dönemine hazırlanırken 2025 başından itibaren farklı bir yıl olabilir.

Dün; Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde, AMB'nin 2025'te yüzde 2'lik enflasyon hedefine ulaşmayı umduğunu söyledi. Euro Bölgesi tüketici fiyat büyümesi mevcut seviyelerde taban bulmuş gözüküyor. Piyasa katılımcıları, bu yıl için Avrupa Merkez Bankasından dört adet faiz indirimi bekliyor (25 baz puan). Enerji tedarik ve maliyetleri ile ilgili sorunlar ise Avrupa Bölgesi için enflasyon üzerinde baskı unsuru olabilir. Avrupa ile Rusya arasındaki 5 yıllık doğalgaz temin anlaşması sona erdi. Rusya’dan Avrupa’ya gaz akışının durduğu ifade ediliyor. Enerji sorunu ekonomik yavaşlamada ve enflasyon artışında pay sahibi olabilir. Sorunun çözüm hızı önümüzdeki dönem önemli olacaktır.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde +0,2 0,4 aralığında alıcılı. Asya’da ise Çin 0,5% eksi, Hong Kong %1,0 alıcılı, Japonya bugün kapalı. ABD 10 yıllık tahvil faizi %4,57, Dolar Endeksi 109,1 ons altın 2.662 Usd civarında işlem görüyor.

İç tarafta, TCMB faiz indirim döngüsünün seyri enflasyonun seyrine bağlı. Bugün açıklanacak Aralık ayı TÜFE verisi kritik veri. Aylık artışın %1,60, yıllık oranının yüzde 45,20 olması bekleniyor. Son gelen ITO geçinme endeksi Aralık’ta yüzde 1,74 açıklandı. İTO verisi sonrasında bugün açıklanacak TUİK TÜFE verisinde gıda fiyatlarında yaşanan artışın hız kesmesiyle birlikte beklentilerin bir miktar altında sonuçla karşılaşabiliriz.

Ekonomik aktivitenin önce göstergelerinden biri olarak kabul edilen İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI (Satın Alma Yöneticileri Endeksi) sonucuna göre Kasım ayında 48,3 olan Manşet PMI Aralık'ta 49,1’e yükseldi.

Usd/TL:

Dolar Endeksi yeni yıla 108 seviyesi üstünde başladı. Fiyatlamalarda Trump faktörü etkili olurken, FED’in 2025 yılının ilk çeyreğinde faiz indirimlerinde tempo düşüreceği beklentisi de dikkate alınıyor. Ayrıca Avrupa’nın enerji sorunu ve PMI verileri de Dolar lehine etki yaratıyor. İşlem hacminin normalleşmesini bekliyoruz. 20 Ocak Trump’ın işbaşı yapacağı tarih. Az süre kaldı. Dolar Endeksi 107-107,5 bölgesinin üzerinde fiyatlanmaya devam ediyor. Usd gücünü koruyabilir. Biraz daha artırabilir. 107-107,5 bölgesinin üstünde ilk etapta 110 seviyesine erişmek isteyebilir.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) faiz indirimi hamlesinden sonra faiz patikası merak konusu. Bugün, Aralık ayı TÜFE verisi açıklanacak. Piyasa beklentisi yıl kapanışının 45,20% olması yönünde (Aralık ayı artışı %1,60). Önceki gün açıklanan İTO geçinme endeksi Aralık’ta yüzde 1,74 açıklandı. Son üç aydır açıklanan TUIK TÜFE verisi ITO’nun altında açıklanıyor. Aralık ayında ITO yaşanan yavaşlama bugün açıklanacak TÜFE verisi öncesinde beklentilerin iyileşmesine neden oluyor.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,39 civarında işlem görüyor. Aşağıda 35,00 ve 34,50; yukarıda 35,50 ve 36,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Bugün açıklanacak aralık ayı TÜFE rakamı piyasalar tarafından yakınan izlenecek. TÜFE rakamının piyasadaki medyan beklentilere göre aylık bazda %1,63 oranında artış kaydetmesi ve yıllık TÜFE’nin %47,09 seviyesinden %45,25 seviyesine gerilemesi öngörülüyor.

Globalde, piyasalar Trump’ı bekleme eğiliminde. ABD’de ise ekonominin kondisyonu ve enflasyondaki direnç FED’in hızını azaltmasını gerekli kıldı. ABD tahvil faizleri yükselişlerini sürdürüyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 55 baz puan azalış ile %40,01 ve 22 baz puan azalış ile %28,56 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,750 desteğinin korunmasıyla 2025 yılına olumlu başlangıç... 2024 yılının son iki işlem gününde oluşan satıcılı seyrini ilk önemli destek noktası olarak izlediğimiz 9,750 üzerinde karşılamayı başaran piyasada, 2025 yılına olumlu bir başlangıç yapıldı. Bankacılık Sektör Endeksi'nin % 3.05 oranında yükselişle lokomotif olduğu yılın ilk işlem gününü %1.33 oranında değer artışıyla 9.961 puandan tamamlayan BIST 100 Endeksi'nde, 10,250 seviyesini yukarı hareket içerisinde kritik teknik nokta olarak izlemeyi sürdürüyoruz. Endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,250 direnç noktasının aşılması gerekiyor. Böyle bir gelişme ilk etapta 10,800 olmak üzere 11,252 zirve noktasını hedefleyecek bir yükseliş penceresi açabileceğini düşünüyoruz. Geri çekilmelerde ise 9,750 seviyesini ilk önemli destek noktası olarak almaya devam ediyoruz. 9,750 üzerinde dengelenecek hareketlerin ise şu aşamada yükseliş eğilimini sürdürebileceğini düşünüyoruz. Altındaki olası hareketlerin ise yeniden zayıflama sinyali oluşturabileceğini göz önünde bulunduruyoruz.

Eur/Usd:

Dolar Endeksi (DXY) Ocak ayına 1,08 seviyesinin üzerinde başladı. Piyasaların Dolara olan talebi, meyli gücünü korumaya devam ediyor.

Dün açıklanan Euro Bölgesi'nde imalat sanayi Satın alma Yöneticileri Endeksi (PMI), Aralık ayında 0,1 puan düşerek 45,1 puana indi. Yeni siparişlerde azalma devam ediyor. Avrupa ekonomisinde görülen bozulma makro veriler de resmediliyor. Veri sonrasında parite günü satış baskısıyla tamamladı.

Öte yandan 20 Ocak sonrası ise Trump ve ekibinin aksiyonları piyasaların odak noktasında olmaya devam ediyor. Resmi Trump dönemi öncesinde uygulanmak istenen politikaların yansıması dolar lehine olmaya devam ediyor. Trump’ın ‘güçlü dolar’ temasına olan yaklaşımı da seyrin devamı açısından önemli olabilir.

Avrupa yeni yıla enerji temin problemi ile başlaması, Enerjinin sürekliliği ve maliyeti konularını ön plana taşıyor. Enerji maliyetlerinde öne çıkan problemler hem ekonomi hem enflasyon üzerinde olumsuz baskı yaratabilir.

Bugün, ABD ISM imalat endeksi açıklanacak. Öncü gösterge ABD ekonomisinin gücü hakkında sinyal üretebilir. Dolar Endeksi 1,09 bölgesinin üstünde seyrediyor. Dolar endeksi (DXY) 107,3 teknik seviyesi üzerinde dolar talebinin devam edeceğini düşünüyoruz.

Bu sabah 1,027 seviyesindeki paritede 1,025 ve 1,02 seviyeleri gün içi destek; 1,03 ve 1,036 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Gbp/Usd:

Önümüzdeki günlerde Trump faktörünün, olası enflasyonist etkileri ve bütçe yükü konularının konuşulmaya devam edeceğini düşünüyoruz. Trump etkisi merkez bankalarının açıklamalarında bir şekilde yer buluyor. Buna BOE de dahil. Yılın ilk kısmında Usd güçlü olacağı sinyalini veriyor.

Dolar Endeksinde teknik olarak 105.5-107,3 aralığını üzerinde işlem görüyor. İlk etapta 110 kapısı aralanmış durumda.

Bu sabah 1,239 seviyesinde bulunan paritede 1,235 ve 1,225 seviyeleri gün içi destek; 1,245 ve 1,249 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Altın:

2024 yılının ne iyi varlıklarından olan altın, yeni yıla pozitif bir görünümde başlıyor. Avrupa ile Rusya arasındaki 5 yıllık doğalgaz temin anlaşması sona ermesi sonrasında Rusya’nın gaz akışını kesmesi, ABD’deki saldırlar endişelerin artmasına neden oluyor. Güvenli liman talebi ile altın talebinin artmasına neden oluyor.

Teknik sıkışma bandı ise 2.590-2.710 Usd aralığında. Piyasa fiyatı ise 2.659 Usd civarında. 20 Ocak’ta Trump’ın göreve resmi olarak başlaması sonrasında uygulayacağı politikalar önemli olacak. Olası enflasyonist politikaların öne çekilmesi, FED’in temkinli duruşunu sürdürmesine neden olabilir. Dolar Endeksi (DXY) ve ABD 10 yıllık tahvil faizinde yukarı isteğin devam etmesi altın fiyatları için baskı unsuru olabilir.

Teknik olarak, 2.600 Usd altında fiyatlamalar satış baskısının kısa vade de devam etmesine neden olabilir.

Bu sabah 2.662 Usd seviyesindeki ons altında 2.590 ve 2.575 Usd seviyeleri gün içi destek, 2.640 ve 2.650 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay - sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, ABD 10 yıllık tahvil faizi güne yüzde 4,56 seviyesinde başlıyor. Faizlerde yukarı seyrin devamı ve beraberinde Dolar Endeksinin güçlenmesi 2025 başında riskli varlıkları rahatsız edebilir. Kritik seviye %4,50 üzeri fiyatlamalar yukarı isteğin devam etmesine neden olabilir. Tahvil faizi ise temkinli FED’den ve Trump bilinmezliğinden yukarı meyil gösteriyor.

İç tarafta, bugün Aralık ayı TÜFE verisini karşılayacağız. Beklenti ve altında gelecek sonuç, enflasyona ve dolayısı ile TCMB’ye olan algıyı daha olumlu noktaya taşıyabilir. ITO geçinme endeksi Aralık’ta yüzde 1,74 açıklanması, TÜFE verisi öncesi olumlu beklentilerin güçlenmesine neden oldu. Beklenti altı TÜFE,CDS ve Türkiye eurobondları için iyi etki yaratabilir.

Böylece, Trump ve FED olumsuz etkisi dengelenebilir.

Türkiye 5 yıllık CDS 262 ile günü tamamladı. Eurobondlar yatay hareket etti. Birim fiyatlar, kısalarda -5 ile +4 cent; orta vadelilerde +2 ile +3 cent; uzunlarda +8 ile +12 cent değişim oldu. Faizler ise sırasıyla 5,19%, 7,11% ve 8,24 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

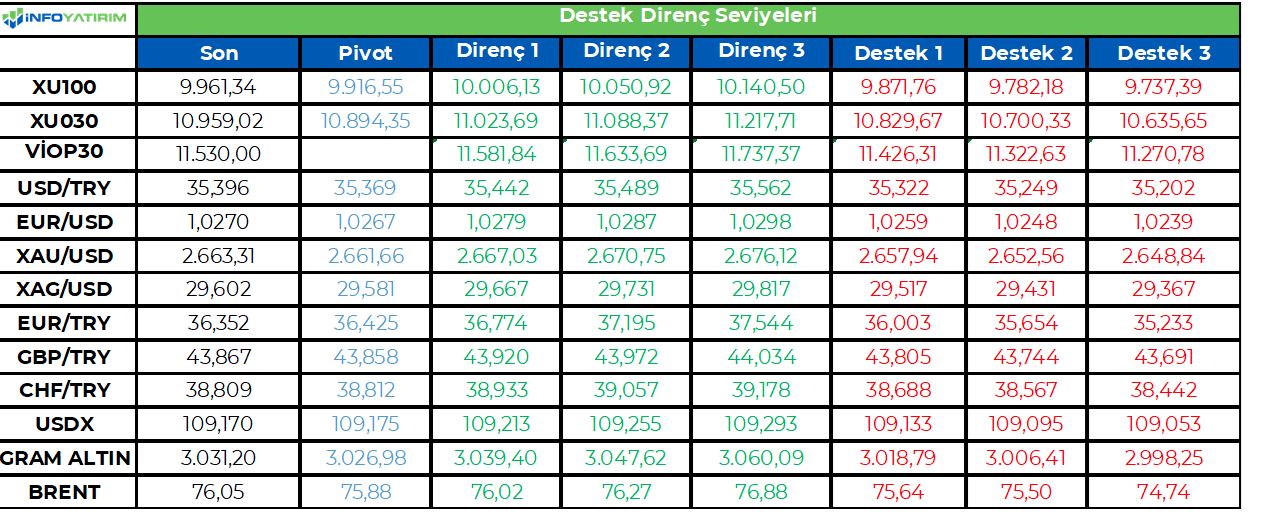

BİST100 endeksi yılın ilk gününü 131 puan yükselişle 9.961 seviyesinden tamamladı. Bankacılık sektörü payları yukarı yönlü harekette ön plana çıktı.

Bugün yurt içi piyasalar enflasyon verisine odaklanacak. Enflasyondaki aylık bazda düşüş eğiliminin devam etmesi, 10.200 seviyesini endekste tekrar hedef haline getirebilir.

BİST100 endeksinde TL bazında 9.915 seviyesi pivot, 10.005 - 10.050 - 10.140 seviyeleri direnç, 9.870 - 9.780 - 9.735 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 283,6 - 284,9 - 287,4 seviyeleri direnç, 279,8 - 277,3 - 276,0 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni yılın ilk işlem gününde endeksler güne pozitif başladıktan sonra gelen satışlar ile birlikte negatif bir şekilde günü sonlandırdı. Veri akışının zayıf olduğu günde özellikle Tesla sipariş verilerinin beklenti altında açıklanması endeksi baskıladı. VIX endeksi ise %4 seviyelerinin üzerinde değer kazanarak 18 bandının üstüne çıktı.

Dow Jones %0.36, S&P 500 %0.22 ve Nasdaq endekdi %0.16 değer kaybederek günü tamamladı. Oldukça volatil geçen günün ardından gün sonu gelen alışlarla birlikte satışlar bir miktar karşılanmış oldu. S&P 500 endeksinde özellikle petrol fiyatlarının değer kazanması ile birlikte enerji sektörü %1.04 değer kazanırken altyapı %0.73 ve iletişim %0.64 değer kazanarak tamamladı. Taktirsel tüketim %1.27, gayrimenkul %1 ve hammadde ise %1.14 değer kaybederek günü tamamladı. Dow Jones endeksinde enerji %1.29 değer kazanırken hammadde %1.99, sanayi %0.88 ve temel tüketim %0.76 değer kaybederek günü tamamladı.

Kurumsal gelişmelerde Tesla’nın paylaştığı sipariş verileri piyasa beklentisinin kalması ile birlikte günü %6.08 değer kaybederek tamamladı. Apple hisseleri, UBS analistlerinin iPhone satış tahminlerini düşürmesi üzerine %2.67 değer kaybetti. SoFi Technologies, Keefe Bruyette analistlerinin fintech şirketinin notunu indirmesinin ardından %8.25 değer kaybetti. Cloudflare hisseleri, Goldman Sachs analistlerinin fiyat hedefini 77 dolardan 140 dolara çıkarmasının ardından %4.51 yükseldi. Constellation Energy Genel Hizmetler İdaresi’nden (GSA) 1 milyar dolardan fazla sözleşme aldı. Şirket günü %8.44 değer kazanarak tamamladı.

Avrupa endeksleri günü pozitif bir kapanış ile tamamladı. Almanya PMI verisi 42.5 ile beklentilere paralel açıklanırken üç 3 ayın en düşük seviyesi kaydedildi. Euro Stoxx 50 endeksi %0.45, FTSE 100 %1.07, CAC 40 %0.18 ve DAX endeksi %0.58 değer kazanarak günü tamamladı. Sektörlerde Euro Stoxx 50 endeksinde altyapı %2.07, IT %1.22 ve enerji %1.08 değer kazanarak günü tamamladı. Hammadde %0.38, taktirsel tüketim %0.24 değer kaybederek günü tamamladı. FTSE 100 endeksinde enerji %2.21, hammadde %1.37 ve sağlık %1.35 değer kazanarak günü tamamlarken diğer sektörler de değer kazanarak günü tamamladı. BP, Perşembe günü yaptığı açıklamada, Moritanya ve Senegal açıklarında yer alan Greater Tortue Ahmeyim sıvılaştırılmış doğal gaz (LNG) projesinin ilk aşamasından gaz akışının başladığını duyurdu. Şirket günü %2.58 değer kazanarak tamamladı.

Yarın ISM verileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Yılın ilk işlem gününde ABD tarafından açıklanan işsizlik başvurularının 8 ayın dip seviyesine gerilemesi, istihdam piyasalarına dair pozitif beklentileri canlandırdı ve özellikle altın ve gümüş üzerinde etkili oldu. Altın %1,3 Gümüş ise %2,2 değer kazandı. Pozitif ekonomik gerekçelerin yanı sıra Rusya’dan Avrupa’ya gaz akışının kesilmesi beklentisi, petrol ve doğalgazın yukarı hareketine vesile oldu. WTI petrol %1,9 yükselirken Brent Petrol %1,6 değer kazandı. Avrupa doğalgazı %2,8 yükselirken Avrupa’nın gaz ihtiyacı için ABD ithalatına yönelme gündemi ABD’deki doğalgaz ihracatçısı şirketleri de pozitif etkiledi

Donald Trump’ın başkanlık süresinin başlamasına yaklaştıkça dolar talebinin arttığı, birçok kurum tarafından dillendirilen bir konu olmakta. Yılın ilk işlem gününde güçlü işsizlik başvuruları eşliğinde %0,7 prim ile yakın zamanların en yüksek seviyesine yükselen Dolar endeksi izlendi. Doğalgaz sorunlarının da etki ettiği Euro, Dolar karşısında %0,9 değer kaybederken İngiliz Sterlini %1 düştü. Meksika Pesosu’nun %1 seviyesinde primlenmesi hariç gelişmekte olan ülkelerde de dolar karşısında zayıf bir gün geride kaldı

Eurotahvil Piyasaları

ABD enflasyon beklentilerinin işsizlik başvurularının ardından yükselmesi ve dolar endeksinin yükselmesi, beraberinde tahvil piyasalarında da satıcılı bir günü geride bırakmamıza neden oldu. 2 yıllık ABD getirileri 0,6 puan kadar yükselirken 10 yıllık getiriler sabit kaldı. Avrupa tarafında ise İngiltere 10 yıllık getirileri 3,1 puan kadar yükselirken Almanya 1,2 İtalya ise 2 puan kadar yükseldi. Türkiye 5 yıllık CDS’leri 1 puan düşerek 261 seviyelerinden günü noktalarken 5 yıllık eurobond getirileri %6,48 seviyesinden günü noktaladı

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/03/uluslararasi-piyasalar-kapanis-raporu-02-01-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir Ücretlerinin Esasları Hakkında Yönetmelik hükümleri uyarınca hazırlanan ve 2025 yılında meslek mensuplarınca uygulanacak olan asgari ücret tarifesi Resmi Gazete'de yayımlandı.

https://www.resmigazete.gov.tr/eskiler/2025/01/20250103-3-1.pdf

Bloomberg’in Isobel Finkel ve Kerim Karakaya imzalı haberine göre, BDDK tarafından hazırlanan ve bankalara gönderilen taslağa göre, banka genel müdürleri (CEO) ve genel müdür yardımcılarının görev süreleri aynı kurumda en fazla 10 yılla sınırlanacak. Genel müdür yardımcıları için bu süre, belirli şartlarla 5 yıl daha uzatılabilecek.

Taslağa göre, şube müdürleri aynı şubede en fazla 4 yıl, bölge müdürleri ise aynı bölgede en fazla 5 yıl çalışabilecek. Asaleten atanmadıkları durumda vekalet süreleri 6 ayı aşamayacak.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/sektorler/bddk-bankalarin-ceolarinin-gorev-surelerine-sinir-getiriyor-haberi-790516

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri