Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Şubat vadeli endeks sözleşmesi 11.120,00 - 11.235,00 seviyeleri

arasında dar bir bantta hareket ederek cuma gününü %0,46 oranında bir

düşüşle 11.139,00 uzlaşma fiyatından tamamladı. Son aylarda olduğu gibi

geçen hafta içerisinde de sözleşmede dalgalı ve kararsız bir fiyatlama

takip edildi. Sözleşmede akşam seans kapanışı da 11.142,00 puandan

gerçekleşti. ABD borsaları günü karışık kapanışlarla tamamlarken, ABD

vadelilerinde bu sabah hafif alıcılı bir seyir etkili oluyor. Asya piyasalarında

karışık bir görünüm hâkim. Avrupa vadelileri ve CFD endeksleri yatay

açılışlara işaret ediyor. Şubat vadeli endeks sözleşmesinin güne yatay bir

başlangıç yapmasını bekliyoruz.

Sözleşmede 11.200 seviyesi ile devamında 11.230 - 11.275 aralığı kısa

vadeli güçlü direnç noktalarıdır. Bu seviyeler üzerinde kalıcılık

sağlanabilirse 11.320 - 11.375 ve 11.440 seviyeleri direnç konumunda

bulunmaktadır. Şubat vadeli grafiğe göre 50 ve 100 günlük üssel

ortalamaların belirlediği 11.405 - 11.440 bölgesinin aşılması ve üzerinde

kalıcılığın sağlaması yükseliş eğiliminin devamlılığı açısından önem

taşımakta olup, aksi halde dalgalı/kararsız seyir etkisini sürdürebilir.

Sözleşmede kâr satışlarında ise 11.120 - 11.090 aralığı ile devamında

11.050 - 11.000 bölgesi destek olarak izlenecektir. Psikolojik öneme sahip

11.000 altında satışların hız kazanabileceği sözleşmede 10.920 - 10.840

seviyelerine doğru geri çekilmeler gündeme gelebilir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yıldız Pazar ve BIST-100’de yer alan hisselerin teknik göstergelerini düzenli olarak raporumuzda paylaşıyor olacağız. İlk 3 sayfada BIST-100 hisselerine yer verilirken,

çalışmanın devam eden bölümünde Yıldız Pazar hisselerinin teknik görünümlerine ulaşabilirsiniz. Çalışmamızda hisselerin son 1 yıl içinde gördükleri düşük ve yüksek

seviyeler ile bu seviyelere bağlı olarak dip/zirve uzaklıklarına yer verilmiştir. Dip/zirve analizinin ardından 10,21, 50, 100 ve 200 günlük hareketli ortalamalara göre hissenin

kapanış fiyatı baz alınarak uzaklık hesaplanmıştır. Yeni halka arzlarda henüz yeterli zaman geçmemesine bağlı hesaplanamayan ortalamalar boş bırakılmıştır. Ortalamanın

üzerindeki fiyatlamaya işaret eden pozitif değerler mavi renkle, ortalamanın altında fiyatlamaya işaret eden negatif değerler kırmızı renk ile gösterilmiştir.

Money Flow Endeksi (MFI)

MFI’nin yorumlanmasında 20 ve 80 seviyeleri referans çizgileri olarak kullanılabilir. 80 seviyesinin üzerine çıkan bir MFI değeri aşırı alıma işaret ederken 20 seviyesinin

altındaki bir MFI değeri de aşırı satıma işaret etmektedir. Aşırı alım ve satım bölgeleri var olan trendin tersine dönmesi ihtimalinin yükseldiği bölgelerdir.

Relatif Güç Endeksi (RSI)

RSI ise genellikle 30 ve 70 referans değerleri kullanılmaktadır. 70 seviyesinin üzerine çıkan bir RSI değeri aşırı alıma işaret ederken 30 seviyesinin altındaki bir RSI değeri de

aşırı satıma işaret etmektedir.

RSI ve MFI indikatörleri için 50 orta noktanın üzerindeki değerler artıkça koyulaşan yeşil renkle, 50’nin altındaki değerler düştükçe koyulaşan kırmızı renk ile ifade

edilmiştir.

Directional Movement Endeksi (DI+ DI-)

Fiyatın yükseldiği dönemlerde pozitif yönlü hareketin bir türevi olan DI+ yükselirken, farkın DI+ lehine açılması yukarı yönlü bir trendin varlığına işaret etmektedir. Aynı

şekilde fiyatların düştüğü dönemlerde bu sefer DI- artacak ve farkın DI- lehine açılması ise aşağı yönlü bir trendin varlığını işaret edecektir. DI+ ile DI- farkına bağlı hesaplanan

değer pozitif ise yeşil, negatif ise kırmızı renk ile ifade edilmiştir.

Son olarak vurgulamak isteriz ki bu çalışmadaki amacımız hisselerin teknik görünümlerine ve indikatör değerlerine ilişkin bilgi sunmaktır. Çalışmaya bakarak bir hisse için al

ya da sat sinyali üretmek ve buna bağlı alım satım yapmak her zaman sağlıklı sonuçlar üretmeyecektir. Çalışmanın amacı al/sat sinyali üretmekten ziyade hissenin

mevcuttaki görünümünü sunmaktır. Yukarıda özetlediğimiz gibi ortalamaların üzerinde hareket eden hissede teknik görünüm daha güçlü kalırken, örneğin MFI ve RSI

indikatörlerinin üst referans değerleri üzerinde olması bir yorulmaya ve olası bir düzeltmeye işaret ediyor da olabilir

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Otomotiv Sanayii Dernegˆi (OSD) 2025 yılının ocak ayı verilerini açıkladı. Geçen yılın aynı dönemine göre toplam üretim yüzde 3 azalarak 105 bin 397 adet olarak gerçekleşti. Geçen yılın aynı ayına göre yüzde 1 artış yaşayan otomobil üretimi ise 67 bin 795 adede ulaştı. Traktör üretimiyle birlikte toplam üretim ise 108 bin 21 adede yükseldi. Ticari araç grubunda, ocak ayında üretim yüzde 9, ağır ticari araç grubunda yüzde 51 hafif ticari araç grubunda ise yüzde 3 gerileme yaşandı. 2024 yılının ocak ayında göre ticari araç pazarı 22, ağır ticari araç pazarı yüzde 38, hafif ticari araç pazarı ise yüzde 19 daraldı. Yılın ilk ayında, bir önceki yılın aynı dönemine göre, toplam otomotiv ihracatı adet bazında yüzde 4, otomobil ihracatı ise yüzde 7 arttı. Bu dönemde, toplam ihracat 78 bin 191 adet, otomobil ihracatı ise 47 bin 316 adet düzeyinde gerçekleşti. 2025’in ocak ayında toplam pazar, geçen yılın aynı dönemine göre yüzde 15 azalarak 70 bin 412 adetten kapandı. Bu dönemde, otomobil pazarı da yüzde 13’lük gerilemeyle 55 bin 944 adede ulaştı.

Tu¨rkiye otomotiv sanayisine yo¨n veren 13 u¨yesiyle sekto¨ru¨n c¸atı kurulus¸u konumunda olan Otomotiv Sanayii Dernegˆi (OSD), 2025 yılının ocak ayına ait u¨retim ve ihracat adetleri ile pazar verilerini ac¸ıkladı. Buna göre, ocak ayında toplam otomotiv üretimi bir önceki yılın aynı dönemine göre yüzde 3 düşüşle 105 bin 397 adede geriledi. Otomobil üretimi ise ise yüzde 1 artış yaşadı ve 67 bin 795 adet olarak gerçekleşti. Traktör üretimiyle birlikte toplam üretim ise 108 bin 21 adedi buldu. Yılın ilk ayında ticari araç üretimi ise bir önceki yılın aynı dönemine göre yüzde 9 oranında geriledi. Bu dönemde, ağır ticari araç grubunda üretim yüzde 51, hafif ticari araç grubunda ise yüzde 3 düşüş yaşandı. Bu dönemde, otomotiv sanayisinin kapasite kullanım oranı yüzde 58 olarak gerçekleşti. Araç grubu bazında kapasite kullanım oranları ise hafif araçlarda (otomobil + hafif ticari araç) yüzde 60, kamyon grubunda yüzde 23, otobüs-midibüs grubunda yüzde 43 ve traktörde yüzde 42 seviyesinde gerçekleşti.

Ocak ayı ihracatı 2,95 milyar dolar!

Yılın ilk ayında otomotiv ihracatı geçtiğimiz yılın aynı dönemine göre adet bazında yüzde 4 artarak 78 bin 191 adet olarak gerçekleşti. Bu dönemde otomobil ihracatı da bir önceki yılın aynı dönemine göre yüzde 7 artarken, ticari araç ihracatı ise yüzde 1 oranında geriledi. Traktör ihracatı ise 2024 yılının aynı dönemine göre yüzde 54 azaldı ve 739 adet olarak gerçekleşti. Türkiye İhracatçılar Meclisi verilerine göre, toplam otomotiv sanayi ihracatı, 2025’in ocak ayında yüzde 16 ile sektörel ihracat sıralamasında zirvedeki yerini korudu. Uludağ İhracatçı Birlikleri (UİB) verilerine göre, ocak ayında toplam otomotiv ihracatı, 2024 yılının aynı dönemine göre yüzde 5 artarak 2,95 milyar dolar oldu. Euro bazında ise yüzde 5 büyümeyle 2,7 milyar Euro olarak gerçekleşti. Bu dönemde, dolar bazında ana sanayi ihracatı yüzde 2,8 oranında, tedarik sanayi ihracatı da yüzde 7,4 oranında arttı.

2025’in ocak ayında toplam pazar, bir önceki yılın aynı dönemine göre yüzde 15 azalarak 70 bin 412 adet düzeyinde gerçekleşti. Bu dönemde, otomobil pazarı da yüzde 13 oranında gerileme yaşadı ve 55 bin 944 adet oldu. Ticari araç pazarına bakıldığında ise yılın ilk ayında, bir önceki yılın aynı dönemine kıyasla toplam ticari araç pazarında yüzde 22, ağır ticari araç pazarında yüzde 38, hafif ticari araç pazarında ise yüzde 19 daralma yaşadı. 2025’in ocak ayında otomobil satışlarındaki yerli araç payı yüzde 33, hafif ticari araç pazarında yerli araç payı ise yüzde 25 olarak gerçekleşti.

Sabah Bülteni

*Bugün Başkanlar Günü sebebiyle New York Borsası (NYSE), Nasdaq ve ABD tahvil piyasaları dahil olmak üzere tüm büyük ABD finans piyasaları federal tatil nedeniyle kapalı olacaktır. Bu durum piyasalarda düşük likiditeye yol açabilir.

*Japonya Baş Kabine Sekreteri Hayashi, Trump'ın tarifelerinin Japon şirketlerini hedef almasının risk oluşturabileceğini belirterek, hükümetin olası etkileri dikkatle değerlendireceğini vurguladı.

*Japonya'nın 4. çeyrek GSYİH'si yıllık bazda %2,8'e yükseldi. Bir önceki revize edilmiş veri %1,7 seviyesindeydi.

*Japonya'nın 4. çeyrek GSYİH büyümesi, çeyreklik beklenti üstü %0,7 ile beklenen %0,3'ün üzerinde gerçekleşti.

-Bu veriler, Japonya'nın ekonomik görünümünü iyileştiriyor ve Japonya Merkez Bankası'nın faiz oranlarını daha hızlı ve daha fazla artırması yönündeki iddiaları güçlendiriyor.

*USD/JPY, Japonya tarafındaki güçlü veriler ve Asya seansında dolar endeksindeki düşüşle 151.90 desteğinin altına geçti.

*Trump'ın Ulusal Ekonomi Konseyi Direktörü Kevin Hassett, Fed Başkanı Jerome Powell ile düzenli toplantılar yaptığını ancak bu görüşmelerin faiz politikalarını etkileme amacı taşımadığını belirtti.

*Washington Post'un haberine göre, Trump ve Elon Musk'ın DOGE Servisi, ABD Gelir İdaresi'ne (IRS) ait vergi mükellefi bilgilerine erişim sağlamak için girişimlerde bulunuyor.

*Bu hafta, önemli ekonomik veriler arasında haftaya Japonya'nın GSYİH verisi ile başlarken, Salı günü İngiltere İstihdam Raporu ve Kanada TÜFE verileri öne çıkıyor. Çarşamba günü ise İngiltere TÜFE'si, ABD konut verileri, FOMC Tutanakları ve ABD İşsizlik Başvuruları takip edilecek. Cuma günü ise global olarak Flash PMI verileri, Japonya TÜFE'si ve Kanada perakende satışları önemli olacak.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

https://arastirma.isyatirim.com.tr/wp-content/uploads/2025/02/SGMK_Gunluk_Bulten_17_02_2025_TR.pdf

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/17/sgmk-bulteni-17-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Trump’ın küresel ticarette yarattığı belirsizlik ve ek tarifelerle geçtiğimiz haftaya yükselişle başlayan Brent, 77.20 direncine kadar yükseldikten sonra hafta ortasında satış baskısıyla hızla geri çekildi. Cuma günü dalgalı hareketler sergileyen Brent, haftayı başlangıç noktası olan 74.59 seviyesinde kapattı. Bu hareketle birlikte 100 günlük hareketli ortalamanın altına gerileyen Brent, bugün Asya seansının ilk saatlerinde destek altı kalıcılık sağlarken, ardından gelen hafif alımlarla şu an 74.60 desteği üzerinde, 74.80 seviyesinde fiyatlanıyor.

Destek üzerinde kalıcılığın devam etmesi halinde yükselişlerde ilk direnç, 100 günlük hareketli ortalama olurken, ardından 76.00 seviyesi öne çıkıyor. Ancak, 74.60 desteğinin altına geçiş ve kalıcılık sağlanması durumunda Brent’teki düşüşler derinleşebilir.

Destekler: 74.60 - 73.60 - 72.25

Dirençler: 76.00 - 77.20 - 78.40

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

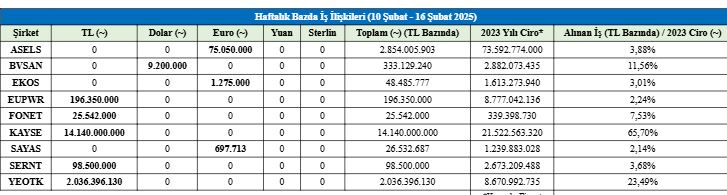

BIST’te işlem gören şirketler için; günlük olarak yapılan açığa satış işlemlerini, bu açığa satış işlemlerinin fiyatını, destek direnç seviyelerini, açığa satış yapılan hisselerin tarihsel fiyat, açık pozisyon ve açığa satış işlem geçmişlerini, sektörel olarak en çok açığa satış işlemi yapılan sektörler ve günlük getirilerini raporumuzda bulabilirsiniz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/17/gunluk-aciga-satis-bilgileri-17-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri