Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

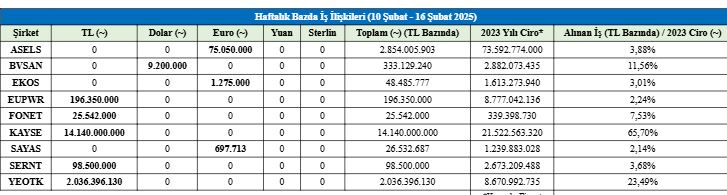

BIST’te işlem gören şirketler için; günlük olarak yapılan açığa satış işlemlerini, bu açığa satış işlemlerinin fiyatını, destek direnç seviyelerini, açığa satış yapılan hisselerin tarihsel fiyat, açık pozisyon ve açığa satış işlem geçmişlerini, sektörel olarak en çok açığa satış işlemi yapılan sektörler ve günlük getirilerini raporumuzda bulabilirsiniz.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/17/gunluk-aciga-satis-bilgileri-17-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün ABD piyasaları Başkanlık Günü nedeniyle işlemlere kapalı olacak. Hacimlerin bir miktar düşük kalmasına yol açabilecek tatil nedeniyle haftaya başlarken küresel piyasaların göreceli olarak durgun bir performans sergilediğini görebiliriz. Yurt içinde ise ilk işlem gününde Merkezi Yönetim Bütçesi izlenecek. Bütçe Aralık ayında 829,2 milyar TL açık vermiş ve böylece 2024 yılında verilen açık 2 trilyon 106 milyar TL’ye ulaşmıştı. Bu rakam GSYH’nın %4,8’ine denk geliyor. 2025 yılı Merkezi Yönetim Bütçesi’nde ise bütçe açığının milli gelire oranında %3,1 ile iyileşme öngörülürken bugün açıklanacak rakamlar yıla nasıl başlandığını gösterecek olması bakımından önemli. Genel olarak değerlendirmek gerekirse depreme ayrılan ödeneklerin kullanımının yanında dolaylı vergiler açısından önemli olan iç talebin seyri, bütçe açığının tahminlerle ne derece uyumlu seyredeceğini belirleyen temel faktörler olacaktır. Küresel piyasaları ise makro açıdan genel hatlarıyla sakin bir hafta beklerken öne çıkan konu başlığını faizlerin sabit tutulduğu 29 Ocak’taki Fed toplantısının Çarşamba günü açıklanacak tutanakları oluşturuyor. Siyaset ise oldukça hareketli seyredecek. ABD'li ve Rus yetkililerin, Ukrayna'da yaklaşık üç yıldır devam eden savaşı sona erdirmeyi amaçlayan görüşmelere başlamak üzere bu hafta Suudi Arabistan'da bir araya gelmesi bekleniyor. ABD, Avrupa'nın katılımı olmadan Rusya ile barış görüşmelerine devam ederken, Avrupalı liderler ise bugün Paris'te bir araya gelmeyi planlıyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/02/17/teknik-bulten-17-02-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz hafta ABD enflasyon verilerinin beklentilerin üzerinde gelmesi ve faiz indirimi beklentilerinin ötelenmesiyle paritede gördüğümüz yükselişler 154.52 direncine kadar gerçekleşmişti. Ardından, dirençten yen lehine gelen satışlarla hafta ortasında düşen trend kanalına geri dönülerek 152.33 seviyesinde kapanış gerçekleşti. Yen lehine düşüşlerde 151.90 desteğinde tepki alımları görülse de, yeni haftanın başlangıcında Japonya tarafındaki güçlü GSYİH verileri ve Asya seansında dolar endeksindeki düşüşle parite 151.90 desteğinin altına geriledi.

Japonya Merkez Bankası'nın faiz oranlarını daha hızlı ve daha fazla artırabileceği yönündeki iddialar güçlenirken, paritede 151.50 seviyelerine kadar düşüşler gözlemlendi. Şu an 151.66 seviyesinde fiyatlanan paritede, 151.90 direnci altında kalıcılık sağlanması halinde düşen trend kanalı içerisindeki hareketin devam etmesi beklenebilir. Bu senaryoda, paritedeki ilk destek bölgesi 149.50 seviyesi olacaktır. Dolar lehine yükselişlerin yeniden hız kazanması halinde ise 151.90 direnci önemli bir eşik olarak öne çıkıyor.

Destekler: 149.50 - 146.60 - 144.60

Dirençler: 151.90 - 153.40 - 154.52

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksinde yatay başlangıç gerçekleşmesini

bekliyoruz.

BİST100 endeksi geçtiğimiz haftayı %0,7 değer kaybı ile 9.878

seviyesinden tamamladı. Trump - Putin görüşmesinden gelen

olumlu açıklamalar endekse katalizör etki yaratırken, belirsizlik

ortamı ise kar realizasyonlarını artırdı. Bu hafta FOMC tutanakları

önem teşkil edecek. Yurt içinde ise bilançolar takip edilecek. Kısa

vadeli yön arayışının endekste sürmesini beklemekteyiz.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

‘Ukrayna, bizim katılımımız olmadan arkamızdan yapılan anlaşmaları asla kabul etmeyecektir ve aynı kural tüm Avrupa için geçerli olmalı.’

Ukrayna Cumhurbaşkanı Zelenskiy, Münih Güvenlik Konferansı'ndaki bu sözleri ile Ukrayna’nın ve Avrupa’nın yalnızlığını gözler önüne seriyor. Rusya barış görüşmelerinde ne Ukrayna’ya ne de Avrupa’ya danışılmıyor. ABD süreci yalnız başına ve doğrudan Rusya’yı muhatap alarak ilerletiyor.

ABD, böylece Ukrayna’yı ve Avrupa’yı istediği noktada tutabilecek. Batının borçlandırarak savaştırdığı Ukrayna, şimdi ise söz hakkı olmayan ‘barış’a sürükleniyor. Avrupa ise müzakere masasında olmayabilir. Savaş başladığından beri enerji temin sorununun alevlendirdiği ekonomik sorunlarla karşı karşıya. Eğer barış yeniden ucuz Rus enerji kaynaklarının kapısını aralamayacaksa pahalı ABD enerjisine bağımlılık sürebilir. Yine de sürece dahil edilmeseler de, olası anlaşmanın içeriği belli olmasa da ve müdahil olamasalar da olası barış Avrupa için de iyi haber.

Pazar günü Almanya’da seçim yapılacak. Anketler hükümet ve başbakan değişimini işaret ediyor. Aşırı sağ 3. sırada. Yukarıda ifade ettiğimiz enerji sorunu hayat pahalılığında, hükümetin başarısız olmasında pay sahibi. Seçmen mevcuttan memnun değil ve sağa kayıyor. Rusya savaşı esasında Avrupa’nın siyasi hayatını da dizayn eden unsurlardan biri. ABD yönetimi ise topal ördek Scholz’la değil, seçimi kazanması beklenen (olası başbakan) Metz ile ve güçlenen aşırı sağcı AfD ile muhatap oluyor (enerji sektöründe karbonsuzlaştırma çabalarının tersine çevrilmesi ve göçmenlerin büyük ölçekli sınır dışı edilmesi gibi politikalar AfD ile Trump’ın kesişim kümesini oluşturuyor). Seçimin geride kalması yeni hükümetin hızla kurulması siyasi belirsizliğin geride kalmasını sağlayabilir.

Resme şöyle bakıyoruz… Ana belirleyici Trump. Gümrük vergisi konusunda korkulan kadar hızlı ilerlemiyor. Şu an piyasa nefes alması imkanı buluyor. Ancak yarın hala belirsiz. O yüzden koşullar tam bir iyileşme gösteremiyor diye düşünüyoruz. Trump / Trump yönetimi değerli Usd’den yana, FED’den faiz indirimi istiyor; ayrıca kendi ajandası enflasyon riski taşıyor. İstekleri zıt ve karışık sinyaller veriyorlar. Almanya seçiminin geride kalması ve olası Rusya barışı Euro için iyi haberler.

Bu hafta, ekonomik ajanda kritik değil. Fiyatlamada daha çok siyasi alan etkili olabilir. Salı ABD Empire imalat, Çarşamba ABD konut verileri, FED tutanakları, Perşembe ABD Philadelphia FED, öncü gösterge, Cuma ABD-AB-Almanya-İngiltere imalat-hizmet PMI verileri açıklanacak. Hafta boyunca FED-ECB-BOE-BOJ’dan gelecek açıklamaları takip edeceğiz. ABD hazinesi 20 ve 30 yıl vadeli tahviller ihraç edecek.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,1-0,25 aralığında artı. Asya’da ise Çin %0,1, Hong Kong %0,2, Japonya yüzde 0,1 artı. ABD 10 yıllık tahvil faizi %4,48, Dolar Endeksi 106,7, ons altın 2.903 Usd civarında işlem görüyor.

İç tarafta, TCMB Başkanı Karahan faiz oranlarını düşürme konusundaki ihtiyatlı yaklaşımını yineledi ve piyasadaki belirsizliği artıran küresel riskler karşısında harekete geçmeye hazır olduğunu ifade etti. Karahan ayrıca, enflasyonu düşürme konusunda ilerleme kaydedildiğini ancak küresel arka plan ve ticaret belirsizliklerinin "çok fazla risk" yarattığını söyledi. Suudi Arabistan’da IMF şemsiyesi altındaki toplantıda konuşan Karahan, TCMB’nin temkinli halini teyit etti.

Hazine bugün 4 yıl vadeli TLREF kıymetini ihraç edecek. Şubat ayı programı yarın düzenlenecek 3 yıl vadeli TÜFE ve 5 yıl vadeli sabit kıymet ihaleleri ile tamamlanacak.

Merkezi bütçe dengesi ve tüketici güveni haftanın verileri.

Usd/TL:

Bir yanda Trump gümrük vergilerini artırmada hızlı olmayacak algısı, diğer yandan Rusya savaşının sonlandırılması çabası. Haftaya nispeten olumlu diyebileceğimiz havada giriyoruz.

Dolar Endeksi 106,7 ile Aralık ayındaki seviyelerine geri dönmüş durumda. Trump fiyatlamaya daha fazla tesir ediyor. Yeni ABD başkanının ılımlı hale davranması Doların biraz daha zayıflamasını sağlayabilir.

Piyasaların esas parametresi ise Trump olmaya devam ediyor.

Dolar Endeksi 106,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Dolar talebinde ana belirleyici Trump ve uygulamak istediği politikalar olacak.

İç tarafta, TCMB temkinli olacağını bir kez daha yineledi. Başkan Karahan, Suudi Arabistan’da IMF’nin düzenlediği toplantıda Trump faktörü dahil enflasyona dair riskleri işaret etti.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde kademeli şekilde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 36,21 civarında işlem görüyor. Aşağıda 35,80 ve 35,50; yukarıda 36,50 ve 37,00 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Hazine bugün 4 yıl vadeli TLREF kıymetini ihraç edecek. Şubat ayı programı yarın düzenlenecek iki ihale ile tamamlanacak. Bugünkü kıymet TLREF talebinin dengelenmesini sağlayabilir.

Ocak sonundan beri dalgalı seyir izleyen tahvil piyasası, yavaş yavaş sakinleşme emareler gösteriyor. Bugünkü ihale, 3/3 TÜFE ve 6/3 PPK yakın vadenin ajandasını oluşturuyor.

Ana resimde enflasyon, politika faizi, tahvil faizi üçlemesinde trendin aşağı yönde ilerleyeceğini düşünüyoruz. Ocak enflasyonunun yüksek gelmesi tahvil faizlerinde tepki yükselişe yol açtı, piyasanın tekrar sakinleşeceğini ve dengelenme sonrasında alışların artacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 6 baz puan azalış ile %39,36 ve 22 baz puan azalış ile %27,97 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,750/10,000 bandındaki yatay hareket etkisini sürdürüyor ...

Endekste orta vadeli teknik yapı içerisinde ana direnç bölgesi olarak izlediğimiz 10,150/10,250 bandının oluşturduğu aşağı baskının, geçtiğimiz hafta 9,750 ara destek noktası üzerinde tutunmaya çalıştığını gözlemliyoruz.

Haftalık periyotta -%0.74 oranında değer kaybının oluştuğu BIST 100 Endeksi'nde, seans içi yukarı ataklarda 10,000 seviyesini ilk önemli direnç noktası olarak izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında yeninden güç kazanabilmesi için 10,000 direncinin aşılması gerekiyor. Bu durumda 10,150/10,250 ana direnç bölgesini aşma denemelerinin oluşabileceğini düşünüyoruz.

9,750 seviyesini seans içi ilk önemli destek olarak aldığımız piyasada, bu nokta geri çekilmelerde önemini koruyacaktır. 9,750 altındaki hareketlerde 9,500 desteğinin test edilme riskinin süreceği piyasada, endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,150/10,250 direnç bandının aşılması gerekiyor.

Eur/Usd:

Bu hafta siyasi ajanda daha yoğun ve kritik. İlki, Rusya ile yapılacak barış görüşmeleri. Arabistan’ın arabulucu ve ev sahibi olacağı görüşmelerin bu hafta başlaması ve liderlerin Ramazan’dan önce bir araya getirilmesi hedefleniyor.

Yalnız dikkat çeken husus, Avrupa henüz masada yok. Taraf olarak tanımlanmış değiller. Bunun Avrupa için yansıması, dikkate alınmamak ve Rusya ile barış müzakere masasında olamamak şeklinde negatif olabilir. Enerji teminini Rusya şıkkı dışına kaydıran Avrupa pahalı ve lojistiği zor bir operasyon yönetiyor. Muhtemelen Trump, masada olma hakkını bir koz olarak kullanıyor.

Diğer dikkat çeken husus ise bu Pazar yapılacak Almanya seçimleri. Mevcut başbakan Scholz, 3. parti konumuna düşebilir. Yeni bir başbakan (Merz) yeni bir koalisyon bekleniyor. Hükümetin kısa sürede kurulması siyasi belirsizliğin sorunun geride kalmasını sağlayabilir.

Ana çatıyı ise Trump oluşturuyor. Ortaya koyduğu gümrük vergisi takvimi işliyor. Avrupa için de çanlar çalıyor. AB karşılık verme seçeneğini tercih ediyor.

Makro veri trafiği için çok kritik verilere sahip değil. FED tutanakları, ABD önce göstergeler, Cuma günü ise batılı ülkelerin imalat-hizmet PMI’ları açıklanacak. Ayrıca, FED-ECB-BOE yetkilileri konuşacak.

Trump’ın beklenenden yavaş davranması, barış beklentisi gibi 2 unsur Usd baskısının azalmasını sağlıyor.

Dolar Endeksi’nde 106,7 civarında işlem görüyor. 110 ve 114,5 seviyeleri hedef olarak öne çıkıyor. Teknik resimde 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.107,3 altında 105,5 destek seviyesi takip edilebilir.

Bu sabah 1,0495 seviyesindeki paritede 1,046 ve 1,04 seviyeleri gün içi destek; 1,0515 ve 1,056 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Altın:

Trump’ın beklenenden yavaş ilerleyeceği ve barış görüşmeleri belirsizlik algısının zayıflamasını sağlıyor. Altın, bu haberlere ilkten düşüşle yanıt verdi. Ancak belirsizlik hala masada. Çünkü Trump daha yeni başlıyor.

Dolar Endeksi’ndeki ve ABD tahvil faizlerindeki gevşeme altın için alan açıyor. gevşemenin gerekçesi üst paragrafta ifade ettiğimiz hususlar.

Bu hafta Rusya ile barış görüşme trafiğinin netleşmesi bekleniyor. Ramazan ayına kadar liderlerin bir araya getirilmesi hedefleniyor (Trump, Putin). Yine de masadan olumlu sonuç alınmasını garanti olmadığını unutmamak gerek, altın talebi buradan da besleniyor.

Özetle bir geri çekilme görüyor olsak da mevcut piyasa koşulları ve haber akışı altın fiyatlarını desteklemeye devam ediyor. Geri çekilme-dinlenme-soluklanma dönemi biraz daha sürebilir. Altın tekrar 2.900 Usd seviyesinin üzerinde. Bu seviyenin üzerinde kalamaması dinlenmenin derinleşmesine yol açabilir.

Bu sabah 2.903 Usd seviyesindeki ons altında 2.900 ve 2.875 Usd seviyeleri gün içi destek, 2.910 ve 2.930 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, ABD 10 yıllık tahvil faizi ocak tepesinden 30 baz puan, şubat tepesinden 20 baz puan civarında aşağı gelmiş durumda. Son enflasyon verisi yukarı riski işaret etti. Ayrıca Trump’ın enflasyon yaratma risk bulunuyor. O yüzden tahvil faizinde yukarı ihtimal hala geçerli. Ancak Trump beklenenden ılımlı olursa tahvil faizleri aşağı inmek için destek bulabilir.

İç tarafta, TCMB’nin riskleri işaret ederek temkinli tavır takınması enflasyonun düşüş hızına dair soru işareti yaratıyor. TCMB ayrıca Trump belirsizliği de işaret ediyor. İç ajandada şubat ayı TÜFE verisi ve mart PPK toplantısından faiz indirimi bekleniyor.

Türkiye 5 yıllık CDS 253 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda -3 ile +6 cent; orta vadelilerde +32 ile +49 cent; uzunlarda +49 ile +53 cent değişim oldu. Faizler ise sırasıyla 5,25%, 6,95% ve 7,97 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri