Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ekonomi'nin haberine göre; Türkiye’de düşen alım gücü, trafikteki araç parkının hızla yaşlanmasına neden oldu. TÜİK verilerine göre, Türkiye’de toplam araç parkının yaş ortalaması 2024 yılında yüzde 14,3’e yükselirken, 0-5 yaş arasındaki otomobillerin oranı, son 7 yılda 10 puan azalarak yüzde 24,5’e geriledi. Ekonomik model satışları azalırken, lüks araç yüzde 30’a yakın arttı.

Türkiye İstatistik Kurumu’nun (TÜİK) açıkladığı 2024 yılını verileri, Türkiye’de trafiğe kayıtlı toplam araçların ortalama yaşının, verinin açıklanmaya başladığı 2017 yılından bu yana 14,3 ile en yüksek seviyesine çıktığına işaret etti. Son 7 yılda toplam otomobillerde ortalama yaş 1,8 puan artışla 14,2’ye çıkarken, en yüksek artış 5,8 puanla 11-15 yaş arasında gözlendi. 6-10 yaş arası 3 puan artışla yüzde 20,3’e, 21 yaş ve üstü otomobillerin oranı da 2,8 puan artışla 25,6’ya yükseldi. 0-5 yaş arası otomobillerin oranı ise 9,8 puan seviyesinde azaldı. 2017’de her 100 otomobilden 34,3’ü yeni araç kategorisinde gösterilen 0-5 arası yaşa sahipken, bu sayı 2024’te 24,5’e geriledi.

Habere aşağıdaki linkten ulaşabilirsiniz:

ABD yönetimi, Güney Amerika ülkelerine göçmen iadesi yapmaya başladı. Hafta sonu gelen haber Kolombiya’nın 2 ABD askeri kargo uçağına iniş izni vermediğini duyurdu. Kolombiya yönetimi iadenin askeri uçaklarla yapılmasını ve iade edilenlerin el ve ayaklarının kelepçeli olmasını gerekçe gösterdi. ABD yönetimi ise ek gümrük vergisi ile bazı yaptırım kararları aldı.

Kolombiya’dan ABD’ye gelen mallara ilkten yüzde 25 gümrük vergisi koyma ve bir hafta içinde yüzde 50’ye artırma kararı alındı. Ayrıca bazı Kolombiyalı bir dizi hükümet yetkilisine seyahat kısıtlamaları getirildi ve Uluslararası Acil Ekonomik Güçler Yasası kapsamındaki Hazine, Bankacılık ve Finansal Yaptırımlar’ın ‘tam olarak uygulanacağı’ söylendi.

Dikkatimizi çeken hususları sıralayalım. İlki, kararların ne zaman resmiyet kazanacağı, uygulanacağı belli değil. İkincisi, Kolombiya ABD’nin yakın olduğu bir ülke ama Trump ilişkilerin geçmişi ile pek ilgilenmediğini ortaya koyuyor. Üçüncüsü, son günlerde Trump endişelerini azaltan piyasayı biraz silkeledi. Dördüncüsü, Kolombiya merkez kapital bir ülke değil. ABD ile ticaret hacmi ise çok sınırlı. O yüzden kararın etki alanı-çapı ticari açıdan ‘hafif’ algılandı ve piyasaları sarsıcı olmadı. Ancak Trump’ın tarzının görülmesi açısından iyi bir örnek oldu. Beşincisi, suçluların (suçlu göçmenlerin) iadesi konusunda Trump’ın vaatlerini yerine getirmeye başladığı gösteriyor.

Bu hafta Çarşamba akşam ABD merkez bankası FED’in ve Perşembe akşam üstü Avrupa merkez bankası ECB’nin faiz kararları açıklanacak. FED’in sabit bırakması, ECB’nin ise 25 baz puan indirim yapması bekleniyor. Her iki bankanın karar setinde sözlü yönlendirme kısmı dikkat çekici olabilir. Son söz olarak ise FED’in ve FED politikasının Trump’ın gölgesinde girdiğini belirtelim. ECB ise ekonominin zayıflığı ve siyasi belirsizlik, enerji temin problemi ile meşgul; ayrıca o da Trump gölgesine tabi.

Trump faktörünü, FED-ECB kararını hariç haftanın ajandasına baktığımızda majör veri akışı bulunmadığını söyleyebiliriz.

Cuma günü imalat-hizmet PMI verileri açıklandı. Avrupa-Almanya verileri her ikisinde de hafif iyileşti. Hizmet PMI, 50 seviyesinin üzerinde kalmaya, imalat ise 45 civarında kalmaya devam etti. İngiltere’de de iyileşme oldu; imalat 50’nin az altında, hizmet az üzerinde sonuçlandı. ABD ekonomisi ise her ikisinde de 50 üzerinde sonuçlar açıkladı. Özet olarak ülkeler arasındaki sıralama değişmedi, sınırlı toparlanma görüldü.

Bu sabah Çin imalat PMI ile haftaya başladık. Veri 50 seviyesinin altına indi (49,1). İmalat dışı PMI ise 2 puan düşüşle 50,2 seviyesine indi. Yeni yıl nedeniyle Çin piyasaları yarından itibaren 5 Şubat’a kadar kapalı olacak. Hong Kong ise bu hafta Çarşamba’dan itibaren kapalı kalacak.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,3-0,8 bandında negatif. Asya’da ise Çin %0,3, Hong Kong %1,0 artı, Japonya %0,3 eksi. ABD 10 yıllık tahvil faizi %4,59, Dolar Endeksi 107,7, ons altın 2.760 Usd civarında işlem görüyor.

İç tarafta, piyasa TCMB faiz kararı ve Moody’s’in kredi notunu değiştirmeme kararı sonrası yeni haftaya başlıyor. Olası not artışı olumlu etki yapabilirdi. Mevcut halde piyasa dinamiğinin benzer kalacağını düşünüyoruz.

Bu hafta makro veril ajandası yoğun değil. Bugün reel sektör güveni, Çarşamba ekonomik güven, Cuma Hazine borçlanma programı açıklanacak.

Usd/TL:

Güney Amerika ülkelerine göçmen iadesi yapmaya başlayan ABD, Kolombiya’nın iadeleri kabul etmemesi ile ek gümrük tarife kararı aldı.

Piyasalar yeni haftaya Trump’ın gümrük tarifesi silahını bir kez daha çekmesine şahitlik ederek başlıyor. Düşüş hattında ilerleyen Dolar Endeksi sınırlı tepki verdi.

Bu hafta ABD merkez bankası FED’in ve Avrupa merkez bankası ECB’nin faiz kararları açıklanacak. FED’in sabit bırakması, ECB’nin ise 25 baz puan indirim yapması bekleniyor. Sözlü yönlendirme kısmı dikkat çekici olabilir.

Dolar Endeksi 107,75 civarında işlem görüyor. Teknik olarak 107,3 üzeri Dolar talebi gücünü koruyabilir. Talepte ana belirleyici Trump.

İç tarafta, bu hafta makro veril ajandası yoğun değil. Piyasa, TCMB faiz kararı ve Moody’s’in kredi notunu değiştirmeme kararı sonrası yeni haftaya başlıyor. Olası not artışı olumlu etki yapabilirdi. Mevcut halde piyasa dinamiğinin benzer kalacağını düşünüyoruz.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,66 civarında işlem görüyor. Aşağıda 35,50 ve 35,00; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Tahvil faizleri Aralık ayı ortasından beri aşağı yönlü hareket ediyor. Genel motivasyon, enflasyonda düşüş ve politika faizinin inmesi. Ufuk, 2025 yılı sonu için yüzde 25-35 aralığında dağılın TCMB faizi tahminlerini işaret ediyor. Orta noktayı dikkate aldığımızda tahvil yatırımcısı için iyi bir sonuç ortaya çıkabilir. İkinci karar ise verim eğrisinin hangi noktasında olunmak istendiği (kısa, orta, uzun). Verim-risk parametreleri kararı etkileyebilir.

TCMB faiz indirimi sonrası gözler kredi derecelendirme kuruluşu Moody’s’te idi. Moody’s pas geçti. Piyasa dinamiği geçen haftadan çok ayrışmayabilir.

Globalde, ABD tahvilleri sakin modda ilerliyor. 10 yıl vadeli ABD tahvil faizi yüzde 4,58 seviyesine gevşedi. Piyasaların yarınını büyük oranda Trump’ın icraatları belirleyebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 32 baz puan azalış ile %38,22 ve 36 baz puan azalış ile %26,72 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Hafta içerisinde 10,250 seviyesini ana direnç noktası olarak izlemeyi sürdürüyoruz ...

Kısa vadeli zayıf seyrini 9,650 desteği üzerinde karşılamasının ardından, endekste 15 Ocak tarihinde başlayan yukarı hareket etkisini sürdürüyor.

Haftalık periyotta %1.27 oranında değer artışının gerçekleştiği BIST 100 Endeksi'nde, seans içi geri çekilmelerde 10,000 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyor. 10,000 üzerinde dengelenmeyi başaracak hareketlerin ise piyasadaki yükseliş eğiliminin devamını getireceğini düşünüyoruz. Kısa vadeli güçlenme eğilimini olumlu olarak değerlendirdiğimiz piyasada, bir üst noktada 10,250 seviyesini ise kritik teknik nokta olarak izlemeyi sürdürüyoruz.

Endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,250 direnç noktasının aşılması gerekiyor. Bu durumda ilk etapta 10,415 olmak üzere 10,750 ve 11,250 seviyelerini hedefleyecek bir yükseliş gündeme gelecektir. 10,000 altındaki olası hareketlerin ise piyasada yeniden zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz.

Eur/Usd:

Cuma günü imalat ve hizmet PMI verilerinde Avrupa’da sınırlı toparlanma olduğu görüldü. ABD ise hizmet PMI’da belirgin bir zayıflama gösterdi. Avrupa’nın PMI’ları 50 sınırına yakın yerlerdeler.

Bu hafta, FED ve ECB’nin faiz kararlarını karşılayacağız. FED’in değişiklik yapması beklenmiyor. ECB’nin ise 25 baz puan indirim yapacağı fiyatlanıyor. Haftanın ajandasındaki diğer unsurlar fazla etki yarat(a)mayabilir.

Faiz kararından ziyade, her iki merkez bankasının nasıl sözlü yönlendirmede bulunacağı önemli. FED, Trump politikalarının gölgesine girdi. Avrupa ise ekonomik zayıflık ve siyasi belirsizlik ile meşgul idi, şimdi ayrıca Trump etkisi altında.

Dolar Endeksi 107,7 seviyelerinde işlem görüyor. Trump’ın Kolombiya çıkışı ile haftaya başlıyoruz. Kolombiya’nın dünya ticaretinde yeri az olduğu için haber akışı piyasayı çok rahatsız etmedi. Ancak Trump’ın çıkışı referans olması açısından kıymetli.

Eğer Trump sert söylemler benimserse 114,5-115 aralığı hedefe dönüşebilir. Ilımlı Trump ise düzeltmenin devamını mümkün kılabilir. Teknik olarak 107,3 seviyesi destek noktası olarak takip edilebilir. 107,3 altı fiyatlamalar Eur lehine sürecin devamını-güçlenmesini işaret edebilir.

Bu sabah 1,046 seviyesindeki paritede 1,041 ve 1,037 seviyeleri gün içi destek; 1,053 ve 1,057 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir izleyebilir.

Gbp/Usd:

Bu hafta 2 merkez bankasını takip edeceğiz. FED faizi değiştirmeyebilir, ECB’nin ise 25 baz puan indirim yapması bekleniyor. 6 Şubat’taki BOE faiz toplantısı için ise 25 baz puanlık indirim beklentisi öne çıkıyor.. Cuma günü açıklanan imalat-hizmet PMI verilerinde, İngiltere hafif toparlanma kaydetti. ABD ise imalatta 50 üzerine çıkarken, hizmet güç kaybederek 50’ye yaklaştı. Piyasalar bu hafta düşük yoğunluklu makro veri trafiğini ve yine daha çok Trump’ı takip edecek.

Bu sabah 1,245 seviyesinde bulunan paritede 1,24 ve 1,236 seviyeleri gün içi destek; 1,247 ve 1,251 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede pozitif seyir izleyebilir

Altın:

2.790 Usd, 2786 Usd… altın zirve seviyesine çok yaklaştı. Sınırlı düşüş ile haftaya başlıyor.

Trump endişeleri son günlerde azalmıştı. Fakat hafta sonu gelen haberler ılımlı havayı bozdu. Kolombiya, göçmen iadesini kabul etmedi. Trump, ek gümrük vergileri talimatı verdi. ABD-Kolombiya ticaret hacminin büyük olmaması haberin etkisini sınırlı kıldı. Ancak Trump’ın tarzına dair açık bir sinyal vermesi rahatsızlık yarattı.

Bu hafta ayrıca, FED ve ECB’nin faiz kararlarını takip edeceğiz. Faiz kararlarından ziyade, sözlü yönlendirme kısmı daha dikkat çekici olabilir. Her iki banka da Trump etkisi altında.

Diğer yandan Trump faktörü ABD’de enflasyon riski olarak okunuyor ve altın 2.750 Usd üzerinde kaldıkça yukarı çabasını sürdürebilir. Teknik olarak 2.715 Usd üzeri fiyatlamalarda 2.800 Usd ilk hedef olarak karşımıza çıkıyor.

Bu sabah 2.760 Usd seviyesindeki ons altında 2.755 ve 2.725 Usd seviyeleri gün içi destek, 2.775 ve 2.790 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir izleyebilir.

Eurobond:

Dışarıda, ABD’de verim eğrisi ‘mühendisliği’ tartışmaları sürerken diğer yandan yatırımcılar Trump endişeleri azalıyor. Hafta sonu haber akışı endişelerin azalmasını desteklemedi. Trump’ın tarzı konusunda açık sinyal verdi. Yine de ılımlı havanın pek bozulduğunu söyleyemeyiz. Bu hafta ayrıca FED ve ECB’nin faiz kararları ve sözlü yönlendirmeleri fiyatlanacak diye düşünüyoruz.

Teknik resimde yüzde 4,50 üzerinde ABD 10 yıllık tahvil faizinde yükseliş isteği korunabilir.

İç tarafta, TCMB faiz indirim kararı sonrası gözler Moody’s gözden geçirmesinde idi. Kuruluş herhangi bir değişim yapmadı. Piyasa fiyatlama dinamiği değişmeyebilir.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda -1 ile +4 cent; orta vadelilerde +20 ile +41 cent; uzunlarda +35 ile +45 cent değişim oldu. Faizler ise sırasıyla 4,74%, 7,10% ve 8,11 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BİST100 endeksi geçtiğimiz haftayı pozitif tamamladı. TCMB faiz indirim beklentileri ve kredi derecelendirme kuruluşlarının olumlu haberleri beklentileri endekse kısa vadeli katalizör olarak yansıdı.

Moody's'in Türkiye notunu güncellememesi ile birlikte gün içinde volatilite yükselebilir. Ayrıca bu hafta 2024 yılı son çeyrek finansallarının başlayacak, Fed faiz kararı ve Fitch beklentilerinin olması endekste yön aratışının sürmesine neden olabilir.

Kısa vadeli olarak 10.200 seviyesine kadar gelecek tüm alımların tepki alımları olacağı kanaatindeyiz.

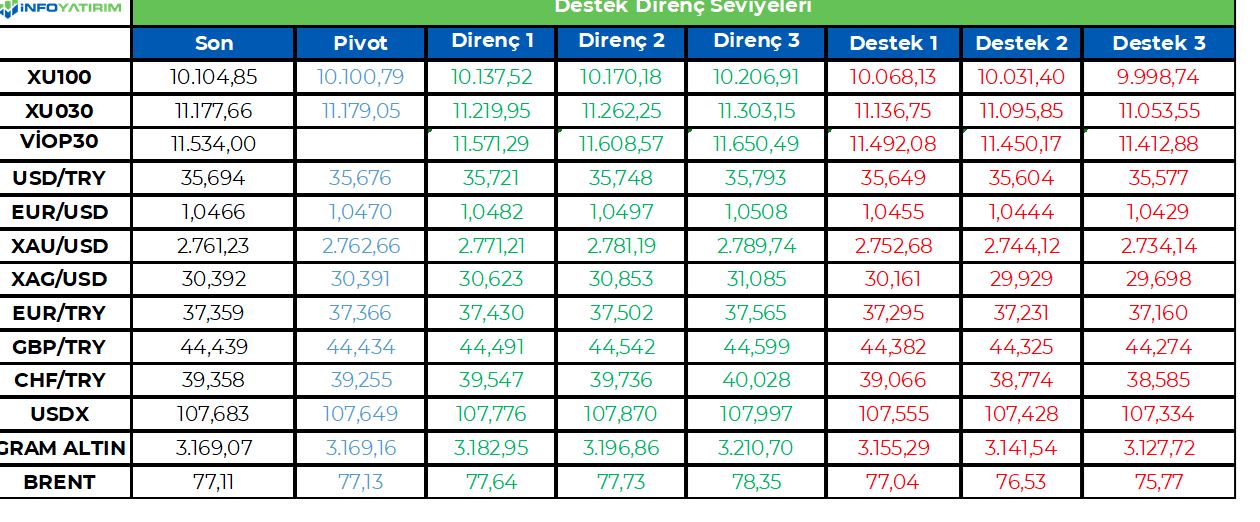

BİST100 endeksinde TL bazında 10.100 seviyesi pivot, 10.135 - 10.170 - 10.205 seviyeleri direnç, 10.070 - 10.030 - 9.995 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 284,8 - 285,7 - 286,8 seviyeleri direnç, 282,9 - 281,8 - 280,9 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12737/blobid1737646862827.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başında ABD piyasaları, Martin Luther King günü nedeniyle kapalıydı. Bu durgun açılışın ardından haftanın önemli bir gelişmesi, yeni başkan Trump’ın yemin töreniydi. Trump, piyasanın endişelerini kısmen yatıştırarak, gümrük tarifelerinde ani değişiklikler yapmayacağına işaret etti. 10 yıllık ABD hazine tahvilleri yemin töreninden sonra hızlı hareket etse de haftayı 4,63 seviyesinde kapattı. 5 yıllık tahvillerde hafta boyunca en düşük 4.33 seviyeleri görüldü ve haftayı 4.43 seviyelerinden kapatıyor. Getiri eğrisine baktığımızda genel olarak kısa vadede karışık bir seyir izlenirken 20 yıllıkta 1, 30 yıllıkta 1.5 baz puan artış görüldü.

Açıklanan işsizlik rakamları, piyasanın beklentisine kıyasla biraz yukarıda geldi. İlk İşsizlik Başvuruları, 220 bin beklenirken 223 bin olarak gerçekleşti. Ancak bu küçük sapmanın piyasa fiyatlamaları üzerinde önemli bir etkisi olmadı. İşsizlik verileri genel anlamda, ABD ekonomisinin iş gücü piyasasında belirgin bir bozulma olmadığını gösteriyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/24/eurotahvil-piyasasinda-neler-oluyor-24-01-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Sanayi şirketlerinde daralan talebin ve geçen seneki yüksek bazdan normalleşen marjların etkilerinin devam etmesini beklemekteyiz. Zayıf tarafta, Petkim'de tüm ürün gruplarında spread daralmasının derinleşmesi, dolayısıyla 3Ç24'e göre dahi daha güçsüz bir bilanço bekliyoruz. Satış hacminde güçlü bir görünüm beklememize karşın, düşen ürün fiyatlarına bağlı olarak Erdemir'de ton başı kârlılığın tarihsel seviyelere kıyasla oldukça zayıf olacağını öngörüyoruz. Yine de sigorta tazmin geliri net kârı destekleyebilir. Bunlara ek olarak Anadolu Efes ve Coca Cola İçecek şirketlerinin karlılıklarının, Coca Cola İçecek tarafında oluşan fiyat/karlılık baskısı nedeniyle tatminkar olmamasını beklemekteyiz. Güçlü tarafta, telekom sektöründe birçok sektörün aksine reel büyümenin sürmesini beklerken, Türk Telekom'un göreceli olarak öne çıkabileceğini düşünüyoruz. Endüstri genel olarak zayıf seyretmesine karşın; Kardemir'de ton başı kârlılığın son iki çeyreğe kıyasla önemli seviyede iyileşme göstereceğini düşünüyoruz. Zayıflık satış hacimlerine bağlı olarak; iyileşen kârlılığa karşın, muhafazakar bir yaklaşımla net zarar öngörmeye devam ediyoruz. Gıda sektöründe ise, 3Ç24'de karlılığını zayıf açıklayan Ülker'in ise daha yüksek satış hacmi ve fiyat ayarlamalarıyla beraber marjlarında gözle görülür toparlama beklemekteyiz. Son olarak da, İndeks Bilgisayar'ın ucuz elektronik malzemelerine olan yüksek talep dolayısıyla güçlü bir 4Ç24 geçirmiş olduğunu düşünüyoruz.

Bankacılık Sektöründe artan kredi risk maliyetlerine ve operasyonel giderlere karşın, TL kredi-mevduat makasındaki toparlanmanın etkisiyle marjlarda gelişim ve net ücret komisyon gelirlerinin desteğiyle net kârlılıklarda ılımlı bir iyileşme bekliyoruz. Buna ek olarak, bazı bankalarda yüksek tutarlı gayrimenkul yeniden değerleme gelirleri, iştirak gelirleri ve güçlü tahsilatların da olumlu katkı sağlamasını ve böylece 2025'e daha ihtiyatlı girmek amacıyla serbest karşılık stoklarının güçlendirilmesini beklemekteyiz. Bu bağlamda, Araştırma kapsamımızda olmayan Albaraka'da çeyreklik güçlü artışın gayrimenkul yeniden değerleme gelirlerinin etkisiyle gerçekleşmesini beklerken, Vakıfbank'ta marjların büyük ölçüde TÜFE'ye endeksli tahvillerin katkısıyla güçlü bir gelişim göstermesini bekliyoruz. Her iki bankada da güçlü kârlılık sayesinde karın bir kısmının serbest karşılık olarak ayrılmasını öngörmekteyiz. Garanti ve TSKB'de, beklentiler doğrultusunda yüksek baz etkisi nedeniyle sınırlı net kâr artışlarıyla güçlü kârlılık performansının sürdürüleceğini düşünüyoruz. Ayrıca, TSKB'nin güçlü tahsilatlar sayesinde karının bir kısmını serbest karşılık olarak ayırmasını beklemekteyiz. Yapı Kredi'de, güçlü TL kredi-mevduat makası gelişimi ile marjlarda güçlü toparlanma beklerken, yüksek operasyonel ve karşılık giderlerinin etkisiyle net kârlılıkta makul bir artış öngörüyoruz. İş Bankası'nda ise düşük baz etkisi nedeniyle çeyreklik kâr artışının daha güçlü olmasını bekliyoruz. Diğer taraftan Akbank'ta ise göreceli daha yatay bir çeyrek beklemekteyiz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa’nın 10250 Sorunu

Borsa endeksi haftayı %1.27 yükselişle kapatırken, 10250 seviyesini geçmekte yine başarılı olamadı.

TCMB’nin faiz indirimi beklenen yönde gelirken, karar sonrasında Bankacılık endeksinde kar satışları

gördük, bunun yanında Sınai hisselerinde hafif bir toparlanma oluştu ancak bu yeterli değildi. XBANK kar

satışları sonrasında haftayı yine de %1.09 yükselişle tamamlarken, XUSIN gelen zayıf alımlarla haftayı

%0.58 yükselişle kapadı.

Moody’s Haftanın Kötü Sürprizi

Haftanın büyük sürprizi Moody’s’den geldi ve pas geçti. Cuma akşamı değerlendirme notu paylaşan

kuruluş açıklamasında, Makroekonomik istikrarı yeniden sağlayan, enflasyonu sürdürülebilir bir şekilde

azaltan ve büyümeyi kredi kaynaklı iç talepten uzaklaştıran politikalar etkili bir şekilde uygulanmaya devam

edilirse kredi notunun yükseltilebileceği ifade edildi. Moody’s enflasyonun olumlu patikada gittiğini

söylemekle birlikte, para politikasının dışında Maliye Politikalarının da etkin şekilde devreye girmesi

gerektiğini belirtiyor. Aslında bunu diğer kredi derecelendirme kuruluşları ve yerli-yabancı ekonomistlerde

söylemekte. Bilindiği gibi bu noktaya en son TUSIAD Başkanı da geçtiğimiz günlerde dikkat çekmişti.

Moody’s gelişmesini piyasa için sınırlı negatif olarak değerlendirmek mümkün. Not artırımı beklentisi zaten

fiyatlarda bulunuyordu. Bu karar ile zaten 10250 seviyesini geçemeyen Endekste sınırlı da olsa kar satışları

gelmesi için bahane oluşmuş olabilir. 9950, 9830 ve 9500 seviyeleri destekler olarak izlenebilir. Haftaya

Fitch değerlendirmesine yönelik beklenti bulunmuyor. Pas geçmesi beklenebilir.

Faizdeki Para Borsaya Ne Zaman Gelir?

TCMB politika faizinin %45 seviyesine düşürülmesi pozitif ancak faiz haddi halen çok yüksek. Bu seviyeler

ekonominin ve piyasaların faiz baskısından kurtulması için yeterli değil. Bir süre daha ekonomi ve piyasalar

üzerinde yüksek faizin yarattığı baskının devam etmesini beklemek yanlış olmaz.

Bu bize şunu söylüyor, 3Ç24 ve 1Ç25 sanayi bilançolarında önemli toparlanmalar beklemek erken

olacaktır. Diğer yandan para piyasası fonu, borçlanma araçları fonları gibi yerlere park etmiş yerli

tasarrufların Borsa’ya gelmeye başlaması bu yılın ilk yarısında zor görünüyor. Yabancıların hisseye

gelmesine yönelik zaten yılın ilk yarısından öncesi için beklenti yok. Yılın ikinci yarısında ise gelişmelere

göre değerlendirme yapılacak.

TL tarafında park etmiş paranın hisseye dönmesi için ekonomide beklentilerden daha sıcak

toparlanmaların olması ve şirket karlarına yönelik beklentilerin ciddi oranda iyileşmesi gerekir. Normal

şartlarda faizlerin %30 ve altına gelmesi durumunda hisse senedine girişlerin başlayabileceğini

düşünüyoruz. Ancak yukarıdaki gibi sanayi şirketlerindeki beklentilerde ciddi iyileşmeler ve buna neden

olacak güçlü öncü veriler oluşması durumunda hisse piyasası giriş için %40 faiz seviyesine bile katlanabilir.

Bunun dışında piyasaya taze para girişi bulunmuyor.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Temmuz ayında Türkiye'nin kredi notunu iki kademe artırımla B3’ten B1’e yükseltip, görünümü pozitif olarak belirleyen Moody's bu kez nota dair değerlendirme yapmazken periyodik gözden geçirmenin ise tamamlandığını duyurdu. Yapılan açıklamada ortodoks politikalara dönüşün olumlu olduğu ancak makroekonomik dengesizliklerin sürdürülebilir biçimde azalmasının zaman alacağı belirtildi. Ayrıca makroekonomik istikrarı yeniden sağlayan, enflasyonu sürdürülebilir bir şekilde azaltan ve büyümeyi kredi kaynaklı iç talepten uzaklaştıran politikalar etkili bir şekilde uygulanmaya devam edilirse kredi notunun yükseltilebileceği ifade edildi. Böylece Moody’s’in verdiği not ile yatırım yapılabilir seviye arasındaki fark dört kademede kalmaya devam etti. S&P ve Fitch’in Türkiye’ye verdiği not ise yatırım yapılabilir seviyenin üç kademe altında seyrediyor. Moody's'in yıl içindeki ikinci değerlendirme tarihi 25 Temmuz 2025 olarak açıklanmıştı. Yeni haftada ise Cuma günü Fitch’in yapması beklenen güncellemeyi takip edeceğiz. Ancak arka arkaya iki kere not artırımına gidilmiş olmasının yanında daha önce pozitif olan görünümün durağan olarak revize edilmesi notta revizyon ihtimalini azaltıyor. Hisse senetleri tarafında içeride bu hafta dördüncü çeyrek bilançoları öne çıkarken geçen hafta gündem açısından oldukça sakin olan yurt dışında ise hareketlilik yeniden artacak. Öyle ki bu hafta Fed ve ECB toplantılarının yanında Fed’in yanında takip ettiği enflasyon göstergesi PCE endeksi ve ABD dördüncü çeyrek büyüme rakamı da açıklanacak.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri