Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Teknoloji sektörü merkezli baskıdan sıyrılmayı başaran piyasalarda dün tepki alımları ile güç toplama çabasının ön planda olduğunu gördük. İçeride gündemin sakin olması nedeniyle daha çok yurt dışına paralel hareket eden BIST-100 endeksi de yeniden 10.100 puanın üzerine yükseldi. Ancak 9.900-10.200 bandının geçerli kalmaya devam ettiğini düşünürsek kararsızlığa işaret eden bölgeden henüz çıkılmadığını söyleyebiliriz. Bu noktada 10.200 direncini izlemeye devam ediyoruz. Bir yandan da dördüncü çeyrek bilançoları takip edilirken bugün Garanti Bankası’nın sonuçları açıklanacak. Günün en önemli konu başlığını ise TSİ 22.00’de sonuçlanacak yılın ilk Fed toplantısı oluşturuyor. Merkez Bankası’nın faizleri değiştirmeyeceğine kesin gözüyle bakılırken faiz kararından ziyade gelecek dönemlere dair verilecek mesajlar daha önemli olacaktır. Ancak faiz indirimi beklenmiyor olsa da yıl içinde bu yönde adım atılabileceğini düşünen piyasalar indirimlere ara verildiğine dair çok net ifadeler görmek de istemeyecektir. Bu çerçevede faiz indirimi olasılığını azaltan söylemlere verilecek tepkinin negatif olmasını bekleriz. Enflasyonda öngörülen ılımlı seyre paralel olarak faiz indirimlerinin devam edebileceğinin ifade edilmesinin ise risk iştahını desteklemesi muhtemel görünüyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi, Moody's'in not güncellememesi sonrasında ilk işlem günü düşerken, dün tepki alımları ile günü 10.022 seviyesinden tamamladı. Fonlar ve mevduatlardaki stopaj oranlarının yükselebileceğine dair çıkan haberlerin etkisi, endekse olumlu olarak yansıdı.

T2 bakiye düzenlemeleri ve Fed beklentilerinden kaynaklı olarak volatilite yurt içinde yükselebilir. 10.200 seviyesine kadar gelecek alımların tepki alımları olabileceğini düşünmekteyiz.

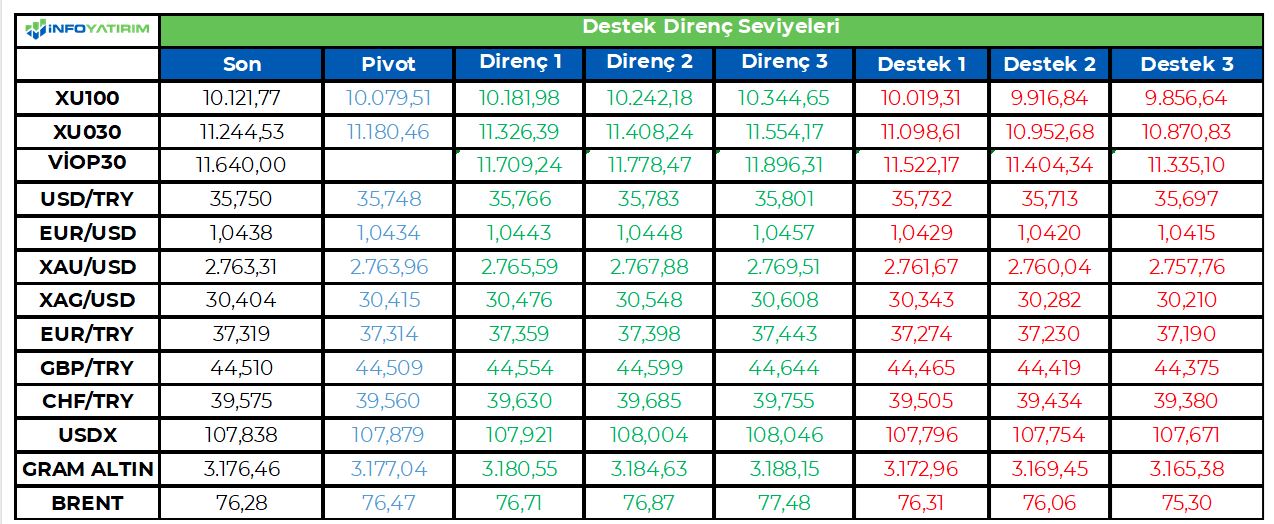

BİST100 endeksinde TL bazında 10.080 seviyesi pivot, 10.180 - 10.240 - 10.345 seviyeleri direnç, 10.020 - 9.915 - 9.855 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 285,5 - 287,2 - 290,1 seviyeleri direnç, 280,9 - 278,1 - 276,4 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12768/blobid1738077950584.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda gözler bugün sonuçlanacak FED toplantısında olacak. Trump’ın izleyeceği politikalar 2025 yılının ana gündem maddeleri arasında yer alırken, FED’in alacağı kararlar ve sözlü yönlendirmeleri de yatırım iştahı konusunda belirleyici olacak.

FED 2024 yılında enflasyonda yaşanan gerilemenin verdiği alanı kullanarak toplanda 100 baz puan faiz indirimine gitmişti. 2025 yılı için son toplantıda faiz indirimleri hususunda ‘temkinli’ bir duruş sergilediği görülüyor. Güçlü gelen ABD makro verileri ve Trump’ın uygulamak istediği muhtemel enflasyonist politikalar bu duruş değişikliğinde etkili oldu. Son gelen istihdam verisi beklentilerin üzerinde, enflasyon verileri ise beklentilere paralel geldi, hatta çekirdek taraf bir miktar yumuşama gösterdi. FED’in mevcutta uyguladığı para politikası dezenflasyon sürecinde yeterli görülmekle birlikte, özellikle Trump’ın uygulamak istediği ek gümrük vergileri ilerisi için maliyetleri artırma potansiyeli taşıyor. ABD Başkanı Donald Trump, ülkesinin tedarik zincirlerini ve işletmelerini korumak için yüzde 2,5’ten “çok daha büyük” evrensel gümrük vergileri uygulamak istediğini söylemesi ise belirsizliklerin masada kalmasına neden oluyor. Bu koşullar altında FED’in bu akşam güvercin bir duruş sergilemesi sürpriz olabilir. Toplantının genel çerçevede temkinli-iyimser bir tonda sonuçlanmasını bekliyoruz.

Piyasalarda bugün sonlanacak toplantı için faizlerin sabit bırakılmasına neredeyse kesin gözüyle bakılıyor. Toplantı kararı sonrasında Powell’ın konuşması ve sözlü yönlendirme kısmının daha önemli olacağını düşünüyoruz. Soru-cevap kısmında Trump’ın faiz beklentisi hakkında görüşlerinin sorulması muhtemel.

Çin merkezli yapay zeka girişimi DeepSeek'in geliştirdiği yeni yapay zekâ modelinin yankıları devam ediyor. DeepSeek'in ücretsiz ve açık kaynaklı yapay zeka modelinin, OpenAI şirketinin ChatGPT'sine rakip olması sonrasında OpenAI'nın CEO'su Sam Altman, Çinli girişim şirketi DeepSeek'in geliştirdiği R1 yapay zeka modelini 'etkileyici' olarak nitelendirdi fakat OpenAI'nın başarılarının sırrının daha fazla bilgi işlem gücü olduğunu vurguladı. DeepSeek’in geliştirme maliyeti ve kullanım maliyetinin çok az kaynakla rekabette yer alması, ABD teknoloji şirketlerinin satış baskısıyla karşılaşmasına neden oldu. Çinli şirketin düşük maliyetli bir yapay zeka modeli çıkarması, başta ABD olmak üzere Batılı şirketlerin sektördeki hakimiyetine ve bu alanda yaptığı büyük harcamaların, önümüzdeki dönem sorgulanmaya devam edeceğini düşünüyoruz.

Makro tarafta dün açıklanan ABD Ticaret Bakanlığı verilerine göre dayanıklı mal siparişleri Aralık'ta yüzde 2,2 düşüşle 276,1 milyar dolara geriledi. Beklenti yüzde 0,6 artış olması yönündeydi. ABD'de Conference Board Tüketici Güven Endeksi ise, Ocak'ta aylık 5,4 puan azalışla 104,1'e düşerken, piyasa beklentilerinin altında gerçekleşti.

Avrupa tarafında, Almanya'nın Sanayi Odası konumundaki BDI, Almanya'nın derin bir ekonomik kriz içinde olduğunu ve 2025'te gayri safi yurtiçi hasılanın yüzde 0,1 oranında daralacağını öngördü. Fransa ve Almanya’da ekonomik daralma ve siyasi belirsizlikler devam ediyor. ABD‘nin uygulamak istediği gümrük tarifleri de ekonomiler üzerinde baskı yaratıyor. Bu koşullar altında ECB’nin Perşembe günü açıklayacağı faiz kararında 25 baz puan indirim bekliyoruz. Makro veriler ve gelişmeler sonraki toplantılarda da faiz indirim beklentilerinin gücünü korumasını sağlıyor.

Trump faktörü, FED-ECB faiz kararları hariç haftanın ajandasına baktığımızda majör veri akışı bulunmadığını söyleyebiliriz. Teknoloji sektörü hisselerine gelen satışlar, güvenli liman talebini artıyor ABD tahvillerinde alıma geçen yatırımcıların etkisi ile ABD 10 yıllık tahvil faizinde 2 Ocak’tan beri en düşük seviyesi olan yüzde 4,51 seviyesi görüldü.

Bu sabah global piyasalarda risk iştahı nötr. ABD vadelileri yatay. Asya’da ise Çin piyasaları kapalı, Japonya %0,5 artı, Hong Kong 0,1 eksi. ABD 10 yıllık tahvil faizi %4,53, Dolar Endeksi 107,9, ons altın 2.764 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB), ocak ayı sektörel enflasyon beklentilerini açıkladı. 12 ay sonrası yıllık enflasyon beklentileri, piyasa katılımcıları için 1,7 puan azalarak yüzde 25,4 seviyesine, reel sektör için 3,8 puan azalarak yüzde 43,8 seviyesine, hanehalkı için 4,3 puan azalarak yüzde 58,8 seviyesine geriledi.

Usd/TL:

Trump’ın gümrük tariflerini tekrardan gündeme taşıması ve ticaret politikalarında bir ‘silah’ gibi kullanmak istemesi belirsizliklerin devam etmesini sağlıyor. Söylemlerin ve eylemlerin artması dolar talebinin de artmasına neden oluyor.

ABD Başkanı Donald Trump, tedarik zincirini ve işletmeleri korumak için evrensel gümrük vergilerini yüzde 2,5’ten yukarı çekeceğini söylemesi tekrar endişelerin artmasına neden oldu.

Bugün FED’in faiz kararı açıklanacak. Yarın ECB faiz kararını karşılayacağız. FED’in sabit bırakması, ECB’nin ise 25 baz puan indirim yapması bekleniyor. Sözlü yönlendirme kısmı dikkat çekici olabilir.

Dolar Endeksi 107,9 civarında işlem görüyor. Teknik olarak 107,3 altında fiyatlamalar da Dolar talebi azalabilir. Talepte ana belirleyici Trump ve uygulamak istediği politikalar belirleyici olacak.

İç tarafta, bu hafta makro veril ajandası yoğun değil. Piyasa, TCMB faiz kararı ve Moody’s’in kredi notunu değiştirmeme kararı sonrası yeni haftaya başlıyor. Cuma günü Fitch’in not güncellemesi bekleniliyor. Olası not artışı olumlu etki yapabilir.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,75 civarında işlem görüyor. Aşağıda 35,50 ve 35,00; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Tahvil faizleri Aralık ayı ortasından beri aşağı yönlü hareket ediyor. Genel motivasyon, enflasyonda düşüş ve politika faizinin inmesi. Ufuk, 2025 yılı sonu için yüzde 25-35 aralığında dağılan TCMB faizi tahminlerini işaret ediyor. Orta noktayı dikkate aldığımızda tahvil yatırımcısı için iyi bir sonuç ortaya çıkabilir. İkinci karar ise verim eğrisinin hangi noktasında olunmak istendiği (kısa, orta, uzun). Verim-risk parametreleri kararı etkileyebilir. Kısa vade de bir miktar kar satışı görebiliriz. Ana trendin düşüş yönünde olacağını düşünüyoruz.

Kredi derecelendirme kuruluşu Fitch, 2025 yılı için Türkiye’ye dair ilk raporunu 31 Ocak’ta açıklaması bekleniyor. Piyasa genel beklentisi BB- olan not görünümün ‘stabil’den ‘pozitif’e çıkarılacağı yönünde. Not değişimi ise beklenmiyor.

Globalde, piyasada gözler dün başlayan ve bugün akşam sonlanacak FED FOMC toplantısında olacak.10 yıl vadeli ABD tahvil faizi yüzde 4,58 seviyelerinde. Powell’ın basın toplantısı ve sözlü yönlendirmesi fiyatlamalarda hareketlilik yaratabilir. Trump politikalarının derecesinin ana yön için belirleyici olacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 20 baz puan düşüş ile %38,07 ve 5 baz puan azalış ile %27,05 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 bölgesi üzerindeki yükseliş çabaları devam ediyor... Salı günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi kapanışı %1,34'luk yükselişle10,124 puandan yaptı.

Genel olarak baktığımızda, 10,000 bölgesi üzerinde tutunarak yukarı eğilimini güçlendirme çabalarının devam ettiği hisse senedi piyasasında haftanın ilk günü 9,950'lere doğru bir gerileme yaşandıysa da, Salı günü endeksin yeniden 10,000 psikolojik eşiğinin üzerine çıkmayı başardığını görüyoruz. Yaşanan yükselişe XBANK hisseleri liderlik ederken (+1,73%) özellikle XILETİŞİM başta olmak üzere (+2,95%) XULAŞTIRMA Endeksindeki yükselişin de (+1,16%) piyasadaki yükseliş çabalarına destek verdiğini söyleyebiliriz.

Önümüzdeki sürece baktığımızda ise, öncelikle 10,150 olmak üzere, esas olarak 10,250 bölgesindeki direnci önemsiyoruz. 10,250 üzerinde kalıcı hareketler oluşabilmesi halinde ise, yükselişin öncelikle 10,450 direnci hedeflenmek üzere ivme kazanabileceğine inanıyoruz. Bu yönde önümüzdeki günlerde açıklanacak olan Banka bilançolarının yakından izleneceğini söyleyebiliriz.

Aşağı yönde baktığımızda ise, öncelikle psikolojik 10,000 eşiği olmak üzere 9,950 ilk önemli destekler olarak dikkatimizi çekiyor. Son dönemdeki toparlanma çabaları da dikkate alındığında, 10,000 bölgesi altındaki kapanışların zayıflama sinyali olarak değerlendirilebileceğine inanıyoruz.

Eur/Usd:

Aralık ayının başından beri yükseliş eğiliminde olan Dolar Endeksi (DXY) 110 seviyelerine yükseldikten sonra Trump’ın özellikle gümrük vergilerinde beklenildiği kadar sert olmayacağı algısıyla beraber 107 seviyelerine kadar çekildi. Bir süre 107,3-110 bant aralığında fiyatlamalar görebiliriz.

Trump’ın "Çok daha aşağıya indiğini görmek isterim’’ açıklamasının gölgesinde bugün FED faiz kararı açıklanacak. Politika faizinde bir değişiklik beklenmiyor. Toplantı sonrasında FED Başkanı Powell tarafından verilecek faiz indirim patikasına yönelik sinyaller önemli olacak.

Avrupa ise ekonomik zayıflık ve siyasi belirsizlik ile meşgul idi, şimdi ayrıca Trump’ın ek gümrük vergisi planının etkisi altında. Bu koşullar Avrupa Merkez Bankası’nın faiz indirim patikasında FED’e göre daha tempolu ilerlemesine neden olabilir. Perşembe günü ECB faiz kararını karşılayacağız. Beklenti 25 baz puan indirim yönünde kümeleniyor.

Dolar Endeksinde teknik olarak 107,3 seviyesi destek noktası olarak takip edilebilir. 107,3 altı fiyatlamalar Eur lehine sürecin devamını-güçlenmesini işaret edebilir. 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.

Bu sabah 1,043 seviyesindeki paritede 1,041 ve 1,037 seviyeleri gün içi destek; 1,05 ve 1,053 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir izleyebilir.

Gbp/Usd:

Bugün FED FOMC toplantısı sonuçları açıklanacak. FED faizi değiştirmeyebilir. TSİ 22:00’’da açıklanacak karardan yarım saat sonra FED Başkanı Powell basın toplantısını gerçekleştirecek. Basın toplantısında sözlü yönlendirme önemli olabilir. Powell’ın Aralık ayında gerçekleştirdiği toplantıda benimsediği ‘şahin’ tonun yumuşaması halinde dolar talebinde azalma görülebilir.

Bu sabah 1,244 seviyesinde bulunan paritede 1,24 ve 1,236 seviyeleri gün içi destek; 1,247 ve 1,251 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir izleyebilir

Altın:

ABD Başkanı Donald Trump, ülkesinin tedarik zincirlerini ve işletmelerini korumak için yüzde 2,5’ten “çok daha büyük” evrensel gümrük vergileri uygulamak istediğini söylemesi, enflasyonist endişelerin artmasına neden oluyor. Değer saklama aracı özelliği yatırımcıların altın ilgisini canlı tutuyor.

Bugün FED toplantısı sona eriyor. Piyasalarda genel beklenti politika faizinde değişikliğe gidilmeyeceği yönünde. Son gelen ABD makro verileri dezenflasyon sürecinin devam ettiğine işaret etti. FED’in endişelendiği konu ise Trump’ın uygulamak istediği olası enflasyonist politikalar. Toplantı sonrasında Powell’ın söylemleri fiyatlamalarda hareketlilik yaratabilir.

Son toplantısında FED yetkililerinin geleceğe yönelik projeksiyonlarında 2025 yılı için 50 baz puanlık indirim öngörüldü. Piyasa fiyatlamalarında ise 25 baz puanlık faiz indirim beklentisi ağırlık kazanmış durumda. Piyasanın FED’e yaklaşması halinde altın talebinde artış görülebilir.

ABD'de dün tahminlerin altında açıklanan Dayanıklı Mal Siparişleri verisi sonrasında altın fiyatları 2.750 Usd üzerine çıkma çabası görüldü .Altın 2.750 Usd üzerinde kaldıkça yukarı istek sürdürebilir. Teknik olarak 2.715 Usd üzeri fiyatlamalarda 2.800 Usd ilk hedef olarak karşımıza çıkıyor.

Bu sabah 2.764 Usd seviyesindeki ons altında 2.750 ve 2.735 Usd seviyeleri gün içi destek, 2.775 ve 2.790 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir izleyebilir.

Eurobond:

Dışarıda, Trump’ın uygulamak istediği vergi indirimleri, korumacı ticaret politikaları ve genişleyici mali politikalar ABD 10 yıllık tahvil faizinin yüzde 4,56 seviyesinde tutunmasını sağlıyor. Bugün FED kararı açıklanacak. ABD Ocak aktivite verilerinin beklenti altı gelmesi Powell’ın temkinli-iyimser bir duruş sergilemesine neden olabilir. Bu durumda bir miktar tahvil talebi artabilir.

Teknik resimde yüzde 4,50 üzerinde ABD 10 yıllık tahvil faizinde destek noktası olarak takip edilebilir.

İç tarafta, kredi derecelendirme kuruluşu Fitch’in, 2025 yılı için Türkiye’ye dair ilk raporunu 31 Ocak’ta açıklaması bekleniyor. Piyasa genel beklentisi BB- olan not görünümün ‘stabil’den ‘pozitif’e çıkarılacağı yönünde. Not değişimi ise beklenmiyor.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda 0 ile +3 cent; orta vadelilerde +3 ile +4 cent; uzunlarda +3 ile +4 cent değişim oldu. Faizler ise sırasıyla 4,66%, 7,07% ve 8,07 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

3Ç24 Genel Bakış: Şirket, 3Ç24'te enflasyon düzeltilmiş net kârını 2.425 milyon TL olarak açıkladı. Şirketin gelirleri, 3Ç24'te yıllık bazda %101 artarak 8.461 milyon TL'ye ulaştı. Bu dönemde arsa satış gelirleri %671 artışla 5.598 milyon TL'ye yükselirken, konut ve ticari ünite satış gelirleri %76 azalarak 722 milyon TL'ye geriledi. Şirket’in FAVÖK’ü 1.669 milyon TL olarak gerçekleşirken, Şirket, 480 milyon TL net finansal gelir ve 340 milyon TL parasal kayıp kaydetti. Net borç seviyesi 2.841 milyon TL olarak gerçekleşirken, geçen yılın aynı döneminde Şirket’in 10.369 milyon TL net nakit pozisyonu bulunuyordu.

2024 Beklenti ve Gerçekleşme: Şirket tarafından geliştirilen projelerde, 2024 yılında toplam 50.6 milyar TL (2024 beklenti: 52 milyar TL), satışa esas brüt 843.606,53 m2 büyüklüğe ulaşan, 5.620 adet bağımsız bölümün satışı gerçekleştirilmiştir. Şirket’in 2024’te 4.2 milyar TL kar beklentisi bulunmaktadır.

2025 Beklentiler: Şirket devam etmekte olan ve geliştirilmesi hedeflenen projelerden, 7522 adet bağımsız bölüm, toplam 856.447 m2 brüt satış alanı ve KDV hariç toplam 77.2 milyar TL satış değerine ulaşmayı hedeflemektedir. Arsa satışlarından ise 280.000 m2 yüzölçümü alanı ve 5 milyar TL satış değerine ulaşmayı hedeflemektedir. Şirket net karının ise yaklaşık 12 milyar TL olabileceği öngörülmektedir. Şirket iştiraklerinden olan Emlak Planlama İnşaat Proje Yönetimi ve Ticaret A.Ş. (EPP)’nin bu sene yılsonu veya 2026 ilk çeyreğinde halka arz sürecini başlatmayı planlamaktadır. Bu sayede EPP’yi kentsel dönüşümde önemli bir oyuncu haline getirmeyi planlamaktadır. Daha sonraki dönemde ise, aynı şekilde Emlak Konut Asansör Sistemleri San. ve Tic. A.Ş. (EKA)’nın da halka arzını planlamaktadır. Şirket ayrıca yurtiçi finansman aracı GYF’lerde 5 milyar TL’lik ihraç büyüklüğüne ulaşmayı hedeflemekte ve bu sayede aktif büyüklüğünü 245 milyar TL’ye çıkartmayı hedeflemektedir.

Yorum: Nüfus ve deprem sebebiyle canlı kalan talep ve konuttaki arz sorunu düşünüldüğünde Şirket’in faiz indirimleriyle birlikte güçlü konut stoğu ve iş modeliyle avantajlı konuma gelmesini beklemekteyiz. Şirket 2024 9 aylık sonuçlarına ve güncel ekspertiz değerine göre Şirket hissesi net aktif değerine kıyasla %55 iskontoludur.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

31.01.2024 tarihli yönetim kurulu kararı ile başlatılan pay geri alım programına istinaden 28.01.2025 tarihinde yapılan alım işlemi tabloda gösterilmiştir.

28.01.2025 tarihinde 7,84 TL fiyattan 1.362 adet pay geri alınmış ve bu geri alım programı kapsamında Şirketimizin sahip olduğu GEDIK payları 15.000.000 adete ulaşmıştır. Şirketimizin %98,0198 oranında gerçekleşen bedelsiz sermaye artırımı süreci ile elde ettiği paylar dahil sahip olduğu GEDIK payları 24.147.031 adettir. (Şirket sermayesine oranı %2,41)

Bu alımla birlikte 31.01.2024-28.01.2025 tarihleri arasında toplam alınan pay sayısı 15.000.000 adede ulaştığından geri alım programımız sonlanmıştır.

Sermaye Piyasası Kurulu'nun Geri Alınan Paylar Tebliği ve yürürlükteki ilke kararlarına uygun olarak Yönetim Kurulumuz tarafından hazırlanan ve detayları 06.01.2025 tarihindeki özel durum açıklamamızda duyurulan "Pay Geri Alım Programı Teklifi" Şirketimizin 31 Ocak 2025 tarihinde gerçekleştirilecek Olağanüstü Genel Kurul Toplantısı'nın onayına sunulacaktır.

https://www.kap.org.tr/tr/Bildirim/1385419

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında RAYSG.E ve TUREX.E payları 29/01/2025 tarihli işlemlerden (seans başından) 27/02/2025 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

SPK'nın 05/12/2024 tarihli kararı uyarınca yalnızca BIST 50 endeksi kapsamında yer alan paylarda açığa satış yapılabilmektedir.

https://www.kap.org.tr/tr/Bildirim/1385430

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri