Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Veri Akışında Bugün Neler İzlenecek?

• ABD, Tarım Dışı İstihdam - (Ara), İşsizlik Oranı - (Ara), Ortalama Saatlik Kazançlar - (Ara)

• Euro Bölgesi, Tüketici Fiyat Endeksi- (Ara),

• Almanya, Fabrika Siparişleri- (Kas), Perakende Satışlar (Kas),

Küresel piyasalar güne pozitif yönde başlıyor...

ABD’de dün takip edilen ADP özel sektör istihdamı sonrası piyasalarda zayıflayan risk iştahı ile riskli varlıklar olan hisse senetlerinde satışlar hız kazanırken, dolar endeksi (DXY) yaklaşık son bir ayın en yüksek seviyesi olan 105,27’yi test etti. Dün görülen satıcılı seyrin ardından, piyasalar güne pozitif risk iştahı ile başlıyor. Bu sabah ABD ve Avrupa vadeli endeksler de alıcı seyrin hakim olduğu görülürken, Asya borsaları günü genel olarak yükseliş ile tamamlamaya hazırlanıyor. Çin Merkez Bankası (PBOC) piyasaya verdiği likiditeyi geri çekiyor. Bugün çekilen 384mlr yuan ile birlikte PBOC hafta başından bu yana piyasadan çektiği miktar 1,5 trilyon yuanı geçti. Bu sabah erken kotasyonlarda dolar endeksi (DXY) 105,20 üzerinde pozitif yönde hareket ederken, ABD’de 10 yıllık tahvil faizi güne %3,72’de yatay yönde başlıyor. DXY’de görülen değer kazanımı sonrası 1825 dolar seviyelerine doğru geri çekilen Ons Altın fiyatları güne 1835 dolar üzerinde yatay pozitif görünüm ile başlıyor. Küresel piyasalarda bugün TSI 16:30’da ABD’de iş gücü istatistikleri (Ort. Saatlik Kazançlar, Tarım Dışı İstihdam ve İşsizlik Oranı) ile Euro Bölgesinde Aralık ayına ilişkin TÜFE öne çıkan gelişmeler arasında yer alıyor. 200 bin olan TDI’da özellikle 300 bin bandı üzerinde artış görülmesi halinde riskli varlıklarda satışlar hız kazanabilirken, DXY’de 106 seviyelerine doğru yükseliş ivmesi hız kazanabilir. BIST100 endeksinde dün görülen sert satıcılı seyrin ardından güne tepki alımları ile başlanmasını beklemekteyiz. Gün içinde satışların devamı halinde Fibonacci %300 düzeltme seviyesi (5048) önemli destek seviyesi olurken, bu seviye altına geri çekilmelerde negatif görünümün artabileceğini ve temkinli olunması gerektiğini düşünmekteyiz.

Piyasalarda dün neler oldu?

ADP özel sektör istihdam verileri sonrası artan satışlar ile ABD’de borsaları haftanın dördüncü işlem gününü düşüş ile tamamladı. Dow Jones -1,02%, S&P 500 -1,16% ve Nasdaq -1,47% oranında değer kaybetti. ADP özel sektör istihdamı 150 bin olan beklentilerin üzerinde 235 bin artış kaydetti. İstihdam verisi sonrası dolar endeksi (DXY) yaklaşık son 1 (bir) ayın en yüksek seviyesi 105,27’yi, ABD 10 tahvil faizi ise %3,78’i test etti. ABD’de haftalık işsizlik başvuruları ise 204 bin ile 225 bin olan beklentilerin altında kaldı. S&P Global tarafından açıklanan verilere göre ABD’de bileşik PMI 45, hizmet PMI 44,7 seviyesinde gerçekleşti. Veriler beklentilerin üzerinde gerçekleşmesine rağmen kasıma göre düşüş gözlemlendi. İngiltere’de bileşik PMI beklentilere paralel 49, hizmet PMI 49,9 seviyesinde gerçekleşti. Euro Bölgesi’nde TÜFE öncesi gözler Üretici Fiyat Endeksi’ndeydi (ÜFE). Kasım ayında aylık bazda ÜFE -0,9% düşüş ile yıllık bazda %27,1’e geriledi. Avrupa’nın en büyük ekonomisi olan Almanya’da ihracat beklenmedik şekilde düştü. Kasımda -0,3% düşüşle 135,1mlr€ olan ihracat için beklenti %0,2 artış yönünde bulunmaktaydı. İthalat Kasım ayında-3,3% düşüşle 124,4mlr€ oldu. Böylece ticaret dengesi Kasım ayında 10,8mlr€ fazla verdi. Yurt içinde genişletilmiş il başkanları toplantısında konuşan Cumhurbaşkanı Erdoğan, seçim tarihine ilişkin önemli açıklamalarda bulundu. Cumhurbaşkanı Erdoğan mevsim şartlarını da göz önüne alarak seçim tarihinin biraz öne çekilebileceğini belirtti. Seçim tarihine ilişkin açıklamalar sonrası borsada da satışlar hız kazandı. Endeks iki kere devre kesmesinin ardından günü -7,37% oranında düşüşle 5116,41 puandan tamamladı. TCMB haftalık para ve banka istatistiklerini yayımladı. TCMB verilerine göre 30 Aralık haftasında yurt dışı yerleşikler hisse senetlerinde 53.6mn USD net satış gerçekleştirdi. Yurt dışı yerleşikler 2022 genelinde ise 1.046,80mn dolar alış, 5.086,71mn dolar satış gerçekleştirmiş oldu. Net olarak yurt dışı yerleşikler 2022 yılını 4.039,91mn dolar satış ile tamamladı. Yurt içi yerleşiklerin döviz mevduatı 2.497mn USD düşüş ile 191,9mlr USD’a geriledi. Toplam mevduatlar içerisinde YP mevduatlarının oranı ise %43,66 olarak gerçekleşti. TCMB rezervleri haftalık bazda %0,25 oranında atışla 2022 yılını 128,8mlr USD seviyesinden tamamladı.

Veri Gündemi: Bugün haftanın en önemli verisi olan ABD tarım dışı istihdam açıklanacak. Kasım ayında 263 bin ile tahminlerin üzerinde gelen veri için beklenti 200 bin artış olması yönünde. Verinin açıklanmasının ardından piyasalarda volatilite artabilir. Diğer yandan Fed üyelerinin enflasyon ve para politikasına ilişkin açıklamaları da yakından takip edilecek. Avrupa tarafında ise tüm dikkatler enflasyon rakamlarında. Euro Bölgesi’nde TÜFE’nin tek haneye gerilemesi bekleniyor. Diğer yandan Almanya’da fabrika siparişleri ve perakende satışlar takip edilecek. Yurt içinde ise öne çıkan bir veri bulunmuyor.

Pay Geri Alımları

Ø Alarko Holding (ALARK): Şirket, pay başına 76,35 TL - 75,00 TL (ağırlıklı ortalama 75,84 TL) fiyat aralığından toplam 131.000 TL nominal değerli ALARK paylarını geri almıştır.

Ø Çuhadaroğlu Metal (CUSAN): Şirket, pay başına 19,75 TL - 19,79 TL fiyat aralığından (ortalama 19,77 TL) 25.000 adet pay geri almıştır.

Ø Esenboğa Elektrik (ESEN): Şirket, pay başına 70,20 - 74,00 TL fiyat aralığından (ortalama 71,5726) 1.978 adet pay geri almıştır.

Ø Hacı Ömer Sabancı Holding (SAHOL): Şirket, pay başına 42,56 TL - 44,48 TL (ağırlıklı ortalama 43,61 TL) fiyat aralığından toplam 1mnTL nominal değerli SAHOL paylarını geri almıştır.

Ø MLP Sağlık Hizmetleri (MPARK): Şirket, pay başına 84,40 TL - 91,10 TL (ağırlıklı ortalama 87,71 TL) fiyat aralığından toplam 95.000 TL nominal değerli MPARK paylarını geri almıştır.

Ø Kontrolmatik Enerji (KONTR): Şirket, pay başına 135,5 TL - 145,00 TL (ağırlıklı ortalama 144,07 TL) fiyat aralığından toplam 55.454 TL (55.454 Adet) nominal değerli KONTR payları geri alınmıştır.

Ø Lokman Hekim (LKMNH): Şirket, pay başına 30,66 TL - 31,00 TL (ağırlıklı ortalama 30,82 TL) fiyat aralığından 46.000 adet pay geri almıştır.

Ø İnfo Yatırım Menkul Değerler (INFO): Şirket, pay başına 10,30 - 10,65 TL fiyat aralığından 360.000 adet pay geri alımı gerçekleştirilmiştir.

Ø Verusa Holding (VERUS): Şirket, pay başına 110 TL fiyattan 2.500 adet pay geri almıştır.

Anadolu Yatırım Menkul Kıymetler A.Ş.

http://www.anadoluyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

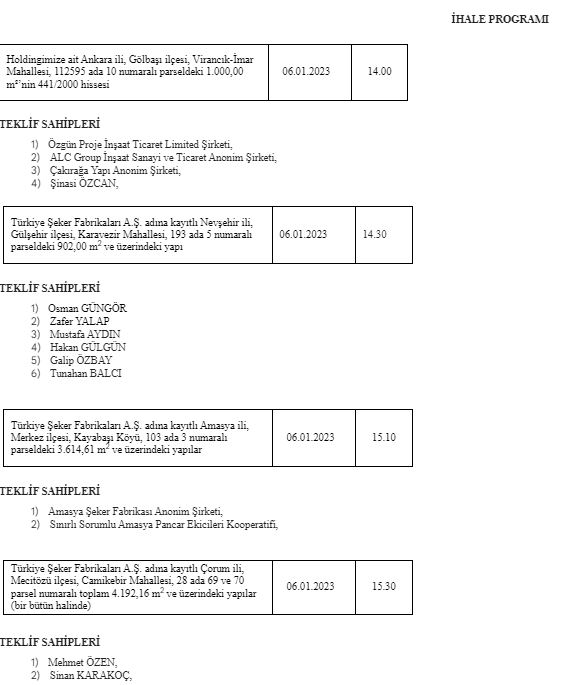

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan Sümer Holding A.Ş. Genel Müdürlüğü açıklaması aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan;

- Holdingimize ait Ankara ili, Gölbaşı ilçesi, Virancık-İmar Mahallesi, 112595 ada 10 numaralı parseldeki 1.000,00 m²’nin 441/2000 hissesi,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Nevşehir ili, Gülşehir ilçesi, Karavezir Mahallesi, 193 ada 5 numaralı parseldeki 902,00 m2 ve üzerindeki yapı,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Amasya ili, Merkez ilçesi, Kayabaşı Köyü, 103 ada 3 numaralı parseldeki 3.614,61 m2 ve üzerindeki yapılar,

- Türkiye Şeker Fabrikaları A.Ş. adına kayıtlı Çorum ili, Mecitözü ilçesi, Camikebir Mahallesi, 28 ada 69 ve 70 parsel numaralı toplam 4.192,16 m2 ve üzerindeki yapılar (bir bütün halinde),

özelleştirme ihalesinin nihai pazarlık görüşmesi Sümer Holding A.Ş. Genel Müdürlüğünde aşağıda belirtilen tarih ve saatte yapılacaktır.

Matriks Haber'in Ödemeler Dengesi Beklenti Anketi 12 ekonomistin

katılımıyla sonuçlandı.

Ankete katılan ekonomistler, cari işlemler açığının Kasım ayında 3.27 milyar

dolar olmasını bekliyor. Ekonomistlerin Kasım ayı cari açık tahminleri 1.40 milyar dolar ile 5.20 milyar dolar aralığında yer aldı.

Ekonomistlerin 2022 yıl sonu cari açık beklentilerinin ortalaması ise 46.78 milyar dolar oldu. Yıl sonuna ilişkin cari açık tahmin aralığı 41.80 milyar dolar ile 49.40 milyar dolar olarak ortaya çıktı.

TCMB, Kasım ayı Ödemeler Dengesi İstatistiklerini 11 Ocak Çarşamba günü saat 10.00'da açıklayacak.

Cari açık Ekim ayında 0.36 milyar dolar olurken, Ocak-Ekim döneminde cari açık 38.18 milyar dolar seviyesinde gerçekleşmişti.

BIST-100 endeksi 5,400 trend desteğini kırdı

Küresel piyasalarda resesyon endişeleri ve merkez bankaları politikaları takip edilen ana konu başlıkları olmaya devam ediyor. Beklentilerimize paralel yönde küresel hisse senetlerinde Ekim diplerinden etkili olan yükseliş hareketi ardından düzeltme eğilimi öne çıkıyor. Faiz artış hızını azaltmalarına rağmen Fed ve ECB'den gelen şahin açıklamalar öne çıkarken, şahin merkez bankaları ve resesyon endişelerinin de desteğiyle 4100 zirvesinden geri çekilerek 3900 ana destek bölgesini kıran ve tepe sinyalleri üreten küresel risk barometresi olarak da izlediğimiz S&P 500 endeksinde 3750 destek bölgesi üzerinde tutunma çabası öne çıkıyor. Şahin içerikli FOMC tutanakları Fed'in son açıklamalarına paralel yönde, daha uzun süreli yüksek faiz öngörüldüğüne, 2023'te faiz indirimi görülmediğine işaret ederek soru işaretlerine neden olurken, bu hafta açıklanan ve zayıflama sinyalleri üretmeyen ADP, JOLTS istihdam ve haftalık işsizlik maaşı başvuruları gibi öncü istihdam verileri ardından bugün açıklanacak tarım dışı istihdam verisinde istihdam artışında ve ücretlerde yavaşlama görmediğimiz sürece verinin Fed'in daha uzun süreli yüksek faiz temasına destek olabileceğini düşünüyoruz. Fed üyelerinden gelen son açıklamalarda da 2023'te faiz indirimi beklentilerini azaltacak açıklamaların gelmeye devam ettiğini de not edelim. 3750 destek bölgesi üzerinde tutunma çabasının öne çıktığı S&P 500 endeksi dün günü %1.2 ekside, teknoloji endeksi Nasdaq %1.6 ekside, Dow Jones sınai endeksi %1 ekside ve Russell 2000 endeksi ise %1 ekside tamamladı. (Dolar bazında MSCI Dünya: %-1.1, MSCI EM: %+1, MSCI Türkiye ETF: %-7.9, BIST-100: %-7.5, Türkiye cds spread: +18 baz puan 528). Dolar endeksindeki yükselişler dikkat çekerken, yukarı baskının öne çıktığı ABD 2 yıllık tahvil faizi 10 baz puan, 10 yıllık tahvil faizi 3.5 baz puan yükselişle günü tamamladı. Piyasalarda tepki denemeleri görebilecek olsak da strateji raporlarımızda vurguladığımız gibi küresel risk barometresi olarak da izlediğimiz S&P 500 endeksinin tepe yaptığını ve 2023 yılının birinci çeyreğinde riskli varlıkların satış baskısı altında kalacağını ve tepki yükselişlerinin satış fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz. Bu doğrultuda bugün Euro Bölgesinde tepe görünümünü teyit etmesi beklenen öncü enflasyon verileri, ABD'de büyümeye yönelik sinyaller arayacağımız ISM hizmet endeksi ve tarım dışı istihdam verileri riskli varlıklar açısından önemli olacak. Tarım dışı istihdam verisi bugün 16:30'da açıklanacak. Bloomberg anketinde aralık ayı için 202.000 net istihdam yaratıldığı tahmin ediliyor. Bu rakam kasım ayına göre geride kalsa da halen işgücü talebinin güçlü kaldığına işaret ediyor. Fed'in takip ettiği enflasyon göstergesinin önemli bir girdisi olan ortalama saatlik ücretlerde ise yıllık %5, aylık %0,4 artış ile yüksek seyrin korunması bekleniyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İngiltere İmalat PMI (Aralık): Satın Alma Yöneticileri endeksi (PMI) ilk okuma ve nihai veri olmak üzere her ay iki kere açıklanır. Normal şartlarda PMI verisinin 50 seviyesinin üzerinde olması sektördeki genişlemeyi ifade ederken, 50’nin altında olması sektörde daralmanın olduğuna işaret eder. Sektör temsilcilerinden alınan bilgiler doğrultusunda güncel verilerden oluştuğu için önemli ekonomik göstergelerdendir. Son olarak Aralık ayına ait ön veri 50,4 seviyesinde açıklanmıştı. Aralık ayına ait nihai okuma verisinin de 50,4 seviyesinde açıklanması bekleniyor. Veri, açıklandığı saatte Sterlin’de harekete sebep olabilir. (12:30)

Euro Bölgesi Tüketici Güveni (Aralık): Tüketici güveni, tüketicilerin ülke ekonomisiyle ilgili eğilimlerini ve değerlendirmelerini ölçer. Tüketim alışkanlıkları ve gelecekteki harcama ve tasarruf eğilimleri hakkında bilgi verir. Veri ön yayın ve nihai veri olmak üzere her ay iki kere açıklanır. Kasım ayında -22,20 seviyesinde gerçekleşen nihai verinin Aralık ayı öncü verisinin -22,20 düzeyinde açıklanması bekleniyor. (13:00)

Euro Bölgesi TÜFE (Aralık): TÜFE, enflasyon değişimini ölçmek için kullanılan önemli bir veridir. İlk okuma ve nihai veri olmak üzere ayda iki kere açıklanmaktadır. Kasım ayının nihai verisi yıllık %10,1 artış gösterdi. Aralık ayı nihai verisinin yıllık %9,7 olması bekleniyor. Veri, Euro’da hareketliliğe sebep olabilir. (13:00)

ABD Tarım Dışı İstihdam (Aralık): Amerika’da her ayın ilk Cuma günü açıklanan tarım dışı istihdam verisi, ekonomik aktivitedeki artışı göstermesi bakımından Fed ve piyasa tarafından takip edilen önemli bir göstergedir. Açıklandığı döneme ait olarak tarım sektörü dışında istihdam edilen kişi sayısını gösteren verinin yükseliş göstermesi, ekonomik faaliyette yaşanan iyileşmenin göstergesi olduğu için ABD Dolarının değerini artıran bir unsur olarak kabul edilmektedir. Kasım ayında 263 bin açıklanan verinin, Aralık ayında 200 bin beklenti olan verinin beklenti üzerinde açıklanması halinde ABD Dolarının değerini artırabilir. (16.30)

ABD İşsizlik Oranı (Aralık): İşsizlik oranı, ekonomideki işsizlerin toplam işgücü içindeki payını göstermektedir. İşsizlik oranında yaşanan yükselme, ülke ekonomisinin gelişimi için istenmeyen bir durum olmakla birlikte ülke para biriminin de değer kaybetmesine neden olması beklenir. Kasım ayında %3.70 olarak açıklanan işsizlik oranının, Aralık ayında da 3.70% seviyesinde gelmesi bekleniyor. (16.30)

ABD Ortalama Saatlik Kazançlar (Aralık): Veri, çalışanların saatlik olarak kazandıkları ücrette yaşanan değişimi izler. Fed tarafından yakından takip edilen bir veridir. Veri en son Kasım ayında aylık bazda %0,60, yıllık %5,10 artış gösterdi. Kasım ayında aylık %0,40 yıllık %5,0 artış göstermesi bekleniyor. Veride artış yaşanması Dolar’da değer artışı yaratabilir. Aksi durumda ise Dolar’da değer kaybı izlenebilir. (16:30)

ABD Fabrika Siparişleri (Aralık) : Siparişler, gelecekteki bir tarihte alıcıya teslim edilecek olan mal veya hizmet anlaşmalarının durumunu göstermektedir. Sipariş oranlarında yaşanacak artışın, ticaret hadlerini yükseltecek olmasına bağlı olarak ülke para birimi üzerine olumlu etki yaratması beklenebilir. Kasım ayında %1.0 artan siparişlerin Aralık ayında -%0.8 azalış göstermesi bekleniyor. (18:00)

ABD ISM İmalat Dışı PMI (Aralık): Dört farklı göstergenin eşit ağırlıkta birleşimiyle oluşturulan ISM İmalat PMI, iş aktivitesi, istihdam, yeni siparişler ve tedarikçi teslimatlarının genel durumunu ölçmek için kullanılmaktadır. 50 değerinin altındaki değerler ekonomide yaşanan düşüşü gösterirken 50 üzeri değerleme ise ekonomideki genişlemenin işareti olarak kabul edilir. Kasım ayında 56,50 seviyesinde açıklanan verinin Aralık ayı beklentisi 55 seviyesinde bulunuyor. Verinin beklentilerden farklı bir sapma göstermesi halinde Dolar’da hareket gözlenebilir. (18:00)

Ekonomik Gelişmeler

Türkiye

Yıla rekorlarla giren borsada da satış dalgası dikkat çekti. BIST 100 endeksinde günlük kayıp yüzde 7'ye ulaştı ve ikinci kez devre kesti.

Cumhurbaşkanı Recep Tayyip Erdoğan belki seçim tarihini öne çekeceğiz. İfade etti.

Bakan Nebati tarafından yapılan açıklamada; orta gelirliye konut kampanyası çerçevesinde 4 milyon ila 5 milyon TL arasında olan kullanımlar için faiz/kar payı oranının 0,99 olacağı ifade edildi.

Cumhurbaşkanı Erdoğan, Rusya Devlet Başkanı Vladimir Putin ile gerçekleştirdiği telefon görüşmesinde, Türkiye'de bir doğalgaz merkezi kurulması yönünde altyapıyı güçlendirdiklerini ve bu konuda en kısa sürede yol haritasını tamamlayıp uygulamaya yönelik somut adımları atmayı hedeflediklerini söyledi.

ABD

Kansas City Fed Başkanı Esther George, faiz beklentisini yüzde 5’e yükselttiğini ve faizlerin enflasyonda istikrarlı bir düşüş görene dek bu seviyelerde kalması gerektiğini söyledi.

ABD’de özel sektör istihdamı Aralık’ta 235 bin arttı. Bloomberg anketine katılan ekonomistler istihdamın 150 bin artmasını öngörüyordu.

St Louis Fed Başkanı James Bullard, ABD ekonomisinin resesyona girmesi riskinin son haftalarda azaldığını ve 2023 yılında enflasyonda bir gerilemenin sağlanacağına inandığını söyledi.

Kansas City Fed Başkanı Esther George, faiz beklentisini yüzde 5’e yükselttiğini ve faizlerin enflasyonda istikrarlı bir düşüş görene dek bu seviyelerde kalması gerektiğini söyledi.

Atlanta Fed Başkanı Raphael Bostic, ABD ekonomisi için en büyük engelin enflasyon olduğunu belirterek; fiyatlarda gevşemeye rağmen hala yapılacak çok iş var. İfadelerinde bulundu. Fed enflasyonu yenmek için kararlı olmaya devam ettiğini ifade etti.

Avrupa

Almanya ve Norveç, yenilebilir enerji alanında iş birliğinin güçlendirilmesine ilişkin ortak bildiriye imza attı.

Euro Bölgesi'nde Üretici Fiyat Endeksi (ÜFE), enerji fiyatlarındaki artışın etkisiyle Kasım ayında yıllık bazda yüzde 27,1 yükseldi.

Almanya'nın ihracatı, azalan tedarik zinciri sorunlarına rağmen yüksek enflasyonun Avrupa ve ABD’den gelen zayıf taleple Kasım 2022’de yüzde 0,3 gerileyerek beklentilerin altında kaldı.

EBRD Akkim'e Türkiye’nin ilk yerel epoksi reçine üretim tesisinin kurulmasını finanse etmek üzere 15 milyon euro tutarında kredi sağlayacak.

Avrupa Merkez Bankası (AMB) Yönetim Konseyi Üyesi Francois Villeroy de Galhau faiz artış döngüsünün yazın bitmesi gerektiğini söyledi. Villeroy faizlerde zirvenin neresi olacağını belirlemek için erken olduğunu belirtti.

Asya

Çin Merkez Bankası yıl sonuna doğru artan nakit talebini karşılamak için piyasaya verdiği likiditeyi geri çekmeye başladı.

Petrol

ABD ham petrol stokları 1,694 milyon varil açıklandı. Beklenti 1,154 milyon varil idi.

Rusya

Rusya Devlet Başkanı Putin, Ortodoksların Noel dönemi nedeniyle Ukrayna’da geçici ateşkes uygulanması talimatı verdi.

Forex Yorumları

Altında Şahin Fed baskısı

ABD'de veri akışı açısından yoğun bir gündem vardı. ABD’de özel sektör istihdamı Aralık’ta 235 bin arttı. Bloomberg anketine katılan ekonomistler istihdamın 150 bin artmasını öngörüyordu. Beklentilerin üzerinde gelen veri Fed'in faiz artışına gidebileceği beklentisi güçlendi. Güçlenen beklenti dolar endeksini güçlendirmesiyle altın fiyatları geri çekildi. Diğer taraftan St Louis Fed Başkanı James Bullard, ABD ekonomisinin resesyona girmesi riskinin son haftalarda azaldığını ve 2023 yılında enflasyonda bir gerilemenin sağlanacağına inandığını söyledi. Atlanta Fed Başkanı Raphael Bostic, ABD ekonomisi için en büyük engelin enflasyon olduğunu belirterek; fiyatlarda gevşemeye rağmen hala yapılacak çok iş var. İfadelerinde bulundu. Fed enflasyonu yenmek için kararlı olmaya devam ettiğini ifade etti. Tüm bu gelişmelerin ardından dolar endeksi analizin yazıldığı sırada 105,30 seviyesinden işlem görmektedir. Güçlenen dolar endeksi karşısında altın fiyatlarında geri çekilme hareketi devam etmektedir. Bugün ABD'de tarım dışı istihdam verisi açıklanacak.

Teknik Analiz: Ons altında ana yön yukarı olmaya devam etmektedir. Açıklanan veriye bağlı olarak dolar endeksinde geri çekilme oluşması halinde 1860 seviyesi direnç olarak izlenebilir. Buna karşın açıklanan veriye bağlı olarak dolar endeksinde güçlenme olması halinde 1806 seviyesi destek olarak izlenebilir.

Destekler:1833/1806/1786

Dirençler:1860/1880/1900

Petrol haftayı 75$ üzerinde kapatabilir mi?

Petrol baskılandığı haftayı kapatmaya hazırlanıyor. IMF Başkanı’nın 2023 yılına ilişkin resesyon endişelerini artıran konuşmasına ek olarak Dolar Endeksinin güç kazanması ve Çin’den gelen PMI verileri petrol fiyatlarını baskılayan temel etkenler oldu. Dün açıklanan ABD ADP Özel Sektör İstihdam Değişimi’nin 235 Bin seviyesinde olarak 150 Bin olan piyasa beklentisinden daha yüksek bir seviyede gerçekleşmesi petrol fiyatlarında hafif bir geri çekilmeye sebep oldu. ABD Ham Petrol Stokları ise 30 Aralık haftasında 1,694 Milyon varil artış gözüktü. Piyasa beklentisi ABD Ham Petrol Stoklarının 1,154 Milyon varil artması yönündeydi. Piyasa bugün ABD Özel Sektör İstihdam Değişimi verisini ve ABD İşsizlik Oranını yakından takip ediyor olacak.

WTI Teknik Analiz: WTI haftanın son işlem gününde 75 $ seviyesinin altında fiyatlanıyor. 75,98 seviyesi yukarı yönlü bir harekette direnç seviyesi olarak takip edilebilir. 72,59 seviyesi destek bölgesi olarak izlenebilir.

Destekler: 73,33 / 72,59 / 71,21

Dirençler: 75,98 / 79,66 / 80,44

BRENT Teknik Analiz: Brent Petrol 22 günlük ortalaması 80,80’in ve 50 günlük ortalaması 86,95’in altında fiyatlanıyor. Günlük ortalamaların altında kalmaya devam etmesi halinde Brent Petrolde baskı devam edebilir. Günlük ortalamalar direnç seviyesi olarak izlenebilecekken, 77,95 seviyesi destek seviyesi olarak dikkate alınabilir.

Destekler: 77,95 / 73,64 / 71,29

Dirençler: 80,80 / 86,95 / 89,91

EURUSD’da Güçlü İstihdam ve Fed Baskısı

EURUSD paritesi, geçtiğimiz gün istihdam verileri ve Fed üyelerinden gelen şahin tondaki mesajlarla sert geri çekilme yaşadı. ADP Özel Sektör İstihdam 235 bin kişi olarak açıklandı. Sektörel bazda madencilik sektöründe 14.000 istihdam kaybı olurken, inşaat sektöründe 41.000 kişi iş piyasasına katıldı. Hizmet sektöründe ise eğlence ve turizmde 123.000 kişi istihdama katıldı. Ticaret ve ulaşım hizmetleri sektöründen ise 24.000 kişilik çıkış oldu. Beklenti olan 150 binin üzerinde gelen rakam dolar endeksi (DXY)’de yukarı yönlü bir baskı oluşturdu. Fed üyelerinden Bostic ve George’dan gelen açıklamalar da paritenin üzerinde negatif bir görünüm yarattı. Bostic “Yetkililer enflasyonun üstesinden gelmeye kararlı. Enflasyon, ABD ekonomisine en büyük ters rüzgar” dedi. George “ Fed'in bilanço küçültmeye devam etmesi çok önemli. Faiz artışları sona erdiğinde faiz oranlarını yüksek tutmak kilit nokta olacak .Fed faizleri 2024'e kadar yüksek tutacak” açıklamalarını yaptı. Veri akışı açısından yoğun günde Euro bölgesinde TÜFE ve Perakende Satışlar verisi açıklanacak. ABD tarafında ise Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar verileri takip edilecek.

EURUSD paritesi bir süredir seyrettiği 1.060 bandının aşağısına sarktı. Analiz yazılırken, 1.051 seviyesinde bulunan paritede 1.05’in altında satış baskısı artabilir. Paritenin teknik göstergelerinde negatif hava sürerken, paritenin 1.05 seviyesinin üzerinde kalamaması halinde 1.042 seviyesi takip edilebilir. Paritenin yeniden pozitif bir görünüm kazanabilmesi için 1.060 seviyesi önemli gözüküyor.

Destekler: 1.050/1.042/1.022

Dirençler: 1.060/1.080/1.011

DolarTL'de pozitif hava hakim

Dün ABD’de özel sektör istihdamı açıklandı. Beklenti istihdamın 150 bin artması yönündeyken 235 bin arttı. ABD şirketleri, küçük ve orta ölçekli işletmelerin etkisiyle Aralık ayında beklenenden daha fazla istihdam sağladı ve ücret artışını destekleyen güçlü işgücü talebine işaret etti. Fed yetkililerinden faiz ve enflasyona ilişkin mesajlar gelmeye devam ediyor. Kansas City Fed Başkanı Esther George, faiz beklentisini yüzde 5’e yükselttiğini ve faizlerin enflasyonda istikrarlı bir düşüş görene dek bu seviyelerde kalması gerektiğini söyledi. St. Louis Fed Başkanı James Bullard ise yeni yılda enflasyon cephesinde rahatlama olabileceğini kaydetti. Bugün ise ABD tarım dışı istihdam verisi açıklanacak. DolarTl’de uzun süredir izlediğimiz bant aralığı olan 18,40 - 18,65’ in üzerinde fiyatlamaları izliyoruz. Dolar endeksi DXY ılımlı olarak 105,1 ABD 10 yıllık tahvil faizi ise 3,71 seviyesinde bulunmaktadır.

Teknik Analiz: USDTRY paritesi ana resimde yükselen kanal içerisinde hareketini sürdürüyor. Geniş bant aralığı olarak ekim ayından itibaren izlediğimiz 18,77 ve 18,40 bant aralığının üstünde ılımlı pozitif hareketini sürdürmektedir. Teknik olarak yatay direnç seviyesi 18.66 üzerinde yakın direnç olarak 19.00 seviyesini takip ediyoruz. Aşağı yönlü harekette 18.40 seviyesinin aşağısında 18.22 seviyesi destek olarak izlenebilir.

Destekler: 18.40 \ 18.22 \ 17.97

Dirençler: 18.77 \ 19.00 \ 19.40

EURTRY Teknik Seviyeler

Destekler: 19.47 \ 19.20 \ 18.92

Dirençler: 19.90 \ 20.40 \ 20.72

Viop Kontratları

Endeks Kontratı

BİST 30 VIOP endeksinde spottaki kanalın destek seviyesinin aşağı yönlü kırılmasıyla birlikte satışlar derinleşti. Bugün aşağı yönlü hareketin devam etmesi durumunda spottaki 5400 seviyesi takip ediliyor olacak. 5400 seviyesi aşağı yönlü kırılmadığı sürece satışlar sınırlı kalabilir. Olası tepki alışlarının görülmesi durumunda ise spottaki 5700 seviyesi yukarı yönlü hareketin devamı açısından önemli olacak. Kontratta 5400 seviyesi kısa pozisyonlar açısından tekrardan önemli hale geldi.

Spot Endeks teknik seviyeler (Dayanak varlık)

Dirençler: 5640 / 5700 / 5800

Destekler: 5500 / 5400 / 5300

Dolar Kontratı

DolarTL uzun süredir izlenen 18,40-18,77 bant aralığındaki yatay hareketine devam ediyor. Gün içi işlemler oldukça düşük bir hacimde gerçekleşiyor. Aşağı yönlü harekette mevcut seyir için 18.22 seviyesi kalıcı bir şekilde kırılmadıkça kısa pozisyonlar uygun görünmüyor. Kontratta spottaki 18.40 seviyesi stop loss alınarak uzun pozisyonlar takip edilebilir.

Spot DolarTL teknik seviyeler (Dayanak varlık)

Destekler: 18.40 \ 18.22 \ 17.97

Dirençler: 18.77 \ 19.00 \ 19.40

Ons Altın Kontratı

Ons altın VIOP kontratında 1840 seviyesi üzerinde kaldığı sürece mevcut uzun pozisyonlar korunabilir. Geri çekilmeler alım fırsatı verebilir. 1860 seviyesi üzerinde kapanışlar olması halinde ilave uzun pozisyonlar eklenebilir.

Spot Ons altın teknik seviyeler (Dayanak varlık)

Destekler:1833/1806/1786

Dirençler:1860/1880/1900

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

• The BIST suffered harsh sell-offs, mostly as leveraged investors had to adjust their margins by selling their stocks, which triggered panic selling across the board. While we are envisaging reactionary buying at the opening of the session, redemptions out of equity funds may drag down the index to the red later in the day. The internal political ambiguity did little to calm the nerves as well, as Turkey seems to be heading into early elections, with the most likely date appearing to be May 14th, 2023, as opposed to the previously planned June 18th, Presidential elections.

• There is no need really to detail how the sectors fared, because everything was once again indiscriminately sold-off.

• Today, we expect the BIST to open with positively after yesterday’s harsh sell-offs, and view the closing of margin calls as a buying opportunity.

• As of yesterday’s close, the TRY is trading flat against the USD at 18.77, and against the Euro at 19.75, whereas the DXY has climbed a tad to 105.20. The 2r rates rose slight by 3bps to 9.36%, whereas the 10yr yields fell by 10bps to 8.57%. The CDS rose by 19pts yesterday to 529.

• On the commodity front, Brent is recovering from its recent slump, and trading higher at USD 79.30, and both ounce and gram GOLD prices have also pared yesterday’s 1% sell-offs to trade higher at USD 1838 and TRY 1109, respectively.

• The better-than-expected ADP figures yesterday did little to appease investors, as it strengthened the case for the Fed to continue with its aggressive rate hikes. NFP will give the real colour as to the tight labour market evolution today. ADP’s calculation change did not help the two indicators to provide even similar directions.

• Federal Reserve Bank of St. Louis President James Bullard said interest rates are getting closer to a high enough level to bring down inflation, suggesting he’s comfortable with policymakers’ projections of how much further they will hike this year. “The policy rate is not yet in a zone that may be considered sufficiently restrictive, but it is getting closer.”

• Russia has called for a ceasefire in Ukraine between Jan 6-7 due to Orthodox Christmas.

• Last week, Foreigners were net Seller of USD 54mn Stocks, but net Buyers of USD 53mn Bonds. News regarding banks asking for reasons in their clients’ FX transfers to abroad definitively does not help foreign portfolio inflows at all.

• President Erdogan will be attending the Turkey Sovereign Wealth Meeting today.

NEWS FLOW:

• EREGL: Arcelor disclosed that it sold 2% of stake in Eregli Demir ve Celik Fabrikalari TAS. The company had held a 5% stake in the company before the transaction.

• The banking watchdog BRSA has increased the maximum instalment limitation on refurbished mobile phones from 6 months to 12 months. Also the maximum price for new phones to be eligible for 12 months of consumer loans has been increased from TRY5k to TRY12k. The news could be perceived slightly positively on TKNSA, TCELL and TTKOM.

• FRIGO: Disclosed that it has obtained a €1,416,038 contract with a foreign client, with total exports accruing to €23.5mn in 2023.

• MERKO: Disclosed that with regards to its capital increase, €3.5mn will be from leasing, and the remaining €2.243mn from internal financing.

AGENDA:

• On the local front, the Cash Budget Balance will be released, whereas on the international front, the US NFP figures will be the most compelling data flow (Cons. +203k), as well as the Employment Figures, and the Eurozone will be disclosing the CPI figures

TFG Istanbul Menkul Değerler A.Ş.

www.tfgistanbul.com/arastirma-raporlar

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dün sert satışlarla karşılaşan endeks orta vadeli yükselen kanalın dışına çıkarak bu kanaldan uzaklaştı. Aynı şekilde aylık ortalamasından

da uzaklaşan endeks, 50 günlük ortalamasına kadar düşüşünü sürdürebilir ki seviye olarak 4.900 bölgesi izlenebilir. Ara ve ana destekler de

sırasıyla 5.015 ve 4.784 seviyesineyken, olası tepki alımlarında tekrar toparlanma yaşanması için 5.222 seviyesinin üzerinde kalıcılık sağlanması

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Önceki gün açıklanan tutanaklar çok ciddi bir baskı yaratmasa da Fed’in duruşunun şahin kalmaya devam ettiğini bir kez daha teyit etmiş oldu. Makroekonomik veriler ise Fed’i haklı çıkarır nitelikte. Bu noktada dün ADP özel sektör istihdam rakamı piyasa beklentisinden çok daha güçlü bir tablo ortaya koyarken haftalık işsizlik maaşı başvurularının ise geri çekildiğini gördük. Kuvvetli faiz artırımlarına karşın enflasyonu besleyen unsurlardan biri olan istihdamın güçlü kalmaya devam etmesi Fed’in para politikası duruşunun yakın gelecekte değişmesinin kolay olmadığına işaret ediyor. Tüm bunlar ABD endeksleri üzerinde baskı yaratmayı sürdürürken üç ana endeks de günü eksi bölgede noktaladı. Teknik açıdan baktığımızda ise görüşümüz değişmiş değil. Bu noktada S&P 500 endeksinde 3870 puanın üzerinde arka arkaya kapanışlar yapılmadan kısa vadede zayıflığın ortadan kalkmasını beklemiyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri