Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Son günlerde, Fed’in faiz kararının öncesi ve sonrasında dolar lehine fiyatlamalar görüldü. Dün, Avrupa Merkez Bankası'nın yılın ilk faiz kararında beklentiler doğrultusunda indirim yapmasıyla Euro lehine tepkiler gözlendi. Bu tepkiler, 1.0470 direnci yakınlarına kadar sürdü. Ancak, tepkiler gün genelinde kalıcılık sağlamayarak, gün içerisinde yükselişlerin bir kısmı geri verildi.

Gün sonuna doğru ise Trump’ın tekrar ettiği tarifelerle ilgili konuşmaları ve gümrük vergileri için olası tarih verilmesi, güçlenen dolar etkisiyle paritede düşüşlere neden oldu ve parite 1.0388 seviyesinden kapanış yaptı.

Bugün, haftanın son işlem gününde Asya seansında hafif dolar lehine satışlar devam ediyor. Şu an 1.0354 seviyesinde fiyatlanan paritede, dolar lehine hareketlerin devamında ilk destek 1.0340 seviyesinde bulunuyor. Euro lehine tepkiler ve yükselişler için ise destek üzerinde kalıcılık sağlanması gerekmektedir.

Destekler: 1.0340 - 1.0220 - 1.0100

Dirençler: 1.0470 - 1.0600 - 1.0700

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın son işlem gününe girerken içeride ana konu başlığını kredi derecelendirme kuruluşu Fitch’in Türkiye’nin kredi notu ve görünümüne dair yapması beklenen güncelleme oluşturuyor. Hatırlanacağı gibi Eylül ayında yaptığı revizyon ile Türkiye'nin kredi notunu B+'dan BB-'ye yükselten kurum, görünümü ise durağan olarak belirlemişti. Arka arkaya iki kere not artırımına gidilmiş olmasının yanında daha önce pozitif olan görünümün durağan olarak belirlenmesi notta revizyona gidilme ihtimalini azaltıyor. Ortalama piyasa beklentisi de notta ve görünümde değişikliğe işaret etmiyor. Son açıklamasında 2025 sonu enflasyon tahminini %21 olarak duyuran Fitch’in büyüme beklentisi %2,8, cari açık/GSYH oranı beklentisi ise %1,7 seviyesinde bulunuyor. Kurumun önümüzdeki dönemlerde bu göstergelere dair beklentileri notu ve görünümü şekillendirecektir. Hatırlanacağı gibi geçen hafta güncelleme yapması beklenen bir diğer kredi derecelendirme kuruluşu Moody’s artırım beklentilerine karşın değerlendirme tarihini pas geçmişti. Yurt dışında ise Fed’in tercih ettiği enflasyon göstergesi PCE endeksi TSİ 16.30’da açıklanacak. Fed’in önceki gün sonuçlanan FOMC toplantısı sonrasında yayımladığı metinde "Enflasyon, komitenin %2 hedefine doğru ilerleme kaydetti" ifadesini metinden çıkararak yerine "Enflasyon hâlâ bir miktar yüksek seyrediyor" ifadesini eklemesi enflasyona dair soru işaretleri yaratmıştı. Bu açıdan bakıldığında PCE endeksinin ortaya koyacağı tablonun haftalık kapanışta belirleyici olacağını düşünüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

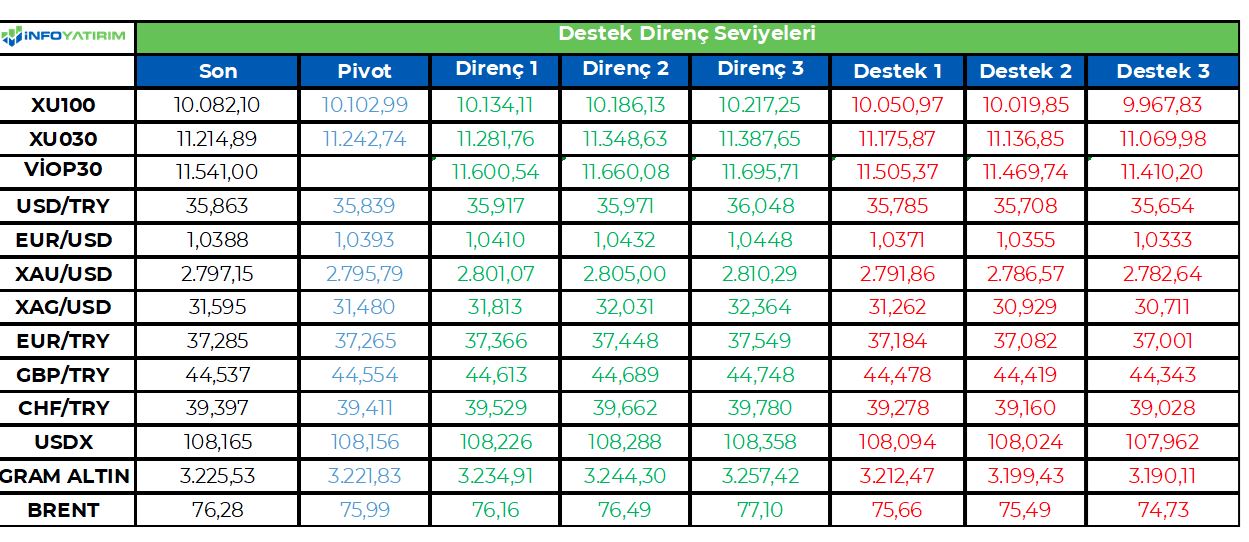

BİST100 endeksi, geçtiğimiz işlem gününü yatay tamamladı. Vade sonu olması nedeniyle endekste volatilite yükselebilecekken, 10.200 seviyesine kadar gelen alımların tepki alımları olabileceğini düşünmekteyiz.

Hafta sonu riskinin alınmaması algısı, bu gece açıklanması beklenen Fitch kararı ve açıklanan bilançoların etkileri ile endekste kar realizasyonları görülebilir.

BİST100 endeksinde TL bazında 10.100 seviyesi pivot, 10.135 - 10.185 - 10.215 seviyeleri direnç, 10.050 - 10.020 - 9.965 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 283,8 - 285,3 - 286,2 seviyeleri direnç, 281,5 - 280,6 - 279,2 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12788/blobid1738249593189.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

FED önceki gün sonuçlanan faiz kararı toplantısında politika faizini piyasa beklentilerine paralel %4,25 - %4,50 aralığında sabit tuttu. Powell politika faizinde değişikliğe gitmek için ‘acele’ etmeyeceklerini vurguladı. FED aralık ayında gerçekleştirdiği son toplantısında benimsediği ‘temkinli’ duruşu son toplantısında da değiştirmediği görüldü. Temkinli duruşun arkasında yatan neden uygulanmaya başlanan korumacı Trump politikaları ve güçlü gelen ABD Makro verileri . FED’in faiz indirim patikasında yolun seyri iki değişkene bağlı olacak.

Fed Eylül ayından bu yana üst üste 3 toplantıda toplam 100 baz puan faiz indirmişti. Eylül'de 2025 için dört faiz indirimi öngören Fed yetkilileri 2025 beklentilerini Aralık toplantısında iki faiz indirimine çekmişti. FED’in bekle-gör stratejisine geçmesi ve bir süre izlemede kalması muhtemel. Fiyatlama dinamiklerinde ise Trump’ın küresel çapta getirmeyi planladığı ek gümrük vergilerinin ve göçmen politikalarının derecesi makro verilerin bir adım önünde ilerliyor. Cumhuriyetçilerin ajandasında bu iki politikanın öncelik taşıması ise olası enflasyonist etkileri ve ticaret savaşları belirsizliğinin masada kalmasına neden oluyor.

Diğer büyük merkez bankaları ise faiz indirim patikasında yollarına devam ediyor. Önceki gün Kanada Merkez Bankası, ABD gümrük vergisi tehdidinin ortaya çıkması nedeniyle art arda altıncı kez faiz oranlarını düşürdü ve bilanço küçültmeye son verdi. İsveç Merkez Bankası ise yüksek enflasyonla mücadelesinin ardından zayıf ekonomiyi sebep göstererek politika faizini altıncı kez 25 baz puan düşürdü. Dün Avrupa Merkez Bankası da bu zincire katılarak politika faizini 25 baz puan düşürdü. Toplantı sonrası açıklamalarda temkinli duruş görüldü. Önümüzdeki dönemde de verilere dayalı karar alınacağı vurgulanırken, bankanın önden belirlenmiş bir patikada hareket etmediğinin altı çizildi.

Zorlanan ekonomiler, borçlanmayı ve harcamayı daha cazip hale getirmeye çalışıyor. Bu sayede piyasadaki talebin artmasını ve ekonomik aktivitenin canlanmasını bekliyorlar. Enflasyon tehdidinin azaldığı bir noktada alan kazanan ülkelerin merkez bankaları, faiz indirim patikasında yol alıyorlar. Amerika Merkez Bankası enflasyonun mevcut seviyesine göre reel getiri sunmaya devam ediyor. Faiz indirimleri için alana sahip olmasına rağmen güçlü ekonomi ve Trump politikalarının belirsizliği mevcut duruşunun devam etmesine neden oluyor. Bu sebeple dolar talebi gücünü korumaya devam ediyor.

Dün makro veri tarafında, ABD ekonomisinin 4. çeyrek öncü büyüme verileri açıklandı. ABD 2024'ün 4. çeyreğinde yüzde 2,3'le yüzde 2,7'lik beklentinin altında büyüdü. Önceki çeyrekte büyüme yüzde 3,1 olmuştu.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD vadelileri yüzde 0,1-0,5 aralığında artı. Asya’da ise Çin, Hong Kong piyasaları kapalı, Japonya %0,3 artı. ABD 10 yıllık tahvil faizi %4,54, Dolar Endeksi 108,2, ons altın 2.795 Usd civarında işlem görüyor.

İç tarafta, enflasyon düşüş hattında ilerlerken enflasyon beklentilerindeki iyileşme olumlu seyri destekleyici unsur olmaya devam ediyor. Dün açıklanan Ekonomik Güven Endeksi ocakta bir önceki aya göre yüzde 0,8 artışla 99,7'e yükseldi. Beklentilerde yaşanan olumlu yönde değişimin enflasyon ile mücadelede hız kazanılmasında etkili olabileceğini düşünüyoruz.

Hazine ve Maliye Bakanı Mehmet Şimşek, yapısal reformlara hız kazandıracaklarını belirterek, 2025 yılında maliye politikasının daha sıkı olacağını söyledi.

Bugün akşam Fitch gözden geçirme kararını açıklayacak. Not görünümünde iyileşme yapması bekleniyor. Eğer kredi not artışı kararı gelirse sürpriz pozitif etki yaratabilir.

Usd/TL:

FED temkinli duruşunu sürdürme kararı aldı. 2024 yılının son çeyreğinde toplamda 100 baz puan faizi indirimine gitmesi ardından bekle-gör sürecine geçti. Mevcut faiz politikası enflasyonla mücadelede yeterli gözükse bile Trump politikalarının belirsizliği devam ediyor. Politikaların derecesi enflasyon endişelerinin belirleyicisi olabilir.

Karar ve Powell sonrası piyasa fiyatlaması benzer şekilde kaldı. Bundan sonrası en çok Trump’ın alacağı kararlara, biraz da makro verilere bağlı olarak şekillenecek.

Dolar Endeksi 107,8 civarında işlem görüyor. Teknik olarak 107,3 altında fiyatlamalar da Dolar talebi azalabilir. Talepte ana belirleyici Trump ve uygulamak istediği politikalar belirleyici olacak.

İç tarafta, TCMB faiz kararı ve Moody’s’in kredi notunu değiştirmemesi sonrası gözler Cuma günü Fitch’in not güncellemesinde. Olası not artışı olumlu etki yapabilir.

Türkiye Cumhuriyet Merkez Bankası (TCMB) toplam rezervleri, 24 Ocak haftasında bir önceki haftaya göre 4 milyar 257 milyon dolar artışla 167 milyar 560 milyon dolara çıktı. Rezervler de güçlenme devam ediyor.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün başlatılmış olması TL’nin gücünü zaman içinde biraz azaltabilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 35,85 civarında işlem görüyor. Aşağıda 35,50 ve 35,00; yukarıda 36,00 ve 36,50 öne çıkan teknik seviyeler

TL Tahvil/Bono:

Yılın genelinde tahvil faizlerinin aşağı yönde ilerlemesini bekliyoruz. Sabit getirililer yatırımı için iyi bir sene olabilir. İkinci konu ise ortaya çıkacak potansiyelden ne oranda yararlanılacağı. Bunun için verim eğrinin kısa, orta, uzun tarafında olmak üzere neresinde olunacağının kararı. Potansiyel getiri - risk dengesi ile risk iştahı arasında optimum nokta tayin edilmeli.

Türkiye Cumhuriyet Merkez Bankası (TCMB), haftalık menkul kıymet istatistiklerine göre yabancı yatırımcılar 24 Ocak haftasında 382,9 milyon dolar tahvil alımı gerçekleştirdi.

Kredi derecelendirme kuruluşu Fitch, 2025 yılı için Türkiye’ye dair ilk raporunu bugün açıklaması bekleniyor. Piyasa genel beklentisi BB- olan not görünümün ‘durağan’dan ‘pozitif’e çıkarılacağı yönünde. Not değişimi ise beklenmiyor.

Globalde, FED yeni bir şey söylemedi. 10 yıl vadeli ABD tahvil faizi yüzde 4,54 seviyelerinde. Trump politikalarının derecesinin ana yön için belirleyici olacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 1 baz puan düşüş ile %38,09 ve 40 baz puan azalış ile %26,91 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 bölgesi üzerindeki sıkışık seyrin devamı piyasadaki güç kaybına işaret ediyor...

Perşembe günü yatay bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi kapanışı %0,05'lik artışla 10,082 puandan yaptı.

Genel olarak baktığımızda, 10,000 bölgesi üzerindeki tutunma çabalarının devam ettiğini söyleyebileceğimiz piyasada, yukarı yöndeki denemelerin de yeterince güçlenemediğini görüyoruz. Gün boyunca yatay bir band içinde sıkışık bir seyir izleyen piyasada yukarı yöndeki çabalar başarısız kalırken, son dönemin öne çıkan sektör endekslerindeki XBANK Endeksindeki güç kaybı dikkat çekiyor.

Önümüzdeki sürece baktığımızda ise, öncelikle 10,150 olmak üzere, esas olarak 10,250 bölgesini ana direnç olarak takip etmeye devam ediyor ve 10,250 bölgesi üzerinde kalıcı hareketler oluşmadıkça yukarı yöndeki denemelerin kalıcı olmasını beklemiyoruz.

Aşağı yönde ise, 10,000 puanı önemli bir psikolojik destek eşiği olarak izliyoruz. 10,000 seviyesi üzerinde tutunmayı başaramayan hareketlerde ise, piyasadaki güç kaybının belirginleşmesi ve satıcılı seyrin ilk etapta 50 günlük üssel ortalamanın bulunduğu 9,840 bölgesini hedefleyebileceğini düşünüyoruz.

Eur/Usd:

ECB, Ocak ayı toplantısında beklentilere paralel mevduat faizini 25 baz puanlık indirimle yüzde 2,75'e düşürdü. Böylelikle Avrupa Merkez Bankası art arda beşinci kez faiz indirimine devam etti.

Toplantı sonrası açıklamalarda temkinli duruş görüldü. önümüzdeki dönemde de verilere dayalı karar alınacağı vurgulanırken, bankanın önden belirlenmiş bir patikada hareket etmediğinin altı çizildi.

Önceki gün FED faiz toplantısında piyasa beklentilerine paralel faizde değişikliğe gitmeyerek temkinli duruşunu devam ettirmişti. Avrupa da görülen zayıf ekonomik büyüme, ticaret gerilimleri riski Piyasalarda faiz indirim beklentilerinin korunmasına neden oluyor. Enflasyonun ise şimdilik bir risk teşkil etmemesi, ECB’nin faiz indirimlerine devam etme olasılığını artırıyor..

ABD ile Avrupa arasında uygulanan para politikası hızına bağlı olarak faiz farkı açılmaya devam ediyor. Bu durum Eur üzerinde bir baskı unsuru olarak karşımıza çıkıyor.

Dolar Endeksi’nde teknik olarak 107,8 seviyesi destek noktası olarak takip edilebilir. 107,3 altı fiyatlamalar Eur lehine sürecin devamını-güçlenmesini işaret edebilir. 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.

Bu sabah 1,038 seviyesindeki paritede 1,035 ve 1,03 seviyeleri gün içi destek; 1,041 ve 1,038 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı negatif seyir izleyebilir.

Gbp/Usd:

Dün beklentilere paralel Avrupa Merkez Bankası gösterge faiz oranlarını 0,25 puan düşürdü ve yüzde 2,75 olarak belirledi. Sonraki süreç için makro veri odaklı karar alacakları vurgulandı. İngiltere Merkez Bankasının faiz kararı 6 Şubat’ta alınacak. Piyasalarda 25 baz puanlık faiz indirimi yapılacağı beklentisi ağırlık kazanmış durumda.

Dolar Endeksi’nde teknik olarak 107,8 seviyesi destek noktası olarak takip edilebilir. 107,3 altı fiyatlamalar Eur lehine sürecin devamını-güçlenmesini işaret edebilir. 107,3 seviyesi üstünde dolar talebi gücünü koruyabilir.

Bu sabah 1,242 seviyesinde bulunan paritede 1,24 ve 1,236 seviyeleri gün içi destek; 1,247 ve 1,251 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı negatif seyir izleyebilir

Altın:

FED, faiz indirimlerine Trump belirsizliği ve güçlü ABD makro verileri sebepleri ile bir süre bekle-gör politikası izleyeceğini belirtti. Diğer taraftan büyük merkez bankaları faiz indirim patikasında yol almaya devam ediyor. Dün de benzer bir karar Avrupa Merkez Bankası tarafından alındı. Beklentilere paralel Avrupa Merkez Bankası gösterge faiz oranlarını 0,25 puan düşürdü ve yüzde 2,75 olarak belirledi.

Sıkılaşmanın azalması altın fiyatlarına olumlu etki yapmaya devam ediyor. Diğer taraftan Trump’ın gündeminden düşmeyen ek gümrük vergileri yaptırımları ise belirsizliklerin devam etmesini sağlıyor. Dinamikler altın lehine sonuç ürettikçe altın talebi gücünü korumaya devam ediyor.

Altın 2.750 Usd üzerinde kaldıkça yukarı istek sürdürebilir. Teknik olarak 2.715 Usd üzeri fiyatlamalarda 2.800 Usd ilk hedef olarak karşımıza çıkıyor. 2.800 Usd üstünde kalıcılık halinde 2,800-3000 Usd bant aralığına geçişe neden olabilir.

Bu sabah 2.795 Usd seviyesindeki ons altında 2.770 ve 2.755 Usd seviyeleri gün içi destek, 2.800 ve 2.790 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, Önceki gün FED’in faiz patikasına dair bir yönlendirme yapamadığını, Trump’ı işaret ettiğini izledik. Powell, önce Trump politikalarının netleşmesini ihtiyaç olduğunu, FED politikasının buna göre şekilleneceğini dile getirdi.

Piyasa FED’den yeni bir şey duymayınca fiyatlama davranışını majör değişim göstermedi. Bundan sonrası Trump politikalarının derecesine bağlı olarak şekillenebilir.

Teknik resimde yüzde 4,50 üzerinde ABD 10 yıllık tahvil faizinde destek noktası olarak takip edilebilir.

İç tarafta, kredi derecelendirme kuruluşu Fitch’in, 2025 yılı için Türkiye’ye dair ilk raporunu 31 Ocak’ta açıklaması bekleniyor. Piyasa genel beklentisi BB- olan not görünümün ‘stabil’den ‘pozitif’e çıkarılacağı yönünde. Not değişimi ise beklenmiyor.

Türkiye 5 yıllık CDS 258 ile günü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda +1 ile +4 cent; orta vadelilerde 15 ile 27 cent; uzunlarda +47 ile +51 cent değişim oldu. Faizler ise sırasıyla 4,63%, 6,93% ve 7,96 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

24 Ocak haftasında TCMB’nin swap hariç net rezervlerindeki 3,5 milyar $’lık artış, yurtdışı yerleşiklerin 383 milyon $’lık DİBS alımı ve DTH’lardaki 600 milyon $’lık artış öne çıkıyor. Haftalık hareketleri şöyle sıralayabiliriz: Parite etkisinden arındırılmış DTH kurumsalların 695 milyon $ alışları, bireysellerin 108 milyon $ satışları ile yaklaşık 600 milyon $ artış gösterdi. Bununla beraber, 29 Mart haftasından bu yanabakıldığında döviz mevduatlar 27,4milyar $ gerilerken, bunun 14,3milyar $’ı bireysellerden, 13,1 milyar $’ı ise kurumsallardan kaynaklandı. KKMhaftalık 26 milyar TL (0,85 milyar $) çıkışla 1,02 trilyon TL’ye geriledi. KKM hesaplarında Ağustos 2023’te ulaşılan tepe noktadan çözülme 2,39 trilyon TL’ye (107,7 milyar $’a) ulaşmış durumdadır. DTH + KKM’nin toplam mevduat içerisindeki payı ise %40,2’den %40,1’ye azalış göstermiştir. DTH ve KKM hesaplarının toplam mevduat içindeki payı Ağustos 2023’te %68,4 seviyesindeydi. TLmevduatlarhaftalık135milyar TL artış göstererek yaklaşık 12,6trilyon TL seviyesine yükselmiştir. Yabancıpara krediler de haftalık yatay kalırken, Mart sonundan bu yana %29’lukartışla 38,4milyar $ gelişim göstererek 171,6milyar $’a ulaştı. Yıllıklandırılmış 13-haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler %25,6’dan %24,5’e gerilerken, tüketici kredileri ise %42,9’dan %40,8’e düşüş gösterdi. Yurtdışı yerleşiklerin 24 Ocak ile biten haftada DİBS’te 383 milyon $’lık alışlarıyla stok değer yaklaşık 20,6 milyar $ olurken, hisse senetlerinde ise 345 milyon $’lık alım gerçekleşti ve stok değeri 34,2milyar $ oldu. 24Ocakhaftasında brüt rezervler 163,3 milyar $’dan 167,6 milyar $’a artış gösterdi. Aynı haftada net rezervler ise 71,5 milyar $’dan 2,2 milyar $ artış göstererek 73,7 milyar $’a artış gösterdi. Swap hariç net rezervler de 3,5 milyar $ artış göstererek 63 milyar $’a yükseldi. Böylece, sene başından beri swap hariç net rezervlerdeki artış tutarı 19,2 milyar $’a ulaşmış oldu. Swap hariç net rezervlerin Mart sonundaki-65,5milyar $ seviyesinden görülen artış ise 128,2milyar $’a ulaşmış durumdadır. Rezervlerdeki güçlenmemin bu hafta itibariyle de devam ettiğini takip ediyoruz. TCMB’nin analitik bilançosuna göre, 29 Ocak itibariyle brüt rezervlerde 650 milyon $ artış, net rezervlerde 2,4 milyar $ düşüş olduğunu hesaplamaktayız.Swap hariç net rezervlerde ise önemli bir değişim görülmemektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD & Avrupa Hisse Senedi Piyasaları

Hisse senetleri, ABD ekonomisinin sağlam kaldığını kanıtlayan veriler ile birlikte yükseldi. Tüketici harcamalarındaki artışı gösteren veriler sonrasında küçük sermayeli şirketler gibi ekonomik açıdan hassas şirketlerin bulunduğu Russell 2000 endeksi ise %1.07 oranında değerlendi.

Tesla, Meta Platforms ve International Business Machines gibi mega tech şirketlerden gelen iyimser bilançolar da endeksleri destekleyen diğer bir unsur oldu. Şirketlerin çoğunluğu şimdiye kadar beklentileri aşmış olsa da, hayal kırıklığı yaratan bilançolarda oldu; Microsoft ve United Parcel Service bunun son örnekleri oldu.

Bugün açıklanan veriler arasında ABD GSYH verisi %2.6 beklentisinin altında %2.3 olarak açıklanırken ekonomik faaliyetin en büyük payını oluşturan tüketici harcamaları %4,2 oranında artarak 2021’in sonlarından bu yana ilk kez art arda %3’ü aştı. Hızlanma, 2023’ün başından bu yana görülen en büyük artış oldu ve motorlu taşıt satışlarındaki artışa öncülük etti. Ek olarak haftalık işsizlik başvuruları verisi beklenmedik bir şekilde düşüş göstererek işgücü piyasasının güçlü olduğunu gösterdi.

Yarın dikkatler Fed’in yakından takip ettiği enflasyon göstergesi olan kişisel tüketim harcamaları endeksine çevrilecek. Verinin bir önceki ay %2,4 olan endeksin bir önceki yıla göre %2,5 artarak fiyat artışlarında küçük bir hızlanma göstermesi bekleniyor. Ekonomistler ayrıca kişisel gelir ve harcamalar raporunun kişisel tüketim harcamaları endeksinde bir önceki aya göre hafif bir artış göstermesini bekliyor.

ABD endekslerinde yatay pozitif bir seyir hakimdi. Dow Jones endeksi %0.38, S&P500 %0.53 ve Nasdaq %0.25 oranında değerlenerek günü sonlandırdılar. Dow Jones endeksinde hammadde %1.43, sağlık %1.13 ve finans %1.13 oranında primlenerek en iyi performansı sergilerken sanayi %1.31 ve IT %0.55 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde ise altyapı %2.14 ve gayrimenkul %1.36 oranında değerlenerek en çok yükselen sektörler olurken IT %0.56 oranında düşüş yaşayarak günü negatif sonlandıran tek sektör oldu.

Kurumsal faaliyetlere baktığımızda American Airlines şirketine ait bir bölgesel jetin Çarşamba günü Washington yakınlarında bir askeri helikopterle çarpışması sonucu kurtulan olmadı ve ABD’de son yıllarda meydana gelen en ölümcül hava felaketlerinden biri yaşandı. Hisseleri %2.48 düşüş yaşadı. Southwest Airlines ağır işçilik giderleriyle boğuşurken maliyetlerin beklenenden daha hızlı artacağı ve tatil amaçlı seyahatlere yönelik güçlü talepten elde edilen kazançları azaltacağı uyarısında bulunmasının ardından %1.23 değer kaybetti. Bloomberg News tarafından incelenen belgelere göre, ABD Federal Ticaret Komisyonu, Uber Technologies ve Lyft şirketlerinin New York’ta sürücü ücretlerini sınırlamak için yasadışı bir şekilde koordine olup olmadığını araştırıyor. Caterpillar talep endişelerinin ağır ekipman üreticisinin görünümü üzerinde baskı oluşturması nedeniyle gelirlerin 2025 yılında “biraz daha düşük” olacağı konusunda uyardıktan sonra hisseleri %4.64 düşüş yaşadı.

Avrupa endekslerinde pozitif görünüm hakimdi. Euro Stoxx 50 endeksi %0.99, FTSE100 endeksi %1.04 ve DAX %0.41 oranında değerlenerek günü sonlandırdı. FTSE100 endeksinde enerji %2.21 ve sanayi %1.32 oranında primlenerek en iyi performansı gösterirken IT %0.6 oranında değerlenerek en zayıf performansı sergiledi. DAX endeksinde ise %3.13 ile gayrimenkul ve %1.56 ile altyapı en çok değerlenen sektörler olurken finans %0.2 ve IT %0.23 oranında düşüş yaşayarak günü negatif sonlandıran sektörler oldular.

Emtia & FX Vadeli Kontratları (Futures)

Trump zaferi sonrasında rekorlar tazeleyen DXY dolar endeksi beklentileri karşılayamayan gayri safi yurt içi hasıla rakamlarının ardından bir miktar zayıfladı. Dolar endeksi Perşembe günü %0,21 değer kaybederek 107,77 seviyesine geriledi. Verinin ardından sert primlenen GBPUSD ve EURUSD pariteleri bu seviyeleri korumakta güçlük çekerek seansı cüzi kazanımlarla sonlandırdı. EURUSD paritesi %0,10 primlenerek 1,0432 seviyesine yükselirken GBPUSD paritesi de benzer bir görünümle %0,09 primlendi ve 1,2463 seviyesinden seansı tamamladı. G-10 ülkesi para birimlerinden Dolar karşısında en çok değer kazanan para birimleri %0,76 ile Yen, %0,14 ile Avusturalya doları ve %0,10 ile Euro olurken en çok değer kaybeden para birimleri -%0,17 ile İsviçre Frangı ve -%0,04 ile Yeni Zelanda Doları oldu.

Petrol piyasaları ise Trump’ın ticaret bakanı olarak atadığı Howard Lutnick’in Çarşamba günü Kanada ve Meksika’ya karşı yapmış olduğu açıklamaların ardından sert primlenmişti, spekülasyonların arttığı Çarşamba günü önce yön bulmakta zorlanan petrol piyasaları seansı kazanımlarla sonlandırdılar. Lutnick, yasadışı göç ve fentanile karşı önlemler aldıkları takdirde önemli ticari partnerleri Kanada ve Meksika’nın gümrük kısıtlamalarından kaçınabileceğini belirtmişti. WTI aktif vade %1,42 primlenerek $73,65 seviyesinde alıcı bulurken Brent petrol aktif vade ise %1,14 primlendi ve $77,45 seviyesine yükseldi. Değerli metaller de güçsüzleşen Dolar endeksi ve verilerin ardından değer artışları gözlemlendi. Ons altın %1,29 primlenerek 2.794’e yükselirken ons gümüş ise %2,36 değer kazandı ve $31,58 seviyesinden işlem gördü. Londra Metal Borsası’nda ise alüminyum %0,27, bakır %0,67 ve çinko %0,38 primlendi.

Eurotahvil Piyasaları

Verilerin arından tahvil piyasaları alıcılı bir Perşembe seansı geçirirken ABD dışı ülke tahvil getirileri daha sert geriledi. ABD 2 yıllık tahvil getirisi 0,6 gerileyerek %4,207, 5 yıllık tahvil getirisi 0,7 gerileyerek %4,325 ve 10 yıllık tahvil getirisi 0,4 puan gerileyerek %4,524 oldu. Gelişmiş ülke 10 yıllık tahvil getirilerinde İngiltere tahvilleri 6, Fransız tahvilleri 5,8, Alman tahvilleri 6,6 ve İtalyan tahvilleri 6,3 puan geriledi. Türkiye 5 yıllık CDS risk primi 3 puan geriledi ve 257,39 oldu. Türkiye tahvilleri de alıcılı bir seansı geride bıraktı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/01/31/uluslararasi-piyasalar-kapanis-raporu-30-01-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri