Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BIST-30.. ABD’de borç tavanı tartışması bitince boğalar güçlenmeye başladı. Bugün açıklanacak istihdam verileri FED’in

Haziran ayındaki tavrı için de ön katalistlerden olabilir. İçeride ise seçim sonrası yaşanan yükseliş barları küçük aralar verse

de devam ediyor. Hafta sonu önce kabine ve akabinde pazartesi açıklanacak enflasyon verileri, 100g. ort. üzerindeki

momentumun gücünün test edilmesi için önemli olacak. 5500 üzerinde kalınabilir ve hisse senedi aktivitesi 5700’e doğru

devam ederse dengelenme daha üst bantta olabilir. Aksi takdirde açıklamalar akabinde momentum kaybı ile 5500

desteğine doğru kar satışları görülebilir ve alt kanala doğru savrulmalar yaşanabilir

Garanti BBVA Yatırım Menkul Kıymetler A.Ş

https://www.garantibbvayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Garanti Yatırım Menkul Kıymetler A.Ş. iş burada yer alan bilgilerin, doğruluğundan, yeterliliğinden veya tamlığından ve bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

| 01-06-2023 | 31-05-2023 | 30-05-2023 | |

|---|---|---|---|

| A.AKTİF(Bin TL) | 3.088.338.665,00 | 3.019.923.077,00 | 2.994.317.250,00 |

| A.1-DIŞ VARLIKLAR(Bin TL) | 2.074.797.722,00 | 2.027.939.331,00 | 2.010.142.194,00 |

| A.2-İÇ VARLIKLAR(Bin TL) | 638.051.064,00 | 623.865.252,00 | 619.126.204,00 |

| A.2A-Nakit İşlemler(Bin TL) | |||

| A.2Aa-Hazine Borçları(Bin TL) | 251.894.484,00 | 250.719.947,00 | 220.667.780,00 |

| A.2Aa1-Menkul Kıymetler(Bin TL) | 252.956.757,00 | 251.723.320,00 | 221.667.748,00 |

| A.2Aa1a-5 Kasım 2001 Öncesi DİBS(Bin TL) | |||

| A.2Aa1b-İkincil Piyasadan Alınan DİBS(Bin TL) | |||

| A.2Aa2-Diğer(Bin TL) | -1.062.273,00 | -1.003.373,00 | -999.969,00 |

| A.2Ab-Bankacılık Sektörüne Açılan Nakit Krediler(Bin TL) | 357.588.461,00 | 356.580.929,00 | 354.195.797,00 |

| A.2Ac-TMSF'ye Kullandırılan Krediler(Bin TL) | 0,00 | 0,00 | 0,00 |

| A.2Ad-Diğer Kalemler(Bin TL) | 28.568.119,00 | 16.564.375,00 | 44.262.627,00 |

| A.3-DEĞERLEME HESABI(BİN TL) | 375.489.879,00 | 368.118.495,00 | 365.048.852,00 |

| A.2B-IMF Acil Yardım Takip Hesabı(Hazine)(Bin TL) | |||

| P.PASİF(Bin TL) | 3.088.338.665,00 | 3.019.923.077,00 | 2.994.317.250,00 |

| P.1-TOPLAM DÖVİZ YÜKÜMLÜLÜKLERİ(Bin TL) | 2.517.629.130,00 | 2.445.400.390,00 | 2.401.656.137,00 |

| P.1a-Dış Yükümlülükler(Bin TL) | 674.860.478,00 | 655.085.683,00 | 644.954.495,00 |

| P.1b-İç Yükümlülükler(Bin TL) | 1.842.768.652,00 | 1.790.314.706,00 | 1.756.701.641,00 |

| P.1ba-Kamu ve Diğer Döviz Mevduatı(Bin TL) | 297.752.153,00 | 292.644.936,00 | 287.802.160,00 |

| P.1bb-Bankalar Döviz Mevduatı(Bin TL) | 1.545.016.499,00 | 1.497.669.770,00 | 1.468.899.481,00 |

| P.2-MERKEZ BANKASI PARASI(Bin TL) | 570.709.535,00 | 574.522.687,00 | 592.661.113,00 |

| P.2A-Rezerv Para(Bin TL) | 1.054.482.826,00 | 1.064.089.733,00 | 1.055.557.398,00 |

| P.2Aa-Emisyon(Bin TL) | 389.794.057,00 | 389.739.229,00 | 392.245.294,00 |

| P.2Ab-Bankalar Mevduatı(Bin TL) | 659.730.878,00 | 669.396.415,00 | 658.360.838,00 |

| P.2Aba-Zorunlu Karşılıklar Bloke Hesabı(Bin TL) | 0,00 | 0,00 | 0,00 |

| P.2Abb-Serbest Mevduat(Bin TL) | 659.730.878,00 | 669.396.415,00 | 658.360.838,00 |

| P.2Ac-Fon hesapları(Bin TL) | 515.498,00 | 511.790,00 | 508.960,00 |

| P.2Ad-Banka Dışı Kesim Mevduatı(Bin TL) | 4.442.393,00 | 4.442.299,00 | 4.442.306,00 |

| P.2B-Diğer Merkez Bankası Parası(Bin TL) | -483.773.291,00 | -489.567.045,00 | -462.896.286,00 |

| P.2Ba-Açık Piyasa İşlemleri(Bin TL) | -682.942.857,00 | -676.154.711,00 | -603.923.039,00 |

| P.2Bb-Kamu Mevduatı(Bin TL) | 199.169.566,00 | 186.587.666,00 | 141.026.753,00 |

Merkez Bankası, 2023 yılı Mart ayı “Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri” verilerini yayınladı.

TCMB'nin konuya ilişkin değerlendirmesi şöyle:

Mart 2023 dönemine ait Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri Tablosu değerlendirildiğinde;

Şubat 2023 verilerine göre varlıklar 938 milyon ABD doları azalırken, yükümlülükler 2.954 milyon ABD doları artmıştır. Net

Döviz Pozisyonu Açığı ise 90.353 milyon ABD doları olarak gerçekleşmiş ve Şubat 2023 dönemine göre 3.892 milyon ABD

doları artmıştır.

Mart 2023 dönemi varlık dağılımı incelendiğinde; bir önceki aya göre yurt içi bankalardaki mevduat 1.819 milyon ABD doları

azalırken, yurt dışına doğrudan sermaye yatırımları, ihracat alacakları ve menkul kıymetler sırasıyla 404 milyon ABD doları,

330 milyon ABD doları ve 147 milyon ABD doları artmıştır ve sonuç olarak varlıklar 938 milyon ABD doları azalmıştır.

Yükümlülük dağılımında ise; bir önceki aya göre yurt dışından sağlanan nakdi krediler ve yurt içinden sağlanan nakdi

krediler sırasıyla 1.573 milyon ABD doları ve 1.417 milyon ABD doları artarken, ithalat borçları 36 milyon ABD doları azalmış

ve bunlara bağlı olarak yükümlülükler 2.954 milyon ABD doları artmıştır.

Yükümlülüklerin vade yapısına bakıldığında; Mart 2023 döneminde yurt içinden sağlanan kısa vadeli krediler Şubat 2023

dönemine göre 823 milyon ABD doları artarken, uzun vadeli olanlar 595 milyon ABD doları artmıştır. Yurt dışından sağlanan

kredilerde ise kısa vadeli olanlar 706 milyon ABD doları artarken, uzun vadeli krediler 831 milyon ABD doları artmıştır.

Mart 2023 döneminde kısa vadeli varlıklar 146.773 milyon ABD doları iken, kısa vadeli yükümlülükler 84.451 milyon ABD

doları olarak gerçekleşmiştir. Kısa Vadeli Net Döviz Pozisyonu Fazlası ise 62.322 milyon ABD doları olarak gerçekleşerek Şubat

2023 dönemine göre 2.871 milyon ABD doları azalmıştır. Kısa vadeli yükümlülüklerin toplam yükümlülükler içindeki

payı yüzde 33 düzeyindedir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Uluslararası Hava Taşımacılığı Birliği (IATA), küresel havacılık sektörünün liderlerinin Pegasus Hava Yolları'nın ev sahipliğinde 79. IATA Yıllık Genel Toplantısı (AGM) ve Dünya Hava Taşımacılığı Zirvesi için İstanbul’da bir araya geleceğini duyurdu.

4-6 Haziran arasında gerçekleşecek etkinlik, IATA'nın 300'den fazla üye havayolundan sektörün en üst düzey liderlerinin yanı sıra önde gelen hükümet yetkilileri, stratejik ortaklar, ekipman tedarikçileri ve medyayı bir araya getiriyor.

IATA Genel Müdürü Willie Walsh, " 5 Haziran Pazartesi günü İstanbul dünyanın havacılık başkenti olacak. Havayolları, sektörün COVID-19'dan kurtulma sürecini gözden geçirmek, daha sürdürülebilir bir geleceğe giden yolu planlamak, modern perakendecilikten gelişmiş kolaylıklara kadar verimliliği artırmak için teknolojinin sunduğu fırsatları tartışmak ve karşılaştıkları ortak düzenleyici zorlukları anlamak için bir araya gelecek. Havacılık önemlidir. Jeopolitik bölünmeler derinleşirken bile dünyayı birbirine bağlamak, kârlı, güvenli, verimli ve sürdürülebilir havayolları gerektiren hayati bir görevdir. Bu Genel Kurulda alınacak kararlar daha da etkili bir küresel bağlantı için yön belirleyecektir " dedi

Pegasus Hava Yolları Yönetim Kurulu Başkanı ve IATA Guvernörler Kurulu Başkanı Mehmet T. Nane ise Genel Kurul ile ilgili değerlendirmesinde şunları söyledi "Sektör ortaklarımızı şehrimiz İstanbul'da ağırlamaktan büyük gurur duyuyoruz. Özellikle bu yıl Türkiye Cumhuriyeti'nin 100. yıldönümünde 100 uçaklık filomuza doğru ilerlerken, IATA Genel Kurulu için herkesi burada ağırlamayı dört gözle bekliyoruz. Havacılık, Şubat ayındaki trajik depremin ardından Türkiye halkının yeniden inşasına yardımcı olmak için bir araya geldi. Şimdi de havacılık, 2050'de net sıfır karbon CO2'ye hedefimize doğru giden yolumuz, sektörümüzün çeşitliliği, COVID'in derinliklerinden operasyonel toparlanmamız ve diğer birçok konu ile ilgili hayati meseleleri tartışmak üzere bir araya geliyor."

Dünya Hava Taşımacılığı Zirvesi de düzenleniyor

IATA Yıllık Genel Kurul’unun ardından Dünya Hava Taşımacılığı Zirvesi düzenlenecek. Güncellenmiş sektör ekonomik görünümüne ek olarak, zirvede ele alınacak temel konular da şunlar:

- Değişen enerji piyasaları ve değişen tedarik zincirleri ile sektörün karşılaştığı zorluklara 'Büyük Resim' bakışı

- Havacılığın Türkiye'nin deprem sonrası toparlanmasına katkısı

- Sürdürülebilirlik alanındaki gelişmeler

- 2022 operasyonel zorluklarından çıkarılan dersler

Bu yıl dördüncüsü düzenlenecek olan Çeşitlilik ve Kapsayıcılık Ödülleri'nin sponsorluğunu ise Qatar Airways üstleniyor. Bu ödüller, havacılık sektörünü cinsiyet açısından daha dengeli hale getirmek için sektörün 25by2025 girişimini destekleyen ve farkındalık oluşturan kuruluşlara ve bireylere veriliyor.

AGM programının tamamını görün

En son 2008 yılında ev sahipliği yapan İstanbul, bu yıl ikinci kez IATA Yıllık Genel Kurulu’na ev sahipliği yapacak. Türkiye, pandemi nedeniyle etkilenen pazarını güçlü bir şekilde toparlıyor. Türkiye'ye ve Türkiye'den yapılan seyahatler 2022 yılında yaklaşık %60 arttı ve şu anda dünyanın en büyük 7. uluslararası yolcu pazarı konumunda.

IATA Genel Müdürü Walsh "İstanbul'a son gelişimizden bu yana, Türkiye inanılmaz bir küresel havacılık güç merkezi haline geldi. Taşıyıcıları bölgesel ve uluslararası bağlantı konusunda öncülük ediyor ve muhteşem yeni havalimanı diğer bazı ülkelerin havalimanı yatırımı eksikliğini utandırıyor. Türkiye'nin küresel havacılık açısından öneminin önemli ölçüde artmaya devam edeceğine hiç şüphe yok" dedi.

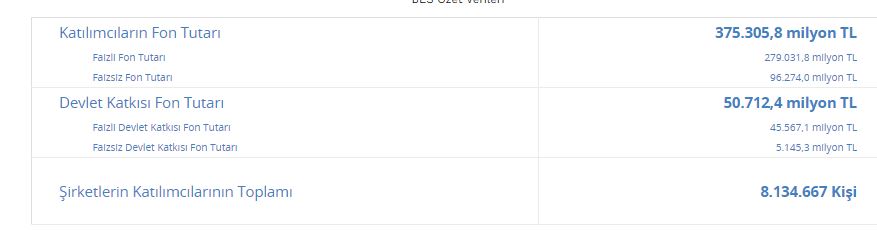

Emeklilik Gözetim Merkezi'nin BES temel göstergelerine göre, Bireysel Emeklilik

sisteminde katılımcıların toplam fon tutarı 26 Mayıs 2023 tarihi itibariyle 375 milyar

305,8 milyon TL oldu.

Türkiye Bankalar Birliği Risk Merkezi Negatif Nitelikli Bireysel Kredi ve Kredi Kartı Nisan 2023 raporunu yayınladı

Bireysel kredi veya kredi kartı borcundan dolayı yasal takibe intikal etmiş kişi sayısı geriledi.

Bireysel kredi kartı borcundan dolayı yasal takibe intikal etmiş kişi sayısı 2023 yılı Nisan

ayında 65 bin kişi oldu. Bireysel kredi borcundan dolayı yasal takibe intikal etmiş kişi sayısı

ise aynı dönemde 73 bin kişi oldu.

Bireysel kredi veya bireysel kredi kartı borcundan dolayı yasal takibe intikal etmiş kişi sayısı Nisan 2023 ayında 121 bin kişi oldu.

Öte yandan, Risk Merkezi verilerine göre, Nisan 2023 itibarıyla bireysel kredi kartlarını da içeren bireysel kredilerde tasfiye olunacak alacaklari bir önceki yıla göre yüzde 18 artış ile 37

milyar TL olmuştur.

-Avrupa borsaları dünü alıcılı kapattı. Dax % 1,21 artarak 15.853,66 puana, CAC40 endeksi % 0,55 değer kazancıyla

7.137,43 puana, İngiltere FTSE 100 endeksi % 0,59 artışla 7.490,27 puana yükseliş gösterdi.

-Dün Euro Bölgesi’nde büyümenin öncü göstergelerinden imalat PMI verisi beklentiler dahilinde 44.8 puan gelirken

bölgede imalat sektörü 11 aydır daralma göstermekte. Enflasyon verilerinde TÜFE aylık bazda beklentilerin altında

%0.0 açıklanırken, yıllık bazda TÜFE ise %7.0’den %6.1’e geri çekildi. Beklentiler verinin %6.3 geleceği yönündeydi.

Gıda fiyatlarındaki artışın yavaşlaması ve enerji fiyatlarındaki gerileme enflasyondaki düşüşün sebebini oluşturdu.

Çekirdek TÜFE’de benzer şekilde beklentilerin altında açıklanırken aylık bazda %0.2, yıllık bazda %5.3 olarak

gerçekleşti. Enflasyonda geri çekilme Avrupa Merkez Bankası’nın elini bir miktar rahatlatsa da hala enflasyonun çok

yüksek kaldığını izliyoruz. Euro Bölgesi’nde işsizlik oranı tarihi düşük seviyesinde olmayı sürdürürken %6.5 seviyesini

korudu. Avrupa borsaları küresel piyasalara ayak uydurarak yükseliş yaşamaya devam etti. Borsalarda ters

fiyatlamalar devam ediyor. Bu yüzden teknik seviyelere bağlı kalmayı sürdüreceğiz. Avrupa Merkez Bankası Başkanı

Christine Lagarde, Euro Bölgesi'nde enflasyonun çok yüksek olmaya devam ettiğine işaret ederek, ECB'nin faiz

artırmaya devam etmesi gerektiğini söyledi.

-Bugün Euro Bölgesi’nde veri akışı sakin. ABD’den gelecek veriler Avrupa borsalarında da belirleyici olacaktır.

-ABD borsaları dünü borçlanma tavanı sorunu çözülmesinin ardından alıcılı kapattı. Dow Jones % 0,47 artışla

33.061,57 puana, S&P 500 endeksi % 0,99 artarak 4.221,09 puana ve Nasdaq endeksi ise % 1,28 kazançla 13.100,98

puana yükseliş kaydetti.

-Dün ABD’de bugün açıklanacak tarım dışı istihdamın öncüsü kabul edilen ADP tarım dışı istihdam beklentilerin

üzerinde 278 bin kişi gelirken, haftalık işsizlik başvuruları da 236 bin kişilik beklentiye karşılık 232 bin kişi açıklandı.

Gelen veriler bize istihdamın hala Fed’in beklentilerin oldukça uzağında olduğunu ve güçlü kalmaya devam ettiğini

gösterdi. Büyümenin öncü göstergelerinden imalat PMI verisi ise 48.4 gelirken, ISM imalat PMI verisi 46.9 puan ile

beklentiler düzeyinde gerçekleşti. ABD’de imalat sektöründe daralmanın devam ettiği görüldü.

-ABD borçlanma tavanı konusunda tartışmalar bitti. ABD Senatosu tasarıyı 36'ya karşı 63 oyla kabul ederken

kararın kesinleşmesi için Biden’ın imzası gerekmekte. Tasarı, ABD borç tavanını iki yıl süreyle askıya alıyor ve 2025’e

kadar borçlanma imkanı sağlamakta. Bu haberden sonra ABD 10 yıllık tahvil faizi gerilerken ABD endeksleri yükseldi

-Bugün ABD’de gözler istihdam verilerinde olacak. Tarım dışı istihdamın 193K gelmesi beklenirken, işsizlik oranının

%3.4’ten %3.5’e yükselmesi ve ortalama saatlik kazançlarında aylık bazda % 0.3, yıllık bazda %4.4’ten %4.3’e

gerileyeceği tahmin edilmekte. ABD’de işsizlik oranı 1950’lerden bu yana en düşük seviyesinde ve istihdam hala çok

güçlü seyretmeye devam ederken ortalama saatlik kazançların yani ücretlerin artış hızında yavaşlama devam ediyor

ancak ücretlerde düşüş görmüyoruz. Bu durum büyümenin ılımlı seyretmesi ve tüketim harcamalarında görülen

artışla birlikte değerlendirildiğinde enflasyonist baskının hızlanacağını ve Fed’in faiz artırımının durdurulması

noktasında elini zorlaştıracaktır. ABD borsaları ise hala faiz indirim beklentilerini satın almaya devam ediyor. Bu

yüzden ters fiyatlamanın devam ettiğini izliyoruz.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Buna göre şirket özellikle uzun vadeli Türk banka tahvillleri için tavsiyesini “ağırlığını azalt”tan “nötr”e yükseltirken iki banka tahvili için ise “nötr”den “ağırlığını artır”a yükseltti.

Türk tahvillerinin, yeni kabineye piyasa dostu atamalar yapılacağı yönündeki iddiaların etkisiyle geçtiğimiz hafta güçlü performans gösterdiklerini işaret eden JPMorgan, "Ancak bu atamalar ve olası politika değişiklikleri belirsiz olmaya devam ediyor. Bu nedenle banka tahvillerinde "nötr"e yakın duruşu seçiyoruz" dedi.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/jpmorgan-dan-turk-banka-tahvilleri-degerlendirmesi-2332381

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri