Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kapasite Kullanım Oranı Takip Edilecek

Küresel piyasalarda haftanın son işlem gününde karışık bir seyir izlendi. ABD endeksleri günü negatif bir seyirle tamamladı. Avrupa endekslerinde ise yatay bir seyir izlendi. Borsa İstanbul’da negatif bir seyir hakimdi. BIST100 endeksi günü %0,08 düşüşle 10.105 puanda tamamladı.

Sektörel görünümde bankacılık %1,36, madencilik %0,38 ve holding endeksi %0,27 düşüş gösterdi. Ana metal sanayi %1,48, sınai %0,42 ve iletişim endeksi %0,37 yükseliş göstererek pozitif ayrıştı. Senet bazında BIST100 endeksini EREGL, ASELS ve ASTOR ağırlıklı pozitif yönde etkilerken AKBNK, YKBNK ve FROTO ağırlıklı negatif yönde etkiledi.

Türkiye gösterge tahvil faizi %38,22 seviyelerine gerilerken, uzun vadeli tahvil getirileri

%26,72 seviyesine geriledi.

MKK verilerine göre geçen hafta pay senedi yatırımcı sayısı 91.117 kişi azaldı. 24 Ocak haftası itibarıyla pay senedi yatırımcı sayısı 6,843 milyon kişiye indi. Önceki hafta yatırımcı sayısında 116.884 kişi artış izlenmişti.

Uluslararası kredi derecelendirme kuruluşu Moody's Türkiye kredi notu değerlendirmesini pas geçerken periyodik gözden geçirmesini tamamladığını duyurdu.

Bugün yurt içinde Kapasite Kullanım Oranı verisi takip edilecek. Yurt dışında ise ABD Yeni Konut Satışları verisi takip edilecek.

Şirket Haberleri

KCHOL: Koç Holding, Fenerbahçe-Kalamış Yat Limanı'na mevcut varsayımlar altında ilgili dönemde toplam 150 milyon ABD Doları tutarında yatırım yapılması öngörüldüğünü bildirdi.

KARSN: Karsan, Regione Campania ve ACaMIR ile 42 adet e-ATAK satışı için sözleşme imzalandı.

YATAS: Yataş, Ankara ve Kayseri lokasyonlarındaki fabrika çatılarına Güneş Enerjisi Santrali kurmayı planlıyor.

Pay Alım Satım Bildirimleri

LKMNH (ALIM)-(GERİ ALIM) : Şirketimizce 24.01.2025 tarihinde Borsa İstanbul'da pay başına ortalama 21,80 TL fiyattan toplam 20.000 TL nominal değerli LKMNH payları geri alınmıştır.

Burgan Yatırım Menkul Değerler A.Ş.

https://www.burganyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD borsaları, piyasaların Başkan Trump'tan gelen karışık şirket kazançlarını ve politika sinyallerini sindirmesi ile haftanın son işlem günü geriledi. S&P 500'ün %0,2, Nasdaq 100'ün %0,5 ve Dow'un %0,3 değer kaybetmesine rağmen, üç endeks de hafta boyunca yaklaşık %2 yükseliş kaydetti. Trump'ın Çin'e yönelik tarifeler konusundaki yumuşayan duruşu bir miktar rahatlama sağladı, ancak diğer ekonomilere yönelik olası eylemlere ilişkin uyarılar belirsizlikleri yüksek tuttu. Yatırımcıların, uzun vadeli enflasyon beklentileri sabit kalırken, piyasalar Fed'in önümüzdeki bu hafta faiz oranlarını sabit tutması beklenen FOMC toplantısına odaklandı. Fed'in faiz oranını %4,25-%4,5 aralığında sabit tutması beklenirken, karar sonrası Powell’ın açıklamaları ve vereceği sinyaller varlık fiyatlamaları için önem arz edebilir. Ek olarak bu hafta 4. çeyrek GSYH büyümesinin %3 olması beklenirken, enflasyon göstergesi PCE raporu ve diğer ekonomik veriler (konut satışları, dayanıklı mal siparişleri, istihdam maliyeti) takip edilecek diğer ekonomi verileri arasında sayılabilir. Ekonomi takvimi bakımından yoğun geçecek hafta, aynı zamanda bilanço sezonunun da en kritik haftası olacak. Microsoft, Meta, Tesla ve Apple'ın yanı sıra AT&T, Boeing, Starbucks, Visa, Mastercard gibi ABD’li devler de 2024 yılının son çeyreğine ilişkin finansallarını açıklayacak.

Hafta başında Dolar endeksi Başkan Donald Trump'ın Kolombiya'ya gümrük vergileri ve yaptırımlar uygulama planlarını açıklamasının ardından geçen haftaki kayıplarının bir kısmını telafi etti ve küresel ticaretle ilgili endişeleri yeniden alevlendirdi. ABD’nin, Kolombiya’ya yönelik tarifeleri ülkenin şartları kabul etmesi ardından şimdilik askıya almasıyla birlikte endişelerin bir miktar sönümlenmiş olduğu görülüyor. Asya endeksleri haftaya karışık bir seyirde başlarken, Hong Kong ve Şangay endeksleri kayıplara rağmen pozitif bölgede tutunma çabasını sürdürdü. Çin’de yeni yapay zeka girişimi DeepSeek, daha az maliyetle daha güçlü yapay zeka modelleri geliştirmenin mümkün olduğunu gösterirken, haberin etkisi ile ABD endeks vadelilerinde sert bir geri çekilme yaşandı. Nasdaq endeksinde kayıplar %2’yi aşarken, S&P ve DJ30 endeksleri %1 ila 0,6% arasında düşüş yaşadı.

Euro Bölgesi

Avrupa endeksleri, dokuz günlük kazanç serisinin ardından Cuma günü yatay bir kapanış yaptı. STOXX 50, 5.223 seviyesinde yatay kalırken, STOXX 600 ise hafif bir kayıpla 530’da kapanarak rekor seviyesine yakın kaldı. Burberry’nin güçlü çeyreklik satış verileri lüks hisseleri desteklerken, LVMH, Hermes, Pernod Ricard ve Kering %4,3 ile %1 arasında yükseldi. ABD Başkanı Trump’ın ticaret tarifeleri konusunda daha yumuşak bir söylem benimsemesi, BMW, Mercedes-Benz, Volkswagen ve Stellantis gibi otomobil üreticilerinin %2’ye yakın değer kazanmasına olanak tanıdı. Euro Bölgesi dışında, Novo Nordisk kilo verme ilaçlarıyla %7’lik bir artış kaydederken, ASML dalgalı bir haftayı %2’lik düşüşle kapattı. Ayrıca, hafta içinde açıklanan öncü PMI verileri Avrupa’da ekonomik faaliyetlerde hafif bir toparlanmaya işaret etti. Küresel tarafta önemli bir haftaya başlıyoruz. Avrupa Merkez Bankası’nın (ECB) 2025’te faiz indirim döngüsüne devam etmesi ve 25 baz puanlık bir indirim yapması bekleniyor. ECB Başkanı Christine Lagarde, enflasyonun bu yıl %2 hedefine ulaşacağını, bunun para politikasını gevşetmek ve ekonomilere destek sağlamak için alan yaratacağını belirtti. Euro Bölgesi’nin %0,1 büyüme kaydetmesi beklenirken, İspanya’nın %0,6’lık büyümesi ve İtalya’daki hafif artış, Almanya’nın %0,1’lik daralması ve Fransa’nın durağan büyümesini dengeleyecek. Almanya ve İspanya’da enflasyon rakamlarının yanı sıra Almanya’nın iş iklimi ve tüketici güveni verileri ile İsveç’in faiz kararı da yakından takip edilecek. Bilanço cephesinde ise, LVMH, SAP ve ASML gibi büyük firmalar finansal sonuçlarını açıklayacak.

Türkiye

Geçen hafta TCMB, piyasa beklentileri dahilinde politika faizini 250 baz puan düşürerek yüzde 45’e çekti. Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notu gözden geçirmesini pas geçti. Piyasa konsensüs beklentisi kredi notumuzun “B1”'den "Ba3"e yükseltilmesi, görünümü ise “pozitif”ten "durağan"a çekilmesi yönündeydi. Moody’s kararının bu sabah itibariyle fiyatlamalar üzerindeki etkisinin sınırlı kaldığını gözlemliyoruz. Bu hafta genelinde yurt içerisinde veri akışı sakin seyrederken, bugün için reel kesim güven endeksi ve kapasite kullanım oranı verileri izlenecek..

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Sabah Notları

Bu sabah CDS 259,50 bandında seyrediyor. Borsa İstanbul’da negatif açılış beklentimizle beraber 9.990 bandını destek, 10.150 seviyesini direnç noktası olarak takip ediyoruz.

Günün teknik önerileri; ENKAI, MAVI(*), SISE. (Detaylar sf:4)

Geçtiğimiz hafta başında yayımladığımız haftalık model portföy performansında, Borsa İstanbul 100 ana endeks haftalık %0,69 primlenirken, model portföyümüz %1,55 oranında değer kazanmıştır.

Cuma günü kapanışlarına göre, Ahlatcı Yatırım 12 Aylık Model Portföyümüz günlük bazda %0,61 seviyesinde değer kazanırken, BIST 100 endeksi ise %0,08 seviyesinde negatif bir performans sergilemiştir.

Haftanın son işlem gününde Ahlatcı Yatırım Günlük Teknik Önerileri günlük bazda %0,39 seviyesinde değer kaybederken, BIST 100 Endeksi %0,20 seviyesinde negatif bir performans sergilemiştir.

Ekonomi, Sektör ve Hisse Senetlerine Dair Gelişmeler

Moody’s Türkiye’nin Periyodik Gözden Geçirmesini Tamamladı

Kolombiya, Trump ile Anlaştı!

DCTTR - Savunma Sanayiine Yönelik Ürün Tedariki

KUTPO - Kütahya Porselen İcra Kurulu Tanzer Polat Yılmaz’ın Açıklaması

SERNT - Seranit Halka Arzı Hk.

Günün yorumu, sektör ve şirketlere dair gelişmeler, model portföy önerileri ile teknik görünümlere ekteki dosyadan ulaşabilirsiniz.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Outlook:

The BIST100 Index started Friday on a negative trend, followed a volatile intraday course and closed at 10,104.85, down 0.08%. The Industrial Index gained 0.42% and the Banking Index fell 1.36%. On a weekly basis the BIST100 increased by 1.27%, the Industrial Index by 0.58%, and the Banking Index by 1.09%. International credit rating agency Moody's on Friday evening did not update Türkiye's credit rating while evaluating macro developments. We expect Moody's, which had increased Turkey's rating by two notches in its previous evaluation in July, to skip this evaluation period and have a limited impact on the market. On the other hand, we think that domestic interest rate cut expectations and global risk appetite will continue to guide the BIST. In global markets, emerging statements were followed last week after Trump assumed the presidency for his second term. Expectations that Trump will pursue more peaceful policies than expected supported risk appetite. The stock markets of developed countries recorded an average increase of 1.6%. This morning, the U.S. futures and German DAX futures are priced slightly negatively, while most Asian stock markets are priced positively. We expect markets to remain guided by data and announcements. The VIOP30 Index ended the evening session down 0.07%. Locally, we expect the Benchmark Index to start Monday with a limited negative trend and follow a fluctuating course thereafter. SUPPORT: 10,000 - 9,900 RESISTANCE: 10,250 - 10,350.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

rapor ektedir

Oyak Yatırım Menkul Değerler A.Ş.

https://www.oyakyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

rapor ektedir

Tera Yatırım Menkul Değerler A.Ş.

www.terayatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

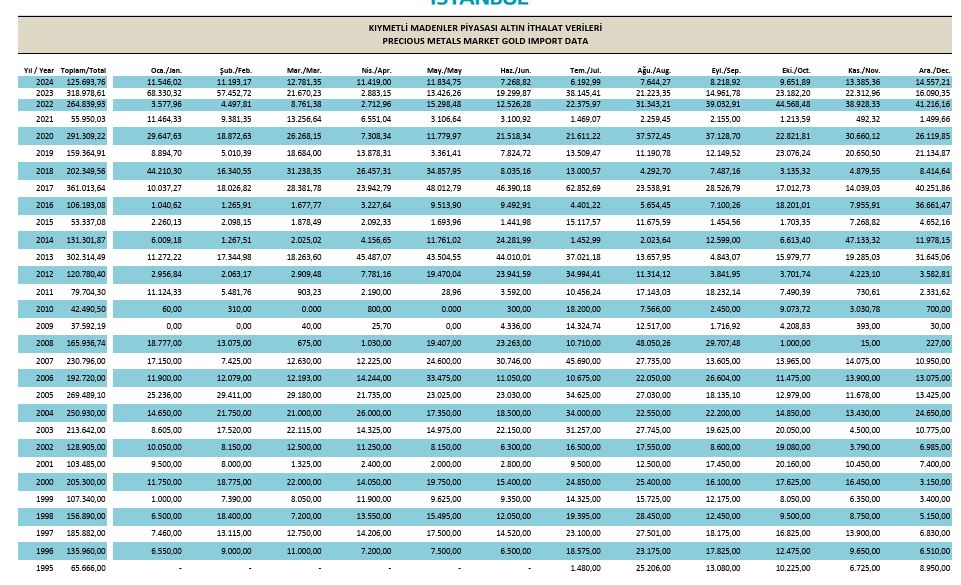

Türkiye'nin altın ithalatı, Aralık ayında bir önceki aya göre artarak 14 bin

557 kilogram oldu.

Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasası verilerine göre

altın ithalatı Kasım ayında 13 bin 385 kilogram, geçen yılın Aralık ayında

ise 16 bin 90 kilogram olmuştu.

Altın ithalatı, geçen yılın tamamında ise 125 bin 694 kilogram oldu.

Gümüş ithalatı ise Aralık ayında 58 bin 209 kilogram olarak gerçekleşti.

Kasım ayında 20 bin 146 kilogram ve geçen yılın Aralık ayında 122 bin 588

kilogram gümüş ithalatı yapılmıştı.

Gümüş ithalatı 2024 yılında ise 406 bin 49 kilogram oldu.

Önemli yönetici notu: Enflasyon Muhasebesi uygulamasının BIST’e kote şirketlerin

büyük çoğunluğunda 2024 itibarıyla yürürlüğe girmesi nedeniyle Araştırma

kapsamımızdaki şirketler için alışık olduğumuz düzen ve kapsamda kar tahminleri

yapamadığımızı, 2024 yılının önceki çeyreklerinde olduğu üzere, bu dönem

özelinde de bir kez daha hatırlatmak isteriz. Daha önce 2024 Strateji

Raporumuzda da değindiğimiz üzere, mevcut koşullar altında gerek Araştırma

Bölümleri gerekse şirketler açısından farklı birçok sapmaya neden olabilecek

unsur(lar) söz konusu. Hata payını olabildiğince azaltabilmek adına, bu dönem

özelinde de -muhtemelen sonraki dönemlerde de benzer eğilimin azalarak

devam etme riski var- öncelikli olarak uygulama kapsamına girmeyen ve YP

cinsinden raporlama yapan şirketler için tahminlerimizi gerçekleştirdik ve

Enflasyon Muhasebesi etkileri rakamlarımızda yer almamaktadır. Ancak, 1Ç24

2Ç24, 3Ç24 ve 4Ç23’ün aksine, finansalların açıklanma süresinde, elimizden

geldiğince, Araştırma kapsamımız içerisindeki şirketlere ait tahminlerimizi farklı

günlerde önce mail, devamında ise Günlük Bültenimiz üzerinden paylaşma

imkânımız oldu. Aksi bir durum gerçekleşmedikçe -olacağını düşünmüyoruzbenzer uygulamanın 4Ç içerisinde çok daha sayısı artar şekilde devam edeceği

kanaatindeyiz.

Unutulmaması gereken bir diğer nokta ise, karşılamaya hazırladığımız bilanço

dönemi bir kez daha her iki yönlü sürprizlere sahne olabilir ve rakamların anlaşılıp

üzerinden fikir yürütülmesi zaman alabilir. Ancak, önceki 4 çeyrek ile

karşılaştırıldığında, sürpriz etkisinin “en azından yatırımcı nezdinde” biraz daha

azalan katsayıda olacağını değerlendiriyoruz. Bu dönem ve sonrasında ise,

özellikle 2025’te, aylık enflasyon rakamlarında beklediğimiz ivme kaybı ile

birlikte, çok daha dengeli rakamlar karşılayacağımıza inanıyoruz. Bu nedenle

yatırımcılara önerimiz, makro beklentiler ile birlikte sektör-şirket bazlı

hikayelere düne kıyasla çok daha fazla odaklanılması ve detayların kafa

karıştırıcı etkisinden uzaklaşmaya, 2024’ün tamamında olduğu çalışılması.

Bu noktada yaptığımız uyarıların ne denli haklı olduğunu geride bıraktığımız

finansalların açıklanma sürecinde farklı birçok şirket özelinde deneyimlediğimizi

önemle hatırlatmak isteriz.

Açık konuşmak gerekirse, 3Ç23 finansallarını takiben, arzu ettiğimiz verim ve

detayda kar tahmini ve açıklanan rakamları kapsamlı şekilde değerlendirme

süreçleri geçiremiyoruz. Tahmin setimizde karşılaştığımız zorlukların önemli bir

kısmı enflasyon muhasebesi uygulama sürecinin rakamlar üzerinde yarattığı çift

yönlü sapma riskinden kaynaklanıyor. Diğer önemli kısım ise, Araştırma

kapsamımız içerisinde yer alan şirketlerin kamuya açıklanabilir seviyedeki

gelecek dönem yönlendirmelerini yakın geçmişe kıyasla aynı seviyede

yapamamalarından ya da enflasyon muhasebesi içeren/içermeyen rakamlarda

uzlaşı sağlanamamasından oluşuyor. Bu nedenle 2024’ün son diliminde,

halka açık şirketlerin önemli kısmında, açıklanan finansallar ile piyasa

fiyatlamaları arasındaki ayrışmanın kayda değer şekilde azalmakla birlikte

yine de etkisini sürdürebileceğini düşünmeye devam ediyoruz. Ancak, en

azından kendi üzerimize düşen pay ile konuşmak gerekirse, 3Ç finansallarında

40’tan fazla Araştırma kapsamımızda yer alan şirket için tahmin

gerçekleştirmeyi başardığımızı ve eski günlerimize dönme yolunda ciddi yol

aldığımızı da eklemek isteriz.

Deniz Yatırım Menkul Kıymetler A.Ş

www.denizyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri