Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Enerji Piyasası Düzenleme Kurulunun 07/11/2024, 14/11/2024, 21/11/2024 ve 28/11/2024 tarihli toplantılarında alınan Kararlarıyla lisans verilen ve lisansı sona erdirilen tüzel kişiler

1

07/11/2024 tarihli ve 12974-10 sayılı Kurul Kararı ile;

Yurdemi Enerji Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı verilmiştir.

2

07/11/2024 tarihli ve 12974-11 sayılı Kurul Kararı ile;

Saves Elektrik Ticaret Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı verilmiştir.

3

14/11/2024 tarihli ve 12996-1 sayılı Kurul Kararı ile;

HEZ Enerji İnşaat Sanayi ve Ticaret Anonim Şirketi’ne “HEZ Moralı JES 1” projesi için,

18 (onsekiz) yıl, 4 (dört) ay, 29 (yirmidokuz) gün süreli üretim lisansı verilmiştir.

4

14/11/2024 tarihli ve 12996-7 sayılı Kurul Kararı ile;

Manisa Enerji Sanayi ve Ticaret Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı

verilmiştir.

5

14/11/2024 tarihli ve 12996-8 sayılı Kurul Kararı ile;

Primus Enerji Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı verilmiştir.

6

14/11/2024 tarihli ve 13012-1 sayılı Kurul Kararı ile;

Kalyon YEKA RES 3 Rüzgar Enerjisi Yatırımları Anonim Şirketi’ne “R3-Ankara-2-1

RES” projesi için, 49 (kırkdokuz) yıl süreli üretim lisansı verilmiştir.

7

21/11/2024 tarihli ve 13013-1 sayılı Kurul Kararı ile;

3A Solar Enerji Mühendislik İnşaat Sanayi Ve Ticaret Limited Şirketi’ne “Mitis BES”

projesi için, 49 (kırkdokuz) yıl süreli üretim lisansı verilmiştir.

8

21/11/2024 tarihli ve 13013-2 sayılı Kurul Kararı ile;

HGT Orman Ürünleri Taşımacılık Sanayi ve Ticaret Limited Şirketi’ne “HGT 1 Bucak

BES” için verilen 22/04/2021 tarihli ve EÜ/10158-1/04870 numaralı üretim lisansı karar

tarihi itibarıyla sona erdirilerek, BES Bucak Enerji Madencilik Sanayi ve Ticaret Anonim

Şirketi’ne “HGT 1 Bucak BES” üretim tesisi için karar tarihinde yürürlüğe girmek üzere

22/04/2070 tarihine kadar geçerli olacak, 45 (kırkbeş) yıl, 5 (beş) ay, 1 (bir) gün süreli

eskisinin devamı mahiyetinde yeni üretim lisansı verilmiştir.

9

21/11/2024 tarihli ve 13013-6 sayılı Kurul Kararı ile;

Inavitas Elektrik Ticaret Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı

verilmiştir.

10

21/11/2024 tarihli ve 13013-7 sayılı Kurul Kararı ile;

Oltan Enerji Tedarik Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı verilmiştir.

11

21/11/2024 tarihli ve 13013-8 sayılı Kurul Kararı ile;

Redaş Elektrik Üretim Pazarlama Sanayi ve Ticaret Anonim Şirketi'ne “Çaykara HES”

üretim tesisi için verilen 31/12/2007 tarihli ve EÜ/1447-4/1045 numaralı üretim lisansı

21/11/2024 tarihi itibariyle sonlandırılarak, Penta Hidroelektrik Enerji Üretim Anonim

Şirketi’ne “Çaykara HES” üretim tesisi için 32 (otuziki) yıl 1 (bir) ay 10 (on) gün süreli

eskisinin devamı mahiyetinde yeni üretim lisansı verilmiştir.

12

28/11/2024 tarihli ve 13035-8 sayılı Kurul Kararı ile;

Serkar Enerji Anonim Şirketi’ne, 20 (yirmi) yıl süreli tedarik lisansı verilmiştir.

13

28/11/2024 tarihli ve 13035-9 sayılı Kurul Kararı ile;

Supply Enerji Üretimi ve Depolama Limited Şirketi’ne, 20 (yirmi) yıl süreli tedarik

lisansı verilmiştir.

14

28/11/2024 tarihli ve 13035-18 sayılı Kurul Kararı ile;

Eksim Enerji Anonim Şirketi’ne “R3-Karaman-1 RES” projesi için, 49 (kırkdokuz) yıl

süreli üretim lisansı verilmiştir.

15

28/11/2024 tarihli ve 13044 sayılı Kurul Kararı ile;

Samsun Yeni Organize Sanayi Bölgesi tüzel kişiliğine, 49 (kırkdokuz) yıl süreyle OSB

Dağıtım Lisansı verilmiştir.

Enerji Piyasası Düzenleme Kurulu'nun (EPDK), 14/11/2024 Tarihli Toplantısında Alınan Kararıyla Lisans Verilen Tüzel Kişi

1

14/11/2024 tarihli ve 13001 sayılı Kurul Kararı ile;

Autovolt Enerji Teknoloji Sistemleri İthalat İhracat Sanayi ve Ticaret Limited Şirketi’ne,

49 (kırkdokuz) yıl süreli Şarj Ağı İşletmeci Lisansı verilmiştir.

5015 Sayılı Petrol Piyasası Kanunu ve ilgili mevzuat hükümleri uyarınca Enerji Piyasası Düzenleme Kurulunun 21/11/2024 tarihli toplantısında alınan Kararlarıyla lisans verilen tüzel kişi

1 21/11/2024 tarihli ve 13026 sayılı Kurul Kararı ile;

Aysallar Motorlu Araçlar Akaryakıt Yedek Parça Gıda Sanayi ve Ticaret Limited

Şirketi’ne, 15 (onbeş) yıl süreyle ihrakiye teslimi lisansı verilmiştir

Global piyasalarda gözler yarın açıklanacak ABD Kasım ayı enflasyon verisinde olacak. Gelecek hafta yapılacak olan FED FOMC toplantısı öncesinde açıklanacak veri FED faiz kararı için önemli olacağını düşünüyoruz. Hali hazırda son gelen ABD makro verileri öncülüğünde piyasalar yüzde 85 olasılıkla aralık ayında FED’den 25 baz puanlık bir faiz indirimi bekliyor.

Tarım dışı istihdam rakamı kasım ayında 201 bin olan piyasa beklentisinin bir miktar üzerinde 227 bin kişi artış kaydetti. Önceki ay grev ve kasırga etkisiyle açıklanan eylül ayı istihdam verisi yol gösterici olamamıştı. İşsizlik oranı %4,1’den %4,2 seviyesine yükselirken, ortalama saatlik kazançlar aylık bazda %0,3 olan beklentinin üzerinde %0,4 oranında artış görüldü. Gelen veri seti ve FED üyelerinin faiz indirimine açık bırakan açıklamaları, beklentilerin faiz indirimi yönünde yoğunlaşmasına neden oluyor.

ABD seçilmiş Başkanı Trump’ın ocak ayında görevi devralmasıyla birlikte asıl önemli konu uygulanmak istenilen politikaların enflasyonist etkileri ve FED faiz indirim temposu. 2025 yılında FED faiz indirimlerinin hızını belirleyecek ana konunun bu politikaların uygulanabilirliği olduğunu düşünüyoruz. Powell’ın, faiz oranlarının ekonomiyi ne teşvik eden ne de kısıtlayan seviyesine atıfta bulunarak, “nötr seviyeyi bulmaya çalışırken biraz daha temkinli olmayı göze alabiliriz” demesi, 2025 yılı FED faiz indirim patikası için önceden verilmiş bir sinyal-yönlendirme olabilir.

Dün, Çin'de Politbüro toplantısında ekonomiye ilişkin kritik mesajlar çıktı. Politbüro'nun ekonomiyle ilgili toplantısında para politikasının ılımlı bir şekilde gevşek olacağı mesajı verildi. Bununla birlikte mali politikanın ise 2025'te daha proaktif olacağı açıklandı. Ülkede 2011 yılından bu yana parasal duruş yükselen enflasyon dolayısıyla ihtiyatlı olarak belirlenmişti. Dün yapılan açıklamada bir duruş değişikliğine gidilmek istendiği anlaşılıyor. Açıklamalar sonrasında baz metallere olan talebin arttığı görülüyor.

ECB Başkanı Lagarde geçen haftaki açıklamalarında, Euro Bölgesi'nde hizmet sektöründe yavaşlama ve imalatta devam eden daralma nedeniyle büyümenin kısa vadede zayıf olacağını belirtti. Avrupa bölgesinde hem ekonomik hem siyasi belirsizlik devam ediyor. Hem büyüme verileri hem enflasyon zayıf Avrupa ekonomisinde bu hafta yapılacak ECB toplantısında piyasalar faiz indirimine neredeyse kesin gözüyle bakıyor. Avrupa Merkez bankasının bu toplantı da 25 baz puan faiz indiriminin yanı sıra 50 baz puan faiz indiriminde masada olduğunu düşünüyoruz.

Euro Bölgesi'nde yatırımcı güveni iki aylık hafif toparlanmanın ardından, aralık ayında yeniden yönünü aşağı çevirdi ve son bir yılın en düşük seviyesine indi. Sentix tarafından açıklanan rapora göre, bir önceki ay -12,8 puan seviyesinde bulunan yatırımcı güven endeksi, aralık ayında -17,5 puana geriledi.

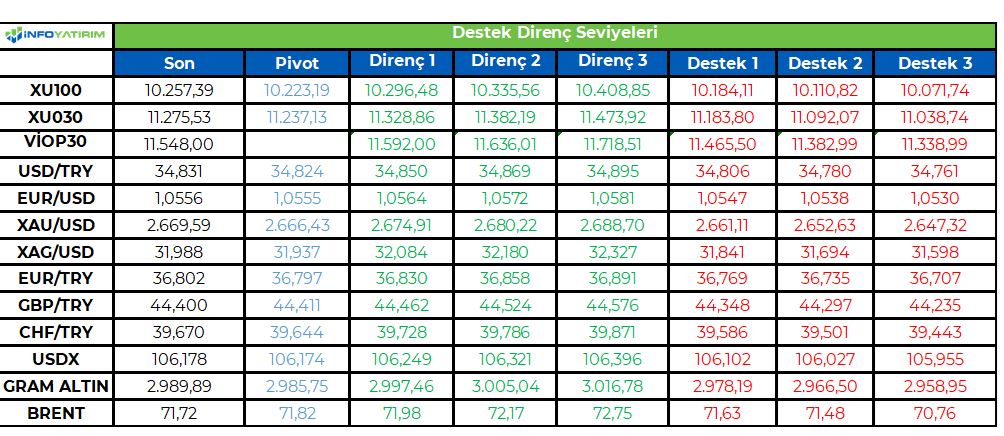

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri %0,1 civarı eksi. Asya piyasalarında Çin %1,6, Hong Kong %1,0, Japonya %0,2 civarında artı. ABD 10 yıllık tahvil faizi %4,19, Dolar Endeksi 106,2, ons altın 2.668 Usd civarında işlem görüyor.

İç tarafta, TCMB tarafından uygulanan sıkı para politikası sonucunda iç talepte yavaşlama görülürken, hizmet enflasyonunda görülen katılığın ise çözülmeye başlanması enflasyon dinamiklerinin iyileşmesini sağlıyor. Dezenflasyon sürecinin devam etmesi moralleri taze tutarken, hızı ise henüz arzu edilen seviyede değil. TCMB enflasyon hedefinde kalıcı bir düşüş görene kadar sıkı duruşa devam edeceğini belirtiyor. Aralık ayında ilk faiz indirimi beklentileri devam etse de sürecin makro veriler müsaade ettiği ölçüde kademeli bir şekilde ilerleyeceğini düşünüyoruz.

İşçi, işveren ve hükümet temsilcilerinden oluşan Asgari Ücret Tespit Komisyonu, 2025'te geçerli olacak asgari ücreti belirleme çalışmaları kapsamında ilk toplantısını bugün saat 16.00'da gerçekleştirecek..

Usd/TL:

18 Aralık akşamı açıklanacak FED faiz kararı öncesi piyasalar FED’in 25 baz puan faiz indirimine gideceği yönünde yoğunlaşmış durumda. Yarın açıklanacak ABD TÜFE verisi beklentilere yakın gelirse faiz indirimi için FED’in eli rahatlar. 2025 yılı için FED faiz indirim temposu ise Trump politikalarına bağlı. 2025 yılında FED tempoyu düşürmek isteyebilir.

Dolar Endeksini yatay bir görüntü hakim. Bu hafta fiyatlamalarda ABD TÜFE ve Avrupa Merkez Bankası politika faiz kararı etkili olabilir, oynaklık artabilir.

Teknik olarak Dolar Endeksi (DXY) 105,5 seviyesi üstünde kalıcılık sağladı. 105,5 üstünde dolar talebi güçlü duruşuna devam edebilir.

İç tarafta, Kasım ayı TÜFE verisi manşet isteneni-bekleneni vermese de detaylarda ılımlı veriler piyasada Aralık faiz indirim umutlarının korunmasına neden oluyor. Dezenflasyonist patika belirginleştikçe, TCMB kademeli faiz indirimlerine devam edeceğini düşünüyoruz.

Genel çerçevede TL faizinin cazip oluşu, TL’ye avantaj sağlamaya devam ediyor. Ancak faiz indirim döngüsünün yaklaşmakta olması TL’nin gücünü biraz zayıflatıyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,82 civarında işlem görüyor. Aşağıda 34,50 ve 34,00; yukarıda 35,00 ve 35,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine ve Maliye Bakanlığı 4 yıl vadeli TLREF tahvilde ihale öncesi satışlarla birlikte 46,2 milyar TL'lik borçlanma gerçekleştirdi. İhalede dönemsel faiz yüzde 12,81 olarak kaydedildi. Hazine bugün 3 ihale düzenleyecek.

Yatırımcılar, enflasyon düşüşünü ve buna bağlı olarak TCMB’nin faiz indirimini bekliyor. Kasım ayı TÜFE verisi bir miktar soru işaretleri yaratsa da piyasa Aralık’ta faiz indirimi olur görüşünü koruyor. Ancak indirimi sınırlı olabilir. İndirimin Ocak ayına kayma ihtimali de göz ardı edilmemeli.

Tahvil yatırımcısı, indirimin başlamasını ve indirimin patikasını merak ediyor. Patika, tahvil verim eğrisinin şekillenmesini sağlayacak.

Globalde, haftanın kritik verisi yarın açıklanacak ABD TÜFE, önemli toplantısı ise Perşembe günü sonuçlanacak Avrupa Merkez Bankası politika faiz kararı. Sonuçlar ve alınacak karar piyasa risk iştahını etkileyebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü satıcılı seyirle %42,35 ve %29,97 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli seyri 10,000 üzerinde yükseliş yönünde izlemeyi sürdürüyoruz... Endekste 5 Kasım tarihinde başlayan ve geçtiğimiz hafta 9,750 seviyesinde bulunan direnç noktasının aşılmasıyla güç kazanan kısa vadeli yükseliş trendi içerisindeki hareket devam ediyor. Haftanın ilk işlem gününde alıcılı bir seyir izleyen BIST 100 Endeksi, %1.75 oranında değer artışıyla günü 10,257 puandan tamamladı. Kısa vadeli teknik yapıya baktığımızda ise şu aşamada etkisini sürdüren yukarı hareket içerisinde cuma günü yukarı geçilen 10,000 seviyesini geri çekilmelerde artık ilk önemli destek noktası olarak izliyoruz. 10,000 desteği korunabildiği sürece ise piyasada yukarı yöndeki momentumun devam edeceğini düşünüyoruz. Bu kapsamda İlk önemli direnç bölgesi olarak izlediğimiz 10,350 seviyesinin aşılabilmesi halinde ise $ bazlı grafiklerde de önemli bir direnç noktası olarak aldığımız 300$ (10,446) seviyesinin hedeflenebileceğini düşünüyoruz. Aşağı yönde ise kısa vadeli hareketin kritik destek ve stop loss noktası olarak 10,00 seviyesini alıyoruz. 10,000 altındaki olası hareketleri ise kısa vadeli yükseliş trendinin ardından ara bir düzeltme sinyali olarak değerlendireceğiz.

Eur/Usd:

Yarın ABD TÜFE, verisi açıklanacak. Beklentilerden sapma görülmemesi durumda FED aralık ayı toplantısında 25 baz puan faiz indirimi yapıp beklemeye geçebilir. Piyasa manşette yüzde 2,7 (önceki 2,6%), çekirdekte ise yüzde 3,2 (önceki 3,1%) bekliyor..

Ocak ayında görevi devralacak Trump dinamik farklı hal alabilir. Bu yönde sinyaller geliyor. O yüzden FED de temkinli tavır sergileyebilir. Öngörü ufkunu kısaya çekebilir. Ki bu yönde açıklamalar, sözlü yönlendirmeler geliyor.

Bu haftanın diğer önemli bir başlığı ECB faiz kararı. Piyasa 25 baz puan indirim bekleniyor. Avrupa Merkez Bankasının hem ekonomik zorluklar hem siyasi belirsizlik diğer taraftan Trump’ın uygulamayı planladığı gümrük tarifelerine önden yüklemeli bir faiz indirimini de (50 baz) masada tuttuğunu düşünüyoruz.

Perşembe faiz kararından 30 dakika sonra 16:45’de ECB başkanı Lagarde konuşacak. Farklı bir şey söylerse hareket yaratabilir. Avrupa’da ayrıca Fransa siyaseti takip edilecek 2. konu ise Fransa’nın 2025 bütçe süreci.

Teknik açıdan 1,045 seviyesinin altında paritede 1 civarı seviyelerin yeniden konuşulmaya başlanmasına neden olabilir. Yakın vade 1,05 üzerinde dengelenme, tepki çalışması görülebilir. Teknik olarak DXY (Dolar Endeksi) 105.5-107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,056 seviyesindeki paritede 1,052 ve 1,043 seviyeleri gün içi destek; 1,058 ve 1,063 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir izleyebilir.

Gbp/Usd:

Parite bu haftada gözler ABD TÜFE verisinde olacak.. Eğer sürpriz yapmaz ise fiyatlama davranışı benzer şekilde sürebilir ve FED faiz indirim beklentisi korunabilir. Avrupa Merkez Bankasının önden yüklemeli bir faiz indirimi tercihi Sterlini Eur karşısında avantajlı hale getirebilir.

Dolar Endeksinde teknik olarak 105.5 -107,3 seviyesi arasında fiyatlama devam edebilir.

Bu sabah 1,274 seviyesinde bulunan paritede 1,272 ve 1,262 seviyeleri gün içi destek; 1,282 ve 1,288 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün yatay seyir izleyebilir.

Altın:

Altın için olumlu haber akışı Asya tarafından geldi. Çin Politbüro'nun ekonomiyle ilgili toplantısında para politikasının ılımlı bir şekilde gevşek olacağı mesajı verildi. Bununla birlikte mali politikanın ise 2025'te daha proaktif olacağı açıklandı. Ülkede 2011 yılından bu yana parasal duruş yükselen enflasyon dolayısıyla ihtiyatlı olarak belirlenmişti. Dün yapılan açıklamada bir duruş değişikliğine gidilmek istendiği anlaşılıyor. Çin ekonomisinin ihtiyatlı duruştan-ılımlı gevşeme duruşuna geçmesi baz metallerde talep artışına neden oldu.

Makro tarafta yarın ABD TÜFE açıklanacak. Beklentilerden sapmaz ise FED faiz indirimi beklentileri korunur diye düşünüyoruz..

Genel olarak zirve seviyesinden sonra dengelenme halinde olan altın için teknik olarak 2.685 Usd seviyesinin aşılması durumunda yükseliş isteği artabilir.

Teknik olarak, 2.615 Usd altında fiyatlamalar satış baskısının kısa vade de devam etmesine neden olabilir.

Bu sabah 2.668 Usd seviyesindeki ons altında 2.650 ve 2.635 Usd seviyeleri gün içi destek, 2.685 ve 2.700 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün pozitif seyir izleyebilir.

Eurobond:

Çarşamba günü ABD TÜFE verisi açıklanacak. Veri sonuçlarında yukarı yönlü bir sapma yaşanmazsa FED aralık ayında faiz indirimine gidebilir. Haftaya yapılacak FOMC toplantısında 2025 rotası önemli konu. Trump politikaları enflasyon üzerinde olumsuz etki gösterebilir. 2025 de yavaşlama ihtimali olan FED, tahvil talebinin azalmasına neden olabilir. Bu hafta ABD Hazinesi 3, 10, 30 yıl vadeli tahvil ihaleleri düzenleyecek, sonuçlar sinyal üretebilir.

İç tarafta, son enflasyon verisi biraz soru işareti yaratsa da faiz indirim beklentisi korunuyor. Aralık ayında indirim olup olmayacağı hala net değil. Olsa bile sınırlı indirim olabilir. Nette ise faiz indirim sürecine yakın olduğumuzu düşünüyoruz. 5Y CDS 2020 başında bu yana en düşük seviyesine indi.

Türkiye 5 yıllık CDS 247 ile günü tamamladı. Eurobondlar hafif satıcılı hareket etti. Birim fiyatlar, kısalarda -1 ile +2 cent; orta vadelilerde -3 ile 0 cent; uzunlarda -13 ile -12 cent değişim oldu. Faizler ise sırasıyla 4,13%, 6,65% ve 7,79% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

27 Kasım-3 Aralık dönemini kapsayan CFTC raporlama haftasında, ekonomik takvim açısından önemli veriler açıklandı. ABD’de Gayri Safi Yurtiçi Hasıla (GSYH) verisi %2,8 ile beklentilere paralel olarak açıklandı. İşsizlik başvuruları ise 215 bin yerine 213 bin olarak gerçekleşti. GSYH Fiyat Endeksi %1,9 ile beklentilerin üzerinde geldi. Çekirdek PCE, Ekim ayında aylık %0,3 artarak %0,2’lik beklentiyi aşarken, yıllık bazda %2,8 artarak Nisan’dan bu yana en yüksek seviyeye çıktı. Kişisel tüketim harcamaları fiyat endeksi, aylık %0,2, yıllık ise %2,3 artış gösterdi. Kişisel gelirler Ekim’de %0,6, kişisel harcamalar ise %0,4 arttı. Bu veriler, Fed’in faiz indiriminde acele etmeyeceği görüşünü güçlendirdi. Enflasyon hedefe ulaşana kadar süreç uzun sürebilir ve Trump’ın ekonomi politikaları gelecekte para politikasını etkileyebilir. ISM imalat verisi ise 47,5 olan beklentinin üzerinde 48,4 olarak açıklandı. Euro bölgesinde Almanya’nın Kasım ayı TÜFE verisi %2,2’ye ulaşarak, beklenti olan %2,3’e yakın bir rakam gösterdi. Euro bölgesi TÜFE verisi yıllık bazda %2,3 olarak beklentilere paralel açıklandı. Çin tarafından gelen haberler de iyimser bir hava yarattı. ABD mallarında gümrük tarifesi muafiyetlerinin 28 Şubat’a kadar uzatılacak olması, Trump’ın uygulayacağı ek gümrük vergisi haberlerinin ardından piyasalarda pozitif bir etki yarattı. Çin’de açıklanan PMI verileri ise beklentileri aşarak, Çin ekonomisi için olumlu bir hava oluşturdu. Trump’ın BRICS ülkelerinin dolara rakip para birimi oluşturacağı yönündeki açıklamaları ve bu ülkelere %100 gümrük vergisi uygulanacağı haberleri piyasada etkili oldu. Dolar endeksi, raporlama haftası içinde %0,63 değer kaybetti. Haftaya 106,83 seviyesinden başlayan endeks, en düşük 105,61 seviyesine geriledi ve haftayı 106,34 seviyelerinde tamamladı. Dolar, G10 para birimlerine karşı değer kazanırken, gelişmekte olan ülke para birimleri karşısında karışık bir seyir izledi. CFTC raporlama haftasında, JPY, GBP, AUD ve NZD kontratlarında yükseliş gözlemlenirken, diğer kontratlarda satıcılı bir seyir hakimdi.

AUDUSD, raporlama haftasında %0,17 değer kazandı. Net AUD kontratlarında geçtiğimiz haftadan itibaren aşağı yönlü satıcılı bir seyir izlendi. Piyasa genelinde yön eğilimi %57 ile uzun tarafta yoğunlaşmaya devam etti.

EURUSD, haftaya 1,0487 seviyesinden başladı ve hafta içindeki en yüksek seviyesi 1,0597 oldu. Alıcılı bir seyir izleyerek %0,19 değer kazandı ve haftayı 1,0509 seviyesinden tamamladı. Net EUR kontratlarında, geçen haftaki seviyelere kıyasla satıcılı bir görünüm gözlemlendi. Piyasa genelinde yön eğilimi %57 ile kısa tarafta yoğunlaştı.

USDJPY paritesi, raporlama haftasında %2,28 değer kaybetti. Parite haftaya 153,10 seviyesinden başlarken, en düşük 148,67 seviyesine geriledi ve haftayı 149,60 seviyesinden tamamladı. Haftalık enflasyon verilerinin beklenti üstü açıklanmasının ardından Japonya Merkez Bankası’nın faiz artırımı yapacağı beklentisi arttı. Bu gelişmenin etkisiyle, G10 para birimlerinden Japon yeni dolar karşısında değer kazandı. Net JPY kontratlarında, geçen haftaya göre alımlar gözlemlendi ve piyasa genelinde yön eğilimi %51 ile uzun tarafta yoğunlaşmaya devam etti.

XAUUSD, raporlama haftasına $2633 seviyesinden başladı ve %0,39 değer kazandı. Ons altın, $2666 seviyesine kadar yükseldi, ancak haftalık kapanışını $2643 seviyelerinde gerçekleştirdi. Net altın kontratlarında, %87 oranında uzun pozisyonlar devam etti.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/12/09/cftc-fx-trader-raporu-9-12-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İç hat uçuşlarında 3 saat ve daha uzun rötar durumunda 100 Euro, dış hat uçuşlarında ise mesafeye göre 250 ile 600 Euro arasında tazminat ödenecek.

Sivil Havacılık Genel Müdürlüğü'nun Resmi Gazete'de yayımlanan yönetmeliği şöyle:

MADDE 1- 3/12/2011 tarihli ve 28131 sayılı Resmî Gazete’de yayımlanan Havayolu ile Seyahat Eden Yolcuların Haklarına Dair Yönetmelik (SHY-YOLCU)’in 3 üncü maddesinin birinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiştir.

“a) 4 sayılı Bakanlıklara Bağlı, İlgili, İlişkili Kurum ve Kuruluşlar ile Diğer Kurum ve Kuruluşların Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 441 inci maddesinin birinci fıkrasının (c) bendinin (7) numaralı alt bendine dayanılarak,”

MADDE 2- Aynı Yönetmeliğin 7 nci maddesine aşağıdaki fıkra eklenmiştir.

“(3) Uçuşların teknik ve operasyonel nedenlerle tehir edilmesi ve yolcunun planlanan son varış yerine 3 saat ve daha fazla sürede ulaştırılması halinde, uçuşu icra eden hava taşıma işletmesi derhal 8 inci ve 9 uncu maddelerde belirtilen yükümlülükleri yerine getirir.”

MADDE 3- Aynı Yönetmeliğin 8 inci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“(1) Bu maddeye atıfta bulunulması durumunda, yolculara iç hat uçuşlar için 100 Avro tazminat verilir. Dış hat uçuşlarında ise yolculara;

a) 1500 kilometre veya daha kısa tüm uçuşlar için 250 Avro,

b) 1500 ile 3500 kilometre arası uçuşlar için 400 Avro,

c) 3500 kilometreden daha uzun uçuşlar için 600 Avro,

tutarında tazminat verilir. Tazminat alacaklarının Türk Lirası cinsinden karşılığı hesaplanırken tazminatın ödendiği güne ait Türkiye Cumhuriyet Merkez Bankası döviz satış kuru esas alınır.”

MADDE 4- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 5- Bu Yönetmelik hükümlerini Sivil Havacılık Genel Müdürü yürütür.

Sermaye Piyasası Kurulu'nun Resmi Gazete'de yayımlanan yönetmelik şöyle:

MADDE 1- 30/5/2013 tarihli ve 28662 sayılı Resmî Gazete’de yayımlanan Merkezi Takas Kuruluşlarının Kuruluş ve Çalışma Esasları Hakkında Genel Yönetmeliğin 34/A maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(4) MKT olarak hizmet veren MTK’nın nakit kaynakları; kendi nakit kaynakları ile topladığı nakit teminatlar ve nakit garanti fonu katkı paylarından oluşur. MTK, kendi nakit kaynaklarını, TCMB’de, Türkiye’de faaliyet gösteren bankalar nezdinde, Borsa İstanbul Anonim Şirketi (BİAŞ) Para Piyasasında, BİAŞ Swap Piyasasında veya BİAŞ Borçlanma Araçları Piyasasında değerlendirir. MTK topladığı nakit teminatlar ile nakit garanti fonu katkı paylarını TCMB’de, Türkiye’de faaliyet gösteren bankalar nezdinde, BİAŞ Para Piyasasında veya BİAŞ Borçlanma Araçları Piyasası altında yer alan Repo-Ters Repo Pazarı ve Taahhütlü İşlemler Pazarında üçüncü fıkrada belirtilen özellikleri taşıyan borçlanma senetleri ile teminatlandırılmasını sağlayacak şekilde değerlendirir. Bu alanlarda değerlendirilemeyen nakit işlem teminatı ve nakit garanti fonu katkı paylarının asgari %95’inin ise yine üçüncü fıkrada belirtilen özellikleri taşıyan borçlanma senetleri ile teminatlandırılmasını sağlayacak şekilde ters repo işlemlerinde değerlendirilmesi esastır.”

MADDE 2- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 3- Bu Yönetmelik hükümlerini Sermaye Piyasası Kurulu yürütür.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri